หุ้น INTC Intel Turnaround ครั้งใหญ่ กับยุคที่ชิปสำคัญไม่แพ้น้ำมัน [Review]

หุ้น Intel จะพลิกเกมส์จากผู้ตามกลับมาเป็นผู้นำ?

สมัยนี้เผลอแปปเดียวโลกก็เปลี่ยนไปเร็วมาก จากยุคที่ทั่วโลกพึ่งพาน้ำมันอย่างมากจนเรียกว่าขาดไม่ได้ เข้าสู่ยุคของอุปกรณ์อิเล็กทรอนิกส์ที่เรียกว่า Semiconductor หรือเรียกสั้นๆ ว่า ชิป มีบทบาทเทียบเคียงน้ำมันไปแล้ว

สิ่งนี้ยืนยันได้จากช่วง COVID-19 ที่ทั่วโลกมีปัญหา Supply chain อุตสาหกรรม Semiconductor ก็โดนผลกระทบไปด้วย จนมีข่าวบริษัทรถยนต์ต้องหยุดการผลิตออกมาบ่อยๆ เกมส์ PS5 ผลิตไม่ทัน

Precedence Research เผยว่าอุตสาหกรรม Semiconductor ทั่วโลกปี 2022 มีขนาด 591,800 ล้านดอลลาร์ คาดว่าปี 2032 มูลค่าจะเพิ่มขึ้นเป็น 1.88 ล้านล้านดอลลาร์ คิดเป็นอัตราการเติบโตราว 12.28% ต่อปี

โดยอุปกรณ์ IoTs และรถยนต์ EV จะก้าวขึ้นมาเป็นกลุ่มหนุนความต้องการชิป แทนที่ PC, Laptop ซึ่งมี Intel เป็นเจ้าตลาด CPU มาอย่างยาวนาน

Intel รับผลกระทบความเปลี่ยนแปลงเข้าอย่างจัง ผู้คนตามเทรนด์ดิจิตอลด้วย Smart Phone, IoTs มากกว่า PC, Laptop อุตสาหกรรมที่เติบโตมีเจ้าตลาดใหม่เกิดขึ้น ส่วนอุตสาหกรรมที่ Intel อยู่ AMD ก็ก้าวขึ้นมาแข่งได้อย่างเต็มตัวแล้ว

ธุรกิจของ Intel

Intel ผลิต Semiconductor ที่ทุกคนน่าจะรู้จักกับการเป็นเจ้าตลาด CPU ในคอมพิวเตอร์ ซึ่ง Intel จัดเป็นบริษัทประเภท Integrated Device Manufacturing (IDM) ทำตั้งแต่พัฒนา ออกแบบ ผลิตชิป ไปจนถึงประกอบและทดสอบ

แบ่งธุรกิจเป็น 6 ส่วน คือ Client Computing, Data Center and AI, Network and Edge, Accelerated Computing Systems and Graphics, Intel Foundry Services และ Mobileye

ต้องบอกว่า Intel เข้าสู่ยุคตกต่ำมานานหลายปีแล้ว เปลี่ยน CEO หลายต่อหลายคน จนลงเอยกับคนปัจจุบันที่ชื่อ Pat Gelsinger เมื่อปี 2021 พร้อมความพยายามพลิกฟื้น Intel

Intel พยายามพัฒนาชิปเองให้มีขนาดเล็กลงตามเทรนด์อุตสาหกรรม แต่ติดอยู่ที่ขนาด 10 nm ไม่เคยทำได้เล็กกว่านี้ ในเวลานั้นคู่แข่งแห่ไปใช้ TSMC ที่ผลิตชิปได้ขนาดเล็กกว่านั้นไปถึงขนาด 5 nm แล้ว ปี 2022 Intel เผย Roadmap พัฒนาชิปขนาด 5 nm ภายใน 4 ปี

เริ่มกันที่ Intel 7 ขนาด 10 nm ตัวแทนชิปกลุ่ม gen 2 ที่มีขนาด 10 nm เหมือนกัน แต่ Intel 7 ให้ประสิทธิภาพดีกว่า 10-15% ปัจจุบัน Intel 7 ถูกใช้กับชิป Alder Lake, Raptor Lake, Sapphire Rapids (Codename ของชิปแต่ละ Generation ของ Intel)

ต่อด้วย Intel 4 ขนาด 7 nm ใช้เทคโนโลยีผลิตเดียวกับ TSMC ปัจจุบันอยู่ขั้นเร่งการผลิต วางแผนใช้กับชิปกลุ่ม Meteor Compute Tile, Granite Compute Tile

Intel 3 ขนาด 7 nm เป็นรุ่นพัฒนาของ Intel 4 ซึ่งจะมีประสิทธิภาพดีกว่าประมาณ 18% คาดว่าเริ่มผลิตครึ่งหลังของปี 2023 ปัจจุบันยังเป็นไปตามแผน

Intel 20A ขนาด 5 nm ใช้สถาปัตยกรรมการจัดเรียงทรานซิสเตอร์ใหม่ชื่อ RibbonFET ต่างจาก Intel 3 ลงไปที่ใช้ FinFET คาดว่าเริ่มผลิตครึ่งแรกของปี 2024 ปัจจุบันเป็นไปตามแผน

สุดท้ายกับ Intel 18A ขนาด 5 nm (รุ่นพัฒนาต่อจาก Intel 20A) คาดเริ่มผลิตครึ่งหลังของปี 2024 และยังเป็นไปตามแผน

ถ้าเป็นไปตามแผน Intel ก็ก้าวขึ้นมาสู้ทั้งตลาด PC, Laptop, Data Center ได้อีกครั้ง แต่เหตุผลหลักที่ต้องเร่งพัฒนาชิปเพราะ Intel เสียส่วนแบ่งตลาดชิปให้คู่แข่งหลักที่ใช้สถาปัตยกรรม x86 เหมือนกันอย่าง AMD ไปมาก แถมยังมีชิปสถาปัตยกรรม Arm มาแย่งตลาดอีก

Server CPU ไตรมาส 1/2020 Intel มีสัดส่วน 94.3% AMD มีสัดส่วน 5.1% Arm มีสัดส่วน 0.6% ไตรมาส 1/2023 มีสัดส่วน 80.2% AMD มีสัดส่วน 17.6% Arm มีสัดส่วน 2.2%

Notebook CPU ไตรมาส 1/2020 Intel มีสัดส่วน 81.1% AMD มีสัดส่วน 16.6% Arm มีสัดส่วน 2.3% ไตรมาส 1/2023 มีสัดส่วน 71.6% AMD มีสัดส่วน 13.8% Arm มีสัดส่วน 14.7%

Desktop CPU ไตรมาส 1/2020 Intel มีสัดส่วน 81.4% AMD มีสัดส่วน 18.6% Arm มีสัดส่วน 0% ไตรมาส 1/2023 มีสัดส่วน 74.4% AMD มีสัดส่วน 17.7% Arm มีสัดส่วน 7.9%

Roadmap พัฒนานี้ถ้าเป็นไปได้ยังช่วยเรียกความน่าเชื่อถือ (ผลิตให้ตัวเองใช้ได้ คนอื่นก็เริ่มเชื่อใจ) ให้ธุรกิจความหวังใหม่อย่าง Intel Foundry Services ที่ Intel จะเปิดรับผลิตชิปให้ทั้งลูกค้าและคู่แข่ง ซึ่ง Intel ได้เปรียบตั้งแต่เริ่มด้วยการรับเงินอุดหนุนจาก CHIPS Act (บริษัทชิปอื่นมองว่ากฎหมายนี้เอื้อกับ Intel เพราะ Intel เป็นบริษัทชิปสหรัฐฯ มีโรงงานผลิตในสหรัฐฯ เพียงบริษัทเดียว)

Intel จะได้ความรู้จากการพัฒนาชิปมาใช้กับ Intel Foundry Services ด้วยส่วนแบ่งในตลาดโลกที่ยังน้อยมาก ไตรมาส 1/2023 TSMC ครองอันดับ 1 ด้วยส่วนแบ่ง 59% ต่อด้วย Samsung 13% และ GlobalFoundries 7% ทำให้ถ้า Intel คิดสู้ในตลาดนี้ต้องเร่งพัฒนาอย่างหนัก

Intel เดินหน้าเซ็นสัญญาบริษัทชิปที่ไม่ผลิตเอง (Fabless) ซึ่งเป็นมีข่าวก็เห็นจะมี MediaTek ซึ่งชิปใช้กับ Smart Phone, IoTs ละก็ได้ลูกค้ารายใหญ่ด้วยการเซ็นสัญญาผลิตชิปให้หน่วยงานป้องกันประเทศสหรัฐฯ (DoD) นอกจากนี้ก็มี Qualcomm และ AWS เป็นลูกค้าแล้ว ส่วน NVIDIA ยังเป็นข่าวอยู่

เริ่มรับผลิต Hardware แต่ลูกค้าบางเจ้าใช้ Software ที่อาจไม่เข้ากับ Hardware ฝั่ง Intel ซึ่ง Intel เลยจับมือขยายความเข้ากันได้ของ Software กับบริษัทเหล่านั้น เช่น Synopsys ทำให้ Intel รับผลิตชิปให้ลูกค้าที่ใช้ Software ของ Synosys ได้ง่ายขึ้น

ในเมื่อสถาปัตยกรรม Arm (ใช้ใน CPU MacBook, iPhone) เริ่มตีตลาด Intel ก็เลยใช้โมเมนตัมความมาแรงนี้ร่วมมือกับ Arm ไปเลย เพื่อรองรับการผลิตชิปให้บริษัทชิปที่ใช้สถาปัตยกรรมนี้

ส่วนธุรกิจ Accelerated Computing Systems and Graphics พูดง่ายๆ ก็คือสายการ์ดจอ GPU Graphics add-in board (AIB) Intel ไตรมาส 1/2023 ส่วนแบ่งตลาด 4% ยังสู้เจ้าตลาดอย่าง NVIDIA ส่วนแบ่ง 84% หรือคู่แข่งอย่าง AMD ที่มีส่วนแบ่ง 12% ไม่ได้ แต่ใช่ว่าไม่มีสถานะในตลาดนี้

Intel ยังได้ตลาด GPU ระดับกลางที่ไม่ได้ต้องการประสิทธิภาพสูงจัด รวมถึงกลุ่มเกมเมอร์สายกราฟฟิกไม่โหดมาก ด้วยความได้เปรียบจาก Economies of scale เลยขายชิปกลุ่มนี้ราคาต่ำกว่าคู่แข่ง หรือติดไปกับบอร์ดเลย (On-Board) ทำให้ได้สัดส่วนตลาดฝั่ง PC GPU สูงอยู่บ้าง

หลังตกต่ำเสียสถานะในอุตสาหกรรมชิปมาหลายปี ดูเหมือน Intel จะเจอคนที่ใช่ CEO คนใหม่นี้มาพร้อมกับความมุ่งมั่นพลิกฟื้นบริษัท ยืนยันด้วย Roadmap พัฒนาชิป (ที่แม้ช้ากว่าคู่แข่งอยู่ดี) แต่ก็จริงจังกับธุรกิจ Intel Foundry Services ให้สร้างสถานะใหม่ในอุตสาหกรรม

โดย Roadmap พัฒนาชิปจะช่วยพลิกความสามารถแข่งขันในทุกธุรกิจให้ Intel อีกครั้ง แถมช่วยเรียกความมั่นใจให้มีลูกค้าเข้าธุรกิจ Intel Foundry Services ด้วย ทั้งหมดนี้ขึ้นอยู่กับว่าจะทำได้ตามที่วางแผนไว้ใน Roadmap หรือไม่

งบการเงินและ Earning Call

ไตรมาส 2/2023 มีรายได้ 12,949 ล้านดอลลาร์ (-15%, YoY) ดีกว่าประมาณการของ Intel ที่ 9,000 ล้านดอลลาร์ เพิ่มขึ้นจากไตรมาส 1/2023 ที่ 11,715 ล้านดอลลาร์ Gross Profit Margin อยู่ที่ 35.8% ลดจากไตรมาส 2/2022 ที่ 36.5% แต่ดีกว่าไตรมาส 1/2023 ที่ 34.2%

Client Computing ทำรายได้ 6,800 ล้านดอลลาร์ (-12, YoY) ความต้องการยังชะลอตัว ราคาขายลดลง แต่กลับดีกว่าที่กังวลไว้ คาดว่าครึ่งหลังของปีการจัดส่งจะสอดคล้องกับความต้องการ

Data Center and AI มีรายได้ 4,000 ล้านดอลลาร์ (-15% YoY) ความต้องการ CPU ลดลงอย่างมีนัยยะ การฟื้นตัวของจีนและลูกค้าบริษัทล่าช้า คาดว่าครึ่งหลังของปีจะลดลงน้อยกว่า จุดนี้แตกต่างกับ Nvidia พอสมควรที่ Data Center โตระเบิด ส่วนหนึ่งเพราะ Value การทำ Hyper Computing ของ Data Center ไม่ได้อยู่ที่ CPU แต่อยู่ที่ GPU เลยอาจทำให้ Intel ไม่ได้ประโยชน์มากนัก

Network and Edge ทำรายได้ 1,400 ล้านดอลลาร์ (-38%, YoY) ความต้องการลดลงจากสินค้าคงคลังซึ่งยังสูง การฟื้นตัวของจีนและการลงทุนโครงสร้างพื้นฐานล่าช้า ยังเห็นความต้องการที่ชะลอตัวในไตรมาส 3/2023

Mobileye บริษัทพัฒนาชิปรถขับเคลื่อนอัตโนมัติที่ Intel ซื้อมาเมื่อปี 2017 สร้างรายได้ 454 ล้านดอลลาร์ ใกล้เคียงกับไตรมาส 2/2022 ที่ 460 ล้านดอลลาร์ ความต้องการ SuperVision ยังสูง มีความร่วมมือกับ Porsche และ Volkswagen Group ยาวๆคงโตได้อีกพอสมควรแต่ระยะสั้นอาจจะสะดุดนิดนึง

Intel Foundry Services รายได้ 232 ล้านดอลลาร์ (+307% YoY) แต่ยังเสียค่าใช้จ่ายเริ่มต้นโรงงานใหม่ Operating Income ส่วนนี้ยังขาดทุน

Operating Expense รวม 5,454 ล้านดอลลาร์ (-12.1% YoY) แบ่งเป็น R&D 4,080 ล้านดอลลาร์ และ SG&A 1,374 ล้านดอลลาร์ ซึ่งยังเป็นไปตามแผนลดค่าใช้จ่ายปี 2023 ลง 3,000 ล้านดอลลาร์ ล่าสุดหยุดการลงทุนโดยตรงกับหน่วยงาน NUC ของบริษัทลูกค้า ตั้งแต่ได้ CEO ใหม่ก็ออกจาก 9 ธุรกิจไปแล้ว ประหยัดเงินได้ราว 1,700 ล้านดอลลาร์ต่อปี

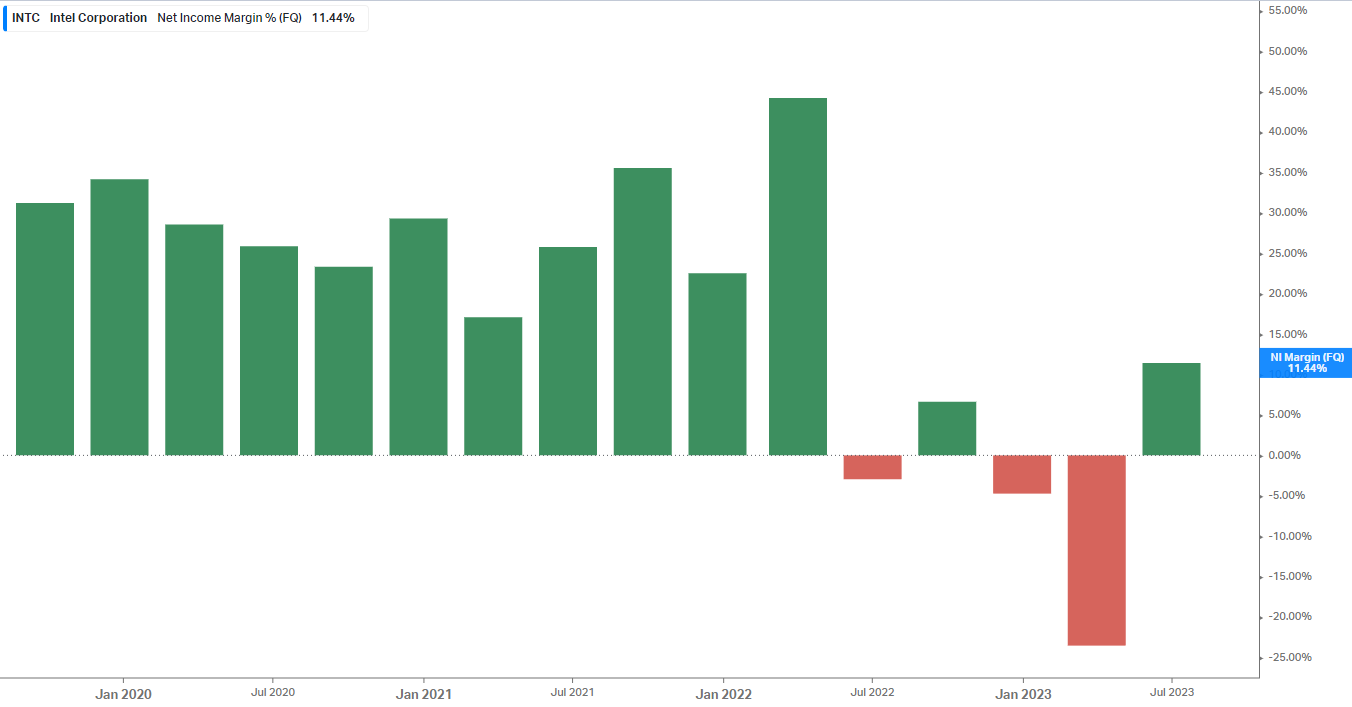

Operating Income ติดลบ 816 ล้านดอลลาร์ (-33.1% YoY) แต่ได้ benefit from tax มาช่วยให้ Net Income มีกำไร 1,481 ล้านดอลลาร์ มี Net Income Margin ที่ 11.44% จากไตรมาส 2/2022 ที่ขาดทุน 454 ล้านดอลลาร์ มี EPS อยู่ที่ 0.13 ดอลลาร์ต่อหุ้น (-54% YoY)

ผู้บริหารคาดการณ์รายได้ไตรมาส 3/2023 ระหว่าง 12,900-13,900 ล้านดอลลาร์ ค่ากลางที่ 13,400 ล้านดอลลาร์ (-13% YoY) มองว่าลูกค้าจะขาย CPU จะดีขึ้น กลุ่ม Data Center, Network and Edge ยังเผชิญความไม่แน่นอนของภาวะเศรษฐกิจและสินค้าคงคลังเพิ่มขึ้น ส่วน Intel Foundry Services และ Mobileye จะยังเติบโตต่อไป

และคาดว่า Gross Profit margin ที่ 39.1% และ EPS อยู่ที่ 0.2 ดอลลาร์ต่อหุ้น (-46% YoY)

สุดท้ายผู้บริหารมองว่า AI กำลังผลักดันความต้องการชิปประมวลผล และ Intel อยู่ในจุดที่แต่ละธุรกิจคว้าโอกาสจากสิ่งนี้ได้

ความเสี่ยง

แม้ Intel จะแยกธุรกิจออกมา 6 ประเภท แต่ Intel ก็ยังมีรายได้หลักจากการขาย CPU ครึ่งหลังของปียังเผชิญกับช่วงที่ลูกค้ากำลังระบายสินค้าคงคลัง ความต้องการจากจีนอ่อนแอ และกระแส AI ไปเน้นความต้องการ GPU ซึ่ง Intel ไม่ได้รับประโยชน์

ต้องติดตามว่าที่ผู้บริหารบอกว่า Intel อยู่ในจุดที่คว้าโอกาสจากกระแส AI ได้นั้น ผู้บริหารจะพาบริษัทเข้าไปอยู่ในกระแสอย่างไร เพราะ ณ จุดนี้ Intel แทบไม่มีสถานะที่ได้เปรียบในกระแสนี้เลย

Roadmap ต้องทำให้ได้ เพื่อขายสินค้าพรีเมี่ยมให้ได้มากขึ้น นอกจากนี้จะช่วยธุรกิจ Intel Foundry Services ซึ่งธุรกิจนี้สำคัญมาก เพราะสินค้า Intel ที่ขายอยู่ตอนนี้แทบไม่มีข้อเด่นจากคู่แข่ง ถ้าทำได้ Gross Profit Margin ก็จะเพิ่มขึ้น แต่ถ้าทำไม่ได้ ความคาดหวังก็จะกลับมากดดันราคาหุ้นแทน รายได้อาจจะมาแต่กำไรชักไม่ค่อยแน่ใจ

สรุป

Intel เป็นบริษัทผลิต Semiconductor ที่อยู่ในสถานะยักษ์หลับ ด้วยเทคโนโลยีที่พัฒนาอย่างรวดเร็วจนสินค้าที่เคยได้เปรียบกลายเป็นของธรรมดา คู่แข่งที่เคยตามหลังก็เข้ามาแย่งส่วนแบ่งตลาดอย่างรวดเร็ว ในเวลาเดียวกันสินค้าก็ไม่มีการพัฒนาเพื่อแย่งสวนแบ่งตลาดกลับมา

CEO คนใหม่เข้ามาพร้อมเป้าหมายปลุกยักษ์หลับตนนี้ ซึ่งก็มีพัฒนาการขึ้นทั้งการมี Roadmap พัฒนาสินค้าให้ตามทันคู่แข่ง ให้ความสำคัญกับธุรกิจ Foundry เพิ่มช่องทางรายได้ ผลลัพธ์มีให้เห็นบ้าง เช่น ธุรกิจ Foundry, Mobileye แต่ภาพรวมยังทรงตัวต้องรอการพิสูจน์ ระยะสั้นบริษัทต้องเน้นการลดค่าใช้จ่ายไปก่อน

สุดท้ายกับกระแส AI ที่ยิ่งเข้ามาดึงกระแสเงินบริษัทที่ต้องการชิปให้หันไปจ่ายเงินกับ GPU จุดนี้ผู้บริหารจะแก้เกมส์พา Intel เข้าไปคว้าเงินจากตรงนี้อย่างไร ไม่แน่ว่าธุรกิจ Foundry อาจเป็นธุรกิจที่จะพา Intel กลับสู่เกมส์นี้ได้เพราะถ้าสู้ไม่ได้จริงๆก็รับจ้างผลิตให้ซะเลย อย่างไรก็ตามณ.ปัจจุบันยังถือว่าพึ่งเริ่มต้น การพิสูจน์ว่าจะไปต่อได้หรือไม่ต้องใช้เวลาเช่นกัน

อ่าน Review INTC แล้วอย่าลืมอ่านบทความหุ้น MBLY Mobileye Pure-Play เทรนด์รถยนต์ขับเคลื่อนอัตโนมัติ [Review] กันด้วยนะครับจะได้เห็นภาพที่ครบถ้วนมากขึ้น :-)