Xiaomi ก้าวสู่ยุค Human x Car x Home กับ New-S Curve Xiaomi EV [Review]

สิ้นสุดการรอคอยได้เวลาของ Xiaomi EV

ปี 2023 แทบทุกคนคงรู้จักชื่อ Xiaomi โดยเฉพาะเครื่องกรองอากาศยอดฮิตของชาวไทย แต่แบรนด์นี้ลุยตลาดจนใหญ่โตด้วย smartphone พร้อมอุปกรณ์ IoT จนครบวงจรในชีวิตประจำวัน

หลายคนคงสงสัยแล้วว่ารายได้ กำไร ราคาหุ้นบริษัทเป็นยังไงบ้าง บอกก่อนเลยว่าน่าสนใจ เพราะค่าใช้จ่ายในการพัฒนาสินค้าใหม่อย่าง รถ EV มีการเพิ่มมามากพอสมควรแต่รายได้ไม่เข้าซะที ปี 2024 เป็นปีแรกที่ Xiaomi จะเปิดตัว EV วันนี้ก็เลยจะพาไปรู้จักกับ Xiaomi แล้วดูกันลึกไปอีกหน่อยว่าแบรนด์นี้มีกลยุทธ์เติบโตยังไง นอกจาก Smartphone EV ก็มีการออก IoT มากขนาดนี้ยังมีอะไรให้เติบโตอีกมั้ย?

ธุรกิจของ Xiaomi Smartphone+IoT+EV?

พูดถึง Xiaomi คิดว่าทุกคนคงมีภาพในหัวว่าเป็นบริษัทขายทุกอย่างเกี่ยวกับอุปกรณ์ล้ำๆ ไล่ตั้งแต่ smartphone ทีวี กล้อง หูฟัง Smart Band และอีกมากมาย แต่จริงๆแล้ว Xiaomi มีกลยุทธ์บุกตลาด ไม่ได้ออก product มั่วๆ ให้เยอะไว้ก่อน

Xiaomi เดินเกมส์คล้าย Apple คือ สร้าง Ecosystem พัฒนาทั้ง Software และ Hardware ทำ cloud แอปพลิเคชั่น แพลตฟอร์ม ไปกับการสร้างอุปกรณ์อิเล็กทรอนิกส์ รวมถึงเชื่อมประสบการณ์กับ physical store (Mi Store)

Xiaomi ทั้งผลิต Hardware เอง เช่น Smartphone, Smart Band และไม่ได้ผลิตเอง ซึ่งส่วนนี้ช่วยให้ขยายไลน์สินค้าเร็วมาก โดย Xiaomi จะลงทุนบริษัท Startup ท้องถิ่น เพื่อพัฒนาสินค้ามาขายในแบรนด์ Mi แน่นอนว่าต้องเข้าร่วม Ecosystem ด้าน Software กับ Xiaomi ด้วย

จุดนี้ Xiaomi ได้ทั้งสินค้าใหม่เร็ว หลากหลาย และถ้า Startup ใหญ่พอเข้าตลาด (มีแรงส่งจากรายได้ขายสินค้าผ่านแบรนด์ Mi) มูลค่าเงินลงทุนก็เพิ่มขึ้นไปด้วย

บริษัท Startup เด่นๆ เช่น Huami ผลิต Smartwatch, Yunmi ผลิตเครื่องใช้ไฟฟ้า, Roborock ผลิตหุ่นยนต์ทำความสะอาด

พอมี IoT เยอะ ครบวงจร ลูกค้าซื้อไปใช้ เกิด Ecosystem ในบ้านและชีวิตประจำวัน ทีนี้ก็ได้ลูกค้าอยู่กับแบรนด์ยาว ล่าสุดเปิดตัว Xiaomi HyperOS ด้วยคอนเซป Human x Car x Home กลายเป็น Ecosystem ที่เดียวไว้ใช้ได้ทั้ง smartphone อุปกรณ์อัจฉริยะในบ้าน อุปกรณ์เคลื่อนที่ รอรับรถ EV ที่กำลังเปิดตัวปี 2024

ส่วนไอเดียก็มีมากมาย เพราะมีแพลตฟอร์ม E-commerce Youpin ให้ Startup เสนอไอเดียขายสินค้า Xiaomi จะดูว่าสินค้าไหนมีความต้องการสูง ก็จะเข้าไปลงทุนผลิตเป็นแบรนด์ Mi ส่วนราคาสินค้าแพลตฟอร์มนี้ก็ถูกกว่าแพลตฟอร์มคู่แข่งในประเทศ

Xiaomi เน้นขายสินค้าคุณภาพดีที่สุดภายใต้ราคาจับต้องได้ (เรื่องนี้ยอมรับจริงๆ) บริหาร supply chain ควบคุมค่าใช้จ่ายให้ต่ำที่สุด ทำให้บริษัทลุยตลาด E-commerce พอมีรายได้สะสมเงินทุนก็มาเปิดหน้าร้าน Mi Store

ส่วนการตลาดหลักๆ ก็เหมือนกับที่เราทุกคนโดนกัน มันมาในรูปแบบบอกต่อ (word-of-mouth) พร้อมโฆษณาผ่าน social media

Q3/2023 รายได้แบ่งเป็น 4 ส่วน หลักๆ มาจาก Smartphone 58.6% ตามด้วย IoT 29.2%, Internet services 11% และอื่นๆ 1.2% โดยมีรายได้จาก

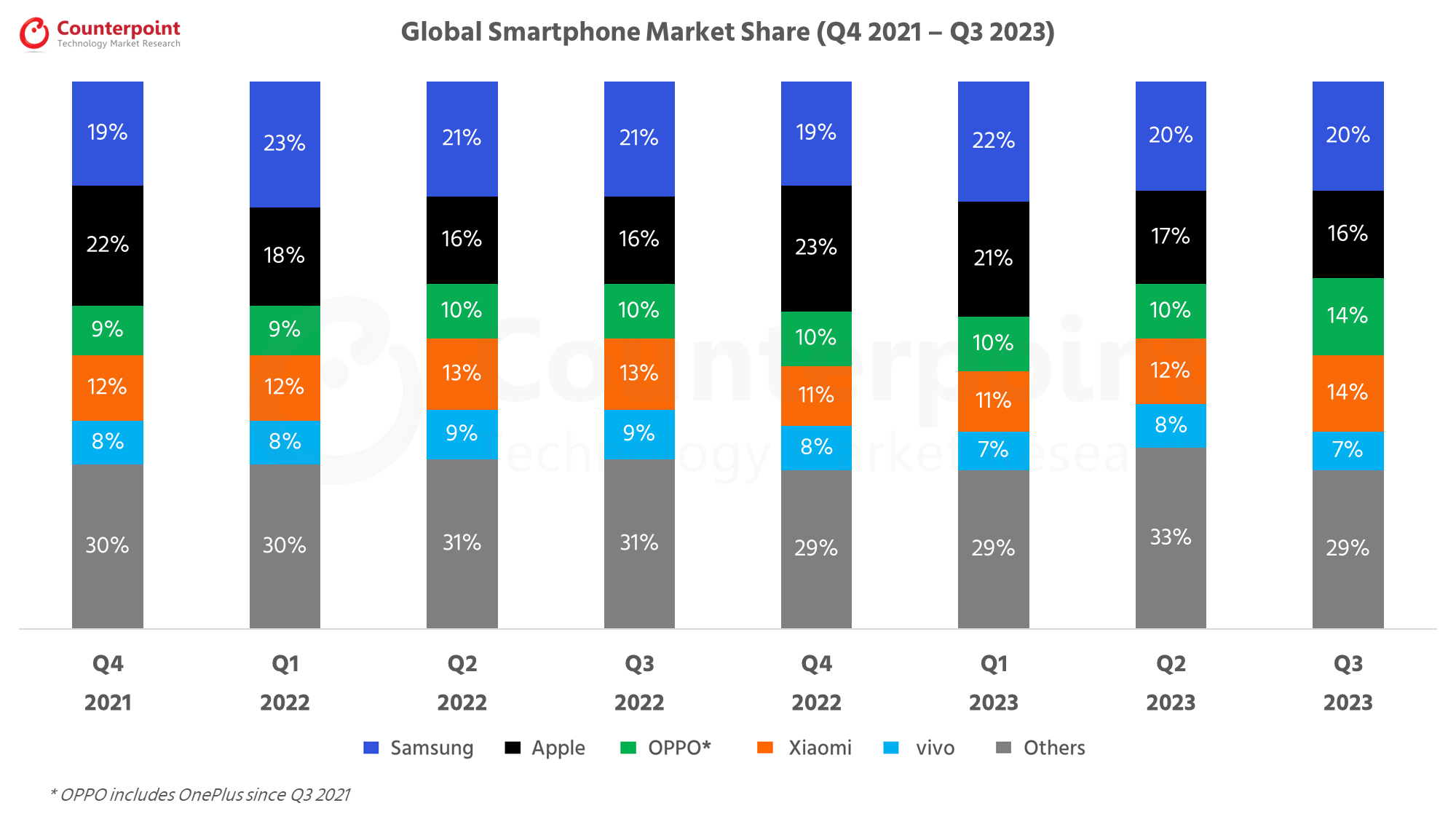

ปัจจุบัน Xiaomi ถือเป็นบริษัทที่มี Market Share อันดับ 3-4 เป็นรองแค่ Samsung Apple และเท่าๆกับ Oppo+OnePlus แต่ถ้านับ Oppo อย่างเดียวจะมี Market share 9% แต่ถ้ารวม Oppo+Oneplus+Vivo เข้าด้วยกันจะกลายเป็น 21% แซง Samsung ครับ

สัมมนาออนไลน์หุ้น Outperform โตเหนือตลาด + เจาะลึกหุ้น 100 เด้งใน พร้อมบทสรุป Checklist การเลือกหุ้น ราคาพิเศษถึงวันที่ 14 มค. 2567

การเติบโต EV New S-Curve ใหม่ที่กำลังมา

ภาพรวมโลกยังเดินหน้าสู่ยุคดิจิตอล ต่อจากนี้โอกาสจะอยู่ที่ฝั่ง IoT ในบ้านและชีวิตประจำวัน ถ้า Xiaomi ยังเดินหน้าเจาะตลาดนี้ ยิ่งมี Ecosystem อยู่แล้วยิ่งเปิดทางโตง่ายขึ้นไปอีก

Xiaomi มีแผนผลิตรถยนต์ EV ขายภายในครึ่งแรกของปี 2024 เติมความครบวงจรเข้าไปอีก ผู้บริหารบอกว่าจะไม่ได้ลุยแค่ตลาดในจีน แต่ไปลุยต่างประเทศด้วยแน่นอน

ตรงนี้ Xiaomi ได้เปรียบพอสมควรสามารถปูพรมได้เลยเพราะมีการเปิดสาขาและติดต่อตัวแทนจำหน่ายไว้แล้ว เรียกได้ว่าตอนออกตัวคงน้องๆ BYD เลยทีเดียว

อย่างไรก็ตามคิดว่าช่วงแรกคงยังไม่น่าช่วยเพิ่มรายได้มากเท่าไร อยู่ในช่วงทำตลาด แต่ระยะยาวดูจากศักยภาพการปั้นสินค้ามากมายก่อนหน้านี้ แถมเตรียม OS เป็น Ecosystem ที่เดียว เชื่อมอุปกรณ์ในบ้านกับรถ EV กะไม่ให้ลูกค้าหนีไปไหน เชื่อว่ามีลุ้นเป็นอีก S-Curve ของบริษัทได้เลย

ตอนนี้ไม่ค่อยมีรถหรือรถ EV ที่ซอฟต์แวร์ใช้ง่ายแบบเป็นมิตรมากนัก ถ้า OS ใหม่นี้เชื่อมอุปกรณ์ใน Ecosystem ได้แบบเนียนๆ ใช้ง่าย ไหลลื่น สงครามแย่งส่วนแบ่งตลาดคงชิวขึ้นไปอีก และดูเหมือนจะเป็นตัวเต็งด้าน EV Ecosystem ได้เลยเพราะ Xiaomi ดูจะมีประสบการณ์ด้าน Software มากกว่า BYD

ส่วน AI อยู่ในขั้นพัฒนา เอามาใช้บ้างในแพลตฟอร์มกับบริหารระบบงานแล้ว ในแง่การหารายได้อาจเจอคู่แข่งทั้งในบ้านและฝั่งตะวันตก แต่มองไประยะยาวจะช่วยพัฒนาบริษัทได้อย่างมาก ด้วยการเอาเสริมสินค้าฝั่ง IoT เพิ่มความน่าสนใจของ Ecosystem

ยอมรับว่าตลาดในประเทศจีนเริ่มตันแล้ว ถึงเวลาบุกต่างประเทศอย่างประเทศอินเดียก็ลุยตลาดแล้ว ดูจากการวางตำแหน่งแบรนด์ที่เน้นไปยังกลุ่มที่ใช้จ่ายสินค้าราคาไม่สูงแต่ต้องคุ้มค่าที่สุด Xiaomi ต้องลุยประเทศ Emerging market เพิ่ม ซึ่งมีมากมายทั้งฝั่งเอเชียด้วยกัน หรือไปละตินอเมริกา

ก่อนหน้านี้ Xiaomi สะสมเงินทุนจากรายได้ช่องทาง E-commerce แต่ถ้าจะดันแบรนด์ไปต่างประเทศ ต้องเสริมด้วยหน้าร้าน Mi Store ซึ่งผู้บริหารเริ่มเปิดเกมส์รุกช่องทางนี้มากขึ้นแล้ว

ช่องทางนี้จะช่วยเพิ่มรายได้ช่องทางออฟไลน์ แถมยกระดับภาพลักษณ์แบรนด์จากแค่แบรนด์ออนไลน์ให้ดูมีคลาสมากขึ้น Follow Playbook เดียวกันกับ Apple ที่ใช้ Apple Store เป็นช่องทางการขายหลัก ถึงจะยังทำได้ไม่เท่า Apple แต่ก็ต้องบอกว่าเป็นบริษัทที่ใกล้เคียงที่สุดแล้ว

งบการเงิน ค่าใช้จ่าย R&D พุ่งจากการเตรียมออกสินค้าใหม่ รายได้เข้าเร็วๆนี้ในปี 2024 จากการ Launch EV

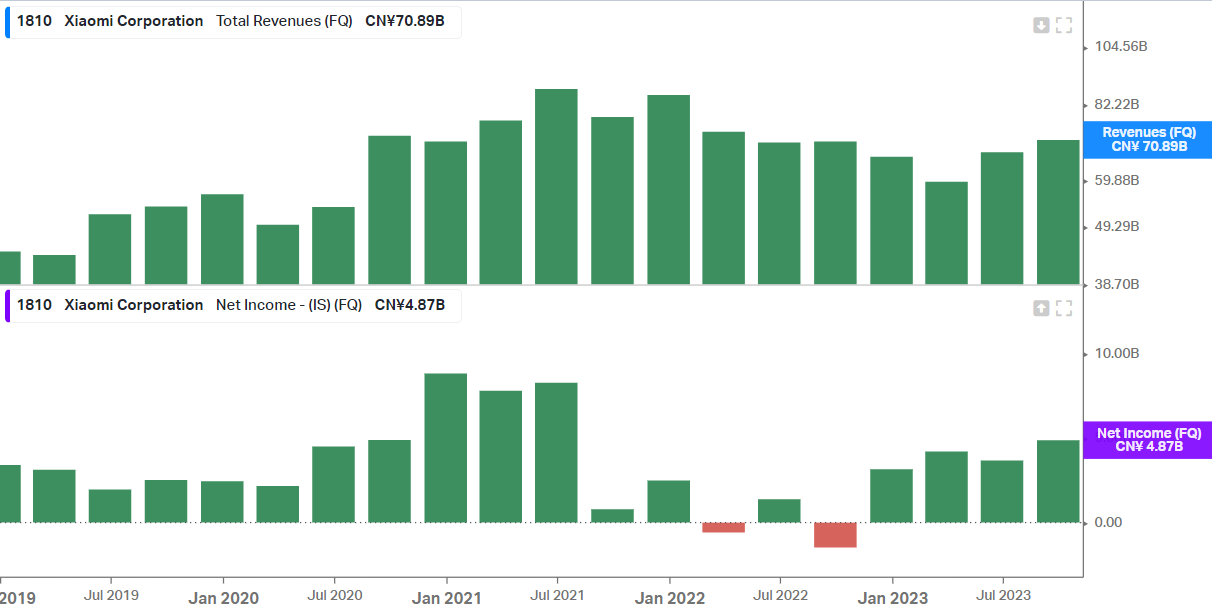

Q3/2023 Revenue อยู่ที่ RMB 70.9 billion เพิ่มขึ้น 0.59% (YoY) และ 5.3% (QoQ) กำไรสุทธิ RMB 4.87 billion จาก Q3/2022 ที่ขาดทุน RMB 1.47 billion เป็นไตรมาสที่มีกำไรมากสุดตั้งแต่ Q2/2021

Gross profit margin ออกมาที่ 22.72% เพิ่มจาก Q3/2022 ซึ่งอยู่ที่ 16.63% และ Q2/2023 ที่ 21.02%

เป็นผลดีจากทั้ง smartphone ที่ Gross profit margin เพิ่มขึ้น ยอดขายจากแทปเล็ตและ IoT เพิ่มขึ้น ซึ่งกลุ่มนี้มี Gross profit margin ในประเทศจีนสูง รองลงมาก็จากการบริหารจัดการระบบ supply chain ซึ่งเห็นผลผ่านสต๊อกที่ลดลงต่ำสุดในรอบ 11 ไตรมาส

ค่าใช้จ่าย SG&A อยู่ที่ RMB 6.1 billion ส่วน R&D อยู่ที่ RMB 4.96 billion เพิ่มขึ้นเรื่อยๆแต่ถ้าคิด R&D/Revenue อยู่ที่ 7% เพิ่มจาก Q2/2023 ที่ 6.7% และ Q3/2022 ที่ 5.7% ทุ่มงบ R&D พัฒนาผลิตภัณฑ์ใหม่ออกมาขาย ซึ่งตรงจุดนี้รวมค่าใช้จ่าย R&D ของ EV อยู่ด้วย

EBITDA อยู่ที่ RMB 7.5 billion เพิ่มขึ้น 160% (YoY) และ 62.7% (QoQ) คิดเป็น EBITDA ที่ 10.58%

Net profit margin อยู่ที่ 6.87% ซึ่ง Q3/2022 ขาดทุน 2.09% และเพิ่มขึ้นจาก Q2/2023 ที่ 5.45% กลับสู่เส้นทางการเติบโตอีกครั้ง

นับเป็นไตรมาสที่งบออกมาดีมาก เพิ่มทั้งรายได้ กำไร และ margin หลักๆมาจาก smartphone ที่ขายได้ 41.8 ล้านเครื่อง สูงสุดในรอบ 6 ไตรมาส สวนทางตลาดที่ซบเซา ก้าวมาครองเจ้าตลาดอันดับ 3 ของโลก แทบจะเป็นแบรนด์ใหญ่แบรนด์เดียวที่โต

Valuation กลางๆค่อนไปทางถูก Growth Momentum กำลังมา น่ารักน่าลุ้น Outperform ตลาดในปี 2024-2025

ตอนนี้ P/E เทรดที่ระดับ 22.9 เท่า ต่ำกว่าค่าเฉลี่ย 5 ปีที่ 45.6 เท่า ส่วนหนึ่งอาจโดนดึงจากช่วงกำไรไม่ค่อยดีตอนปลายปี 2022 ไปเทรดสูงประมาณ 150 เท่า ตรงนี้มองว่าอยู่ในระดับที่พอรับได้

ทีนี้ลองเทียบเพียบกับคู่แข่งซึ่งมี Apple เทรดที่ 31.1 เท่า ก็ถือว่าสมเหตุสมผล เพราะ Apple เล่นตลาดบนกว่า และอยู่ในตลาดสหรัฐฯ นักลงทุนให้ premium สูงกว่าฝั่งจีน

ส่วน Samsung เทรดที่ 15.1 เท่า ทาง Samsung มีรายได้อีกส่วนจากชิป memory ซึ่งรายได้เคลื่อนไหวตาม cycle เศรษฐกิจ เลยดึง P/E บริษัทลงมา

พอดู P/E เทียบกับคู่แข่งก็ยังดูไม่น่าสนใจขึ้นเท่าไหร่ แต่ด้าน Forward P/E Xiaomi ลดลงสวนทางราคามาเทรดที่ 21.7 เท่า ต่ำกว่าค่าเฉลี่ย 5 ปีที่ 23 เท่า แสดงว่านักวิเคราะห์เริ่มเพิ่มประมาณการ EPS ประกอบกับการเติบโตค่อนข้างชัด ตอนนี้มูลค่านับว่าน่าสนใจพอสมควรเลย

ความเสี่ยง แข่งดุ ต้องเชื่อมั่นในศักยภาพของ Xiaomi ในการโตต่างประเทศ

การแข่งขันที่ดุเดือดของตลาดในประเทศจีน ทั้งจากแบรนด์สัญชาติเดียวกัน และแบรนด์ต่างประเทศ เช่น Apple, Samsung, Huawei ทำให้ Xiaomi อาจเจอการแข่งขันด้านราคา Margin มีโอกาสลดลง ต้องไปโตต่างประเทศซึ่งการแข่งขันน้อยกว่า (ตอนนี้ Xiaomi มีรายได้จากในจีนและต่างประเทศประมาณ 50:50)

ด้วยการพึ่งพาสินค้านวัตกรรมใหม่ จุดนี้มีความเสี่ยงจากทั้งการตกเทรนด์ และการลงทุนก็ต้องคุ้มค่ากับผลตอบแทนด้วย เพราะ Xiaomi วางตำแหน่งแบรนด์ระดับกลาง ราคาจับต้องได้ คงขยับตำแหน่งแบรนด์ขึ้นไปแข่งกับระดับ High-end อย่าง Apple ยาก ได้ไม่คุ้มเสีย

แต่ก็ต้องปกป้องส่วนแบ่งตลาดจากระดับใกล้เคียงกันหรือสูงกว่านิดนึง ทั้ง Huawei, Oppo, Samsung

ส่วนการบุกตลาดต่างประเทศก็อาจมีอุปสรรคจากภาพลักษณ์แบรนด์จีน เกิดความกังวลเรื่องความปลอดภัยโดยเฉพาะข้อมูลส่วนบุคคล รวมถึง regulation ในประเทศจีนที่รู้ๆกันอยู่ว่าเอาแน่เอานอนไม่ค่อยได้

สรุป ค่าใช้จ่ายมาก่อน ไปลุ้นเอาว่ารายได้มาไหม EV สำเร็จแค่ไหน ราคาหุ้นกลางๆ

ด้วยแนวทางการหาผลิตภัณฑ์ผ่านแพลตฟอร์ม E-commerce ยังเชื่อว่าเดี๋ยวจะมีอะไรใหม่ๆจากแบรนด์ Mi มาเพิ่มความครบใน Ecosystem รายได้และกำไรมีโอกาสเติบโตต่อ ส่วนผลิตภัณฑ์ที่มีอยู่โดยเฉพาะ smartphone ถือว่า Xiaomi พิสูจน์ความแกร่งโตสวนเทรนด์ตลาดได้ยอดเยี่ยม

เร็วๆนี้ต้องติดตามรถ EV ว่าจะออกว้าวตลาดมากแค่ไหน ด้วยชื่อและศักยภาพ Xiaomi น่าจะได้ส่วนแบ่งตลาดน่าสนใจเลยทีเดียว

ส่วนความเสี่ยงหลักอาจเป็นความขัดแย้งระหว่างสหรัฐฯ-จีน และภาพลักษณ์แบรนด์จากจีนทำให้ตีตลาดต่างประเทศยากหน่อย