หุ้น SFM Sprouts Farmers Market ร้านค้าปลีกตอบโจทย์สาย Healthy ที่งบโต Double Digit [Review]

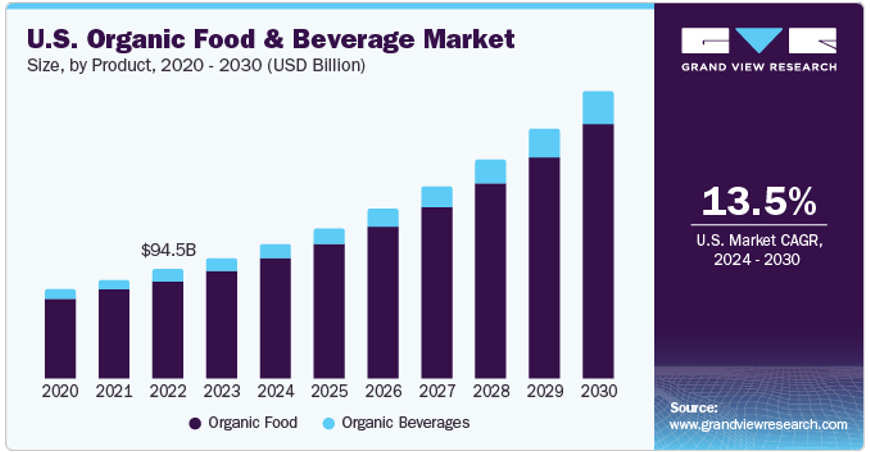

ใครจะเชื่อว่าธุรกิจอาหารและเครื่องดื่มจะเติบโตได้ถึงระดับ Double Digit แต่มันเกิดขึ้นแล้วกับกลุ่มอาหารและเครื่องดื่ม Organic ที่กำลังอยู่ในเทรนด์รักสุขภาพของคนยุคนี้ ซึ่ง Grand View Research คาดว่าระหว่างปี 2024-2030 ตลาดนี้ในสหรัฐฯ จะเติบโต 13.5% ต่อปี

ในตลาดหุ้นสหรัฐฯ ก็มีบริษัทจดทะเบียนเปิดรอให้ใครที่สนใจตลาดนี้แล้วเช่นกัน ชื่อของบริษัทนี้ คือ Sprouts Farmers Market ผู้ขายผักผลไม้ อาหาร เนื้อ สแน็ค ตอบโจทย์สาย Healthy ที่รายได้และกำไรเติบโตแรงแซงภาพรวมตลาดอาหารและเครื่องดื่ม Organic

ล่าสุดหุ้นขึ้นมาแรงมาก ปีนี้ทำผลตอบแทนได้แล้ว 114% และเป็นหุ้นที่อยู่ในขาขึ้นมาตลอดตั้งแต่ปี 2020 มาดูกันว่าหุ้น SFM มีอะไรน่าสนใจ?

ธุรกิจของ Sprouts Farmers Market

Sprouts Farmers Market หรือหุ้น SFM เป็นบริษัทค้าปลีกในตลาดหุ้น Nasdaq ของสหรัฐฯ ซึ่งอุดมไปด้วยหุ้นเติบโตแรงมากมาย แสดงว่าโมเดลธุรกิจที่ดูธรรมดาต้องไม่ธรรมดาแน่นอน

เริ่มธุรกิจเมื่อปี 2002 ที่ Arizona เป็นร้านสะดวกซื้อเน้นขายสินค้าเจาะกลุ่มรักสุขภาพ สายกินเนื้อสัตว์ที่เลี้ยงด้วยอาหารที่ไม่ผ่านการแปรรูป อาหารผักผลไม้ Organic เหมือนไปกินจากหน้าสวน

จริงๆแล้วบริษัทเติบโตอย่างโดดเด่นช่วงทศวรรษ 2000 และต้นทศวรรษ 2010 ก่อนจะดรอปลงในช่วงครึ่งหลังของทศวรรษ 2010 จนให้ผู้บริหารชุดใหม่ตัดสินใจปรับโมเดลธุรกิจใหม่จนกลับมาเติบโตน่าสนใจอีกครั้งแบบทุกวันนี้

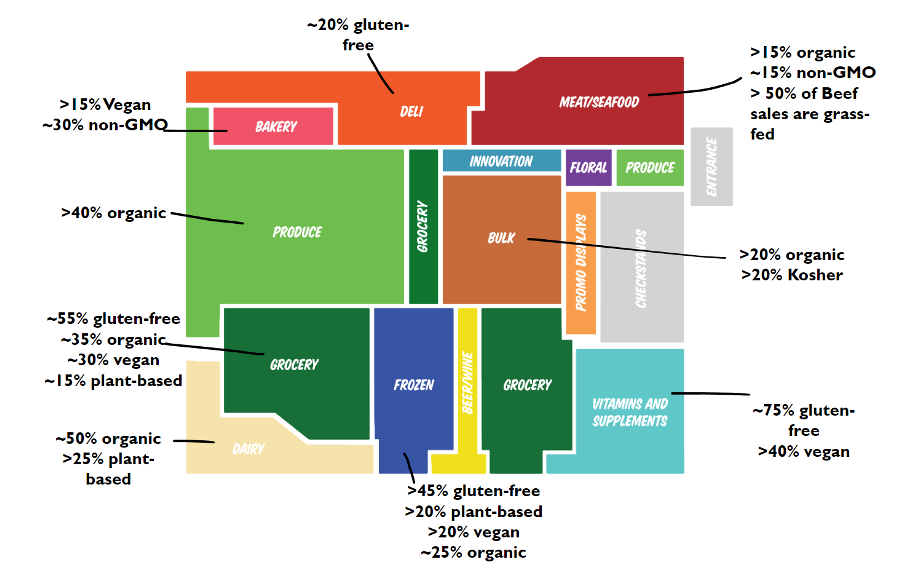

Sprouts Farmers Market ขยายธุรกิจโดยเน้นพัฒนาสินค้าให้ตอบโจทย์ฐานลูกค้าและเข้ากับแนวโน้มเทรนด์รักสุขภาพมากที่สุด ไล่เรียงตั้งแต่ขนม Gluten-free, ผักผลไม้ non-GMO, อาหาร Organic, อาหาร Plant-based, อาหาร Vegan, เนื้อ Grass-fed

บริษัทเลือกใช้ Data ลูกค้าเปิดตัวสินค้าใหม่และส่ง Promotion ตรงใจลูกค้า และสร้าง Supply chain ให้แกร่งด้วยการร่วมมือกับเกษตรกรใกล้ศูนย์กระจายสินค้า เพื่อให้มั่นใจว่าจะมีสินค้าบนชั้นวางจะไม่ตกเทรนด์สายสุขภาพและสดใหม่ถึงมือลูกค้าอยู่เสมอ

ช่วงหลัง Sprouts Farmers Market เพิ่ม Margin หันมาเปิดตัวสินค้า House Brands เช่น Sprouts Market Corner Deli และ The Butcher Shop at Sprouts โดยบริษัทเผยข้อมูลล่าสุดปี 2023 ว่ามีรายได้จากสินค้า House Brands คิดเป็น 20% ของรายได้ทั้งหมด จากปี 2021 ซึ่งยังอยู่ที่ 16% และเพิ่มมาเป็น 19% ในปี 2022

นอกจากจะตอบโจทย์ลูกค้าเรื่องสินค้าแล้ว บริษัทยังทำได้ดีด้านขยายสาขาด้วย โดยจะลดขนาดร้านให้เล็กลงและใช้พื้นที่ให้มีพื้นที่ขายสินค้ามากที่สุด เพื่อช่วยให้บริษัทมีต้นทุนต่อสาขาน้อยที่สุดเท่าที่จะทำได้ และกว่า 80% ของสาขาจะอยู่ภายในรัศมี 250 ไมล์จากศูนย์กระจายสินค้า จุดนี้ช่วยให้บริหารสินค้ามีประสิทธิภาพมากที่สุด Q2/24 ขยายเพิ่ม 5 สาขา รวมมี 419 สาขา ใน 23 รัฐ (ขยายสาขาต่ำกว่าคาดที่ 6 สาขา)

แล้วยุคนี้ไม่ว่าแบรนด์ไหนก็ต้องเข้าสู่โลกดิจิตอล Sprouts Farmers Market มีแพลตฟอร์มสั่งซื้อสินค้าออนไลน์ทั้งเวปไซต์และแอปพลิเคชั่น ซึ่งเน้นความ User-friendly แต่แค่นี้คู่แข่งก็ทำกัน บริษัทเลยเพิ่มโอกาสเข้าถึงลูกค้ากลุ่มใหม่จากช่องทางออนไลน์ จับมือกับเหล่าแพลตฟอร์มสั่งอาหารออนไลน์ทั้ง Instacart, DoorDash และ Uber Eats

โดยตั้งแต่ต้นปีจนถึง Q2/24 บริษัทมีสัดส่วนรายได้จาก e-Commerce 14.1% ของรายได้ทั้งหมด เพิ่มจากปี 2023 ที่ 12.2% และปี 2022 ที่ 11.3%

การเติบโต

การขยายสาขาซึ่งเน้นใช้พื้นที่อย่างคุ้มค่าและใกล้ศูนย์กระจายสินค้า ช่วยลดต้นทุนและประสิทธิภาพบริหารดีขึ้น แต่ถ้าลงในรายละเอียดจะพบว่า Sprouts Farmers Market เน้นเปิดสาขาในพื้นที่ตอนใต้ ซึ่งมี GDP ต่อหัวสูง เพราะต้องการเจาะแหล่งที่มีโอกาสได้ลูกค้ากระเป๋าหนัก มีกำลังใช้จ่ายสินค้าที่ยกระดับคุณภาพชีวิต ดังนั้นด้วยกลยุทธ์นี้ค่อนข้างอุ่นใจได้เลยว่าสาขาใหม่ในอนาคต จะมีรายได้และฐานลูกค้าอย่างแน่นอน

การหันมาทำสินค้า House Brands แน่นอนว่าช่วยเพิ่ม Margin ให้บริษัท พอดูทั้งสัดส่วนรายได้และการเติบโต Sprouts Farmers Market ขยายธุรกิจด้วยสินค้ากลุ่มนี้อีกมาก เมื่อเวลาผ่านไป Brand Loyalty ซึ่งทำให้มีลูกค้าขาประจำเป็นผลดีทางอ้อมที่บริษัทจะได้เพิ่มอีกด้วย

บริษัทเน้นเปิดสาขาทางตอนใต้ การมีช่องทางขายออนไลน์เสริมเข้ามาช่วยเจาะตลาดที่ยังไม่มีสาขาไปเปิดโดยเฉพาะทางตอนเหนือของสหรัฐฯ ส่วนพื้นที่ที่มีสาขาก็เท่ากับว่าบริษัทได้ใช้กลยุทธ์ Omnichannel มีแพลตฟอร์มให้ลูกค้าที่อาจไม่ค่อยมีเวลาออกจากบ้านสั่งซื้อสินค้าแบบง่ายๆ (ถ้าไม่มีแพลตฟอร์มออนไลน์ ลูกค้าอาจไปหาแบรนด์อื่นที่มี) แล้วถ้าอยากลองสินค้าใหม่ค่อยไปที่สาขา

สนใจรับโปรโมชันส่วนลดคอร์ส Stock Checklist Inbox เข้ามาได้เลยครับ

งบการเงินและ Earning Call

Q2/24 Revenue เติบโต 11.9% (YoY) และ 0.51% (QoQ) อยู่ที่ $1,893.5 million ซึ่งถือว่าเด่นมาก เพราะตั้งแต่ปี 2021 ไม่เคยเติบโตแตะระดับ Double Digit เลย และไตรมาสนี้ Same-store sales เติบโต 6.7% (YoY) สูงกว่าคาดการณ์ 3.5% (YoY)

ส่วน Gross Profit Margin ก็ไม่ธรรมดา อยู่ที่ 37.94% ถ้านับจากปี 2023 มีสูงกว่าแค่ Q1/24 ที่ 38.34%

ค่าใช้จ่าย SG&A ออกมาที่ $556.4 million เพิ่มขึ้น 11.72% (YoY) และ 3.07% (QoQ) ทีนี้มาเทียบค่าใช้จ่าย SG&A / Revenue จะอยู่ที่ 29.3% ใกล้เคียงกับ Q2/23 ที่ 29.4% และเพิ่มขึ้นเล็กน้อยจาก Q1/24 ที่ 28.6% ก็ถือว่ารักษาระดับค่าใช้จ่ายบริหารธุรกิจได้ดีเหมือนเดิม

EBITDA อยู่ที่ $166.5 million เพิ่มขึ้น 31.4% (YoY) แต่ลดลง 8.9% (QoQ) โดยมี EBITDA Margin เท่ากับ 8.79% เพิ่มจาก Q2/23 ที่ 7.49% ลดลงเล็กน้อยจาก Q1/24 ที่ 9.7%

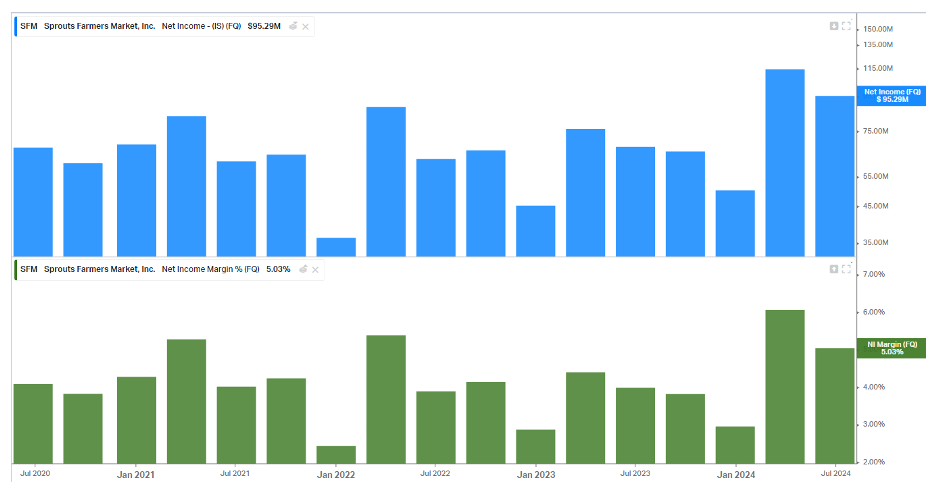

Net Income เพิ่มขึ้น 41.6% (YoY) แต่ลดลง 16.47% (QoQ) ออกมาที่ $95.3 million ส่วน Net Income Margin อยู่ที่ 5.03% ดีกว่า Q2/23 ที่ 3.98% และลดจาก Q1/24 ที่ 6.06%

Valuation

P/E ตอนนี้อยู่ที่ประมาณ 31.1 เท่า เป็นขาขึ้นมาตั้งแต่กลางปี 2022 ก็ไม่แปลก เพราะราคาขึ้นมาตั้ง 3 เท่าแล้ว ถามว่าแพงมั้ย? ที่ P/E นี้ ก็ยังไม่แพงมาก แต่ไม่ถูกแล้ว พอไปดูที่ Forward P/E ที่ 27.5 เท่า แปลว่าตลาดยังหวังการเติบโตประมาณ 13% (YoY) ซึ่งจุดนี้สำคัญมาก เพราะต่อจากนี้โดยเฉพาะปีหน้าตลาดจะหันมาสนใจตัวเลขการเติบโต YoY เป็นหลัก

แต่ถ้าดูจากยอด Same-store sales ซึ่งเติบโตดีกว่าคาดมาก กับจำนวนสาขาเปิดใหม่ ก็ยังมีลุ้นว่า Revenue และ Net Income เติบโต Double Digit แบกทั้ง P/E และความคาดหวังได้อยู่

ความเสี่ยง

ในเมื่อเป็นตลาดที่อยู่ในเทรนด์สมัยนี้ การแข่งขันเลยค่อนข้างสูง ในตลาดมีคู่แข่งที่มีชื่อเสียงแล้วอย่าง Whole Food และ Trader Joe’s ซึ่งมีสาขาที่ทั้งมากและครอบคลุมกว่า แล้วยิ่งตลาดนี้ดูท่าทางจะโตได้ดี ยิ่งดึงคู่แข่งหน้าใหม่เข้ามาอีก แล้วถ้าไปเจอบริษัทค้าปลีกเจ้าใหญ่เข้าให้ อาจเป็นอุปสรรคก้อนโตได้เลย

ส่วนการขยายสาขาที่บริษัททำได้อย่างโดดเด่นเป็นหนึ่งในแรงหนุนรายได้ ก็อาจกลับมาสร้างความเสี่ยงได้เหมือนกัน เพราะต้องใช้เงินทุน ถึงแม้บริษัทจะมีกระแสเงินสดเป็นบวกตลอดแต่ก็ห้ามประมาทต้นทุนส่วนนี้ และเมื่อถึงจุดหนึ่งที่ต้องเปิดสาขาในพื้นที่ใหม่ (เช่น ทางตอนเหนือ) บริษัทต้องเจอความท้าทายทั้งการขยายขนาด supply chain และการเลือกที่ตั้งศูนย์กระจายสินค้า

ธุรกิจนี้เกี่ยวข้องกับสินค้าโภคภัณฑ์ค่อนข้างมาก ทั้งต้นทุนสินค้าเองที่เป็นผักผลไม้และเนื้อ รวมไปถึงต้นทุนค่าขนส่ง ถ้าช่วงไหนราคาผันผวนหนักหรือเป็นขาขึ้นไวๆ จะสร้างปัญหาการทำกำไรอย่างแน่นอน

สรุป

หุ้น SFM หรือ Sprouts Farmers Market ทำธุรกิจที่อยู่ในเทรนด์เติบโตน่าสนใจ ยอดขายสาขาเดิมน่าพอใจ แผนขยายสาขาเห็นผลสะท้อนผ่านรายได้และกำไรซึ่งเติบโตระดับ Double Digit ส่วน Valuation ถือว่าไม่ถูกไม่แพง แต่ด้วยงบที่ออกมาเด่น ความคาดหวังจากนักลงทุนในตลาดก็สูงตามไปด้วย

ต่อจากนี้บริษัทต้องบริหารทั้งต้นทุนสินค้าและธุรกิจ รวมถึงความท้าทายด้าน Supply Chain และคู่แข่งที่รออยู่แล้วเมื่อถึงเวลาต้องขยายสาขาไปพื้นที่ใหม่