หุ้น PDD เมื่อ Pinduoduo ราชาตลาดนัดออนไลน์ บุกสหรัฐฯ? [Deep Dive]

การเติบโตเริ่มกลับมา กำไรดีขึ้นจากการควบคุมต้นทุน จะกำไรแบบนี้ได้นานไหม? ยังต้องลุ้น

ก่อนอื่นผมต้องขอสารภาพก่อนว่า ส่วนตัวแล้วเคยไม่ค่อยชอบ PDD เท่าไหร่ เพราะรู้สึกว่าเป็นหุ้นที่เน้นสร้าง Platform ในเชิง Software เป็นธุรกิจที่มีข้อดีคือถือว่าเป็น Asset Light แต่ไม่มีจุดเด่นด้าน Infrastructure อื่นๆเลย ซึ่งมันเทียบไม่ได้กับ BABA หรือ Meituan ที่มี Infrastructure ในการทำธุรกิจ Commerce ที่เรียบร้อยแล้ว

ผมเชื่อว่า E-Commerce ในประเทศจีนมันไปไกลกว่าที่จะพัฒนาแต่เพียง Software อย่างเดียวแต่ต้องมาควบคุมระบบขนส่งต่างๆด้วยถึงจะส่งมอบประสบการณ์ที่ดีให้กับลูกค้าได้ อีกอย่างหนึ่งคือ PDD เป็นธุรกิจ Group Buying / Community Buying ซึ่งกำลังโดนบุกอย่างหนักจากธุรกิจ Commerce ตัวอื่นๆเช่น BABA JD MEITUAN ซึ่งมี Infrastructure ที่ดีกว่า

ด้วยเหตุนี้จึงทำให้ผมคิดว่า PDD ไม่น่าจะเอาตัวรอดไปได้จากการแค่มีแอป Group Buying ที่คนจีนชอบใช้เพียงอย่างเดียว

อย่างไรก็ตาม Move ล่าสุดของ PDD ทำให้ความคิดของผมเปลี่ยนไป การเติบโตของ PDD กลับมาโตแรงก่อนชาวบ้านเขา บ่งบอกว่าการสภาวะการแข่งขันอาจเปลี่ยนไป บริษัทเองเริ่มลงทุนใน Logistic และ Supply Chain มากขึ้น

PDD ได้เปิดตัวเว็บชื่อ Temu อย่างเงียบๆ เว็บนี้คือ PDD version USA นั่นเอง ผมเข้าไปดูในเว็บไซต์เริ่มเห็นการเคลื่อนไหวที่ดู Encouraging มากๆ จึงเป็นที่มาของบทความ Deep Dive ในวันนี้ครับ PDD จะขยายออกนอกประเทศจีนได้หรือไม่???

หุ้นตัวอื่นๆในจีนยังแน่นิ่งนอนกันอยู่ แต่ถ้าเราสังเกตดีๆจะเห็นว่าการเติบโตในเชิง Top Line ของ PDD เริ่มกลับมาเร่งตัวขึ้นใหม่แล้ว ครั้งนี้จะกลับมาเป็นการเติบโตครั้งใหม่หรือไม่?

เนื้อหาบางส่วนในบทความ DeepDive นี้มาจากสัมมนา Nextgen Emperor & The Gladiator Wars ที่ผมจัดเมื่อช่วงเดือนมีนาคม ปี 2022 ที่ผ่านมาครับ ตอนนั้นราคาหุ้น PDD ถูกมากแบบเวอร์ๆ และสถานการณ์ตลาดหุ้นจีนณ.ตอนนั้นเรียกได้ว่าอาการหนักเข้าขั้น ถึงขั้นนักวิเคราะห์หลายสำนักออกมาบอกว่า "ลงทุนไม่ได้เด็ดขาด"

หลังสัมมนา ETF หุ้น Tech จีน KWEB ทำ New Low อีกรอบ (แสบมาก !!!) แต่หุ้น PDD แกร่งกว่าตลาดภาพรวมไม่ทำ New Low ตอนนี้หุ้น PDD ขึ้นมาจากจุดต่ำสุดประมาณ 2-3 เท่าตัวแล้ว สถานการณ์เปลี่ยนไปพอสมควรทั้งตัวบริษัทเอง และสภาวะตลาด มาดูกันครับว่า PDD ยังมีความน่าสนใจอยู่หรือไม่?

ครั้งแรกของเพจเทรนด์ลงทุน กับสัมมนาหุ้น 10 เด้ง !!!

Trendlongtun 10X The Case-Study Webinar

วิเคราะห์สถานการณ์ปัจจุบันก็แล้ว ประมาณการอนาคตก็แล้ว

แต่สิ่งสำคัญอีกอย่างที่เราสามารถเรียนรู้ได้คือการ "ศึกษาอดีต" ครับ

หุ้นที่ขึ้นเยอะๆ หรือที่วงในเขาเรียกกันว่าหุ้น 10 เด้ง มักจะมีลักษณะเฉพาะตัวที่คล้ายกัน และอยู่ในสถานการ์ณแบบเดียวกัน ทีนี้มันอยู่ที่นักลงทุนแล้วว่าจะสามารถ "สังเกตเห็น" ลักษณะเฉพาะตัวของหุ้นเหล่านั้น และ "สถานการณ์ที่กำลังจะเป็นใจ" ก่อนหุ้นขึ้นไป 10 เด้งภายใน 3-5 ปีหรือไม่?

สัมมนานี้ผมจะมาพาทุกคนย้อนอดีตกลับไปศึกษาคุณลักษณะของหุ้น 10 เด้งทั้งในประเทศ และต่างประเทศกันครับ

การศึกษาครั้งนี้จะรวมถึงการสังเกตจุดจบรอบของหุ้น 10 เด้งด้วย ว่าเมื่อไหร่คือเวลาขายได้แล้ว !

เนื้อหาในคอร์สจะเป็นการเล่าเหตุการณ์ที่เกิดขึ้นของหุ้น 10 เด้งในอดีตแบบเป็นช๊อตๆเพื่อให้เพื่อนๆสามารถทำความเข้าใจตามได้ในแต่ละ Step ของพัฒนาการ หุ้นที่คิดว่าน่าจะอยู่ในคอร์ส เช่น หุ้นต่างประเทศ NFLX, TSLA, SHOP, TEAM, NVDA, CELH, ENPH, ADBE,SE, DPZ สำหรับหุ้นไทย RCL, KTC, CPF, JMT, MALEE, KAMART

และผมจะสรุปแนวทางที่ศึกษามาให้ว่าหุ้นที่มีโอกาสขึ้นเป็น 10 เด้งนั้นมีลักษณะแบบไหนบ้าง เพื่อให้เพื่อนๆสามารถเอาไปวิเคราะห์กันต่อได้ (เจอตัวไหนกระซิบบอกผมบ้าง เดี๋ยวช่วยคอนเฟิมให้ อิอิ)

สนใจสามารถดูรายละเอียดเพิ่มเติมและลงทะเบียนจองสิทธิ์ ยังไม่ต้องโอนเงินนะครับ

รอกำหนดวันและตัวหุ้นที่แน่นอนแล้วจะมีอีเมลล์แจ้งให้โอนเงินครับ

รับจำนวนจำกัด

1 ปี จัดครั้งเดียว

ดูย้อนหลังได้ 2 ปี+ ครับ

ใครจะรู้ว่าตอนนี้อาจจะมีหุ้น 10 เด้งที่ "ไม่มีใครมองเห็น" อยู่ก็ได้นะครับ

[[[ สามารถลงทะเบียนของสิทธิ์ได้ที่นี่ครับ ]]]

เสร็จแล้วอย่าลืม [[[ Add LINE]]] และ [[[ สมัครสมาชิก Platform TrendlongtunU ]]] ไว้นะครับ

เพื่อความรวดเร็วในการลงทะเบียนคอร์ส และไม่พลาดการลงทะเบียนครับ

ช่วงนี้ Facebook ลด Reach ลงเยอะมาก รอบที่แล้วมีคนพลาดตอนลงทะเบียนไปเยอะเลยครับ

1. Summary ความน่าสนใจของหุ้น PDD

PDD เป็นหุ้นที่ Pioneer Group Buying ขึ้นมาในประเทศจีน ถือเป็นผู้นำตลาดในตลาดนี้ ผมมักจะให้น้ำหนักหุ้นที่สร้างตลาดมากกว่าหุ้นที่ตามตลาด เพราะการสร้างตลาดขึ้นมาจะทำให้หุ้นตัวนั้นมีโอกาสเป็นผู้นำในตลาดสูงกว่า (เพราะสร้างขึ้นมาเองไง) สูงกว่าการไปตีตลาดชาวบ้านเขา

ก่อนหน้านี้ Active Monthly Active User จำนวนผู้ใช้รายเดือนมีการหดตัวลงใน 4Q21 ที่ผ่านมา เหลือ 733 ล้านราย 1Q22 ที่ผ่านมากลับมาทำ New high ใหม่ที่ 755 ล้านราย (Annaul Active User ที่ 860 ล้าน) ระดับนี้พอฟัดพอเหวี่ยงกับยักษ์ใหญ่อย่าง BABA หรือ Meituan แล้ว

โครงการ 10 Billion Agricultural Initiative ที่ก่อนหน้านี้ผมกลัวว่ามันจะเป็นค่าใช้จ่ายแบบก้อนเดียว ลงมาโหดๆโกโก้ครั้นชกระจายใน 1-2 ไตรมาส มาถึงตอนนี้เหมือนจะค่อยๆทยอยใส่มา ทำให้ไม่กระทบกำไรมากอย่างที่เคยคิดไว้

Business Model แบบ Asset Light เน้นที่ User Experience และ Engagement ถ้าอยู่ในจีนอาจสู้ BABA และ Meituan ไม่ได้เพราะ 2 รายนั้นมี Infra สนับสนุนที่โคตรแข็ง (Assume UXUI และการทำ Engagement เหมือนๆกัน) แต่ภาพจะเปลี่ยนไปทันทีถ้า PDD ออกไปโตต่างประเทศ เพราะทั้ง BABA และ Meituan ไม่ได้มี Infra ต่างประเทศที่แกร่งเท่าในจีน (แต่อาจต้องเจอ Amazon แทนนะ)

อย่างไรก็ตามธุรกิจที่เน้น App โดยไม่มี Physical Asset มากจะ Scale ในต่างประเทศได้ดีมากๆและเร็วสุดๆด้วย Key ที่เหลือคือมีลูกค้ามาซื้อของมากแค่ไหนละ

รายได้ของ PDD ใน 3Q22 ทำ All Time High ที่ 31,388 ล้านหยวน สูงกว่า High เดิมที่เคยทำไว้ที่ 27,149 ล้านหยวน หรือสูงกว่าประมาณ 15%

PDD มีกำไรติดต่อกันมาแล้ว 5 ไตรมาส แสดงถึงความสามารถของบริษัทในการ Flip the Switch ปรับค่าใช้จ่ายการตลาดขึ้นลงได้ในกรณีที่โอกาสในการเติบโตมากขึ้นหรือลดน้อยลง

เงินสดในบริษัทที่มีมากถึง 119,000 ล้านหยวน หรือราวๆ 16 Billion ดอลลาร์ ราวๆ 16% ของ Market Cap ถือว่าถ้าเกิดวิกฤตหนักๆ PDD น่าจะฝ่าวิกฤตได้อย่างไม่ยากเย็นนัก

Founder ของ PDD Colin Huang จบ Computer Science เคยทำงานที่ Google มาก่อน ก่อนที่จะกลับมาทำ Google ที่จีนร่วมกับ Kaai Fu Lee ผู้แต่งหนังสือ AI Super Power

Colin Huang ออกจากการเป็น CEO และ Chairman ของ PDD ช่วงที่เกิด Tech Crackdown ด้วยเหตุผลที่ว่าอยากไปทำงาน Research ส่วนตัว (เอาจิงๆคือไม่น่าใช่แหละ รู้ๆกันอยู่)

CEO คนปัจจุบันของ Pinduoduo คือ Chen Lei ก่อนหน้านี้เป็น CTO และเคยชนะเหรียญทองโอลิมปิกการเขียนโปรแกรมในสมัยยังเรียนอยู่ ถือว่า PDD นี่ Lead ด้วยคนที่เป็น Genius ประมาณนึงเลยครับ

ปัจจุบัน PDD ไม่ใช่บริษัท Group Buying เพียงอย่างเดียวแล้วนะครับ แต่มีธุรกิจอื่นๆที่เติมขึ้นมาเช่น Duo Duo Maicai (Grocery) ซึ่งเป็นธุรกิจส่งสินค้าของใช้ต่างๆ และการร่วม R&D สินค้าการเกษตรกับเกษตรกร

2. Business ธุรกิจของ PDD Social Commerce Platform

ต้องบอกว่าจุดเริ่มต้นของ PDD เนี่ยจริงๆไม่ได้ทำ Community Group Buying นะครับแต่เป็นบริษัททำเกมส์ชื่อ Shanghai Xunmeng ในปี 2011 ไม่ค่อยเวริค์เท่าไหร่ มีการ Pivot ไปทำ Social e-commerce platform สำหรับสินค้าอุปโภคบริโภคชื่อ Pinhaohuo และเปลี่ยนชื่อเป็น Pinduoduo ในภายหลัง

Concept หลักของธุรกิจ Pinduoduo คือ การเป็น "Social E-commerce" Platform ที่บริการสินค้าที่มี Value for Money (ราคาคุ้มค่า) และประสบการณ์การซื้อที่สนุกไม่น่าเบื่อ สุดท้ายเลยมากลายมาเป็นธุรกิจ Community Group Buying (Team Buying) ในปัจจุบัน ยิ่งชวนเพื่อนมาซื้อด้วยกันเป็นกลุ่ม ยิ่งราคาถูก

ซึ่งสินค้าที่ PDD นำมาขายก็เป็นสินค้าที่ต้องใช้ในชีวิตประจำวันเช่น ของกินของใช้ ของเบ็ดเตล็ดต่างๆ อารมณ์เหมือนห้างสรรพสินค้าออนไลน์ที่ลดราคาให้ผู้ซื้อที่มากันเป็นกลุ่มเป็นแกงค์

Community Group Buying ถือเป็นหนึ่งใน E-Commerce Business Model ที่เติบโตเร็วมากๆครับ โดยเฉพาะสำหรับ PDD โตเร็วจนมีคนคิดว่าสร้างยอดขายปลอมรึเปล่า? เดี๋ยวตรงนี้เราไปคุยกันต่อในส่วนของ Risk นะครับ

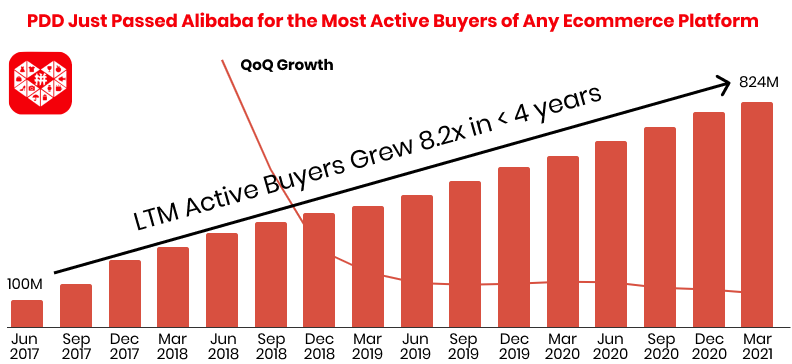

PDD ปั่น User จากยอด 100 ล้านในปี 2017 เป็นยอด 824 ล้านในปี 2021 เติบโต 8.2 เท่าในช่วงเวลาน้อยกว่า 4 ปี ปัจจุบัน PDD น่าจะมีจำนวน User มากกว่า 900 ล้านแล้ว เทียบกับ BABA ที่ มี User ในจีนที่ 1000 ล้านรายถือว่า PDD มีฐานลูกค้าในจีนที่แทบจะไม่แพ้รายใหญ่อื่นๆในจีนแล้ว

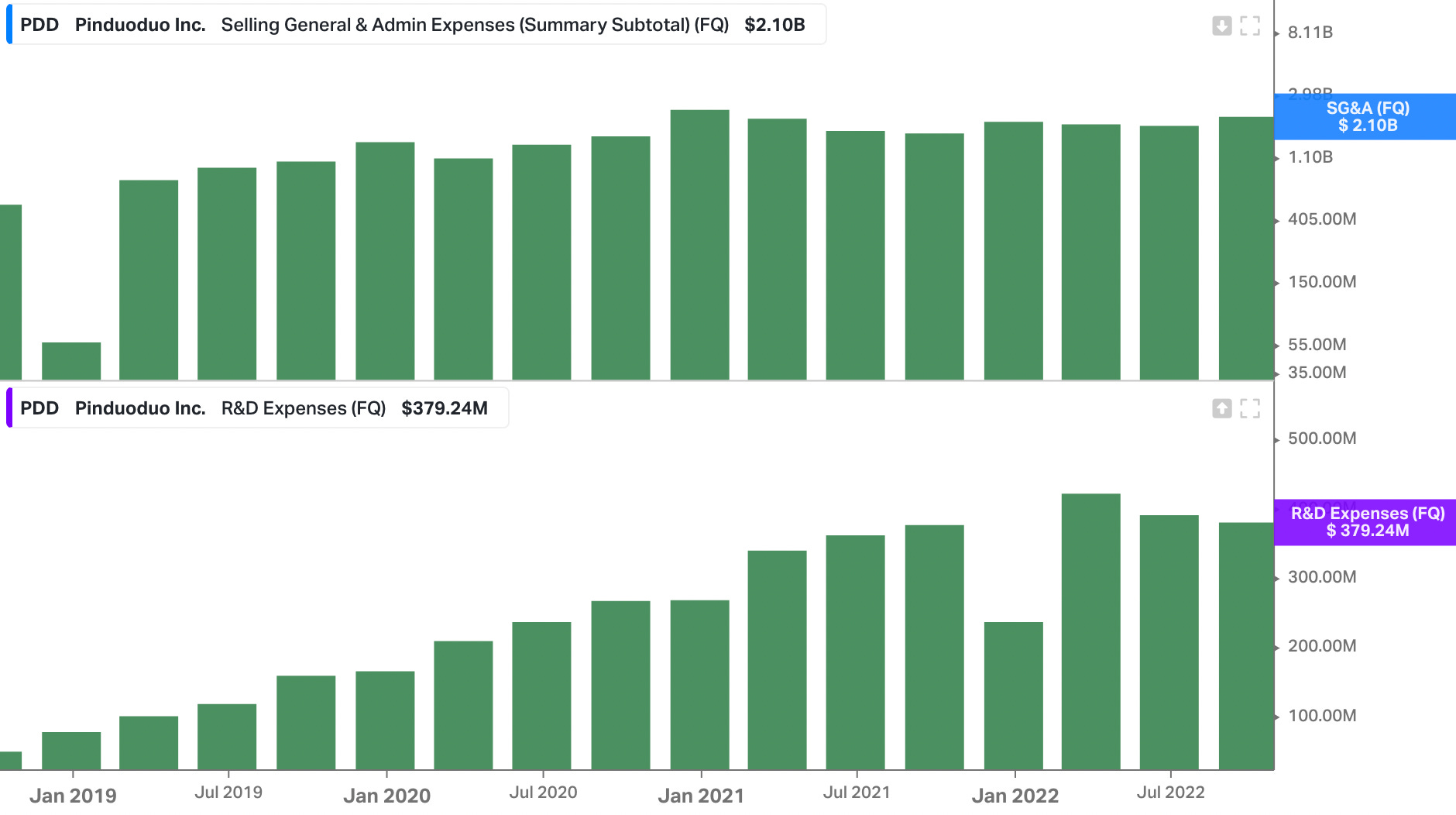

ก็ต้องบอกว่าที่ Ramp Up จำนวน User ได้มากขนาดนี้เพราะ PDD ได้นอกจากการได้ Traffic จาก Wechat และใช้งบการตลาดอย่างหนักหน่วงมาตลอดทางจนถึงช่วงปีที่แล้วที่บริษัทเปลี่ยน Direction จากการใช้งบการตลาดเยอะมาเป็นงบ R&D แทน จะเห็นว่าถ้าดูงบการเงิน LTM SG&A จะค่อนข้างนิ่งๆแล้ว รวมถึง R&D ด้วย

FYI Tencent มีหุ้นใน PDD อยู่ราวๆ 15% ครับ

ถ้ายังสามารถคุมค่าใช้จ่ายได้แบบนี้หุ้น PDD จะน่าสนใจมากๆเพราะตัวเลขแบบนี้กำลังบ่งบอกเป็นนัยๆว่าบริษัทผ่านจุดที่ต้องใช้ค่าใช้จ่ายหนักๆเพื่อเพิ่มจำนวนลูกค้าไปแล้ว หลังจากนี้ไปถ้ารายได้สามารถโตได้ และคุมค่าใช้จ่ายได้แบบปัจจุบันจะเห็นกำไรของหุ้นที่เริ่มเติบโตดีมากๆครับ ซึ่งจริงๆก็เริ่มเติบโตให้เห็นมีกำไรมาหลายไตรมาสแล้วครับ

ในมุมของ GMV (Gross Merchandise Value) Metric สำคัญของหุ้นสาย Commerce PDD บอก Metric ครั้งสุดท้ายเมื่อปลายปี 2021อยู่ที่ 2.4 ล้านล้านหยวน หรือราวๆ 345,000 ล้านดอลลาร์ ($345 Billion) ปัจจุบันดูจากการเติบโตแล้วน่าจะไม่ต่ำกว่า $400-500 Billion เทียบกับ BABA GMV ในปี 2021 ที่ $1200 Billion ถือว่า PDD ยังห่างไกลจาก BABA อีกพอสมควร

อย่างไรก็ตามจุดเด่นของ PDD คือความเร็ว เพราะ PDD ใช้เวลาเพียง 5 ปี ก็สามารถเติบโตได้ GMV ในขณะที่ BABA หรือ JD ใช้เวลามากกว่า 14 ปี ผมว่าส่วนหนึ่งก็เพราะมาทีหลัง แล้วมาในช่วงที่ Internet มันพัฒนาไปเยอะแล้วด้วยแหละ

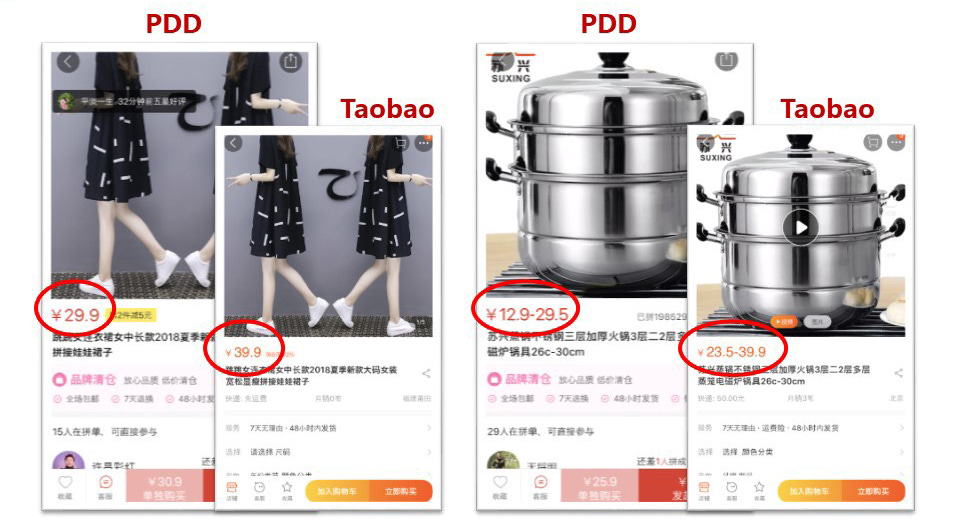

อีกอย่างหนึ่งที่ผมว่าน่าจะทำให้ PDD โตเร็วมากคือสินค้าที่ขายใน Platform บางทีมันก็ตัวเดียวกันเลยกับที่ขายใน Taobao หรือ TMALL แต่ต่างกันที่ราคาถูกกว่ากัน 30-50%

ในช่วงต้นผู้ใช้ส่วนใหญ่ของ Pinduoduo จะอยู่ใน 3-4 Tiers ของเมืองจีน ซึ่งเป็นประชากรที่รายได้ไม่เยอะ ปกติแล้วเป็นตลาดที่ทำธุรกิจไม่ค่อยคุ้ม แต่ Pinduoduo ใช้กลยุทธ์การเป็น Low Cost Leader App ในสายตาของผู้ใช้ทำให้คนบอกกันปากต่อปาก กระจายไปในวงกว้างอย่างไว

แม้ PDD จะเป็นธุรกิจ E-Commerce แต่ Business Model ของ PDD ไม่เหมือนกับของ BABA JD หรือ Amazon เลย เพราะ PDD ไม่เก็บค่า Commission fee มีเพียงค่า Transaction fee ราวๆ 1% ของ GMV ซึ่ง PDD แทบไม่ได้อะไรเพราะเอาไปจ่าย Payment Processor หมด สุดท้ายแล้ว PDD เอาอะไรกิน?

คำตอบคือ PDD มีรายได้หลักมาจากค่าการตลาดที่พ่อค้าแม่ค้าต้องจ่ายให้กับ PDD ถ้าต้องการให้ลูกค้าเห็นสินค้าตนเองเยอะๆครับ พูดง่ายๆคือค่าโฆษณานั่นเอง ดังนั้นในการวิเคราะห์ Business Model ของ Pinduoduo ต้องเป็นการวิเคราะห์ค่า Fee ครับโดยไม่เกี่ยวกับราคาสินค้าใดๆ

หลักการทำงานของค่าโฆษณาของ PDD ก็คล้ายๆกับ Facebook หรือ Google เลยคือพ่อค้าสามารถเลือก Keyword ที่ต้องการทำการตลาดสินค้าของตน เพื่อให้สินค้าโผล่มาเป็นอันแรก หรือต้นๆของ Feed หรือมีรูปของสินค้าไปโผล่ในหน้าอื่นๆของ Pinduoduo

ดังนั้นเอาจริงๆแล้วถ้าจะเทียบ Business Model ควรเทียบเป็น META หรือ GOOG มากกว่าที่จะไปเทียบกับ BABA หรือ AMZN ครับ เพราะ PDD มีรายได้หลักจากค่าโฆษณาและทำการตลาด

รายได้อีกรูปแบบหนึ่งที่ PDD เคยมีคือรายได้จากการขายสินค้า ซื้อสินค้าจาก Supplier มาแล้วเอามาขายเองบน Platform ตอนแรกๆที่ PDD เริ่มธุรกิจใช้วิธีนี้เพื่อพิสูจน์ให้พ่อค้าแม่ค้าเห็นว่าของขายบน Pinduoduo ได้ หลังจากนั้นก็เปลี่ยน Model มาเป็นแบบ Online Market Service เต็มตัว

จุดเด่นของ Business Model แบบนี้คือ แม้ช่วงแรกๆ Fix cost ในการทำการตลาดให้คนรู้จัก Platform และค่า R&D เพื่อพัฒนา Platform จะสูงมากๆ หลายๆครั้งแทบจะสูงกว่ารายได้ด้วยซ้ำไปในช่วงแรกของการเริ่มต้นทำธุรกิจ ทำให้กำไรเละเทะมากๆ แต่ข้อดีคือหลังจากที่ Platform ได้ Scale แล้ว มีผู้ใช้เยอะ มีคนมาโฆษณาเยอะ แล้วค่าใช้จ่ายส่วนใหญ่ค่อนข้าง Fix จะทำให้กำไรและกระแสเงินสดเติบโตดีมากๆ เพราะค่าใช้จ่ายในการพัฒนา Platform และหาลูกค้าส่วนใหญ่ได้จ่ายไปหมดแล้วในช่วงต้นนั่นเอง

ตอนนี้ PDD กำลังจะใช้ Strength ของตนเองในการเป็น Platform Group Buying ที่ At Scale แล้วในการขยายธุรกิจออกนอกประเทศจีนครับ (ตามรอย BABA JD และ MEITUAN) ซึ่งเป้าหมายแรกของ PDD คือสหรัฐอเมริกาครับ จะบุกรังโจรทั้งที พี่แกวิ่งไปตีหัวหน้าโจรเลย เดี๋ยวผมจะเล่าถึงประเด็นนี้เพิ่มเติมในส่วนของ Growth นะครับ

อีกจุดเด่นหนึ่งของ PDD ที่คนไม่ค่อยพูดถึงคือการทำ C2M Model (Consumer to Manufacturer) ซึ่งเป็นโมเดลธุรกิจที่ลูกค้าสั่งซื้อตรงจากโรงงานโดยไม่ผ่านตัวกลาง การทำแบบนี้เป็นการเปลี่ยน Process การผลิตสินค้าใหม่ที่จากเดิม Manufacturer Driven (Design -> Manufacture -> Consumer) เป็น Consumer Driven (Consumer -> Manufacturer -> Design)

ทำให้ช่วงหลังๆ PDD ไม่ใช่แค่โคกับผู้ผลิตให้เอาสินค้ามาขายใน Platform แต่เป็นการเอาข้อมูลลูกค้าที่ได้มาจาก Platform ส่งกลับไปให้ผู้ผลิต ผลิตสินค้าตามข้อมูลความต้องการของลูกค้าได้ จนล่าสุด PDD มีการไปโคกับผู้ผลิตเพื่อออกแบรนด์สินค้าพิเศษสำหรับสินค้าบางประเภทที่ไม่มีคนขายแต่มีกำลังซื้อได้

แม้ PDD จะเติบโตอย่างรวดเร็วและถือว่าเป็นหนึ่งในรายใหญ่แล้ว Market Cap บริษัท $115 Billion ละครับ ผมพูดในงานสัมมนาว่า PDD คือหุ้นที่ Go Big or Go Home ช่วงปีที่ผ่านมาทำเหมือนจะ Go Home ในช่วงแรก แต่พอผมเห็นการลดค่าใช้จ่ายได้หยั่งกะปิดสวิตไฟเมื่อรายได้ไม่โต ทำให้โชว์กำไรออกมาอย่างต่อเนื่อง สิ่งนี้คือตัวพิสูจน์ความ Flexible ของ Business Model ของ PDD ที่ชัดเจนครับ

อย่างไรก็ตามการแข่งขันในจีนในดุเดือดเลือดพล่านมากๆถ้าคุณทำอะไรดีซักอย่างแล้วไม่รีบโต ไม่รีบใหญ่ไวๆ จะได้กลับบ้านเก่าเพราะมีนักเลงหน้าปากซอยหลายกลุ่ม หลายแกงค์พร้อมเข้ามารุมยำแย่งพื้นที่การทำเงินในซอยของคุณอย่างไว มาดูกันครับในเชิงของการแข่งขั น PDD ต้องเจอกับอะไรบ้าง?

3. Competitor PDD กำลังแข่งขันอยู่กับใครบ้าง?

ต้องบอกว่าประเทศจีนเป็นประเทศที่ Unique สุดๆคือใครทำอะไรดี ที่เหลือแม่งจะเข้ามาก๊อปกระจายแล้วทำมั่งแบบเต็มไปหมด ยกตัวอย่าง Meituan ช่วงแรกๆที่ทำธุรกิจ Group Buying เหมือนกัน (แต่จะต่างกับ PDD ตรงที่ Meituan ทำคล้ายๆกับ Groupon)

ตลาด Group Buying ในตอนนั้น Peak ที่มีบริษัททำ Group Buying ทั้งหมด 5,188 รายในประเทศจีน Meituan เอาตัวรอดมาได้จากการ Pivot Business Model ไปทำอย่างอื่นแทน (เป็น Meituan ที่เน้นส่งอาหาร จองโรงแรม แบบทุกวันนี้)

มาตอนนี้ PDD ก็เจอการแข่งขันหนักไม่แพ้กันแต่ต่างกันตรงที่การแข่งขันส่วนใหญ่มาจากรายใหญ่อย่าง BABA JD Meituan ไม่เว้นแม้แต่ Didi Chuxing ที่ก็เข้ามาเล่นด้วยเช่นกัน ดังนั้นการแข่งขันในช่วงปี 2020 จะเป็นการแข่งขันกันเองระหว่างยักษ์ใหญ่มากกว่าที่จะมาจากรายเล็กๆ

ตอนนี้สถานการณ์การแข่งขันดีขึ้นพอสมควร เนื่องจากมีหลายรายทยอยปิดกิจการไป จากการที่จีนเริ่มนโยบายการแข่งขันที่ "Healthy" ไม่สนับสนุนการสาดเงินใส่กันในทุกกรณี เลยทำให้รายเล็กๆที่ยังไม่ได้ Scale ไปต่อไม่ได้

Tongcheng Life ของกลุ่ม Tongcheng ELong ล้มละลาย

Nice Tuan บริษัท Start Up Community group buying ที่ Back โดย Alibaba ปิดตัว

Chengxin Youxuan ที่ Backed โดย Didi ลดพื้นที่ให้บริการ 60%

Shixianghui ที่ Backed โดย Tencent ปิดตัว

JD.com เปลี่ยนจากทำ Group Buying ไปทำ Express Grocery Delivery แทน

ตอนนี้ที่เห็นว่าเหลือชัดๆคือ Taocaicai ของ Alibaba และ Meituan Select ของ Meituan มาดูกันทีละตัวว่าคู่แข่งทั้งสองมีจุดเด่น จุดด้อย ผลประกอบการเป็นยังไงครับ

เริ่มจาก Meituan Select ก่อนเพราะ Research บอกว่ามีสัดส่วน Market share 30% พอๆกันกับ PDD เทียบด้วย GMV นอกจากนั้น CEO ของ Meituan ยังเป็น Gladiator สายโหด Wangxing ด้วย ถ้าถามผมว่าคู่แข่งที่น่ากลัวที่สุดคือใคร? ไม่ใช่ BABA ไม่ใช่ JD เฮีย Meituan นี่แหละโคดน่ากลัว เพราะอะไร?

Meituan มี Fleet คนส่ง Delivery อยู่แล้ว และสร้าง Logistic Chain ไว้แล้ว ดังนั้นการขนส่งจึงไม่ใช่ปัญหาของ Meituan

ปัจจุบัน Meituan สามารถส่งสินค้าได้เร็วสุดคือภายใน 30 นาที ภายใต้ Concept Everything Now

ฐานลูกค้ามหาศาลที่ Meituan มีอยู่แล้ว สามารถ Cross sell ไปเมื่อไหร่ก็ได้

การทำ Group Buying แบบอื่นๆเช่น Group Buying สั่งอาหารจากร้าน ที่ PDD ทำไม่ได้

Wang Xing เคยบอกว่า Group Buying เป็นหนึ่งในโอกาสที่ดีที่สุดในรอบสิบปี ดังนั้นไม่มาเล่นๆแน่

แต่สุดท้ายโดนรัฐบาลจีนมาสกัดดาวรุ่ง บอกว่า "บริษัทเทคยักษ์ใหญ่ควรหากำไรจากการขายหัวผักกาดสองสามหัวหรือไม่?" แน่นอนว่าคำตอบคือ "ไม่" เรื่องปากท้องเป็นเรื่องสำคัญของคนจีน จึงเกิด Concept ของการแข่งขันแบบยั่งยืนห้ามแข่งกันด้วยราคาขึ้น เลยอาจเป็นสาเหตุให้ Meituan หยุดพัฒนา Group Buying และหันไปทำธุรกิจ Value Added อย่างอื่นแทน (เพราะสู้ด้วยการอัดเงินไม่ได้แล้ว) Meituan Select ที่เคยเป็น Group Buying ตอนนี้เลยเปลี่ยนไปทำ Grocery Delivery Service กับ Super Market แทน

BABA เริ่มต้นทำธุรกิจ Group Buying ในปี 2021 ตอนนี้รวมธุรกิจอื่นๆในกลุ่มเข้ามาภายใต้ชื่อ "Taocaicai" มีจุดเด่นในการ Cross sell ไปใน App ของตนเองได้ โดย Taocaicai นี่เป็น Feature อยู่ใน Taobao Deal อีกทีนึง

Taobao Deals คือธุรกิจขายสินค้าราคาถูกของ BABA (บริษัทเรียกว่า ร้าน 10 หยวน) ที่มี Model C2M คือสินค้ามาตรงจาก Manufacturer ถ้าจะให้เทียบคือ PDD จะแข่งกับ Taobao Deals และ Duo Duo Maicai แข่งกับ Taocaicai ครับ

BABA ออก Taocaicai มาแข่งในตลาด Group Buying ล่าสุดบอกว่า GMV โต 200%+ (ซึ่งปกตินะผมว่าธุรกิจมันเล็ก) แต่ไม่บอกว่า GMV เท่าไหร่ ปัจจุบันน่าจะยังขาดทุนอยู่พอสมควรครับ ส่วนจำนวนผู้ใช้ช่วงกลางปีที่ผ่านมา BABA บอกว่า Taobao Deals และ Taocaicai มีผู้ใช้ประมาณ 270 ล้านคน 50% ของผู้ใช้ทั้งหมดพึ่งเคยซื้อ Fresh Product เป็นครั้งแรก คือ Group Buying ของ BABA มันจะ Hybrid นิดนึงเหมือนจะเน้นไปทาง Grocery มากกว่า ถ้าเป็นของใช้ธรรมดาจะไปอยู่ Taobao Deal แทน

Taocaicai เสียเปรียบไม่น้อยเพราะเปิดตัวช้าไปมาเปิดเอาตอนช่วงที่รัฐบาลลงมาคุมพอดีเลยใช้เงินอัดทำการตลาดไม่ได้แล้ว อย่างไรก็ตามจากการตามอ่าน Comment ในเน็ต ลูกค้าส่วนใหญ่ยังชอบการบริการและขนส่งของ BABA นะครับ เหมือนจะทำได้ดีกว่าทั้ง Meituan และ Pinduoduo ได้อย่างมีนัยยะ

จุดเด่นอีกจุดนึงของ Taocaicai คืออยู่ใน Alibaba Ecosystem ซึ่งถือว่าเป็น Platform E-Commerce ที่มี Spending per head สูงสุดครับ โดย GMV/User ของ BABA จะอยู่ที่ราวๆ 9000 หยวนต่อปี เทียบกับ PDD ที่ราวๆ 2800 หยวนต่อปี ถือว่าลูกค้า BABA มีความ Premium มากกว่า ซื้อถี่กว่าครับ

แต่จะมองเป็น Additional Upside ของ PDD ได้ไหม? ผมว่าเป็น Upside ได้แต่ไม่ Exactly เพราะ PDD มันเน้นขายของถูก ถูกกว่าปกติ 20-30% อยู่แล้ว ดังนั้น Ceiling ของ GMV/User ของ PDD อาจจะไม่ใช่ 9000 หยวนแต่อาจจะอยู่แถวๆ 5000-6000 หยวน Max ครับ

ดังนั้นสำหรับ PDD การแข่งขันยังสูงแน่ๆ แม้จะมีรัฐบาลมาช่วยสกัดเรื่องการสาดเงิน ผมเชื่อว่าคนในตลาดส่วนใหญ่ก็คิดแหละว่าดูไม่น่าจะรอดแต่สุดท้าย 3Q22 ที่ผ่านมา PDD สามารถกลับมาโตได้ถึง 65%+ ก่อนภาพรวม E-Commerce จีนกลับมาโต

ผมว่ามันบ่งบอกอะไรบางอย่างได้ว่าตลาด Group Buying ของจีนเนี่ยมีศักยภาพ และ PDD น่าจะทำอะไรถูกซักอย่างทำให้กลับมาโต รายได้ทำ New High ได้ก่อนเพื่อนพร้อมค่าใช้จ่ายที่ควบคุมอยู่หมัด

4. Competitive Advantage PDD ได้เปรียบคู่แข่งยังไง?

ต้องออกตัวก่อนว่า PDD เป็นหุ้นที่ให้ข้อมูลในเชิงการแข่งขันได้แบบภาพกว้างโคตรๆ ผู้บริหารไม่ค่อยลงลึก เจาะรายละเอียด หรือให้ข้อมูลเชิงตัวเลขที่เป็นชิ้นเป็นอัน Track ได้ซักเท่าไหร่ เมื่อก่อนเคยบอก GMV ตอนนี้เหมือนจะเปลี่ยนไปบอกปีละครั้ง 2 ไตรมาสล่าสุดจำนวนตัวเลข User ก็ไม่ได้บอก ตอนนี้แม้แต่ Slide Investor ก็ไม่มีให้ดู ดังนั้นมันจึงเป็นการยากมากๆที่จะบอกได้อย่างแม่นยำว่า Competitive Advantage ของ PDD คืออะไรกันแน่?

การเขียนของผมจึงอาจจะเป็นการ Guesstimate ไม่น้อยเลยจากสิ่งที่ได้เห็นและได้อ่านมานะครับ ดังนั้นอย่าลืมไตร่ตรอง และหาข้อมูลกันเพิ่มด้วยนะครับ (คิดเห็นอย่างไร ใครรู้อะไรกระซิบผมหน่อยก็ดีนะครับ อยากรู้ ^_^;)

1. Flywheel ของ PDD ที่กำลังหมุนติ้วๆ เมื่อเป็นหุ้น Tech สาย Platform ก็ปฎิเสธไม่ได้นะครับว่าจุดเด่นที่คุณต้องมีคือ Network Effect ที่แข็งแกร่งทั้งในฝั่งของ Supplier และ Customer

Flywheel ของ PDD เริ่มต้นที่สินค้าและผู้ผลิตก่อน อย่างที่ผมเขียนไปช่วงแรกๆที่ PDD ยังไม่มีลูกค้า บริษัทไปซื้อของมาขายถูกๆยอมขาดทุนบน Platform ของตนเองก่อน เพื่อให้ลูกค้าจำนวนมากเข้ามาใน Platform จุ

ที่ PDD แตกต่างกับ Platform อื่นๆคือ PDD ขายของถูกมาก แน่นอนว่าพ่อค้าช่วงแรกๆต้องไม่อยากมาขายใน PDD เพราะขายใน Taobao ก็ดีอยู่แล้ว ราคาก็ดี ทำไมต้องมาขายถูก จึงทำให้เรื่องที่ยากที่สุดสำหรับ PDD ในช่วงแรกไม่ใช่ลูกค้าแต่เป็นการทำให้พ่อค้าเข้าใจ Concept ของการขายถูกได้วอลุ่มเยอะแล้วทำเงินได้

หลังจากนั้นเมื่อมีจำนวนลูกค้าเข้ามาใน Platform เยอะๆ พ่อค้าเห็นก็เริ่มสนใจมากขึ้น เข้ามาขายสินค้าใน PDD กันมากขึ้นเรื่อยๆ ยิ่งมีพ่อค้ามาก สินค้าก็ยิ่งมาก พอมีสินค้าราคาถูกเยอะๆ ก็ทำให้ลูกค้าตามมาเองโดยธรรมชาติ

จริงๆกลยุทธ์นี้คือกลยุทธ์ Loss Leader ทำโปรโมชั่นดึงลูกค้าของค้าปลีกแหละ แต่ PDD เอามาใช้แบบโคตรโหด Loss แม่มทุกรายการในช่วงแรกเพื่อดึงลูกค้าเข้ามาอย่างรวดเร็ว เลยเป็นเหตุผลที่ทำให้จำนวนผู้ใช้โตเร็วมากๆ

ธุรกิจ Group Buying จะอยู่ได้ต้องมีวอลุ่มเยอะๆขายของ 1 ชิ้นขาดทุน 10 บาท 10 ชิ้นขาดทุน 2 บาท 100 ชิ้นถึงจะกำไร 2 บาทอะไรประมาณนี้ จำนวนผู้ใช้เลยโคตรสำคัญ เพราะไม่งั้นพ่อค้าใน Platform เจ๊งแน่นอน พอเจ๊งบ่อยๆเดี๋ยวก็เลิกขายเอง ดังนั้นต้องทำให้พ่อค้าที่มาขายไม่เจ๊งแม้ขายถูกโคตร นั่นก็คือวอลุ่มต้องมหาศาล

จะรู้ได้ไงว่าพ่อค้าเจ๊งไหม? ด้วยข้อมูลที่ PDD มีผมว่ามันประเมินไม่ยากเลยนะเพราะทุกอย่างมันออนไลน์หมด เก็บข้อมูลได้ทุก Touch point นี่คืออาวุธสำคัญของธุรกิจออนไลน์ที่ธุรกิจออฟไลน์แทบจะสู้ไม่ได้เลย พอได้กลยุทธ์ที่ถูกต้องแล้วการ Scale ก็ไม่ยากอัดงบการตลาดเข้าไปรอดูผลจบเลย ไม่ต้องสร้างสาขา ไม่ต้องจ้างพนักงาน ไม่ต้องเทรนผู้จัดการ มันเลยทำให้ PDD (และธุรกิจ Tech อื่นๆ) Scale ได้เร็วมากๆ

2. นอกจากการเป็น Platform ขายของถูกแล้ว PDD ยังสามารถทำ Event Promotion แบบไม่จำกัด ไม่ว่าจะเป็นการทำ Game ต่างๆมาแจกเงินดึงลูกค้า หรือการทำ Live Streaming ทำให้ลูกค้าหลักของ PDD คือ Bargain Hunter อย่างแท้ทรู (เริ่มต้นจากเมือง Tier3-4 ในจีน) แรกๆเริ่มต้นผ่าน Traffic จาก WeChat ครับ

กลุ่ม Bargain Hunter เนี่ยมักจะอยู่ในเมือง Tier 3-4 ของจีน ซึ่งก่อนหน้านี้ไม่มีใครสนใจเท่าไหร่เพราะคนเยอะแต่เงินน้อย เป็น Consumer กลุ่มสุดท้ายที่ธุรกิจ Tech จีนอาจจะยัง Reach ถึงได้ไม่มากเท่า Consumer ในเมืองใหญ่ แล้ว PDD ทำไงไป Reach ถึงกลุ่มนี้ได้?

การทำ Activity หลายๆอย่างของ PDD จะโดนใจคนในแอปที่เป็นสาย Bargain Hunter สุดๆแบบ Critical Hit ยกตัวอย่างเช่นการแจกเงิน !

เคล็ดลับการแจกเงินของธุรกิจ Tech จีนคือ แจกเงินให้ แต่ถอนไม่ได้ครับ !!! 555 งงมั้ยล่ะ อารมณ์ให้เงินไปฟรีๆ 100 หยวน แต่จะถอนออกมาได้ต้องได้ครบ 1000 หยวนก่อนนะอะไรประมาณนี้ สุดท้ายต้องเอาไปเป็นส่วนลดซื้อของใน Platform Drive Engagement

แล้วถ้ามีคนบ้าคลั่งเก็บเงินจนครบ 1000 หยวนแล้วถอนล่ะ? บอกเลยว่ายากมาก เพราะแอปเน้นแจกเงินตอนแรกเยอะครับ เช่นแจก 100 หลังจากนั้นพอลูกค้าติดแจกเหลือ 50 เหลือ 20 เหลือ 10 เหลือ 5 ยิ่งเข้าใกล้ 1000 หยวนที่จะถอนได้ ยิ่งแจกน้อยลงเป็น Exponential สุดท้ายแม่มถอนไม่ได้หรอก ก็ต้องเอาเงินไปใช้ใน Platform ซึ่งก็ถูก Limit อีก เช่นของ 10 หยวน ใช้ลดได้ 1 หยวน Max เป็นต้น (เหมือนใน Shopee เลย)

สุดท้ายคนจะซื้อของจะนึกขึ้นได้ว่าอ้าว มี 250 หยวนอยู่ใน PDD นี่ไปหาไรซื้อดีกว่าก็จะกลับมาใช้บริการครับ นี่เป็นสาเหตุที่ทำให้ Retention Rate ของ PDD ค่อนข้างสูง และ Acquisition Cost ในการหาลูกค้าต่อรายค่อนข้างต่ำที่สุดในอุตสาหกรรมครับ ของ PDD $2 เทียบกับ $39 ของ JD และ $41 ของ Taobao ที่ต่ำได้ขนาดนี้ก็ต้องขอบคุณ Tencent และ Wechat ที่เป็นผู้สนับสนุนอย่างเป็นทางการ 555 (จะนับเป็น Competitive Advantage ได้ไหมนะ)

3. การทำงานร่วมกับ Manufacturer กับฝั่งชาวไร่ชาวสวน สำหรับ Agricultural Product อันนี้ก็โคตรสำคัญเลย เพราะอย่างที่บอกไปคือผู้ผลิตจะอยากทำงานกับคนที่มี Scale ของ Group Buying มากที่สุดซึ่ง PDD คือหนึ่งในนั้นถามว่าอยากทำกับ BABA ไหม? ก็คงอยากทำแต่การทำกับ BABA ต้องคำนึงว่าแล้ว Product เดิมที่ขายอยู่ใน Taobao ล่ะจะทำยังไง? ถ้าผมเป็นคนขายผมคงไปทำ Group Buying กับ PDD จะได้ไม่กระทบกับ Product เดิมที่อยู่ใน Taobao ครับ (FYI ว่าผมอาจจะมโนไปเองก็ได้นะข้อนี้)

นอกจากนั้นวิธีการทำงานผมคิดว่าแตกต่างกันเพราะ PDD ไม่มีค่า Commission แต่ถ้าทำกับ Taobao หรือ Meituan จะโดนเก็บค่าคอมประมาณ 8.5% ถ้าสินค้าราคาถูก โดยเฉพาะพวก Agricultural Product มันก็ขายได้ด้วยตัวมันเองอยู่แล้ว จำเป็นหรือไม่ที่ต้องจ่ายค่าคอม? ผมว่าในมุมของพ่อค้าก็มีความแตกต่างที่ชัดเจนนะครับ มากับ PDD ถ้า Product ดีอยู่แล้วขายตัวเองได้ เพราะในกรณีนี้ไม่ต้องจ่ายค่าคอม แต่ถ้า Product ขายตัวเองไม่ได้ หรือขายยากหน่อย ก็โฆษณาช่วยเอา แต่ถ้าไปหา Meituan แล้วขายได้ต้องจ่ายค่าคอมฯ ถ้านึกภาพตัวผมเป็นลูกค้าจะรู้สึกว่าไป PDD จะดีกว่า

กรณีที่จะไปขาย Meituan หรือ BABA ที่ผมคิดได้คือเป็น Product ที่มีความ Premium และ Ticket size ใหญ่หน่อย หรือต้องการการขนส่งที่ดีนิดนึง เช่นพวกเครื่องใช้ไฟฟ้า อาจจะไป BABA เหมาะกว่า ส่วนในเรื่องของจำนวน User ผู้ใช้ หรือระยะเวลาการขนส่งอาจจะไม่ต่างกันมากแล้วณ.จุดนี้

PDD มีการ Co-Develop กับทางโรงงาน (ลักษณะคล้ายๆกับที่ BABA ทำ) โดยใช้ข้อมูลที่ได้จาก Platform เลยรวมถึงในมุมของ Agriculture มีการเข้าไปร่วมพัฒนาสายพันธ์ผลผลิตกับชาวไร่และมหาวิทยาลัยต่างๆครับ จุดนี้น่าจะทำให้ PDD กลายเป็นผู้นำในเชิง Mindshare ของพ่อค้าในการขาย Agricultural Product ได้เลย

สรุปคือ Sweet Spot ของ PDD คือ สินค้าขายตัวเองได้ไม่ต้อง Build เยอะ Ticket size เล็ก เป็นสินค้าที่คนส่วนใหญ่น่าจะซื้อกันได้ทุกคน เช่นสินค้าอุปโภคบริโภคทั่วๆไป อาหาร และของใช้ต่างๆ ฐานลูกค้าที่โตมาจากการเป็น Bargain Hunter ล้วนๆ การทำกิจกรรมอะไรก็ควรจะได้ Engagement มากกว่า ในมุมพ่อค้าหรือโรงงานจุดดีคือได้เข้าถึงจำนวน User จำนวนมากไม่แพ้ BABA หรือ Meituan แต่ไม่ต้องจ่ายค่า Commission

ส่วนในมุมอื่นๆ เช่น ขนาดของ Ecosystem และคุณภาพของ Logistic ผมว่า PDD เสียเปรียบ BABA และ Meituan พอสมควรครับ อย่างไรก็ตาม PDD ยังคงเติบโตได้ อะไรคือปัจจัยที่ทำให้เติบโต?

5. Growth การเติบโตครั้งใหม่ของ PDD

การเติบโตของ PDD ผมคิดว่ามี 3 ประเด็นใหญ่ๆที่น่าสนใจในตอนนี้

1. การเติบโตจาก Engagement ที่เพิ่มขึ้นจากการ Focus ทำ R&D ต้องเล่าให้ฟังก่อนว่าก่อนหน้านี้ PDD หมดค่าใช้จ่ายไปกับงบการตลาดเพื่อโกย User เยอะมาก ช่วงหลังๆมีการ Shift Budget ไปที่ R&D มากขึ้น ซึ่งผมว่า Make sense อยู่เพราะก็ได้ User มาแลว 860 ล้านคน การจะ Drive User เพิ่มไปให้แตะ 1300 ล้าน (ประชากรของประเทศจีน) อาจจะไม่คุ้มค่า การมาหาทางเพิ่ม Engagement และยอดขายอาจจะคุ้มค่ามากกว่า เลยคิดว่านี่แหละเลยเป็นสาเหตุที่ PDD หันมา Focus R&D มากขึ้น

ซึ่ง R&D เนี่ยต้องใช้เวลาประมาณนึงกว่าจะเห็นผล ดังนั้นการเติบของ PDD ในระดับสูงอาจจะไม่ใช่ผลของ R&D ซะทีเดียว แต่ยาวๆผมยังคิดว่า R&D สำคัญที่สุดต่อการเติบโตของ PDD ครับ

2. การเติบโตของกำลังซื้อกลุ่ม Mass ก่อนหน้านี้โดนกระทบไปเยอะ ตอน Recover กลับมาน่าจะแรงกว่า และรัฐบาลจีนกำลังเน้น Domestic Consumption หลังการเปิดเมืองกลุ่มนี้น่าจะเป็นกลุ่มที่ได้ประโยชน์สูงพอสมควรแม้จะเป็นธุรกิจออนไลน์ ที่บอกว่าได้ประโยชน์เพราะ PDD เน้นของต้องกินต้องใช้ อันนี้เลยอาจจะเป็นสาเหตุที่ทำให้ PDD โต แต่ E-Commerce ตัวอื่นยังโตได้ไม่เท่า เพราะกลุ่มลูกค้ามีการผสมๆกันไปนั่นเอง แต่ PDD อาจจะมี Mass เยอะกว่า

นโยบายจีนจากตอนนี้ถึงปี 2023 Focus หลักมี 8 เรื่อง คือ

Boost Domestic Consumption

Expand Room for Investment

Concerting Rural / Urban Development

Improve the Quality of goods / Services

Facilitate a better flow of human resource

Regulatory Reforms

Common Prosperity

PDD จะได้ประโยชน์จากข้อ 1, 2, 3, 7 ตรงนี้ผมขอยังไม่อธิบายแต่ละข้อในรายละเอียดนะครับ ไว้ทำคลิปอธิบายให้อีกทีครับ ใครสนใจก็สับตะไคร้ Youtube ไว้ครับ

3. ผมว่าอันนี้สำคัญสุดl สำหรับราคาหุ้น PDD ในระยะยาว คือการเติบโตในสหรัฐฯ ตลาดสหรัฐฯใหญ่กว่าของจีน และกำลังซื้อต่อหัวของคนสหรัฐฯ สูงกว่าจีนมาก GDP per capita ของสหรัฐฯอยู่ที่ $70,000 และจีนอยู่ที่ $12000 แถมในมุมของการแข่งขัน แม้จะมี Amazon แต่ก็ต้องถือว่าน้อยกว่าในประเทศจีน ที่แข่งขันสูงแทบทุกอย่างของโลกหล้า

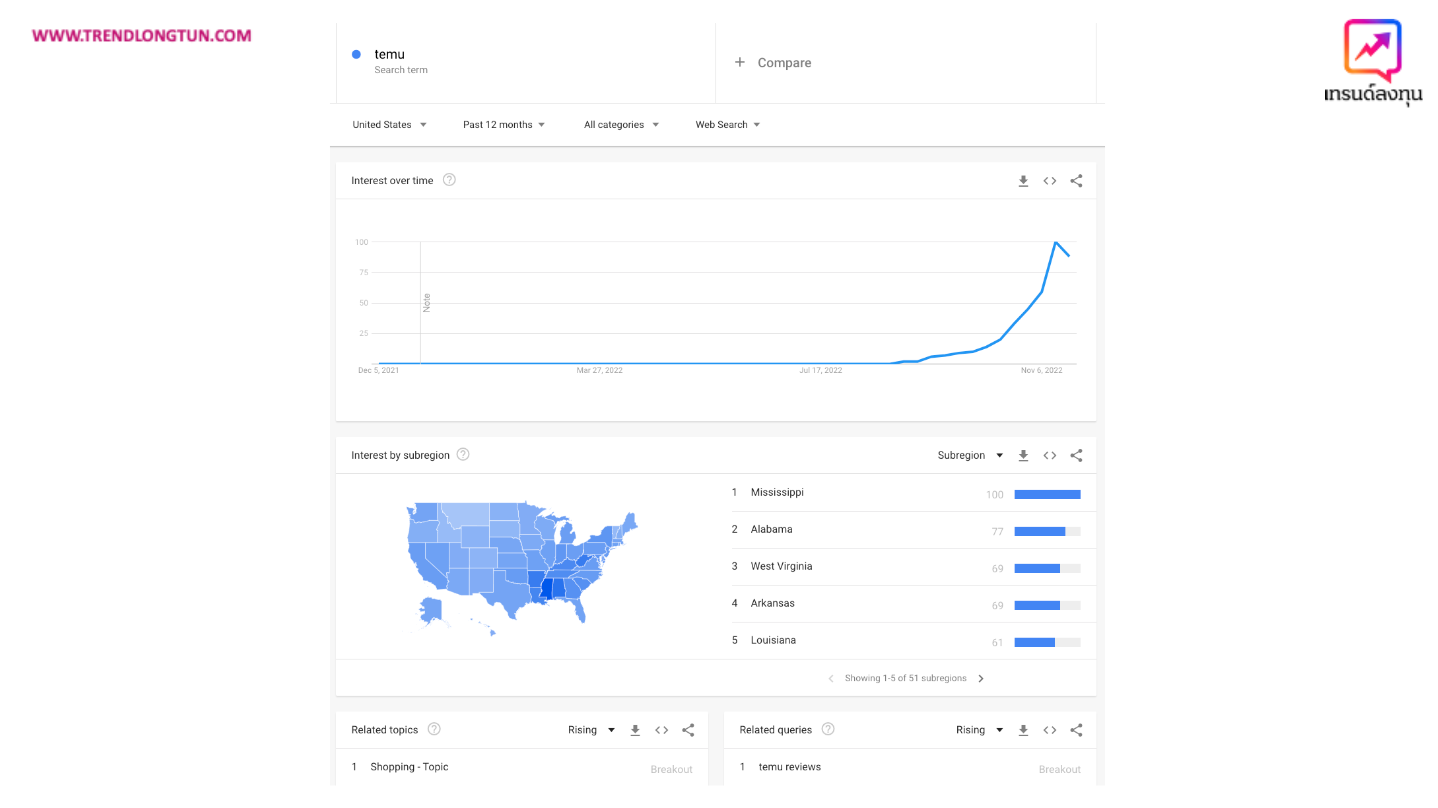

ตัวธุรกิจใหม่ของ PDD ที่จะไปลุยสหรัฐฯชื่อ Temu ครับ ซึ่งพึ่งเปิดตัวไปเมื่อเดือนกันยายนที่ผ่านมานี่เอง เอาตรงๆตอนแรกผมไม่ได้คาดหวังอะไรกับมันมาก หวังแค่ว่าอย่าใช้งบการตลาดเยอะๆละกัน แต่ผ่านมา 2 เดือนผมบอกเลยว่ามันโตโคตรเร็วครับ

จะเห็นว่าถ้า Check กับ Google Trend จะเห็นว่า Volume การ Search หา Temu พุ่งกระฉูดมากๆ และถ้าดูปริมาณ Traffic การเข้าเว็บไซต์ก็มีการเติบโตอย่างรวดเร็วจาก 4 หมื่นกว่า Visits ในเดือนสิงหาคม ตอนนี้กลายเป็น 22 ล้าน Visit แล้ว

แน่นอนว่าตัวเลข 20 ล้าน Visit อาจดูไม่เยอะเมื่อเปรียบเทียบกับจำนวนสมาชิก 860 ล้านราย ซึ่งถ้านับจำนวน Visit น่าจะหลัก 1 พันล้านขึ้นไป แต่ต้องอย่าลืมว่า Platform นี้พึ่งเปิดมาแค่ 3 เดือนนะครับ และตัวเลขนี้นับเฉพาะ Desktop ในความเป็นจริง Traffic น่าจะไปอยู่ที่ Mobile มากกว่า โดยปกติ Mobile จะกิน Share 60-70% เลยสำหรับธุรกิจออนไลน์ ดังนั้นจากที่ผมแทบจะไม่เคยหวังอะไรกับ Temu เลยในปีนี้ ตอนนี้เริ่มคาดหวังละ 555

รายละเอียดเพิ่มเติมของ Temu ผมมีรีวิวไว้โดยละเอียดสัมมนารายเดือน เดือนพฤศจิกายนนะครับ ใครเคยลงคอร์ส Deep Dive กับทางเพจไว้สามารถเข้าดูได้ฟรีครับ ใครเข้าไม่ได้ IB มาเลยนะครับ ตอนนี้สัมมนารายเดือนเราลงไปมากกว่า 7 สัมมนาแล้ว ดูฟรีครับ

สรุปการเติบโตของ PDD ระยะสั้นคือการกลับมาของกำลังซื้อในกลุ่ม Mass (ซึ่งผมว่ามันจะมาพร้อมกับการเปิดเมืองของจีน) ระยะกลางจะมาจาก R&D ของบริษัทที่เพิ่มขึ้น ทำให้ประสบการณ์การใช้งานดีขึ้น คนใช้แอปบ่อยขึ้น ซื้อของมากขึ้นครับ และสุดท้ายระยะยาวคงต้องคาดหวังให้ Temu ประสบความสำเร็จในตลาดสหรัฐฯ และประเทศอื่นๆครับ

ตอนนี้งบไตรมาส 3 ออกมาแล้ว ผมว่ามีตัวเลขหลายตัวที่น่าสนใจและ Surprise ผมเยอะเหมือนกัน เรามาไล่ดูกันทีละตัวครับว่าจุดไหนบ้างที่ต้อง Focus สำหรับ PDD ณ.ตอนนี้

6. Financial User รายได้ กลับมาเติบโตใหม่อีกครั้ง ก่อนชาวบ้านเขาหลังจากซึมไป 2-3 ไตรมาส

เริ่มต้นจากตอนที่ผมวิเคราะห์ไว้ในงานสัมมนา The NextEmperor ตอนนั้นอัตราการเติบโตของ User ของ PDD มีการชะลอตัวลงอย่างเยอะ จากที่ Annual Active Buyer เคยเติมได้ไตรมาสละ 50 ล้านราย ลงไปเหลือ 17 ล้านราย Monthy Active User จากที่เคยบวก 70-80 ล้านราย ลงไปเหลือแค่ 4.7 ล้าน และลงไปหนักสุด -8.1 ล้านใน 4Q21

ตอนนี้หุ้นจีนโดนทั้งเรื่อง Zero-Covid, Tech Crackdown Common Prosperity Delist หุ้นจีน และ Fed ขึ้นดอกเบี้ย เรียกได้ว่าโคตรครบองค์ประชุมมากๆ PDD ลงไปต่ำสุดที่ Price / Sales 2.2 เท่า ช่วงเดือนมีนาคมซึ่งเป็นช่วงเดียวกันกับที่ผมจัดงานสัมมนา The NextEmperor พอดีๆ งบ 4Q21 ออกหลังงานสัมมนาไป 2 อาทิตย์

ผมบอกในงานสัมมนาว่าถ้าเหตุการณ์ยังเป็นแบบนี้อยู่ผมเชื่อว่ารายได้ของ PDD ในปี 2022 มีโอกาสติดลบทั้งปี อย่างเก่งก็ทรงๆ แต่สุดท้าย ... ผมผิดครับ

หลังจากนั้นข้อมูล 1Q22 ออกมา กลับกลายเป็นว่า User เริ่มกลับตัวมีการเติบโตที่สูงขึ้นอย่างเห็นได้ชัด (ตามภาพด้านบน) แต่การเติบโตของรายได้ในตอนนั้นยังไม่เติบโตเท่าไหร่อยู่ที่ราวๆ 7% คือหุ้นมันเล็ก ฐานรายได้ไม่ใหญ่มาก ไม่ถึงขั้นติดลบก็ไม่แปลก ตัวอื่นๆก็บวกแถวๆนี้

แต่หลังจากนั้นผมยังคงติดตาม PDD ต่อ 2Q22 บริษัทไม่ได้บอกจำนวน User แล้ว แต่บอกว่า Engagement สูงขึ้น สาเหตุมาจาก Consumption Recovery รายได้เริ่มกลับมาโตได้ระดับ 36% ซึ่งถือว่าสูงมาก หุ้น E-Commerce ตัวอื่นๆยังมีอัตราการเติบโตที่ลดลง

จริงๆใน 2Q22 รายได้ PDD กลับมาทำ New High ได้แล้ว โดยไม่มีรายได้ Merchandise sales (4Q20, 1Q21, 2Q21 มีรายได้จากการขายตรงสินค้าพิเศษช่วยชาติมาเสริม รายได้ที่เห็นตอนนี้คือรายได้จาก Core Business ของ PDD แบบเพียวๆครับ

อีกจุดหนึ่งที่ทำให้ธุรกิจของ PDD น่าสนใจคือรายได้ All-time high แบบนี้ แต่ค่าใช้จ่ายในการดำเนินงานมีสัดส่วนลดลงจากในอดีต บริษัทเหมือนจะควบคุมได้ดีในเบื้องต้น ทำให้อัตราส่วนกำไรจากการดำเนินงานขึ้นเรื่อยๆ (ผมขอใช้ EBIT แทนนะครับ พอดีใน Koyfin ไม่มี Operating Margin ให้ใช้)

เอาจริงๆ PDD มัน Asset Light อยู่แล้ว ถ้าผ่านเฟสการใช้เงินเยอะๆเพื่อนดันฐาน User ไปแล้ว หลังจากนั้นจะเป็นเฟสเก็บเกี่ยวที่มีสัดส่วนค่าใช้จ่ายต่ำกว่าโดยธรรมชาติ ดังนั้น Key ทั้งหมดจะไปอยู่ที่การเติบโตของรายได้ ถ้ารายได้โตดี กำไรจะปูดมากๆ ดังนั้นคำถามที่สำคัญในตอนนี้คือ ....

PDD จะ Maintain Margin แบบนี้ไปได้อีกนานแค่ไหน? ในมุมของผม ผมว่าตลาดจีนไม่น่าห่วงเท่าไหร่ เพราะรัฐบาลออกมาห้ามมวยการเอาเงินสาดกันไปแล้ว คู่แข่งก็ตายไปค่อนข้างเยอะ คิดว่าการแข่งขันอาจจะไม่สูงเหมือนเมื่อก่อน

แต่พอไปอ่านใน Earning Call บริษัทบอกไว้ชัดเจนว่า ....

We plan to increase our investment to further drive innovations on our platform and strengthen our core capabilities. As such, we think it's unlikely that profit level of the past quarter can be maintained. That completes the profit and loss statement for the third quarter 2022.

อันเนี้ย คนกำลังจะ All-in อ่านแล้วเบรกหัวทิ่มเลย 555 คือก่อนหน้านี้มันมีช่วงที่ขาดทุนเละเทะมาไง แล้วต่อไปในอนาคตถ้าคิดดีๆคือ PDD กำลังจะบุกตลาดสหรัฐฯ ซึ่งมีมุมที่ดีคือกำลังซื้อคนมันเยอะ แต่มุมที่เสี่ยงหน่อยคือถ้า PDD หันไปใช้กลยุทธ์เดิม คือการสาดเงินเพื่อสร้างฐาน User ล่ะ? มีการกลับไปเลือดสาดแน่ๆ แล้ว Key มันอยู่ตรงไหนล่ะ???

ถ้าลองย้อนกลับไปดูในช่วงที่ผ่านมาจะเห็นว่าช่วงตอนที่ PDD ตกหนักๆปีที่ผ่านมา PDD เปลี่ยนจากขาดทุนมาเป็นกำไร (เส้นสีเขียว) แต่ราคาหุ้นก็ยังลงเหมือนเดิม ผมว่า Key ที่สำคัญกับตลาดมากกว่าน่าจะเป็นอัตราการเติบโตของรายได้ (เส้นสีน้ำเงิน) มากกว่า

ดังนั้นพอจะสรุปได้ว่าไกลๆแม้ PDD จะมีอัตราการทำกำไรที่ลดลงในอนาคต แต่ถ้าสาเหตุของการลดลงนั้นคือการลงทุนเพื่อสร้างตลาดสหรัฐฯ และส่งผลให้รายได้เติบโตอย่างมีนัยยะ ตลาดอาจจะไม่ได้สนใจการลดลงของกำไรก็เป็นไปได้

อย่างไรก็ตามรายได้จากสหรัฐฯตอนนี้คิดว่ายังไม่มีนัยยะ การเติบโตของ PDD หลักๆจะมาจากผลของการ R&D ของตัวบริษัทเอง และการเติบโตของตลาดในจีนมากกว่า

7. Valuation กลางๆค่อนไปทางถูก อยู่ที่การเติบโตในอนาคตด้วย

ในมุม Valuation ถ้าเปรียบเทียบ PDD กับหุ้นค้าปลีกตัวอื่นๆจะถือว่าราคากลางๆ แต่ต้องอย่าลืมว่าอัตราการเติบโตของ PDD สูงกว่าหุ้นค้าปลีกเช่น BABA หรือ JD (FYI ไว้หน่อยว่าทั้ง 3 ตัว Business Model ไม่เหมือนกันแบบ Exactly นะครับ ใครสนใจอย่าลืมไปเจาะเพิ่มเติมเรื่องสัดส่วนรายได้ด้วย)

ถ้าเทียบด้วย EV/Sales PDD ถือว่าแพงสุดในทั้ง 3 ตัว ที่ EV/Sales 5.6 เท่า ส่วนตัวที่ถูกที่สุดคือ JD ที่ EV/Sales 0.5 เท่า อันนี้ส่วนนึงเพราะรายได้ของ JD มันเป็นรายได้จากการขายของครับ ไม่ใช่รายได้ค่า Fee ดังนั้นรายได้จะปูด แต่อัตราการทำกำไรจะต่ำกว่าพวกสาย Marketplace เช่น PDD, BABA

ดังนั้นถ้ามาดูที่ EV/EBITDA เน้นเอาตรงกำไรเทียบกับราคาณ.ตอนนี้ไปเลย จะเห็นว่า JD กับ PDD ใกล้กันมากๆ แต่สูงกว่า BABA ถึง 2 เท่า ถ้ามองในมุมว่า BABA อาจจะฐานรายได้และลูกค้าใหญ่แล้ว การจะโตไปมากกว่านี้น่าจะยากกว่า JD และ PDD

ก็เลยมาดูต่อที่อัตราการเติบโตจะเห็นว่าอัตราการเติบโตของ PDD สูงกว่าทั้ง BABA และ JD เฉลี่ยจะสูงกว่าประมาณ 1 เท่าตัวเสมอ ปัจจุบัน PDD โต 65% JD 11% BABA 3% ดังนั้น Multiple ที่ PDD ได้สูงกว่าอาจจะไม่ใช่ไร้เหตุผลซะทีเดียว ผมมองว่าหลักๆคือโอกาสในการเติบโตที่มากกว่า ในขณะที่ฐานรายได้เล็กกว่า BABA ประมาณ $30 Billion ต่อไตรมาส PDD รายได้เพียง $5 Billion ต่อไตรมาสครับ

แต่ถ้าลองแวะไปดู EBITDA Margin หรืออัตราการทำกำไรกันหน่อยจะเห็นว่า EBITDA Margin ของ PDD ณ.ตอนนี้คือ 30% เพิ่มขึ้นอย่างต่อเนื่อง ในขณะที่ EBITDA Margin ของ BABA อยู่ที่ 17% ลดลงอย่างต่อเนื่อง ด้วยหลายๆสาเหตุ

ราคาของ PDD ตรงนี้ดูไม่แพง แต่ก็ไม่ได้ถูกแบกับดินแบบ 3 เมื่อต้นปี 2021 แล้ว อย่างไรก็ตามผมเชื่อว่ามี Factor 3-4 ตัวที่จะกำหนดว่าราคาของ PDD ตรงนี้ถูกหรือไม่?

การเติบโตในอนาคต ถ้าโต 50% แบบนี้ได้อีก 2-3 ปี ราคานี้ไม่แพงครับ

ถ้ารักษาระดับกำไรแบบนี้ได้ หรืออาจจะลดลงนิดหน่อย แต่ไม่เทกระจาดเหมือนเมื่อก่อน ราคานี้ไม่แพงครับ

ถ้าการเจาะตลาดสหรัฐฯประสบความสำเร็จ และกลายเป็นฐานรายได้ใหม่ของ PDD ได้ ราคานี้ไม่แพงครับ

แล้วเคสไหนที่มันจะค่อนข้างแพงล่ะ? มาดูความเสี่ยงของ PDD กันครับ

8. Risk ความเสี่ยงของการสาดเงิน

ผมว่าความเสี่ยงของ PDD แบ่งออกเป็น 2 ปัจจัยหลักๆด้วยกันคือ ปัจจัยภายนอกเช่นพวก Tech Crackdown สงครามการค้าภาคที่ 99 Zero-Covid ไรงี้ซึ่ งผมว่าตลาดน่าจะ Price in ไปมากพอสมควรแล้ว ดังนั้นผมจะไม่ค่อยให้น้ำหนักมากเท่าไหร่ สิ่งที่ผมสนใจคือปัจจัยภายในของตัวบริษัทเอง เช่น

1. ตอนนี้กำไรดี แต่อนาคตอาจกำไรแย่ลง ... อันนี้เป็นความเสี่ยงของตัว PDD เองเพราะเราไม่มีวันรู้เลยว่าผบห.จะเร่งค่าใช้จ่ายขึ้นเมื่อไหร่ ใน Earning call ก็บอกแล้วว่ากำไรระดับนี้อาจไม่ Sustain รวมไปถึงการที่บริษัทกำลังบุกตลาดสหรัฐฯด้วย โอกาสที่จะอัดค่าใช้จ่ายในการ Acquire User แบบที่ PDD เคยทำผมว่ามีสูง .... ก็ต้องไปลุ้นกันต่อเองว่าถ้าค่าใช้จ่ายมันสูงขึ้น การเติบโตที่ได้คุ้มค่าหรือไม่ ตลาดมองยังไง (อันนี้ประเมินยาก)

แต่ในระยะยาวๆผมว่ากำไรก็ส่วนนึง แต่ผมอยากเห็นการเติบโตแรงๆมากกว่านะ คืออย่างที่บอกไปแล้วว่าฐานรายได้ของ PDD ยังไม่สูงมาก อัดวอลุ่มให้โตให้ได้ก่อน ถ้ามันโตเยอะๆกำไรก็มาเองแหละ

2. การแข่งขัน ... ให้ฟีลเหมือนตอนนี้พักครึ่ง เพราะรัฐบาลเข้ามาห้ามมวย แต่ไม่รู้ว่ายาวๆจะกลับมาเหมือนเดิมอีกไหม แข่งกันดุเดือด ทุกคนหันมาทำ Group Buying หรือส่ง Grocery กันหมดไรงี้ รอดูอีกซักปี ถ้าไม่กลับมาแข่งกันเหมือนเดิมก็เป็นไปได้สูงว่าอาจจะไม่ใช่แค่พักครึ่ง แต่เป็นพักยาวๆเลย ถ้าแบบนี้หุ้นจีนอาจจะได้ Premium มากขึ้นไหม? จากในอดีตที่แข่งกันมั่วซั่วมากๆ

การแข่งขันอันนี้ยังไม่รวมการแข่งขันกับ Amazon ซึ่งผมว่า 2-3 ปีเจอแน่ถ้าไปสหรัฐฯ เน้นขายถูกนี่มัน Playbook ของ Jeff Bezos เลย ชนกันตรงๆโอกาสแพ้ของ PDD สูงมาก ก็ต้องไปดูว่าจะมีกลยุทธ์ในการหลบหลีกแบบไหนครับ หรืออาจจะต้องรีบ Build Scale ให้มาเร็วๆ อย่างน้อยก็ไม่เสียเปรียบในเชิง Scale ซึ่งก็จะยิ่งเป็นตัวผลักดันให้ค่าใช้จ่ายสูงขึ้นอย่างรวดเร็วแบบความเสี่ยงข้อ 1 อีก

3. ความไม่ค่อยชัดเจนของการอธิบายปัจจัยที่ทำให้ PDD โต ... อันนี้เป็นความเสี่ยงที่คนเล่น PDD ต้องยอมรับนะครับ หลังๆมานี้อธิบายกว้างๆโคตรๆ ไม่มีตัวเลข ไม่ Specific ประเมินยากว่าสรุปแล้ว R&D ที่เน้นนี่มันเน้นยังไงหว่า (ดูจำนวนเงินมันก็พอๆกับของเดิมนะ ถ้าเทียบ QoQ แต่ก็บอกว่าเน้น อ่ะเน้นก็เน้นครับ)

แล้วที่บอกว่าสนับสนุน Agriculture, Driving Innovation, Deepen Value Creation อะไรเนี่ยมัน Quantify ยากมากๆ คือมันจะเหนผลตรงรายได้โตขึ้นและกำไรดีขึ้นแหละ แต่นอกจากนั้นมันจะ Track อะไรไม่ได้เท่าไหร่

4. 10-Billion (RMB) Agricultural Initiative ตอนแรกผมคิดว่าจะลงมาก้อนเดียวหนักๆ ตอนนี้เหมือนจะค่อยๆทยอยเข้ามาเรื่อยๆ ถ้าเข้ามาตูมเดียวใน 1 ไตรมาส ก็เตรียมตัวกลับไปขาดทุนได้เลย แต่จะเป็นการเจ็บแต่จบไตรมาสเดียวครับ แต่ดูทรงผบห.บอกน่าจะทยอยเข้า ดังนั้นเหตุการณ์นี้น่าจะไม่เกิดแล้วมั้ง? หรือถึงเกิดก็ไตรมาสเดียวแล้วแยกย้าย ไม่น่ากลัวแบบที่คิดตอนแรกละ

5. มีหลายๆคนตั้งข้อสังเกตว่าการเติบโตของ PDD ในช่วงต้นเป็น Fraud เพราะแม่มโตเร็วเวอร์เกิน หลักการมันคือประมาณนี้ครับ โรงงานจะขายของ 10 หยวน PDD สนับสนุนส่วนลด 9 หยวน (ตัวเลขสมมุตินะครับ) ราคาของเหลือ 1 หยวน เด้งที่ 1 ส่งผลให้คนแห่เข้าไปซื้อของใน PDD กันกระหน่ำๆ เด้งที่ 2 ยอดขายที่สนับสนุนส่วนลดไปดันไปนับรวมใน GMV ด้วย ยอดขายและ GMV เลยกระฉูด ในอดีตบางไตรมาสยอดขาย 1000 ล้านหยวน ค่าการตลาด 1000 ล้านหยวนอ่ะ คนเลยบอกว่าอ่าวเฮ้ยนี่มันแจกฟรีชัดๆไม่ใช่ขายแล้ว

อย่างไรก็ตามปัจจุบันนี้ไม่เป็นอย่างงั้นแล้วนะครับ แต่ก็ไม่มีอะไรมาบอกได้ว่าผลของการทำแบบนั้นจะมี Consequence ตามมาหรือไม่ หรือจะเกิดเหตุการณ์แบบนี้ขึ้นอีกหรือเปล่าในอนาคต

6. สุดท้ายการเติบโตไป Segment อื่นนอกจากสินค้าราคาถูกและ Group Buying ... คือต้องบอกงี้ว่าหุ้น Tech ที่เขามี Ambition เยอะๆแล้วมีฐานผู้ใช้ที่พร้อมแล้วเนี่ย โอกาส Penetrate ไปเข้า Segment อื่นนี่สูงมากๆ ยิ่งตอนนี้สร้าง Logistic ไปแล้วด้วยนะ ถ้าไปจริงก็ต้องดูว่าไปท่าไหน และไปเหยียบเท้าใคร เช่น BABA Meituan หรือ JD เพิ่มเติม ก็จะสร้างการแข่งขันในจุดนั้น ถ้าเป็น BABA กับ JD อาจจะไม่เท่าไหร่ แต่ถ้าไปเหยียบของ Meituan อาจจะได้ลงนรก (ชั่วคราว) ทั้งคู่ เพราะเป็นสายสาดงบ

แต่ถ้าคิดดูดีๆผมเป็นผู้บริหารคงไม่ขยายไปในจีน แต่ไปขยายสหรัฐฯดีกว่าไหม? อารมณ์มันจะเหมือนการแข่งขัน Smartphone อ่ะครับ ในจีนแข่งดุ แต่ต่างประเทศแข่งต่ำกว่า กำไรดีกว่า ซึ่งถ้าไปแข่งต่างประเทศรัฐบาลก็น่าจะกดไลค์ด้วย เพราะแทนที่จะเอาเงินมาฆ่ากันเองในจีน เอาไปฆ่าต่างชาติแทน

9. สรุป PDD นี่คือยังไง ขอแบบเน้นๆ

หุ้น PDD ถือว่าเป็นหุ้น Turnaround นะครับ จากที่รายได้ดูเหมือนจะอิ่มตัว และกำลังแพ้ในโลกของการแข่งขัน กลับกลายมาเป็นเติบโตได้ดีอีกครั้งซะงั้น ผมเอง Surprise เหมือนกันเพราะตัวอื่นยังนิ่งๆ อาจจะเป็นเพราะ Scale ของบริษัทด้วยที่ยังไม่ใหญ่นัก และ Business Model ที่เป็น Asset Light เน้นการทำ Marketing เก็บค่า Fee เป็นหลัก นอกจากนั้นยังมีการ "เปลี่ยนนิสัย" คือจากที่เคยอัดงบการตลาดเยอะๆตอนนี้งบการตลาดแบบโหดๆไม่โหดเลย กำไรเลยโชว์ออกมา

คำถามที่ต้องถามคืออัตราการเติบโตนั้นมาจากไหนกันแน่ Exactly เพราะดูเหมือนจะมีหลาย Factor ที่ประเมินแบบเป๊ะๆได้ไม่ชัดอันนี้ประเด็นหลัก ประเด็นรองคือเรื่องอัตราการทำกำไรที่จะรักษาได้หรือไม่ และการเติบโตในต่างประเทศจะทำได้ดีแค่ไหน

ส่วนเรื่องราคาตรงนี้กลางๆค่อนข้างไปในทางถูกถ้าบุกต่างประเทศแล้วทำสำเร็จ สามารถทำรายได้โตได้อย่างต่อเนื่องเหมือนเก่า และโชว์ให้ตลาดเห็นได้ว่าสามารถทำกำไรได้อย่างต่อเนื่องครับ

ตอนนี้ PDD Market Cap $100 Billion โอกาสขึ้นไป 10 เด้งของ PDD เป็นไปได้ไหม? หมายความว่า PDD ต้องขึ้นไปที่ $1000 Billion หรือ $1 Trillion นั่นเอง Key ที่ผมว่าจะทำให้สำเร็จได้คือการบุกสหรัฐฯนี่แหละ เพราะถ้าทำได้ดี ตลาด E-Commerce ใหญ่อยู่แล้วศักยภาพไปให้ถึงมีแน่นอนอยู่ที่ตัวบริษัทเองแล้วว่าจะไปถึงไหม แต่คงไม่ใช่ 3-5 ปีอ่ะ ผมว่าอย่างน้อยๆ 10 ปี เพราะดงTeen รอรับน้องเยอะมาก

Key อีกอย่างที่ต้องดูคือการแข่งขันเลยเพราะจะเป็นตัวสกัดดาวรุ่งที่แรงที่สุด คู่แข่งแต่ละราย BABA AMZN คือมันไม่ธรรมดาอ่ะ PDD ต้องทำอะไรบางอย่างที่ Special มากๆถึงจะขึ้นไปได้ 10 เด้งครับ