หุ้น On Holding รองเท้าวิ่ง Premium จากสวิส ลูกค้าเริ่มจุดติด ขยายตลาดเพิ่มไลน์สินค้า [Deep Dive]

Story ของการเป็น The Next Nike หรือ The Next Lululemon?

การมาของโซเชียลมีเดียไม่เพียงกระตุ้นให้เกิดกระแสนิยมเรื่องการใช้จ่ายหรือไลฟ์สไตล์ที่เปลี่ยนไปเท่านั้น แต่ยังส่งผลถึงวงการกีฬาอีกด้วย ทุกคนสามารถเห็นชีวิตประจำวันของนักกีฬาชื่อดังได้ง่ายขึ้น เห็นอุปกรณ์กีฬาที่นักกีฬาใช้บ่อยขึ้น

กระแสนั้นเข้ามาถึงรอบตัวเรา สิ่งที่เห็นกันชัดเจนมากก็คือ ภาพเพื่อนไปวิ่งบ้างเวลาว่างหรือบางคนก็ไปงานวิ่งมาราธอน ซึ่งความฮิตนี้มีเหตุผลเพราะเป็นกีฬาที่เรียกเหงื่อได้ด้วยรองเท้าวิ่งเพียงคู่เดียวเท่านั้น ใครๆก็ทำได้

แบรนด์รองเท้าวิ่งในวงการก็มีมากมาย โดยยังมีเจ้าตลาดอย่าง Nike แต่ผมไปเจอหุ้นเติบโตที่เป็นบริษัทรองเท้าวิ่งที่ชื่อว่า On Holding ตอนแรกก็นึกว่าจะยังไม่ดังมาก แต่ที่ไหนได้แค่ไปเดินห้าง ใช้ชีวิตทำงานประจำวัน พอสังเกตุดีๆ มีหลายคนที่ใส่รองเท้ามียี่ห้อแบบรูปข้างล่างติดอยู่ไม่ใช่น้อย

ก่อนจะไปรู้จักกับแบรนด์นี้อย่างเจาะลึก บอกกันตรงนี้ก่อนว่า On เป็นรองเท้าวิ่งที่ผมถามมาแล้วพบว่าค่อนข้าง Niche ในวงการนักวิ่ง แต่กำลัง Mass ขึ้น คนที่เอามาใส่ใช้ชีวิตประจำวันจะได้มาจากการบอกปากต่อปาก แต่ทุกคนบอกเหมือนกันว่าถ้าใส่ยืนหรือเดินนานๆ สบายมาก

On เริ่มได้รับความนิยมเพราะอะไร? แล้วพอจะสู้ยักษ์ในวงการได้หรือไม่? จะโตไปได้แค่ไหน? โตยังไง? ไปเริ่มกันเลยครับ

1. ความน่าสนใจหุ้น On บริษัทอายุน้อย โตเร็ว กลยุทธ์ดู Scale ได้ แตะตลาดขนาดใหญ่

บริษัท On Holding ที่มีอายุเพียง 13 ปีเท่านั้น ก่อตั้งเมื่อเดือน ม.ค. 2010 จากไอเดียสุดล้ำของเพื่อนนักวิ่งตัวยงทั้ง 3 ประกอบด้วย Olivier Bernhard ปัจจุบันเป็น Executive Director, David Allemann ปัจจุบันเป็น Executive Co-Chairman และ Caspar Coppetti ปัจจุบันเป็น Executive Co-Chairman ซึ่งบริษัทที่ตั้งมา 10 ปีนิดๆแต่สามารถทำ Brand โด่งดังไปทั่วโลก เข้าตลาดหุ้นได้ถือว่าเป็นคุณลักษณะที่ไม่ธรรมดาเลยครับ

จุดเด่นที่พา On Holding เติบโตจนเข้า IPO ได้เมื่อปี 2021 ก็คือการตั้งเป้าเป็น "The Most Premium Global Sportware Brand rooted in Innovation, design and Technogies" ตามมาด้วยกลยุทธ์การใช้เทคโนโลยีสร้างนวัตกรรมรองเท้าวิ่งเพื่อตอบสนองเหล่านักวิ่งโดยเฉพาะ แต่ก็เข้าสู่การใช้ในชีวิตประจำวันด้วยการผสมผสานดีไซน์แฟชั่นที่ยึดหลัก Minimalist ตบท้ายด้วย Origin คูลๆที่มาจาก Switzerland ธงแดงของสวิสนี่เอาไปแปะอะไรก็ดูดีพรีเมียมไปหมดครับ เอาจริงๆผมว่านวัตกรรมก็มีกันทุกแบรนด์อ่ะ แต่คนที่ทำให้ลูกค้าเข้าใจและอินกับนวัตกรรมนั้นๆได้ถึงจะเป็นผู้ชนะ ซึ่งผมรู้สึกว่า On ดูมีทรงน่าจะทำได้อยู่นะ

ในตอนแรก On วางตำแหน่งรองเท้าวิ่งของตัวเองไว้ในระดับ Niche และเริ่มเอียงมาเป็น Premium มากขึ้นในปี 2019 ตอนออกรองเท้า The Roger เรียกว่าใครใส่รองเท้าวิ่งแบรนด์นี้ต้องเป็นนักวิ่งตัวยงหรือไม่ก็เป็นคนที่ชอบเอกลักษณ์เฉพาะตัวของ On การวางแบรนด์ในระดับนี้ได้ก็มาพร้อมการชูโรงเรื่องเทคโนโลยี CloudTec ซึ่งปัจจุบันแตกย่อยออกเป็นหลายรุ่นมากๆ

ไตรมาส 3/2023 มีรายได้จากรองเท้าคิดเป็นสัดส่วน 95.1% เสื้อผ้า 4.1% และ Accessories อื่นๆ 0.7% แบรนด์กีฬาที่ประสบความสำเร็จ Stage แรกที่ต้องทำคือทำให้อะไรซักอย่างเช่นรองเท้าวิ่งประสบความสำเร็จก่อน แล้วทำอย่างอื่นตามมา เช่นเสื้อ กางเกงวอร์ม กระเป๋า ในมุมนี้ถือว่า On ยังมีโอกาสในการตีตลาดอื่นๆดีอีกมาก แบรนด์ชั้นนำอย่าง Nike มีสัดส่วนเสื้อผ้าสูงถึง 28%

On เกิดในประเทศ Switzerland ก็จริงแต่รายโดยหลักแล้วมาจาก America ถึง 60.5% ตามด้วย Europe, Middle East และ Africa รวมกัน 19.9% ตามมาด้วย Asia-Pacific 8.7% ถ้าไปดู Journey ของ Nike จะเห็นว่ามีสัดส่วนรายได้จากสหรัฐฯประมาณ 50% ที่เหลือมาจากประเทศอื่นๆ มีสัดส่วนจีน 15% On ถือว่าทำได้ดีในสหรัฐฯ ถ้าโตในประเทศอื่นๆได้แบบเดียวกับ Nike ก็น่าจะยังมี Runway ที่มากพอสมควร

ไตรมาส 3/2023 รายได้อยู่ที่ 480 Million CHF เพิ่มขึ้น 46.5% (YoY) แผ่วลงจากที่ผ่านมา และไตรมาสนี้มีเหตุการณ์พิเศษคือลูกค้า Wholesale สั่งของเร็วกว่าปกติ (ดึงเอายอด 4Q มาด้วย) เลยทำให้เป็น 3Q ที่โตมากผิดปกติ และ 4Q จะอ่อนตัวกว่าปกติ หุ้นเลยปรับฐานลงมาในระยะสั้น ซึ่งอาจเป็นโอกาสในระยะยาว

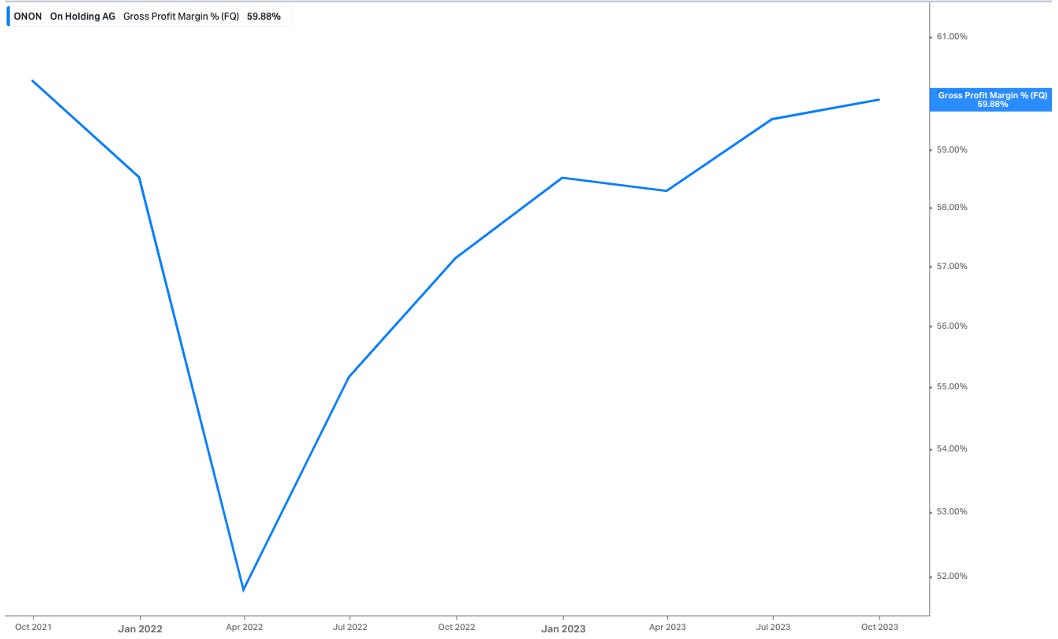

Gross Profit Margin (GPM) อยู่ที่ 59.9% ถือว่าสูงกว่าคู่แข่งอาจจะด้วยความ Positioning ตัวเองเป็น Premium ของ On และสัดส่วนเสื้อผ้าที่ยังน้อย ถ้าเทียบ Gross Profit Margin กับคู่แข่งร่วมวงการจะประมาณนี้ ไตรมาส 2/2023 ที่ผ่านมา Nike อยู่ที่ 43.63%, Adidas อยู่ที่ 50.87%, Puma อยู่ที่ 46.65%, Under Armour อยู่ที่ 46.15% บริษัทตั้งเป้าระยะยาวคือ GPM มากกว่า 60%+ เชื่อว่าทำได้แต่จะทำได้ต่อเนื่องแค่ไหนและสูงแค่ไหนต้องตามดู

ระยะยาว On ตั้งเป้ารายได้ปี 2026 ที่ 3.55 Billion CHF (4 Billion USD) หรือราวๆ 2 เท่าของเป้ารายได้ปี 2023 ที่ 1.76 Billion CHF ส่วนหลังจากนั้นจะโตราวๆ 20-25% ต่อปี ถือว่าเป็นอัตราการเติบโตที่สูง ถามว่ามีโอกาสทำได้ไหม? ก็มีโอกาสอยู่ รายได้ Nike อยู่ที่ 48 Billion USD รายได้ของ On ณ.ปัจจุบันอยู่ที่ราวๆ 1.7 Billion ไม่ถึง 5% ของ Nike ... On ไม่จำเป็นต้องไปฆ่า Nike หรือ Adidas สามารถเก็บ Market share จากแบรนด์อื่นๆที่ไม่แข็งแกร่งได้ คือตลาดมันใหญ่มากประเด็นน่าจะอยู่ที่ On จะทำยังไงมากกว่า

ในปี 2025 ระบบ Warehouse Automation ที่ On implement ไว้จะเสร็จสมบูรณ์และทำให้ต้นทุนต่อหน่วยลดลง กำไรดีขึ้นอีก

ณ.ปัจจุบัน On Holding ถือว่ามีความเป็นผู้นำในกลุ่ม Premium โดยในหลายๆประเทศที่ On ทำได้ดี บริษัทจะติดอันดับ 1 ใน 3 ของแบรนด์รองเท้าวิ่งในประเทศนั้นๆเลยทีเดียว On ต้องรักษา Momentum ในเชิง Performance และ Marketing ให้ได้ ไม่งั้นแล้วจะสูญเสียความได้เปรียบจากความ Premium ที่ทำให้ตั้งราคาสูง ขายสินค้าเต็มราคา จนเห็นผลลัพธ์จาก Gross Profit Margin ที่สูงกว่าคู่แข่งขนาดใหญ่

On IPO ที่ราคา 24 ดอลลาร์ หุ้นขึ้นไปที่ 55 ดอลลาร์ในปี 2021 หลัง IPO แต่หลังจากนั้นหุ้นรูดลงยาวๆต่ำสุดที่ระดับ 15 ดอลลาร์ ลดลงจาก IPO 37% ปัจจุบันหุ้นอยู่ที่ราคา 27 ดอลลาร์ สูงกว่า IPO เล็กน้อยก็ถือว่าราคาไม่ได้ไปไหนมากนัก Market cap ณ.วันที่ 20 พฤศจิกายน 2023 อยู่ที่ 8.7 Billion USD เทียบกับ Nike ที่ Market cap 161 Billion Lululemon 53 Billion Adidas 35 Billion Decker 16 Billion Puma 8 Billion Li Ning 7.8 Billion ถ้า On สามารถโตได้อย่างต่อเนื่องโอกาสเป็น Nike หรือ Lululemon #2 ก็มีอยู่ (แต่ถ้าโตไม่ได้โอกาสเป็น Puma ก็มีเช่นกัน !!!)

On ได้ Roger Federer เข้ามาร่วมงานกับบริษัทในฐานะ Presenter และผู้ถือหุ้นที่ปัจจุบันถืออยู่ประมาณ 3% ดีลนี้ทำให้ On สามารถบุกตลาดรองเท้าเทนนิสได้ทันที รวมถึงสิ่งที่คนอาจมองข้ามคือเทนนิสเป็นกีฬาที่มีอิทธิพลกับการแต่งตัวและ Lifestyle สูงมากๆนะครับ ไม่ว่าจะเป็นการออกแบบเสื้อจนไปถึงรองเท้า Lifestyle ยกตัวอย่างเช่น Lacoste ที่เป็นแบรนด์ที่เกิดมาจากนักกีฬา Tennis เช่นกันคือ Rene Lacoste

2. ธุรกิจของ On Holding นำด้วย Style ตามด้วย Marketing ทำกำไรด้วยความ Premium

ก่อนอื่นขอพารู้จักต้นกำเนิดบริษัท On Holding ที่มีอายุเพียง 13 ปีเท่านั้น ก่อตั้งเมื่อเดือน ม.ค. 2010 จากไอเดียสุดล้ำของเพื่อนนักวิ่งตัวยงทั้ง 3 ประกอบด้วย Olivier Bernhard ปัจจุบันเป็น Executive Director, David Allemann ปัจจุบันเป็น Executive Co-Chairman และ Caspar Coppetti ปัจจุบันเป็น Executive Co-Chairman ภายใต้แบรนด์ On Clouds เริ่มการผลิตระดับแมสขึ้นแผงขายในร้านค้าปลีกเดือน ก.ค. ปีเดียวกัน

แบรนด์นี้ได้ Roger Federer อดีตนักเทนนิสมือ 1 ของโลก มาเป็นผู้ถือหุ้นรายใหญ่และร่วมพัฒนาผลิตภัณฑ์ภายใต้แฟรนไชส์ THE ROGER หลังสัญญารองเท้าของอดีตนักเทนนิสระดับโลกผู้นี้กับ Nike หมดเมื่อปี 2019 Roger มารู้จัก On ได้ผ่านภรรยาของเขาที่ซื้อ On มาใส่ หลังจากนั้นก็เริ่มสังเกตว่าคนใน Zurich ใส่กันตรึมเลยลองซื้อมาใส่บ้าง Roger ชอบความเป็น Minimalist และน้ำหนักที่เบามากๆของรองเท้ามาก Roger ได้เจอกับ Founders ของ On กลายเป็นเพื่อนกัน On ออกรองเท้า The Roger ออกมา

On จะจ่ายตังค์ให้ Roger ค่า Presenter แต่ Roger บอกขอเป็นหุ้นดีกว่าแล้วเดี๋ยวลงทุนด้วย อยากทำรองเท้าเทนนิสที่ดีที่สุดในโลก ตอนนี้เลยมีหุ้นอยู่ใน On ประมาณ 3% และทำงานใกล้ชิดกับ On มากขึ้น (ตอนอยู่ Nike จ่าย Roger แค่ปีละ 10 ล้าน) จริงๆนักกีฬาหลายคนที่ดังๆแล้วรวยมากๆไม่ได้มาจากการเล่นกีฬาแต่เงินเยอะๆมาจาก Presenter ครับ นึกภาพ Beckham, Michael Jordan, Stephen Curry

จุดเด่นที่พา On Holding เติบโตจนเข้า IPO ได้เมื่อปี 2021 ก็คือ เทคโนโลยีสร้างนวัตกรรมรองเท้าวิ่งเพื่อตอบสนองเหล่านักวิ่งโดยเฉพาะ แต่ก็เข้าสู่การใช้ในชีวิตประจำวันด้วยการผสมผสานดีไซน์แฟชั่นที่ยึดหลัก Minimalist และแฟนคลับที่โคตรเหนียวแน่น

Positioning ความเป็น Premium ของ On ซึ่งเห็นชัดจากความร่วมมือกับ LOEWE แบรนด์แฟชั่นเครือ LVMH ออกคอลเลคชั่นรองเท้าวิ่ง LOEWE x On เอาจริงนะ ผมไปดูที่ร้านมาละ บอกได้ว่าสวย ไม่นานน่าจะโดนสักคู่แน่ๆ

On Running เข้าถึงวงการนักวิ่งด้วยแผน Marketing ตรงไปที่ลูกค้ากลุ่มนักวิ่งเพื่อสร้างมูลค่าด้านความสัมพันธ์ ทำบทความ วิดีโอ และสนับสนุนผู้ใช้จริงทำคอนเทนต์ประสบการณ์การใช้ ช่วยเพิ่มความเรียล ซึ่งจริงๆตรงนี้ก็เป็นท่าเดียวกันกับที่ Nike ใช้ตีตลาดใหม่ๆ Lulu ก็ท่าเดียวกันแต่ทำกับโยคะ

นอกจากนี้ On เริ่มขยายการตลาดด้วยการเป็นสปอนเซอร์ให้นักเทนนิสหญิงมือ 1 ของโลกชาวโปแลนด์ Iga Świątek, Ben Shelton นักเทนนิสชายดาวรุ่งชาวสหรัฐฯ, Hellen Obiri ผู้ชนะ Boston Marathon

ปัจจุบันรองเท้าตระกูล Cloud ที่ใส่เทคโนโลยีพื้นรองเท้า CloudTec รองรับแรงกระแทกได้ดี ออกตัววิ่งได้เร็ว น้ำหนักเบา จนแบรนด์โฆษณาว่าเหมือนวิ่งอยู่บนก้อนเมฆ มีหลากหลายรุ่นแล้วแต่ลักษณะการใช้งาน เช่น

On Cloud 5 สำหรับมือใหม่เน้นการทำกิจกรรมหลากหลาย ฟิตเนสหรือออกกำลังกายเบาๆ, On Cloudsurfer เหมาะกับการวิ่งและใช้ในชีวิตประจำวัน, On Cloudaway Kanazawa ที่ออกแบบให้มีความเป็นสนีกเกอร์ใส่ในชีวิตประจำวันได้เนียนตา แต่ถ้าต้องใช้กับกิจกรรมโหดๆ ก็มีรุ่น On Cloudmonster สำหรับเดินทางระยะไกล วิ่งมาราธอน

แถมเพิ่มจุดเด่นด้านสิ่งแวดล้อมให้กับแบรนด์ด้วยรองเท้าวิ่งชื่อ Cyclon เป็นรองเท้าวิ่งไม่สร้างขยะที่มาพร้อมโปรแกรม subscription เดือนละ 30 ดอลลาร์ เมื่อรองเท้าเริ่มเก่า ลูกค้าก็ส่งข้อความไปหา On จากนั้นคู่ใหม่ก็จะส่งมา แล้วลูกค้าก็คืนคู่เก่า จากนั้น On ก็จะเอาไปรีไซเคิลเป็นรองเท้าคู่ใหม่

นอกจากนี้ยังมีเทคโนโลยีอื่นอย่าง Missiongrip ใส่ไว้ในรองเท้าสำหรับวิ่งเทรล (สายลุย) ช่วยเรื่องการยึดเกาะให้วิ่งอย่างปลอดภัย, เทคโนโลยี Helion พื้นรองเท้าโฟมเน้นการวิ่งในเมืองที่ต้องเจอกับพื้นคอนกรีต ล่าสุดจะออกรองเท้า Serie ใหม่ Cloudmonster Hyper สำหรับนักวิ่งมืออาชีพที่เน้น Performance มากๆ อารมณ์ออก iPhone 13 แล้วออก Pro ออก Pro Max ตามมา ออกมาเยอะโคตรผมว่า Nike Adidas Model เยอะแล้ว เจอ On เข้าไปชิดซ้ายฮะ .... แถมนี่แค่รองเท้าวิ่งด้วยนะ

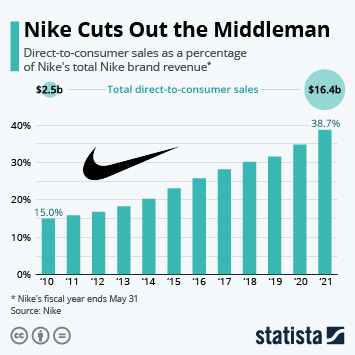

ไตรมาส 3/2023 On มีรายได้จากรองเท้าคิดเป็นสัดส่วน 95.1% เสื้อผ้า 4.1% และ Accessories อื่นๆ 0.7% โดยหลักแล้วมาจาก America ถึง 60.5% ตามด้วย Europe, Middle East และ Africa รวมกัน 19.9% ตามมาด้วย Asia-Pacific 8.7% ส่วนช่องทางการขายมาจากหน้าร้าน (Wholesale) 65.7% และ Direct-to-Consumer (D2C) 34.3%

Direct-to-Consumer หรือรายได้ขายตรงให้กับลูกค้านี่สำคัญมากๆนะครับ 1. บริษัทจะมี Relationship ตรงกับลูกค้า ได้ข้อมูลมากขึ้นรู้ว่าลูกค้าต้องการอะไร 2. Bypass ความ Inefficienct ของ Wholesaler บางรายและไม่ต้องขายของในราคาขายส่งก็จะมีเงินมากขึ้นมาอัดการตลาดให้ Value ตรงกับ Customer 3. ส่วนใหญ่ 90%+ จะเป็นยอดขายออนไลน์ซึ่งถ้าทำระบบเองก็จะ Bypass พวกค่า Fee ของ Marketplace platform ได้ด้วย ปัจจุบัน Nike มี D2C มากถึง 50% ของรายได้ทั้งหมด สัดส่วน Wholesaler ลดลงจาก 81% ในปี 2013 เหลือ 50% ในปัจจุบัน Adidas เองปัจจุบันมี D2C 37% เพิ่มขึ้นเรื่อยๆจาก 3-5 ปีที่ผ่านมาราวๆ 30% Lululemon เองก็สร้างตัวมาจาก D2C เมื่อก่อน 60%+ ปัจจุบันอยู่ที่ 40%

3. Competitor ของ On Holding เริ่มต้นได้ดีในตลาดนักวิ่ง ไปแข่งตลาดใหญ่ Lifestyle

ในภาพรวมต้องยอมรับว่าบริษัทที่เริ่มต้นมาไม่ถึง 15 ปี ยังไม่สามารถก้าวขึ้นไปมีตำแหน่งในตลาดรองเท้าวิ่งระดับโลก ซึ่งเมื่อลองหาส่วนแบ่งการตลาดทั้งรองเท้าวิ่งและสนีกเกอร์ก็ยังไม่มีแบรนด์ On เข้าไปติดอันดับเลยสักนิด

ในแง่การเปรียบเทียบไม่ว่าจะเป็นผลิตภัณฑ์ รูปแบบบริษัท หรือแม้กระทั่งเทียบความน่าสนใจของการลงทุนหุ้น On ต้องการพาตัวเองไปอยู่ระดับเดียวกับ Nike ที่เป็นเจ้าตลาดผลิตภัณฑ์กีฬา

Nike ใช้กลยุทธ์เป็นสปอนเซอร์ให้นักกีฬาระดับโลกมากมายเพื่อคง Market share ซึ่งว่ากันตามตรงก็เห็นว่า On เริ่มใช้กลยุทธ์นี้แล้วเช่นกันแต่เพื่อขยายตลาด มากกว่านั้นกลยุทธ์นี้เมื่อดึงนักกีฬาตัวท๊อปมาอยู่กับแบรนด์ก็ยิ่งช่วยเพิ่มความน่าเชื่อถือไปอีกทางด้วย

นอกจากนี้ Nike หันมาสนใจเพิ่มยอดขายผ่านช่องทางออนไลน์มากขึ้น ลดการพึ่งพาหน้าร้านค้าปลีกเจ้าอื่น ประโยชน์หลัก คือ ช่วยเพิ่ม Brand loyalty ซึ่งจะเห็นอีกว่า On ก็มีสัดส่วนรายได้จากช่องทางออนไลน์มากกว่า 30% เช่นกัน ยิ่งชัดเจนว่า On ยังตามตลาดที่เปลี่ยนไปทันอยู่

ระยะสั้นนักลงทุนต่างมองว่าการไปท้าชน Nike ยังเร็วเกินไป แต่กับแบรนด์รองลงมา เช่น Puma, Sketchers, VFC (Altra+Northface) มีโอกาสสูงที่ On จะเทียบชั้นและแซงหน้าได้ ปัจจุบัน On ขายรองเท้าอยู่ปีละประมาณ USD 1.7 Billion ใกล้เคียงกับยอดขายทั้งบริษัทของ Under Armour แล้ว แต่ที่น่าสนใจมากๆคือ Nike เองมียอดขายรองเท้าวิ่งปี 2021 อยู่ที่ราวๆ USD 4 Billion+ ถ้าเอา On ไปเทียบเพราะยอดขาย On แทบจะทั้งหมดมาจากรองเท้าวิ่ง นั่นหมายความว่า On มียอดขายรองเท้าวิ่งครึ่งนึงของ Nike แล้ว และถ้าตลาดรวมมูลค่าอยู่ที่ประมาณ USD 15.4 Billion นั่นหมายความว่า On มี Market share รองเท้าวิ่งอยู่ที่ประมาณ 11% ในขณะที่ Nike มี Market share รองเท้าวิ่งที่ประมาณ 25%

ดังนั้นมองในจุดนี้ต้องยอมรับว่า On มีคู่แข่งที่ใหญ่มากรออยู่ ต้องไปลุ้นต่อว่าศักยภาพของ On ก็มีเพียงพอที่จะคว้าเติบโตมากมายในตลาดได้หรือไม่? ซึ่งล่าสุดช้อมูลที่ผมไปรวบรวมและนั่งเทียน (แบบมีเหตุผล) มาคือถ้าเอาเฉพาะยอด Running Shoes อย่างเดียว On ถือมาขึ้นมาเป็นอันดับ 3-4 แล้วนะครับ ใกล้เคียง Hoka เป็นรองเพียง Nike และ Adidas ข้อมูลอันนี้เป็นของปี 2022 นะครับ มีแค่ Hoka เป็น 2023 และ On เอาตัวเลขปัจจุบันมาประเมินครับ น่าจะมี Diff บ้างแต่ก็ถือว่าทำให้พอเห็นภาพเฉพาะกลุ่มรองเท้าวิ่งครับ

ดังนั้นถ้าเราลองมาดูในมุมของตลาดเฉพาะ Running Shoes ที่แข่งตรงๆอยู่กับ Hoka Saucony Mizuno Asics Brooks New Balance จะเริ่มเห็นชื่อ On โผล่มาอยู่ในต้นตารางบ้างแล้ว และในบางประเทศที่ On เข้าไปทำการตลาดเป็นหลักก็เริ่มมีติด 1 ใน 3 แล้ว เช่น ร้านดังในสหรัฐฯอย่าง Fleet Feet และร้าน RunningXpert ในเยอรมัน On มีได้ขึ้นไปติดแบรนด์อันดับ 3 แล้วในบางเวลา อย่างในจีนเอง CloudX มีการไปติดเป็น Top3 Model ใน TMALL ผมเดาว่าน่าจะวัดกันที่จำนวนรองเท้าที่ขาย On ขายแพงกว่าชาวบ้านเขาแต่ยังขึ้น Top 3 ได้ถือว่าไม่ธรรมดา

4. Competitive Advantage ของ On Holding มีคำว่า Premium เมื่อไหร่ หมายถึงกำไรที่มากกว่า

Competitive Advantage ของ On แบ่งออกได้ 2 แบบคือ ระหว่าง Wholesaler / Partner และ Consumer ผมขอเริ่มด้วยตัว Wholesaler ก่อนเพราะข้อมูลมันค่อนข้างชัดครับ

On เขาเคลมว่าสำหรับ Wholesaler เนี่ยสินค้าของเขาพรีเมียมสุดดังนั้นจึงมีราคาขายสูงสุดจึงส่งผลให้คนขายได้กำไรเยอะสุดด้วยเช่นกัน ผมถึงบางอ้อเลยว่าทำไมในสหรัฐฯและตลาดที่ On เข้าไปกระจายค่อนข้างไวมากๆ กลยุทธ์นี้เป็นกลยุทธ์คลาสสิกสำหรับสินค้าที่มีตัวแทนจำหน่ายหรือ Wholesaler เป็น Key Factor ของความสำเร็จครับ

ลองนึกภาพว่าผมเป็นเจ้าของร้านขายรองเท้า ถ้า Assume ว่ารองเท้าแต่ละยี่ห้อมีข้อดีข้อเสียต่างกันไป เทคโนโลยี Let's say ว่ามันไม่ต่างกันมาก (ผมขอ Assume แบบนั้นก่อนนะครับ) ถ้ามีลูกค้าเดินเข้ามาเจ้าของร้านจะพยายามดันรองเท้าแบรนด์ไหน? แน่นอนว่าต้องเป็นรองเท้าที่ขายแล้วได้กำไรสูงสุดจริงไหมครับ?

ก็จะกลายเป็นว่า ถ้าลูกค้าดูมีกำลังซื้อยังไงก็คงบิ้วให้ซื้อ On ก่อน ซึ่งส่วนใหญ่มักจะเป็น Fullprice ไม่ลดราคาด้วย แล้วถ้าลูกค้าดูไม่โอ ถึงจะแนะนำแบรนด์อื่นเพิ่มเติม .... แน่นอนว่าถ้าพนักงานร้านได้ค่าคอมจากร้านตามยอดขายด้วยไม่ต้องพูดเลยครับ 95% นำเสนอ On ก่อนแน่นอน

แค่นั้นไม่พอถ้าไปเปรียบเทียบกับ Nike ซึ่งช่วงหลังมานี้มีการลด Wholesaler ลง ไปเปิดสาขาเองมากขึ้น ซื้อ Online ก็สะดวกสบายมาก Adidas เองเห็น Nike ทำ D2C (Direct-to-Consumer) ดีก็เดินตามแนวทางไปขายออนไลน์เองบ้าง คิดว่า Wholesaler จะอยาก Push Nike หรือ Adidas ไหมครับ? ยิ่งถ้ามีตัวเลือกอื่นมา ที่ดูศักยภาพไม่แพ้กันมาก แบรนด์แข็งแกร่ง แถมขายได้กำไรมากกว่า

คำถามต่อมาคือจุดอ่อนของกลยุทธ์เนี้ยอยู่ที่ Nike กับ Adidas ก็สามารถทำตามได้เช่นกัน เช่น ออกรองเท้า Premium มาสู้? แต่ Brand ไม่ Premium นะก็อาจจะต้องใช้เวลาหน่อย (FYI ว่าปัจจุบันเขาพยายามดันให้ Premium อยู่ครับ)

แล้วถ้าอยากให้สัดส่วนกำไร Wholesaler มากขึ้นเพื่อ Push สินค้าของ Nike ล่ะ? ทำได้ทันที แต่แน่นอนว่ากระทบรายได้ของบริษัท เพราะคนจะไปซื้อ Wholesaler เยอะขึ้น กระทบกำไรของบริษัทด้วย เพราะรายได้ลดลง แถมไม่ตรงกับกลยุทธ์ระยะยาวของบริษัทที่ต้องการเน้น D2C เรื่องใหญ่มากๆเข้าบอร์ดกันเป็น 10 รอบอ่ะ

และสุดท้ายแน่นอนว่าระยะสั้นผู้ถือหุ้นคงไม่ Happy แต่ผมว่า Key ที่สำคัญที่สุดเลยคือ Nike เป็นเจ้าตลาด ถ้าทำกลยุทธ์แบบนี้จะเจ็บมากๆแน่นอน เพราะ Nike ใหญ่กว่า On ราวๆ 20 เท่าได้ ดังนั้นโอกาสที่เขาจะเล่นท่านี้ผมว่ายาก ไปเล่นท่าอื่นดีกว่า

สำหรับฝั่ง Consumer หลักๆผมว่ามีอยู่ 2 ประเด็นคือ Performance และ Branding บอกก่อนเลยว่าผมไม่ได้คลุกคลีกับวงการวิ่งมากสักเท่าไร เลยถามเพื่อนนักวิ่งเกี่ยวกับรองเท้าวิ่งของ On ก็ถึงบางอ้อว่า On วางตำแหน่งรองเท้าวิ่งของตัวเองไว้ในระดับ Premium เรียกว่าใครใส่รองเท้าวิ่งแบรนด์นี้ต้องเป็นนักวิ่งตัวยงหรือไม่ก็เป็นนักวิ่งที่ใส่ใจในรายละเอียดมาก

การวางแบรนด์ในระดับนี้ได้ก็มาพร้อมการชูโรงเรื่องเทคโนโลยี CloudTec ซึ่งเพื่อนนักวิ่งก็รีวิวให้ฟังว่าพื้นแข็งกว่า (แค่ลองในร้าน) ผมก็เลยหารีวิวตามเวปบอร์ดก็เจอว่าหลักๆความแข็งนี้ช่วยซัพพอร์ตการวิ่งและการใช้งานระยะเวลานาน ผมเก็บความสงสัยนี้จนเจอกับเพื่อนใส่รองเท้าวิ่ง On มาทำงาน ก็ถามทันทีว่ารู้จักแบรนด์นี้ได้ยังไง ได้คำตอบว่าผู้ใหญ่แนะนำมาว่าใส่สบาย เลยมองเห็นอีกความได้เปรียบเล็กๆ จากการบอกปากต่อปาก

ผมถามต่ออีกว่าแล้วพื้นรองเท้าแข็งไหม ได้คำตอบชัดว่าพื้นรองเท้าไม่ได้นุ่มแบบใส่เดินอยู่บนฟองน้ำ แต่ความแข็งนี้ช่วยรองรับแรงกระแทกจากการเดินดีมาก ทำให้ไม่เมื่อย ผลลัพธ์เลยออกมาเป็นความสบาย แถมยังแนะนำให้ผมลองด้วยนะ เรียกว่าฟังแล้วก็เอ้อ แบรนด์นี้น่าจะของจริงมากกว่านั้นแบรนด์สร้างความน่าเชื่อถือด้วยการทำตลาดในคอมมูนิตี้นักวิ่ง ประกอบกับความ Premium แบรนด์ก็จะได้ลูกค้าเพิ่มจากทั้งนักวิ่งหน้าใหม่และนักวิ่งที่ใช้รองเท้าวิ่งแบรนด์อื่น ผมมองเลยนะว่าจุดนี้คล้ายแบรนด์หรูที่ผู้คนต่างใช้ตามเซเลปซึ่งสนับสนุนกับ Thesis ความเป็น Premium Brand และเป้าหมายการเป็น The Most Premium Global Sportware Brand ของ On

เรื่องการออกแบบแนวแฟชั่นเพื่อให้รองเท้าวิ่งของแบรนด์เป็นสนีกเกอร์ใช้ในชีวิตประจำวัน ตอนแรกผมก็ไม่คิดว่าจะเห็นผลขนาดนั้น แต่กลายเป็นว่าเห็นคนรอบตัวใช้อยู่ไม่น้อยเหมือนกัน และก็เนียนไปกับการแต่งตัวซะด้วย ผมจึงถามรีวิวสักหน่อย พบว่าเป็นรองเท้าที่ใส่แล้วกระชับ พื้นที่แข็งช่วยซัพพอร์ตการใช้งานได้จริง แถมการเป็นแบรนด์จากสวิตเซอร์แลนด์ช่วยเพิ่มความน่าเชื่อไปอีก

Journey ของแบรนด์ทุกแบรนด์มักจะเริ่มต้นด้วยการเป็นแบรนด์ที่ได้รับความนิยมในกลุ่มเล็กๆแต่เหนียวแน่นเช่นนักวิ่งเป็นต้น แล้วค่อยๆคลีบคลานเข้าสู่กระแส Mass ด้วยสินค้าที่ตอบโจทย์กลุ่ม Mass มากขึ้น แบรนด์อย่าง Lululemon ถือเป็นตัวอย่างที่ดีที่สามารถผันกางเกงโยคะ (Sport) มาเป็นกางเกงทำงาน (Lifestyle) ได้

การจะทำให้ Brand Awareness ตรงนี้ Sustain ได้ประกอบไปด้วย 2 องค์ประกอบด้วยกันคือ 1. Product ที่ตอบโจทย์คนจำนวนมาก 2. งบการตลาดและการสร้างแบรนด์ต้องถึง ... ถ้าถามผมว่าอะไรทำให้ Nike ประสบความสำเร็จ ผมว่าเรื่อง Product เป็นเรื่องที่ตามกันได้ การทำการตลาดและสร้างแบรนด์ให้อยู่ในหัวใจของคนอย่างต่อเนื่องพร้อมๆไปกับการสร้างผลกำไรและการเติบโตไปด้วย ตรงนี้ตะหากที่ผมคิดว่า Nike ทำได้ยอดเยี่ยมกว่าแบรนด์อื่นๆมาก

ผมว่า On มีความคล้าย Lulu นิดนึงตรงที่ความสามารถในการทำการตลาดและ Premium position ที่ให้ผลกำไรที่ดีได้ ทำ Gross Profit Margin ได้ในระดับเดียวกับ Lulu ที่ 55%+ แบรนด์ Mass จะอยู่ที่ 40-50% แม้ปัจจุบัน On จะได้กำไรดีจากสัดส่วนการขายรองเท้าวิ่งที่เยอะซึ่งกำไรดีกว่าการขายเสื้อผ้า แต่ตัวบริษัทเองก็ตั้ง Target GPM ประมาณแถวๆ 60%+ ในอนาคตดังนั้นจึงพอจะบอกได้ว่าต่อให้ขายเสื้อผ้าเพิ่มก็จะรักษา Position Premium แบบนี้ไว้

ผมไปร้าน On มาเจอเสื้อหนาว On ตัวละ 20,000 บาท เชื่อแล้วว่าต่อให้ออกสินค้าอื่นๆออกมาก็ยัง Premium จ้า เทียบราคาของ Columbia Northface ระดับ 7000-8000 บาท Canadian Goose อยู่แถวๆ 40,000+ กางเกงวิ่งตัวละ 7,500 น่าจะเป็นกางเกงวิ่งที่แพงสุดในตลาดตอนนี้ละ (ยกเว้นพวก Luxury Brand นะ)

พอสินค้าที่ขายมันแพงสุดใน Catagory การจะมีแค่ Performance มันไม่พอครับ ยังไงก็ต้อง Marketing Branding ให้ถึง ตรงนี้ทำให้พอเห็นอนาคตเลยว่า On มีลุ้นขยายตลาดแซงหน้าเหล่าแบรนด์รองเท้าในวงการวิ่งได้เหมือนกัน ทีนี้จะทำด้วยกลบุทธ์การเติบโตแบบไหนล่ะ?

5. การเติบโตของ On Holding เริ่มที่รองเท้า โตไปทั้งตัว ขยายตลาดกีฬาอื่นๆ

วงการวิ่งมีแนวโน้มเติบโตโดยเฉพาะฝั่งตะวันตกด้วยเทรนด์รักสุขภาพ ทาง Statista คาดว่าระหว่างปี 2023-2028 อุตสาหกรรมรองเท้าวิ่งจะเติบโตประมาณ 3-4% ต่อปี มูลค่าตลาดปัจจุบันประมาณ 15 Billion สำหรับรองเท้าวิ่งโดยเฉพาะ และ 130 Billion สำหรับ Athletic footware ตลาดใหญ่ โตไม่เยอะแต่ถือว่าเป็นจุดเริ่มต้นที่ดีสำหรับ On

ถ้า On จะโตเยอะๆจะต้องเข้าไปแตะตลาด Global Sportware ที่มีมูลค่ากว่า 300 Billion ให้ได้ ซึ่งทิศทางการเติบโตของ On ก็ดูเหมือนจะไปในทิศทางนั้น

ผมจะขอเขียนแยกการเติบโตของ On เป็น 2 หัวข้อใหญ่ด้วยกันคือการเติบโตฝั่ง Product และฝั่ง Distribution

การเติบโตฝั่ง Product หรือสินค้าของ On เป็นประเด็นที่ผมว่าถ้าจะให้ราคาหุ้นตรงนี้ไม่แพง Assumption ของ On จะต้องประสบความสำเร็จในตลาดอื่นๆด้วยนอกเหนือจากรองเท้าวิ่ง ซึ่ง On ก็กำลังเติบโตไปในทิศทางนั้นคือไม่ได้ต้องการแค่ขายรองเท้าวิ่ง แต่เป็น #1 Sportware บนตัวนักวิ่ง นั่นหมายความว่ามีเสื้อ กางเกง ถุงเท้า หมวก เป้น้ำ เสื้อ Jacket ด้วยนั่นเอง และหลังจากนั้นจะไม่เป็นแค่เสื้อผ้ากีฬา แต่จะโตเข้าไปในกลุ่ม Lifestyle ด้วย

Journey การเติบโตในเชิง Product ของ On จะเป็นประมาณนี้ครับ

Footware -> Sportware -> Lifestyleware

Running -> Training -> Trail Running -> Outdoor life

Shoe -> Full Body

Street -> Gym

Tennis -> Court Lifestyle

พูดง่ายๆคือเริ่มที่กีฬาและ Performance ก่อน พอลูกค้าเริ่มอินกับแบรนด์ก็จะต่อยอดไปสินค้าอื่นๆตามมา ตรงจุดนี้เป็น Classic playbook ของบริษัทกีฬาเลยครับ การขยายแบบนี้จะทำให้ Total Addresable Markert ของบริษัทใหญ่ขึ้นมาก On มีการ Research มาว่าถ้าบริษัทเข้าไปเล่นตลาด Training รองเท้า 1 คู่ที่ขายได้จะสามารถขายเสื้อผ้าได้อีก 10 ชิ้นเป็นอย่างน้อย ถ้ารองเท้า On คู่ละ 6000 เสื้อปกติ 3000 ก็แปลว่าจากปกติที่ทำเงินจากลูกค้า 1 คนได้ 6000 บาท On อาจทำเงินจากลูกค้า 1 คนได้สูงถึง 36000 บาทเลยทีเดียว ดังนั้น Key ของบริษัทกีฬาที่ประสบความสำเร็จจนกลายเป็นยักษ์ใหญ่ของโลกจึงไม่ใช่เรื่อง Performance เป็นหลัก แต่เป็นเรื่องของ Product ที่ตอบโจทย์คนกลุ่มใหญ่และ Branding ที่แข็งแกร่ง ซึ่งบริษัทที่ทำเรื่องนี้ได้ดีคือ Nike

อย่างที่ผมบอกไปก่อนหน้านี้ว่าการแต่งตัวที่มีเสื้อผ้าและรองเท้ากีฬาในชีวิตประจำวันกลายเป็นที่นิยม ซึ่ง On ก็ตามกระแสนี้ได้ดี ช่วยหนุนการเติบโตและภาพลักษณ์แบรนด์นอกเหนือจากแค่แบรนด์รองเท้าวิ่ง

On เริ่มเคลื่อนไหวออกนอกวงการวิ่งแล้ว โดยจะเห็นจากการบุกวงการเทนนิสด้วยการไปเป็นสปอนเซอร์ให้ Iga Świątek ซึ่งเห็นผลดีทันทีที่ Iga Świątek ชนะแกรนด์สแลม French Open ยอดค้นหาแบรนด์ On ผ่าน Google เพิ่มขึ้นทันที 7 เท่า จากนี้ต้องติดตามว่า On จะขยายตลาดไปสู่วงการกีฬาใดอีก Trend การค้นหาของ On ใน Google มีการสร้าง New High ใหม่อย่างต่อเนื่อง

มีนักวิเคราะห์มองว่า On อาจต้องขยับไปวงการกีฬาที่ใหญ่กว่านี้ เช่น ฟุตบอล บาสเกตบอล แต่ระยะสั้นคงยาก เพราะอาจโฟกัสตีตลาดวงการวิ่งและเทนนิสให้เต็มที่ไปก่อน

ด้วยความเป็นบริษัทใหม่เลยต้องเร่งเปิดตัวผลิตภัณฑ์ให้ครอบคลุมทุกรูปแบบการใช้งาน ซึ่งที่ผ่านมาบริษัททำได้ดีมาก จากที่ผมเข้าไปส่องเวปไซต์ของ On ก็เห็นว่ามีรองเท้าวิ่งที่มาก ครอบคลุมทุกการใช้งาน แถมคิดว่าถ้าเอามาใส่เดินเล่นไปทำงานก็เข้ากับการแต่งตัวไม่ยากและไม่เทอะทะ

อย่างรุ่น Cloudboom Echo 3 ที่ปรากฎตัวครั้งแรกสวมใส่โดย Hellen Obiri ที่เคยเป็นนักกีฬาในสังกัด Nike ก่อนย้ายมาอยู่กับ On เมื่อ On เปิดขายรุ่นนี้ที่ประเทศสวิตเซอร์แลนด์ก็ขายหมดทันทีภายใน 24 ชั่วโมง ผู้บริหารยืนยันเรื่องนี้ด้วยการเผยว่าที่ผ่านมารายได้เพิ่มขึ้นหลังการเปิดตัวรองเท้าวิ่ง 3 รุ่นใหม่ คือ Cloudmonster, Cloudrunner และ Cloudgo

ในแง่ช่องทางขายก็มีบทบาทต่อการเติบโตไม่น้อย ผู้บริหารให้ความสำคัญกับช่องทาง D2C ชัดมากและยังคงเน้นช่องทางนี้ต่อไป รวมแล้วครึ่งแรกของปีนี้มีการเติบโตมากกว่าช่องทางหน้าร้าน ส่วนไตรมาส 3/2023 รายได้ช่องทาง D2C เพิ่มขึ้น 54.6% (YoY) ส่วนช่องทาง Wholesale เพิ่มขึ้น 42.6% (YoY)

ตรงนี้มีประเด็นนิดหน่อยคือรายได้ Wholesale ในไตรมาส 3/2023 มีการสั่งซื้อที่เร็วขึ้นกว่าปกติ ทำให้ยอด Wholesale สูงกว่าที่คาดไว้โดยไปดึงยอดสั่งซื้อของไตรมาส 4/2023 มา ดังนั้นจะทำให้ไตรมาส 4/2023 อ่อนตัวลงกว่าที่ควรจะเป็น (แต่ยังเติบโตอยู่น่าจะ Range แถวๆ ~20% )

ราคาขายผ่านเวปไซต์ตัวแทนจำหน่าย เช่น Fleet Feet ส่วนใหญ่สามารถขายได้แบบเต็มราคาไม่ต้องมีส่วนลด ยืนยันภาพลักษณ์และตำแหน่งในตลาดที่แข็งแกร่ง ส่วนช่องทางหน้าร้านผ่าน Wholesale ยังคงจำเป็นต้องมีอยู่ ให้ลูกค้าเข้ามาลองเสื้อผ้าและรองเท้าวิ่งซึ่งช่องทาง D2C ไม่ตอบโจทย์เรื่องนี้ บริษัทเร่งขยายหน้าร้านโดยตลอดเฉลี่ยแล้วไตรมาสละ 400-500 ร้าน (หน้าร้านแบรนด์ตัวเองกับผ่านร้านตัวแทนจำหน่าย)

แต่ผู้บริหารบอกว่าไตรมาสที่ผ่านมาได้ปิดหน้าร้านไปแล้วกว่า 200 ร้าน ซึ่งเป็นสาขาที่ทำยอดขายไม่เด่น ไม่เข้าถึงกลุ่มลูกค้าหลัก และยังให้แนวทางว่าจะขยายหน้าร้านต่อไปแต่ในอัตราที่ลดลงโดยโฟกัสไปที่ร้านตัวแทนจำหน่ายขนาดใหญ่เพื่อขยายฐานลูกค้า ดังนั้นยอดเปิดหน้าร้านเพิ่มจะลดไปเหลือประมาณ 200 ร้าน ถามว่าจำนวนร้านที่ปิดตรงนี้เยอะแค่ไหน? เอาจริงๆต้องบอกว่าไม่เยอะเท่าไหร่เพราะถ้ารวมหน้าร้านทั้งหมดของ Wholesaler On ปัจจุบันอยู่ที่ 10000 ร้าน เป้าปี 2024 เอาร้านที่ปิดไป Net กับร้านที่เปิดใหม่ จำนวนหน้าร้านยังเพิ่ม 8-10%

การเปลี่ยนแปลงนี้มีความคล้ายกับ Domino Pizza ช่วงปี 2008 ที่มีการปรับ Franchise โดยการเอา Franchise ที่ไม่ Perform ออกไป มุ่งเน้นที่ Franchise เก่งๆเท่านั้น ถ้า On สามารถปรับ Wholesaler และไปเน้นที่บริษัทเก่งๆระยะยาวจะทำให้ยอดขายดีขึ้นแบบไม่ต้องออกแรงมาก (เมื่อก่อน On ยังไม่ดังมากอาจจะยังเลือกไม่ได้ เดี๋ยวนี้หล่อเลือกได้แล้ว)

มองไปที่ตลาดระดับภูมิภาคที่จะช่วยการเติบโต ณ ตอนนี้คงต้องใช้ America ที่ทำรายได้ 60.5% เป็นเดอะแบกไปก่อน แถมไตรมาส 3/2023 ยังเติบโตขึ้นอีก 60.5% (YoY) ส่วน Europe, Middle East and Africa ทำรายได้รวมกัน 30% เติบโต 19.9% (YoY) สุดท้าย Asia-Pacific ทำรายได้ 8.7% แต่เพิ่มขึ้นถึง 71.5% (YoY)

ผู้บริหารบอกว่าเห็นการเติบโตที่น่าสนใจใน Middle East แต่แบรนด์ยังไม่ได้เข้าไปขยายตลาดเต็มที่ ซึ่งผมมองว่าเป็นกลุ่มกระเป๋าหนัก ผู้บริหารน่าจะเห็นโอกาสในตลาดนี้แน่ๆ ส่วนตลาดยุโรปเห็นความต้องการสูงในประเทศอังกฤษ ฝรั่งเศส สเปน และอิตาลี ซึ่งแต่ละประเทศใหญ่ๆ On เข้าไปก็จะติดระดับ Top3 Top5 Brand

มีคำถามจากนักวิเคราะห์เกี่ยวกับตลาด Asia-Pacific ซึ่งทำรายได้ให้ On น้อยอยู่ ก็มีความเห็นจากผู้บริหารที่น่าสนใจและเป็นโอกาสที่ดี เพราะว่ากันตามตรงตลาดนี้เป็นแทบจะเป็นตลาดหลักให้กับทั้งแบรนด์เทคโนโลยีอย่าง Apple หรือแบรนด์สินค้าหรูหราทั้ง LVMH และ Kering ที่แน่ๆเลยคืออย่าลืมว่า Asia-Pacific นี่รวมพี่จีนอยู่ในนี้ด้วย On พึ่งเปิด Flagship store ในจีนไปเมื่อปี 2018 และถ้าไปดูสัดส่วนรายได้จีนของ Nike จะเห็นว่ารายได้ในจีนเป็นสัดส่วนราวๆ 15% ของ Nike เลยทีเดียว

ผู้บริหารบอกว่าพอใจกับผลงานยอดขายทั้งหน้าร้านของ On และช่องทางออนไลน์ โดยมองว่าจีนจะเป็นเครื่องยนต์สำคัญที่มีศักยภาพสร้างการเติบโตให้ยอดขาย Asia-Pacific เพียงแต่บริษัทมีปัญหาว่าร้านที่อยู่ในจีนมีขนาดเล็กเกินไปแต่ผู้บริหารมองว่าเป็นปัญหาที่ดี และกำลังดูว่าร้านควรมีขนาดเท่าไรจึงเหมาะสมทั้งในและนอกประเทศจีน ... แต่ถ้าตามสูตรคือต้องใหญ่ขึ้นแหละ ร้านใหญ่ขึ้นลงทุนครั้งแรกมากขึ้น แต่ส่วนใหญ่แล้วมักจะ Lift sales per store ได้อย่างน้อย 20-30% ถ้ากำลังซื้อไม่มีปัญหา การเปิดร้านใหญ่คุ้มค่ากว่าร้านเล็กในระยะยาวครับ

เมื่อดูจากสัดส่วนรายได้ที่มาจาก Asia-Pacific และ Middle East ประกอบกับมุมมองจากผู้บริหาร ถ้า On บุกตลาดจีนและ Middle East เต็มตัว ผมมองว่าแม้ยังไม่เทียบชั้น Nike แต่จากเทคโนโลยีประกอบกับการคอนเฟิร์มจากเพื่อนที่ผมถามมา ค่อนข้างมั่นใจว่ามีโอกาสให้ On เติบโตได้อีกเยอะมากจริงๆ

ตลาดนี้แม้คู่แข่งจะเยอะ แถมลูกค้ามีโอกาสที่จะซื้อหลายแบรนด์ Barrier อะไรไม่มีทั้งนั้นคือรองเท้ามันเปลี่ยนได้บ่อยๆ ไม่ได้มี Customer Lock-in อะไร ด้วยขนาดตลาดที่ใหญ่อยู่แล้ว ถามว่าควรกลัวการแข่งขันไหม? จากข้อมูลที่ผมศึกษาหุ้นที่เติบโตเยอะๆหลายๆตัว การแข่งขันไม่ใช่ประเด็นครับ ประเด็นคือความสามารถของบริษัทมากกว่า ถ้าบริษัทเก่งจริง การแข่งขันทำอะไรไม่ได้ครับ ยังไงมันก็โต ดังนั้นการเติบโตของ On จึงอยู่ที่ความสามารถในการ Execute ของบริษัทล้วนๆเลยว่าทำได้เนียนแค่ไหน เร็วแค่ไหน ทำได้ดีแต่ช้าก็ไม่โต ทำได้ไม่ดี แต่เร็วก็เสี่ยง

แต่โดยรวมผมมองว่า On ยังมีโอกาสเติบโตได้อีกมากจากทั้งการขยายตลาดผ่านช่องทางออนไลน์และบุกตลาดประเทศจีนและ Middle East ด้วยการใช้จุดเด่นด้านเทคโนโลยี CloudTec ดีไซน์ที่ใช้แต่งตัวในชีวิตประจำวันทั่วไปได้ แบรนด์ที่ดูเหมือนจะ Drive คนกลุ่ม Mass ให้อินได้ประมาณนึง มากกว่านั้นต้องรอดูว่า On จะขยายตลาดไปวงการกีฬาอื่นต่อหรือไม่ ถ้าขยายไปแล้วทำได้ดี ราคาหุ้นตรงนี้ไม่ได้แพงเลยครับ แต่ถ้ากลับกันทำได้แค่รองเท้าวิ่ง และไปต่อไม่ได้ คนเลิกเห่อ On ราคาหุ้นอาจจะนิ่งๆอยู่ตรงนี้แหละ

ซึ่งผมลองเช็คข้อมูล Market share ของร้านที่ขายรองเท้าวิ่งแบบ Specialty ในสหรัฐฯดู เขาบอกข้อมูลว่าตอนนี้ Market Share ของ On สำหรับร้านของเขาขึ้นมาอันดับ 4 แล้วแซง Saucony, ASICS และ Altra โดยมี Market share ในร้านของเขาประมาณ 10% พอๆกับ New Balance และเป็นหนึ่งในสองแบรนด์ที่ Market share สูงขึ้นเร็วมาก อีกแบรนด์คือ Hoka ( FYI ว่าอันนี้เป็นข้อมูลแบบ Unofficial มากๆเลยนะครับ แต่คนที่เอามาโพสเป็นพนักงานของร้านนี้และก็ดูเหมือนจะไม่ได้เชียร์ On อะไรผมก็เลยคิดว่าข้อมูลของเขาน่าจะเชื่อถือได้ระดับนึง)

ดังนั้นเรามาดูในมุมของตัวเลขกันบ้างว่าสถานการณ์ณ.ตอนนี้เป็นอย่างไร และผู้บริหารตั้งเป้าในอนาคตยังไงบ้าง?

6. Financial ของ On Holding ไตรมาส 4 โตแผ่วชั่วคราว กำไรกระทบเล็กน้อย ระยะยาวยังห่างไกลจากจุดอิ่มตัว

ไตรมาส 3/2023 รายได้อยู่ที่ 480 Million CHF เพิ่มขึ้น 46.5% (YoY) Gross Profit Margin อยู่ที่ 59.9% เพิ่มขึ้นจากไตรมาส 3/2022 ซึ่งอยู่ที่ 57.1% โต 46 % เหมือนจะดูสูงมาก แต่ถ้าลองย้อนหลังกลับไปดูจะเห็นว่า On มีอัตราการเติบโตทีชะลอตัวลงพอสมควร

การเติบโตของรายได้ On

1Q22 - 67.87%

2Q22 - 66.63%

3Q22 - 50.44%

4Q22 - 91.90% ฐานต่ำปี 2022

1Q23 - 78.29%

2Q23 - 53.31%

3Q23 - 46.49%

จะเห็นว่าย้อนหลัง 6 ไตรมาสที่ผ่านมา นี่คืออัตราการเติบโตที่ต่ำที่สุดของ On แล้ว การเติบโตในรอบนี้ยังมีการเติบโตพิเศษที่มาจากยอดขาย Wholesales ที่มีการสั่งซื้อเร็วเป็นพิเศษ (ไปดึงยอดขายไตรมาส 4 มา) ดังนั้นถ้าไม่มีจุดนี้อัตราการเติบโตน่าจะน้อยกว่านี้อาจจะ 30ปลาย ถึง40ตันๆ

4Q23 น่าจะเป็นไตรมาสที่ยอดขายแบบ Wholesales เติบโตน้อยมาก High single digit จะเป็นตัวดึงที่ทำให้ 4Q23 อาจจะโตแค่ 25-30% แน่นอนว่าตรงนี้รวม Effect ของสภาวะเศรษฐกิจ และฐานรายได้ของ On ที่ใหญ่ขึ้นเข้าไปด้วย

Gross Profit Margin ของ On ดีขึ้นเรื่อยๆและสูงกว่าคู่แข่งอื่นๆในอุตสาหกรรมพอสมควรจากที่ Position ตัวเองเป็น Premium สัดส่วนสินค้าที่เป็นรองเท้าสูง (Margin สูง) และการขายแบบ Full price Sales (ไม่ลดราคา) บริษัทตั้งเป้าว่าในอนาคตจะทำให้ Gross Profit Margin ขึ้นไป 60%+ ไม่รู้ 60 เท่าไหร่ แต่ถ้า Reference บริษัทที่ทำสินค้า Luxury อย่าง MC (LVMH) และ RMS (Hermes) ที่มี Gross Profit margin อยู่ที่ 69-72% ผมคิดว่า On ถ้าทำได้ดีจริงๆคงอยู่ที่ราวๆ 60-65% ไม่น่าสูงไปกว่านี้เยอะ ไหนจะมีสัดส่วนของสินค้า Margin ต่ำอย่างเสื้อผ้าที่จะมีสัดส่วนมากขึ้นในอนาคตมาเป็นตัวกดดันกำไรด้วย (On มีสัดส่วนเสื้อผ้าอยู่ที่ราวๆ 5% ในขณะที่แบรนด์อย่าง Nike จะมีสัดส่วนเสื้อผ้าอยู่ที่ 28-30%)

ถ้าลองเทียบ Gross Profit Margin กับคู่แข่งร่วมวงการ ไตรมาส 2/2023 Nike อยู่ที่ 43.63%, Adidas อยู่ที่ 50.87%, Puma อยู่ที่ 46.65%, Under Armour อยู่ที่ 46.15%

และย้อนหลังไป 4 ปี อัตราส่วนนี้ของ Nike เคลื่อนไหวที่ 43-45%, Adidas เคลื่อนไหวที่ 47-52%, Puma เคลื่อนไหวที่ 46-49%, Under Armour เคลื่อนไหวที่ 44-51% ส่วน On Holding อยู่ที่ 53-59%

ก็ยังถือว่า On รักษาอัตราส่วนนี้ได้ดีมากซึ่งมาการวางตำแหน่งแบรนด์ที่ Premium สามารถตั้งราคาสูงและขายเต็มราคาได้มากอย่างที่ผู้บริหารบอก คงไม่ได้มาจากอำนาจต่อรองกับซัพพลายเออร์มากนัก เพราะขนาดบริษัทยังเล็กมาก (เพื่อนที่ผมถามบอกว่าแพงกว่า Nike นิดนึง แต่ก็ยอมจ่ายมาลองใช้ แถมบอกต่อให้ผมลองใช้ด้วย)

ส่วนตัวผมคิดว่าความน่าสนใจของ On ไม่ได้อยู่ที่ Gross Profit Margin เพราะมันตึงพอสมควร แต่เป็นสัดส่วน SG&A to Sales ที่ยังสูงและสามารถ Leverage เพิ่มได้มากกว่า ผมเคยศึกษาเคสหุ้นกีฬาในอดีตเจอว่าบริษัทที่เก่งๆมักจะคุม SG&A ได้ดี และสามารถสร้าง Growth ได้จากการใช้ SG&A ในสัดส่วนเท่าเดิม ส่วนบริษัทที่ไม่ค่อยโตส่วนใหญ่เกิดจากมีการ Spend ค่าใช้จ่ายไปแต่อาจจะไม่ได้สร้างการเติบโตได้มากและต่อเนื่องเพียงพอ

ค่าใช้จ่าย SG&A อยู่ที่ 48% ลดลงจากไตรมาส 2/2023 ซึ่งอยู่ที่ 50.6% และลงมาจากจุดสูงสุดใน 4Q22 ที่ 54% แนวโน้มดีขึ้นจากการเติบโตของรายได้

แต่ๆ SG&A ระดับนี้มีค่าใช้จ่ายกระจายสินค้าและการทำ Warehouse Automation แฝงและ Selling expense ที่สูงขึ้นเล็กน้อยจากการ Write-off หนี้เสียของลูกค้ารายหนึ่ง ทั้งหมดทั้งปวงเลยทำให้ SG&A Elevated นิดนึง ซึ่งบริษัทบอกว่าจะลดลงได้ตอน Warehouse Automation เสร็จในปี 2025 ครับ

ทั้งหมดทั้งปวงโดยเฉพาะค่าใช้จ่ายด้านบริหารผู้บริหารพอใจผลดีจากผลดีของ Economies of scale

ส่วน Adjusted EBITDA ออกมาที่ 81.3 Million CHF เพิ่มขึ้น 44.3% (YoY) ทำ Adjusted EBITDA Margin ได้ 16.9% ลดลงจากไตรมาส 3/2022 ซึ่งอยู่ที่ 17.2% ตรงจุดนี้ผู้บริหารบอกว่าตั้งเป้า Adjusted EBITDA Margin ปีนี้ไว้ที่ 15% โดยต้องบริหารระหว่างเพิ่มอัตรากำไรหรือเลือกลงทุนให้ถูกต้องเพื่อเพิ่มรายได้ โดยมีเป้าหมายระยะยาวอยู่ที่ 18%+ ภายในปี 2026

มองไปที่กำไรสุทธิอยู่ที่ 58.7 Million CHF เพิ่มขึ้น 184.4% (YoY) ละดูโตขึ้นเยอะจาก 2Q23 ส่วนหนึ่งจากความผันผวนของอัตราแลกเปลี่ยนจากฟรังก์สวิสแข็งค่าเทียบดอลลาร์ ซึ่งผู้บริหารมองว่าอัตราแลกเปลี่ยนโดยเฉพาะเทียบกับเงินดอลลาร์น่าจะนิ่งขึ้นในช่วงครึ่งหลังของปี

จุดสังเกตนิดนึงของ Adjusted Net Income ในรอบนี้คือ กำไรทำ All time high ในรอบ 5 ไตรมาสนะครับ หุ้นที่มีรายได้ All time high ถ้ามีกำไร All time high ด้วยผมจะให้ความสนใจเป็นพิเศษครับ

สุดท้ายก่อนจบส่วนของ Financial แวะส่องดู Balance Sheet ซะหน่อยบริษัทมี Asset ทั้งหมด 1,705 Million CHF เป็นหนี้สิน 611.8 Million CHF ส่วนผู้ถือหุ้น 1,093.5 Million CHF มีหนี้เล็กน้อยไม่ได้ดูน่ากังวลอะไร

ผมชื่นใจที่เห็นบริษัทมี Cash and Short Term Investments ทั้งหมด 483 Million CHF แบ่งเป็น Cash 432 Million CHF และ Short Term Investments 51.9 Million CHF หันไปดู Current Liabilities 372.6 Million CHF ส่วนใหญ่เป็นหนี้การค้า ขณะที่หนี้ระยะยาวเป็นหนี้สินตามสัญญาเช่า (Long-term Lease) พวกสัญญาเช่นพื้นที่ตั้งสาขา ตึกออฟฟิสไรงี้ ดูน่ามีอะไรต้องกังวล

Inventory ลดลงอ่อนๆ จากพีคๆในช่วงต้นปีที่เกิด Supply Shortage คิดว่าไม่น่าเป็นปัญหาที่น่ากังวลเช่นกัน ดังนั้นสำหรับ On ต้องไปดูงบ 4Q ว่าการเติบโตแผ่วไปแค่ไหน และ Outlook มีแนวโน้มดีขึ้นหรือไม่ ส่วนเรื่องอื่นๆผมว่าไม่น่ามีอะไรเปลี่ยนเยอะนะ

7. Valuation ของดี ราคาไม่ถูก แต่ Upside Potential สูง ถ้าทำได้ตามเป้าหมาย

บอกตามตรงว่าถ้าดูอัตราส่วน P/E เฉลี่ยย้อนหลัง 12 เดือน (LTM) ปัจจุบันอยู่ที่ 100 เท่า แต่จะมองว่าหุ้นแพงก็คงตอบไม่ได้เต็มปาก เพราะเป็นธรรมดาที่อัตราส่วน P/E ของหุ้นกำลังเติบโต กำไรสุทธิยังไม่สม่ำเสมอ จะสูงลิบแบบนี้ ถ้าไปดูที่ Forward P/E 12 เดือนข้างหน้า On จะมี P/E อยู่ที่ 36.5 เท่า ถ้ายังเติบโตได้ตามเป้า ราคานี้ถือว่าตึงแต่ก็ไม่ได้สูงจนเวอร์มากเกินไป และลงมาเยอะมากจาก 220 เท่าในช่วง IPO (กำไรโตขึ้นมาจากตอนนั้นที่กำไรบางมากๆ)

หากเอา Forward P/E ของ On มาเทียบกับ Nike Lulu จะเห็นว่า Nike ถูกสุด แต่ฐานรายได้ของ Nike ก็ใหญ่มากแล้ว การโตต่อไปมันยาก On มี P/E ที่ใกล้เคียงกับ Lulu ซึ่งทำกางเกงโยคะ Premium ต่ำกว่า On นิดหน่อย ในขณะที่อัตราการเติบโตอยู่ราวๆ 20% แต่ฐานรายได้ของ Lulu อยู่ที่ระดับ 8 Billion ในขณะที่ On อยู่แค่ 1.8 Billion ผมว่าด้วย P/E ตรงนี้ On ไม่ขี้เหร่นะ

ลองประเมินคร่าวๆถ้าเอา Adjusted diluted EPS 3Q23 ที่ EPS 0.20 x 4 และ Assume ว่าฐานกำไรไตรมาสล่าสุดเป็นฐานใหม่จะได้ EPS ในอีก 12 เดือนข้างหน้าคือ 0.80 หารด้วยราคาปัจจุบันที่ 28 ดอลลาร์ จะได้ Forward P/E ที่ 35 เท่าใกล้เคียงกับที่นักวิเคราะห์เขาทำไว้ครับ (อันนี้ Assume ว่ากำไรไม่โตเลยนะ)

ถ้าใช้เป้าของบริษัทที่จะโตไปที่ 3.52 Billion CHF (4 Billion USD) และ Adj.EBITDA คือ 18% ในปี 2026 ถ้าคำนวณคร่าวๆ ว่าจะมี Adj. EBITDA ที่ประมาณ 720 Million USD ถ้าให้ EV/EBITDA แบบกลางๆประมาณ 10 เท่า จะอยู่ที่ 7.2 Billion USD ตอนนี้ เดือนธันวาคมปี 2023 On Enterprise Value ประมาณ 9.3 Billion แปลว่ามี Downside ประมาณ 22% แต่ถ้า On Perform ดีได้เกินคาดก็มีโอกาส Rerate ได้เพราะ Upside มันเปิดกว้างมาก และมีตัวอย่างให้ดูแล้วคือ Lulu และ Nike ว่าถ้าสำเร็จมันจะใหญ่ขนาดไหน

สรุปคือถ้าเชื่อว่า On สามารถโตได้ปีละ 20-25% ทำ Margin profile ได้คล้ายๆ Lulu (ซึ่งก็มีลุ้นมากๆเพราะ Positioning มึความคล้ายกันอยู่) ผมคิดว่าราคานี้ไม่ใช่ราคาที่เสียเปรียบเยอะมาก ถ้าของเขาดีจริง และ Momentum การเติบโตสามารถเร่งตัวได้ ปัจจัยปลดล๊อคให้ On บินได้พอมีอยู่ครับ

ในแง่ความคาดหวังมองไปที่คาดการณ์ของนักวิเคราะห์ เห็นว่าหุ้นแบกความคาดหวังไว้บ้าง แม้ไม่สูงมากเกินไป (อยู่ในขอบเขตที่บริษัทโตได้ทัน) แต่เป็นธรรมชาติของหุ้นเติบโตเร็ว ที่หากผลประกอบการผิดคาดก็อาจเห็นราคาร่วงแรง แต่ถ้าทำผลประกอบการได้อย่างที่หวังกัน Valuation ก็พร้อมให้ราคาขึ้นต่อไปได้ (ด้วยความคาดหวังใหม่) สรุปคือแม้หุ้นจะไม่ได้แพงเวอร์ แต่ก็ไม่ได้หมายความว่าไม่มี Downside ในกรณีที่ผลประกอบการไม่เป็นไปตามคาด หรือมีเหตุการณ์มากระทบการเติบโตของบริษัทในเชิงลบ

8. ความเสี่ยง ดูกลางๆมี Upside แต่ Downside ก็ใช้ได้เลย ต้อง Bet ว่ากลยุทธ์ของ On Scalable ได้แบบในอดีต

แม้จะโดดเด่นในแง่เทคโนโลยี CloudTec แต่จากที่ผมถามเพื่อนนักวิ่งได้มุมมองว่าแบรนด์อื่นก็มีเทคโนโลยีเฉพาะตัวเหมือนกัน และเทคโนโลยีเหล่านี้ก็ไม่ได้มีกำแพงสูง บริษัทที่มีงบพอประมาณก็พัฒนาเทคโนโลยีมาแข่งได้ เอาจริงๆคือผมว่าเรื่อง Technology หรือ Performance มันไม่ได้หนีกันมากในตลาดแมส ต่างกันก็ตรงตลาดที่คนเน้นวิ่งจริงๆซึ่งมันเป็นตลาดที่ไม่ใหญ่ หุ้นจะสำเร็จหรือไม่ผมว่าอยู่ที่ครองตลาดแมสมากแค่ไหนมากกว่า ดังนั้นเรื่อง CloudTec วันนี้ดี พรุ่งนี้อาจจะมี Technology ที่ดีกว่าก็ได้

On อาจจะเป็น Hype ได้ซักระยะ? ผมไปนั่งอ่านข้อมูลในเว็บบอร์ดต่างๆบางคนเทียบว่า On คือ Mass version ของ Yeezy ที่ฮิตได้แป๊ปเดียวและตายจากไป หรือบางคนก็เปรียบเทียบเป็นรองเท้าที่สาวๆที่ชอบไปต่อแถวซื้อ Starbucks นิยมใส่กัน มีข้อดีคือ On ตีตลาดแมสได้แล้ว ข้อเสียคือตลาดแมสมีความเป็นแฟชั่นสูงพอสมควรเลย ฮิตเร็วและจากไปไวถ้าไม่ได้มีการทำการตลาดอย่างต่อเนื่อง ถ้าวันใด On พลาดก็อาจจะเป็นแบบนั้น แต่ผมว่าช่วง Early Growth อาจจะยังไม่เห็น อาจจะต้องโตไปอีกซักพักจนองค์กรเริ่ม Transition เข้าสู่การเป็น Corporate เต็มตัว ถึงจุดนั้นแหละโอกาสเกิดปัญหาสูง

On Holding ต้องรักษาความเป็นผู้นำให้ได้ ไม่งั้นแล้วจะสูญเสียความได้เปรียบจากความ Niche และ Premium ที่ทำให้ตั้งราคาสูง ขายสินค้าเต็มราคา จนเห็นผลลัพธ์จาก Gross Profit Margin ที่สูงกว่าคู่แข่งขนาดใหญ่ Lululemon ทำให้เห็นมาแล้ว แต่ก็ต้องบอกว่ากางเกงโยคะของ Lulu ค่อนข้าง Strong และผมนึกคู่แข่งตรงๆแทบไม่ออกเลย ต่างกับรองเท้าวิ่งของ On ที่นึกภาพคู่แข่งตรงได้เต็มไปหมด

ต้องติดตามการบริหารงานว่าจะเพิ่มผลิตภัณฑ์และขยายตลาดรวดเร็วตามคาดหวังทันหรือไม่ และถ้าธุรกิจได้ตามเป้าหมาย ผู้บริหารต้องจัดการทีมบริหารให้รองรับขนาดบริษัทที่ใหญ่ขึ้นให้ทัน เช่น การตลาด การขนส่งสินค้า Supply chain การออกผลิตภัณฑ์ใหม่ที่ตอบโจทย์ผู้ใช้ หรือแม้กระทั่งควบคุมค่าใช้จ่ายคลังสินค้าให้เหมาะสม การทำเรื่องใดเรื่องหนึ่งให้ดีคงไม่ยาก แต่การทำทั้งหมดให้ดียากมาก ไม่งั้นเราคงเห็นบริษัทกีฬาที่มีมูลค่าเท่า Nike เต็มตลาดไปหมดแล้ว

ราคาหุ้นที่มี Upside เยอะ แต่ก็มี Downside พอสมควร แบบนี้หุ้นต้องพึ่งการเติบโตของบริษัทล้วนๆ ถ้าการเติบโตผิดพลาด โอกาสเจอ Downside 30-50% นี่มีไม่น้อย ดังนั้นหากจะลงทุนใน On ควรหาจังหวะที่เหมาะสมกับความเสี่ยงที่เพื่อนๆแต่ละคนรับได้ไว้ด้วย

ส่วนภาพที่ใหญ่กว่าระดับบริษัทก็คงหนีไม่พ้นกระแสเศรษฐกิจโลกชะลอตัว ซึ่งผู้บริหารคงวางกลยุทธ์คว้าโอกาสในวงการการวิ่งและกีฬาอื่น ให้บริษัทเติบโตสวนทิศทางเศรษฐกิจโลก แต่จะทำได้ดีแค่ไหนไม่มีใครบอกได้ On ก่อตั้งบริษัทในปี 2010 อยู่ในช่วงดอกเบี้ยขาลงมาตลาด สภาพคล่องล้นตลาด ตลาดหุ้นตก กำลังซื้อตกก็อัดสภาพคล่องช่วย ลดดอกเบี้ยช่วยตลาด ทีมบริหารยังไม่เคยเจอกับวิกฤตเศรษฐกิจหนักๆเลย COVID ถึงจะหนักแต่ก็ไม่นาน ดังนั้นมีโอกาสสูงที่ผู้บริหารของ On จะมองภาพ Positive กว่าความเป็นจริง และทำให้การดำเนินกลยุทธ์ก็อาจจะพลาดได้เช่นกัน

9. On Running the next Lululemon or Nike?

ผมขอไปดูว่า Lululemon ก้าวขึ้นมาเป็นผู้นำเสื้อผ้ากีฬาระดับโลกได้ยังไง? Lululemon ประสบความสำเร็จ จากการจริงจังกับเทคโนโลยีทำให้เสื้อผ้าสวมใส่สบาย พร้อมดีไซน์ที่ทำให้กลายเป็นไลฟ์สไตล์แบรนด์ อีกทั้งเข้าถึงคอมมูนิตี้คนออกกำลังกาย

บอกเลยว่าภาพนี้คล้ายกับสิ่งที่ On Running กำลังทำอยู่ โดยเฉพาะการเป็นแบรนด์รองเท้าที่ใช้เทคโนโลยีพัฒนาคุณภาพ ราคาจึงแพงได้อย่างมีเหตุผล แถมเข้าถึงคอมมูนิตี้นักวิ่ง มีความ Premium และ ดีไซน์ก็ใส่ในชีวิตประจำวันได้ ถ้าให้เวลา On Running น่าจะมีลุ้ก้าวขึ้นมาเป็น The next Lululemon ได้ไม่ยาก

ต้องยอมรับว่า Nike วางตำแหน่งแบรนด์เป็นผู้นำระดับวงการไปแล้ว แถมใช้จุดนี้กลายเป็น First mover สร้างแคมเปญใหม่ตลอด เช่น Just do it แถมโลโก้ Swoosh ยังเตะตา เสริมราศีแบรนด์ที่ใครๆ เห็นครั้งเดียวก็จำได้ และเน้นทำงานกับนักกีฬาระดับบิ๊กเนมของทุกวงการ

On Running น่าจะเริ่มเดินตามแนวทางนี้ด้วยการทำงานร่วมกับนักเทนนิสหญิงมือ 1 ของโลก แต่เพิ่งเริ่มต้นเท่านั้น ยังมีอีกหลายวงการกีฬาที่ On ต้องขยายตลาด ระยะสั้นตอบเลยว่ายังไม่เทียบชั้น Nike ผมมองว่า On Running ต้องเทียบชั้น Lululemon ให้ได้ก่อน แล้วรีบขยับกลยุทธ์สร้างแบรนด์ด้วยแนวทาง Nike

วันนั้นถึงจะมาดูกันอีกทีว่าจะกลายเป็น The next Nike ได้หรือไม่?

10. สรุป - On รองเท้าวิ่งคุณภาพคับแก้วที่ก้าวขึ้นมาท้าแข่งยักษ์ใหญ่

On Holding ลุยตลาดรองเท้าวิ่งด้วยจุดเด่นด้านเทคโนโลยีสุดล้ำที่เน้นความสบาย แถมดีไซน์ที่เข้ากับแฟชั่นซึ่งคิดมาแล้วเพื่อให้ทุกคนใช้รองเท้าของแบรนด์ในชีวิตประจำวันได้ด้วย ถ้าใครสังเกตุกันดีๆ จะเห็นคนใส่แบรนด์นี้บ่อยขึ้น ส่วนใหญ่มาจากการบอกต่อๆกัน หรือเห็นรีวิวบนเวปบอร์ด

ซึ่งผมมองว่าถ้าของไม่ดีจริงก็คงไม่กล้าบอกต่อ ผมเลยกล้าบอกว่าแบรนด์นี้ก็เป็นหนึ่งในแบรนด์รองเท้าวิ่งคุณภาพคับแก้ว

รายได้ทั้งที่ผ่านมาและคาดการณ์กำลังเติบโตต่อเนื่อง ส่วนกำไรสุทธิอาจยังไม่ถึงช่วงที่สม่ำเสมอ บริษัทมีเงินสดสูงและหนี้น้อยจึงยังสบายใจสำหรับการต่อสู้เพื่อแย่งส่วนแบ่งตลาด สุดท้าย On Holding ต้องรักษาจุดเด่นด้านเทคโนโลยีและขยายตลาดไปยังวงการกีฬาอื่นเพื่อเพิ่มช่องทางรายได้

ปล. หุ้น On นี่รายละเอียดเยอะมากจริงๆครับ อาจจะเขียนได้ไม่หมดในบทความนี้ ยังไงถ้ามีเวลาจะมาเขียนภาค 2 ภาค 3 เพิ่มให้นะครับ เอาจริงๆแค่เรื่องกลยุทธ์และการแข่งขันนี่ก็เขียนได้เป็นบทความแยก 2-3 บทความเลยทีเดียว หรือรอบหน้าผมอาจจะลองมาประเมินมูลค่าแบบละเอียดๆให้ดูกันอีกทีครับ ที่เขียนในวันนี้คือแบบ Back of the Napkin คร่าวมากๆ