Meituan ส่งทุกอย่างในครึ่งชั่วโมง [Deep Dive]

NextGen Super-App โตด้วย On-Demand Retail

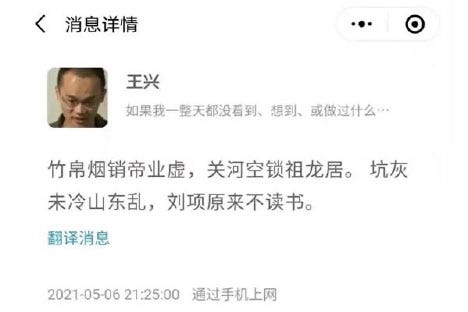

วันที่ 6 เดือนพฤษภาคม ปี 2021 มี CEO บริษัทเทคจีนยักษ์ใหญ่ท่านหนึ่ง โพสกลอนโบราณจีนของจางเจี๋ยลงใน Social Media กลอนบทนั้นเขียนว่า

ควันล่องลอยจากตำราไม้ไผ่ เหตุใดงานของจักรพรรดิมิจบสิ้น

ป้อมประการและแม่น้ำ กักขังลูกหลานแห่งแผนดิน

ตำราหาสิ้นลมร้อน ซานตงลุกขึ้นต่อกร

เซี่ยงอวี่และหลิวปังกลับมิจองจำด้วยตำรา

(กลอนผมแปลและแต่งขึ้นมาเองนะครับ อาจจะแปล่งๆนิดนึง 555)

กลอนบทนี้มีความหมายสองแง่สองง่ามมากๆ เนื้อหากล่าวถึงตอนหลิวปังและเซี่ยงอวี่ (ลูกเซี่ยงเส้าหลง ตัวเอกเจาะเวลาหาจิ๋นซี) ร่วมมือกันโค่นล้มจิ๋นซีฮ่องเต้ แม้ตำราจะถูกเผา แต่หลิวปังป็นคนธรรมดาไม่รู้หนังสือ แน่นอนว่าไม่เคยอ่านตำราเลยทำให้จิ๋นซีเผาตำราไปก็ไม่ช่วยอะไร พยายามปิดปากนักคิด แต่สุดท้ายถูกโค่นล้มด้วยลูกชาวนาที่ไม่รู้หนังสือ กลอนบทนี้จึงเป็นการล้อเลียนจิ๋นซีฮ่องเต้

เรื่องนี้จบที่หลิวปังกลายเป็นฮั่นโกโจฮ่องเต้ผู้ก่อตั้งราชวงศ์ฮั่น หนึ่งในจักรพรรดิ์ไม่กี่พระองค์ที่มาจากครอบครัวชาวนา ถ้าใครเคยอ่านสามก๊กที่เล่าปี่พูดบ่อยๆว่าเป็นเชื้อสายราชวงศ์ฮั่นก็คือจักรพรรดิ์องค์นี้นั่นเอง

กลอนบทนี้ถูกโพสแป๊ปเดียว เหมือน Wang Xing CEO Meituan นึกได้ว่าไม่ควร สุดท้ายรีบลบออก แต่แน่นอนคำว่าแป๊ปเดียวในโซเชียลมันไม่เคยมี มีนักแคปในตำนานแคปไว้จนได้ สุดท้ายเจ้าตัวต้องออกมาแก้ต่างว่า .... ไม่ได้หมายถึงโค่นล้มรัฐบาล แต่หมายถึงการสู้กับคู่แข่งที่เล่นเกมส์นอกตำรา

แต่แน่นอนว่าเรื่องถึงหูรัฐบาลเอาปากกามาวงเลยว่ามีประโยคไหนบ้างไม่คิดโค่นล้ม ไม่ต้องรอนาน วันรุ่งขึ้นหุ้นของ Meituan ตกหนักลงทันที 7% หลังจากนั้น Meituan ก็โดนปรับในข้อหาผูกขาดและกดขี่แรงงานเป็นจำนวนเงิน 530 ล้านเหรียญน้อยกว่าที่ตลาดคาดไว้ที่ 1 พันล้านเหรียญ แปลงเป็นเงิน US ราวๆ 3.4 พัน ล้านหยวน เทียบกับที่ Alibaba โดนไป 18,000 ล้านหยวน

ในเมืองจีนจะมีคำว่า "er xuan yi" แปลว่า เลือกเพียงหนึ่งเดียว คือก่อนหน้านี้ Meituan พยายามผูกขาดกับทาง Merchant ให้เลือกเจ้าเดียว ประเด็นนี้แหละที่ทางการจีนเอามาเล่น แต่สุดท้ายทางการจีนบอกว่าที่ปรับน้อยกว่าที่ควรโดนเพราะ Meituan รีบเข้ามารับผิด และปรับปรุงแก้ไขโดยเร็ว

หลังจากโดนปรับ Wang Xing บริจาคหุ้นของเขามูลค่า 2.3 พันล้านเหรียญให้กับองค์กรการกุศลของเขา มาทรงเดียวกันกับ Bytedance และ Pinduoduo

เรื่องราวของ Meituan ก็ประมาณนี้ ดูจากค่าปรับผมว่า Wang Xing ดูปรับตัวเร็วและยอมโอนอ่อนกับทางการจีนพอสมควรถือว่า "อยู่เป็น" ผมว่าเขารู้ว่ากำลังสู้อยู่กับศัตรูที่ไม่มีวันชนะ

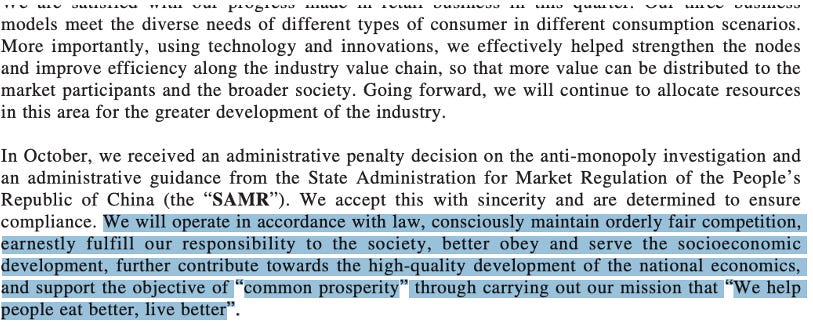

ใน Earning Call ไตรมาส 2 ปี 2021 Wang Xing อธิบายว่าจริงๆแล้ว Meituan เนี่ยสร้างมาสอดคล้องกับนโยบาย Common Prosperity มากนะ คำว่า Mei แปลว่าดี Tuan แปลว่าด้วยกัน รวมกัน Meituan แปลว่าทุกคนดีไปด้วยกัน เพราะ Common Prosperity นั้นอยู่ในยีนส์ของ Meituan นั่นเอง ... แหม่ๆ รัฐบาลมาอ่านนี้รับรองยิ้มไม่หุบ

หลังๆรัฐบาลจีนก็ดูโอนอ่อนมากขึ้นไม่ว่าจะเป็นเรื่องการเอาหุ้นไปเข้าตลาดสหรัฐฯ หรือการที่ออกมาบอกว่าไม่ได้ต้องการทำลายบริษัทเทคโนโลยี ... หรือๆจะเป็นการกลับมาของหุ้นเทคโนโลยีจีน?

ถ้าเราเชื่อแบบนี้ หุ้นเทคโนโลยีจีนมีโอกาสที่ดีอยู่ไม่น้อย และนี่คือเหตุผลที่ผมสนใจ Meituan ครับ

(แต่ในทางกลับกันถ้าคิดว่าการกระทำของรัฐบาลจีนเป็นเรื่อง Bullshit เอาเปรียบไม่มีวันจบสิ้น การลงทุนใน Meituan อาจไม่ใช่การลงทุนน่าสนใจนะครับ อารมณ์ต่อให้ Mark Zuckerberg แต่งกลอนล้อเลียน George Washington หรือ Donald Trump ก็คงไม่มีใครสนใจอะไร)

ทำไมหุ้น Meituan ถึงน่าสนใจ?

Super Serial Entrepreneur ประวัติของ Wang Xing นักก๊อปในตำนาน โชกโชนและเป็น CEO ที่น่าสนใจมากๆครับ

หุ้นจีนลงมาหนักมากๆจากปัญหาหลายๆอย่างที่เราก็รู้ๆกัน ถ้าสามารถจบปัญหาเหล่านี้ได้ก็อาจจะเป็นโอกาสเข้าซื้อที่ดี

Meituan เป็นเจ้าตลาดมี Marketshare มากกว่า 67% ในจีน มีผู้ใช้ราวๆ 600 ล้านคน ซึ่งถ้าเราเชื่อว่าบริการของ Meituan เป็นสิ่งที่ต้องใช้ทุกคน และจะเป็น Standard ใหม่ในการใช้ชีวิตก็ถือว่ามี Room ให้โตอีกมาก

ผมกำลัง Bet ว่า Meituan จะเป็นเจ้าแรกๆที่ทำ Mobility-as-a-Service แบบ Autonomous ... ไม่ใช่ส่งคนแต่เป็นการส่งสินค้า ซึ่งในเชิงกฏหมายน่าจะ Sensitive น้อยกว่าส่งคนเยอะ

กลยุทธ์การตีตลาดเพิ่ม ขยายธุรกิจแบบ Horizontal ไปเรื่อยๆ เพิ่ม TAM ของหุ้นอย่างต่อเนื่อง แน่นอนว่า Expected Value ในอนาคตก็จะเพิ่มตามมา

การระเบิดของ Pentup Demand ที่มีโอกาสเร่งตัวขึ้นหลังเปิดเมืองแบบ Full-Stream ของจีน ซึ่งจะทำให้บริการ In-Store Hotel & Travel ที่ Margin ดีมากๆของ Meituan โต

การเติบโตของธุรกิจ Hotel Booking ที่จะกลับมาหลังจีนเปิดเมืองเต็มที่

มีน้อยคนที่รู้ว่าเมื่อก่อน Ele.me กับ Meituan นี่ขนาดใกล้เคียงกันมาก แต่ตอนหลัง Ele.me เสียส่วนแบ่งการตลาดให้ Meituan มาตลอด จนปัจจุบัน Meituan มี Marketshare 67% แล้ว

New Initiative ... Meituan Select ขายของแบบ Community buying (นึกภาพ Pinduoduo) ส่งของกินของใช้ประจำวัน (อารมณ์ Grabmart) Meituan InstaShopping ตามชื่อเลยครับซื้อปุ๊ปได้รับปั๊ปใน 30 นาที ไม่ว่าจะเป็นสินค้าอิเล็กทรอนิกส์ไปจนถึงยา

เทรนด์การวิวัฒนาการจาก Everything Store ไปเป็น Everying Now (แน่ะๆ Slogan คุ้นๆ)

Business Model แบบ Classic Marketplace ที่มี Local Network Effect ที่แข็งแกร่ง

ในเมืองจีนยิ่งสั่งของผ่านแอปเยอะยิ่งค่าส่งถูกลงเรื่อยๆนะครับ จนถึงตอนนี้ต้นทุนถูกกว่าการออกไปซื้อเองแล้ว

Bottom Line ถูกกระทบจากค่าปรับและการใช้งบการตลาดสาดเข้าธุรกิจใหม่ On-Demand Retail ตอนนี้ขาดทุนไตรมาสละ 1,200 ล้านเหรียญ จากที่เคยเริ่มมีกำไรในช่วงไตรมาส 2 ปี 2020 Adjusted EBITDA เลยติดลบ ผนวกเข้ากับการเติบโตของจำนวนผู้ใช้ที่เริ่มแผ่วลงหุ้นก็เลยตกตามลงมา

ทั้งหมดนนี้คือสิ่งที่ทำให้ผมเริ่มสนใจ Meituan หลังจากที่เมื่อก่อนไม่สนเลยเพราะผมรู้สึกว่าธุรกิจนี้มันเป็นธุรกิจเผาเงินแบบ Infinity แต่พอ Meituan ขยายธุรกิจเข้าไปในธุรกิจที่การแข่งขันไม่สูงมาก และคู่แข่งไม่ Gladiator ซักเท่าไหร่ โอกาสตีเมืองแตกมีสูง

สุดท้ายส่งอาหารไม่มีกำไร แต่ไปเอากำไรจากธุรกิจอื่นก็ได้? ผมเลยเริ่มกลับมาสนใจ Meituan อีกครั้ง และเป็นที่มาของบทความ Deep Dive ในวันนี้

สัมมนาออนไลน์ Trendlongtun Deep Dive Webinar

"NEXTGEN EMPEROR & THE GLADIATOR WAR"

เร็วๆนี้ผมจะมีสัมมนาออนไลน์ Deep Dive Webinar แรกของเพจนะครับ เอาหุ้นจีนมาเจาะให้ดูกันแบบเน้นๆตามสไตล์ Trendlongtun ครับ ชื่อสัมมนา “Next Emperor & The Gladiator War”

เวลาจะเป็นวันที่ 5, 12 มีนาคม 2022

จัดรอบเดียว รับ 40 ท่านครับจะได้ถามคำถามกันได้สะดวกๆ

มีคลิปไว้ให้ดูย้อนหลังได้

สไลด์อีก 500+ หน้า

เข้ากลุ่ม Exclusive สำหรับ Trendlongtun Supporter สำหรับสอบถามและ Update ข่าวครับ

มีค่าใช้จ่ายที่ 8,800 บาทครับ

ผมจะ Deep Dive หุ้นอย่าง Meituan, PDD, Didi, Xpev, Nio, Li, BYD, Ganfeng, CATL และหุ้นม้ามืดอย่าง KC รวมไปถึงจับหุ้นเหล่านั้นมาเปรียบเทียบในมุม Competitive Advantage / Product / Technology / Valuation Review

หรือถ้าอยากสอบถามข้อมูลเพิ่ม IB เพจ Trendlongtun ได้เลยครับ → https://m.me/trendlongtun?ref=av_ev

รายละเอียดเพิ่มเติมและตารางเนื้อหาของแต่ละวันสามารถดูได้ที่ท้ายบทความครับ

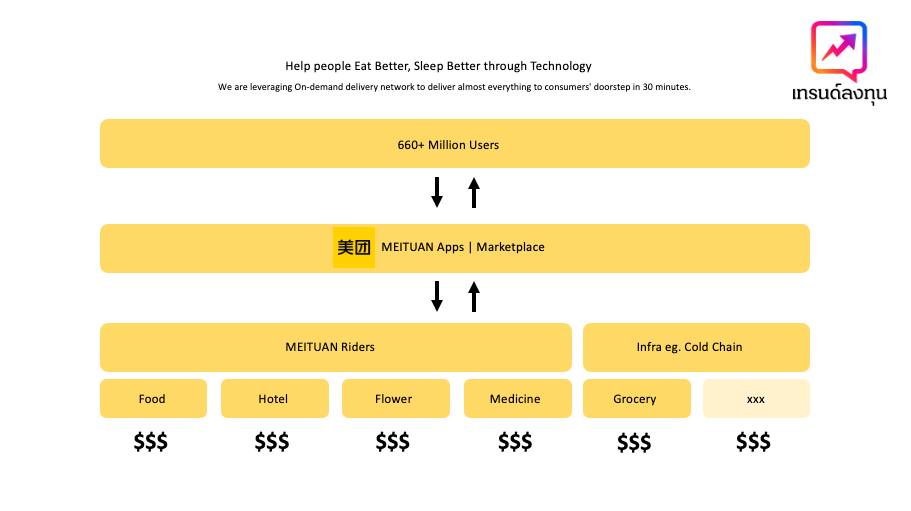

ธุรกิจของ Meituan

คนมักจะนึกถึง Meituan จากการเป็นแอป Delivery แต่จริงๆแล้ว Concept ธุรกิจของ Meituan คือ Help people eat better, sleep better ด้วยเทคโนโลยี ดังนั้นในภาพใหญ่ถ้า Tmall Taobao ของ Alibaba คือ E-Commerce ในมุมของ Product Meituan คือผู้นำ E-Commerce ในมุม Service หรือจะเรียกว่า Alibaba of Service ก็น่าจะตรงพอสมควร

บริษัทเกิดจากการรวมกันของ Meituan (ธุรกิจดั้งเดิมคล้ายๆ Groupon) และ Dianping (ธุรกิจดั้งเดิมคล้ายๆ Yelp) ผู้ใช้สามารถเข้าใน App Meituan เพื่อดูรีวิว สั่งอาหาร ซื้อตั๋วหนัง จองโรงแรม สั่งให้ส่งดอกไม้ หาพี่เลี้ยงเด็ก และล่าสุดซื้อของเข้าบ้าน

นอกจากนั้น Meituan ยังใช้ความสัมพันธ์กับร้านค้าเข้าไปทำ Software Manage การขายให้ อารมณ์คล้ายๆ Wongnai แต่ Advance กว่าเยอะ เพราะไม่ได้แค่รับออเดอร์แต่ทำแบบ Full-loop ตั้งแต่ Tracking สินค้าไปจนถึงทำการตลาด

ผู้ใช้เข้าใช้บริการ Meituan ได้ 2 ทางคือผ่านทางแอปของบริษัทและผ่านทาง Wechat Mini App หลายคนคิดว่าแบบนี้ได้ประโยชน์จาก Wechat แน่เลย แต่ในความเป็นจริง รายได้ของบริษัทมาจากแอปของบริษัทเอง 89% เลยนะ มาจาก Wechat Mini App แค่ 11% เท่านั้น (ข้อมูลจาก Meituan Filling) แบบนี้ยิ่งน่าสนใจมากขึ้น 555 ใครตามบทความก่อนๆผมจะรู้ว่าผมตื่นเต้นทุกครั้งที่บริษัทที่ดูมี Direct Traffic จากลูกค้าเป็นสัดส่วนเยอะ (เช่น Airbnb และ Affirm)

เดี๋ยวนี้ค่าการตลาดออนไลน์แพงขึ้นเรื่อยๆ และถ้าต้องพึ่งพิง Traffic ของชาวบ้านเขาเพื่อให้ธุรกิจอยู่รอดได้ ราคาหุ้นไม่ควรมี Premium ครับ .... เพราะมันแย่ในจุดที่สำคัญที่สุดคือการหาลูกค้าเองไม่ได้ (IMO นะ)

ปัจจุบัน Meituan ทำรายได้จาก 3 ธุรกิจหลักด้วยกัน

1. ธุรกิจ Food Delivery สัดส่วน 54% เหมือน Grab บ้านเราเลย ส่งอาหารที่เราคุ้นเคยกันดีเนี่ยแหละ

2. ธุรกิจ In-Store, Hotel and Travel 18% พอมีคนใช้สั่งอาหารเยอะๆ Meituan เลยทำการ Cross-Sale ด้วยการเปิดบริการอื่นๆเพิ่มเช่น จองร้านอาหาร จองโรงแรม จองคลาสโยคะ จองตั๋วหนัง ไปจนถึงจอง Planner สำหรับงานแต่ง

3. ธุรกิจ New Initiative 28% ธุรกิจใหม่ของ Metuan หลักๆคือ Community Buying โมเดลคล้ายๆ Pinduoduo และ On-Demand Commerce และธุรกิจส่งสินค้าอย่างรวดเร็วภายใน 30 นาที ดอกไม้ ส่งยา 24 ชั่วโมง และสั่ง Grocery ด่วน

โดยในภาพรวมรายได้จะเป็นค่าคอมมิชชั่น 62% ค่าโฆษณา 16% และอื่นๆอีก 22% (พวกบริการเช่าจักรยาน Mobike เช่ารถมอเตอรไซค์เป็นต้น)

ที่มา: https://digital.hbs.edu/platform-digit/submission/meituan-dianping-amazon-of-services/

ปัจจุบันมีคนใช้ Meituan มากกว่า 660 ล้านคน (ประเทศจีนมีคนใช้ Internet 950 ล้านคน) มี Merchant 8.3 ล้านราย (เทียบให้เห็นภาพ Amazon มี Merchant 9.7 ล้านราย) มีการส่งของมากกว่า 22,000 ล้านครั้งต่อปี ทั้งหมดนี้ได้รับการบริการจาก Meituan Riders ที่มีทั้งหมด 9.5 ล้านคน

Meituan มีส่วนแบ่งการตลาดในปี 2020 สูงถึง 67% คู่แข่งอีก 2 เจ้า Ele.me (Alibaba) มีส่วนแบ่งแค่ 30.9% ของ Baidu หายสาบสูญไปแล้วถูก Ele.me ซื้อไป แต่ถึงเอามารวมกันก็ยังสู้ Meituan ไม่ได้

เอากันตามตรงบริการของ Meituan เป็น Commodity Service ประเภทนึง ลูกค้าเน้นราคาถูกไว้ก่อน เพราะมันแค่ส่งอาหารไง ใครจะส่งก็เหมือนกัน Economy of Scale สำคัญมากๆในธุรกิจนี้ เพราะยิ่งทำต้นทุนได้ต่ำ ยิ่งเป็นผลดีกับลูกค้า

นึกภาพเกมส์นี้คือเกมส์สั่งชานมไข่มุก 1 แก้วเจ้าไหนทำแล้วยังมีกำไรหรือขาดทุนน้อยที่สุด ส่งถึงมือลูกค้าเร็วสุด เจ้านั้นชนะ

Ele.me กับ Reverse Network Effect

สาเหตุที่ Ele.me เพลี่ยงพล้ำให้กับ Meituan มีหลายสาเหตุด้วยกันทั้งภายนอกและภายใน

ผู้แพ้+ผู้แพ้ยังไงก็เป็นผู้แพ้ Meituan + Dianping ผู้นำในศึกส่งอาหารและ Platform รีวิวรวมกัน มี Merchant ในแอปถึง 5.8 ล้านราย ในขณะที่ Ele.me ควบรวมกับ Koubei รวมกันมีแค่ 3.5 ล้านราย

การมีร้านมากกว่า ทางเลือกมากกว่า ทำให้ลูกค้าสะดวกสบาย แถม Meituan ยังเข้าผ่าน Wechat ก็ได้ ถ้ามี Meituan แล้วแทบไม่มีความจำเป็นที่จะโหลด Ele.me

ยิ่งคนใช้ Meituan มากขึ้นเรื่อยๆ ยอดขายของ Merchant ใน Ele.me ยิ่งลดลง ยิ่งทำให้การทำ Promotion ของ Ele.me เข้าเนื้อหนักขึ้นๆ ในขณะที่ Meituan มี Scale มากขึ้น ยิ่งทำให้ต้นทุนการส่งสินค้าถูกลงเรื่อยๆ สามารถส่งสินค้าชิ้นเล็กๆเช่นกาแฟ 1 แก้ว หรือชาไข่มุก 1 แก้วได้

สุดท้ายเมื่อยอดของ Ele.me ลดลง Merchant จะออกจากระบบในที่สุด ยิ่งส่งผลให้ Value ของ Ele.me ลดลงเป็น Reverse Network Effect แบบกลับข้าง

Merchant น้อยลง -> ลูกค้าตัวเลือกลดลง -> ยอดขายลดลง -> Riders รายได้น้อยลง -> ส่งของลูกค้าช้าลง หรือหา Rider ไม่ได้ -> ลูกค้าสั่งน้อยลง -> รายได้ Merchant ลดลง -> Merchant น้อยลง เป็น Hell Loop

Assume ทั้งหมดนี้ Meituan ยังยันราคาให้ต่ำกว่า Ele.me เพื่อบีบให้ Ele.me ต้องแข่งด้วยจุดอื่นที่ไม่ใช่ราคา ... แต่ถ้าเป็น Hell Loop แบบด้านบน ดูเหมือน Ele.me จะไม่มีอะไรมาแข่งได้เลย ที่ราคาเท่ากัน Ele.me จะเจ็บ x2 ไม่ก็ x3 ของ Meituan เพราะ Scale Meituan ใหญ่กว่า 2 เท่าตัว

ถ้าดูที่รายได้ไตรมาส 3 2021 ของ Meituan รายได้จะเยอะกว่า Local Service ของ Alibaba ประมาณ 2 เท่า

นอกจากเรื่องการแข่งขัน Ele.me ยังมีปัญหาภายในอีก ....

Ele.me ถูก Alibaba ซื้อไปแต่เข้ากับ Culture ของ Alibaba ไม่ได้ มีข่าวว่าภาษาของโปรแกรมที่ใช้เป็นคนละแบบ Infra หลังบ้านก็ไม่ได้ Dev มาให้ทำงานด้วยกันทำให้ Integrate กันยากมาก

ปัญหาตรงนี้คือปัญหาที่ Corporate ใหญ่ๆมีกัน Alibaba เองก็เป็นบริษัทที่ก่อตั้งมานานแล้ว จากที่เคยฟังมาว่ามี Culture การทำงานแบบ 9-9-6 (ตอนนี้เปลี่ยนแล้ว) เลยทำให้ความดุดันของการบุกตลาดแทบจะคิดอะไรใหม่ไม่เป็น ทำเป็นอย่างเดียวคือการเอาเงินอัดแข่ง

ซึ่งจริงๆมันก็ทำได้ ถ้าคู่แข่งอีกฝ่ายเป็นบริษัทที่มี Culture แบบ Corporate เหมือนกัน แต่เผอิญคู่แข่งดันเป็น Meituan ที่มี CEO คือ Wang Xing ... อัดเงินสู้สไตล์ผู้บริหารบริษัทยักษ์ใหญ่แต่คิดอะไรใหม่ไม่เป็น เอา Wang Xing ไม่ลงแน่ๆ

ตัวอย่างในอดีตในเมืองไทยก็มีมาเยอะกลยุทธ์อัดราคาถูก ทำได้แต่ไม่ยั่งยืนครับ ผมยังจำสงคราม Oishi vs Ichitan ได้ตอนนั้นผู้บริหารใช้วิธีเกทับด้วยงบที่มากกว่า หรือตอนเบียร์สิงห์ออกลีโอมาสู้ช้าง

ผมว่ากลยุทธ์ราคากับการอัดเงินเปรียบเสมือนโทรโข่งครับ ถ้าสิ่งที่คุณทำมันดีมันจะทำให้มีประสิทธิภาพเป็นทวีคูณ แต่ถ้าสิ่งอื่นที่ทำมัน So-So ก็ไม่ได้ช่วยอะไรมาก

ปัญหาภายในของ Ele.me ยังมีเรื่องการเปลี่ยน CEO ที่เปลี่ยนถี่มากๆ

CEO ของ Ele.me ที่มาแทน Zhang Xuhao (Co-Founder เก่าของ Ele.me) คือ Wang Lei ซึ่งตอนนี้โดนปลดไปแล้วเพราะทำอะไรชักช้าไม่ทันใจ เปลี่ยนเป็น Li Yonghe แทน

Li Yonghe เข้ามาทำงานไม่นานก็มี Sex Scandal ทำให้ต้องเปลี่ยน CEO อีก ปัจจุบันนี้กลายเป็น Yu Yongfu มาดูแลแทน

Yu Yongfu ก่อนหน้านี้ทำงานอยู่ Venture Capital จนกลายเป็น President หลังจากนั้นมาทำงานเป็น CEO ให้กับ UCWeb ซึ่งเป็นหนึ่งในบริษัทที่ Alibaba ซื้อมาเหมือนกันแต่ไม่ค่อยประสบความสำเร็จซักเท่าไหร่ ดูกันตรงๆ UCWeb ผมว่าเป็น Software แต่ธุรกิจ O2O มันต้องใช้อะไรมากกว่านั้น ตอนนี้สถานะของ Ele.me เข้าขั้นวิกฤตมากๆ

ผมเชื่อว่าอีกอย่างที่ Ele.me พังคือ Alibaba ใช้วิธีซื้อกิจการไปเลย ทั้งผู้ถือหุ้นเดิมและผู้ก่อตั้งก็ได้ Exit ไปซึ่งผมว่ามันไม่เป็น Incentive ให้เขามาบริหารต่อให้ดีๆเหมือนตอนเป็นเจ้าของ ความเป็นเจ้าของในการบริหารมันหายไป เพราะผบห.ที่เข้ามาใหม่ก็เป็นผู้บริหารมืออาชีพที่มีแนวคิดและวิธีการทำงานที่แตกต่างกับคนที่ทำธูรกิจ Start-Up แบบ Hand-on Style

ต่างกับ Tencent ที่ใช้วิธีเข้าถือหุ้นส่วนหนึ่ง แล้วที่เหลือยังให้เจ้าของเก่าดูแลต่อไป ผมว่าอันนี้พิสูจน์แล้วว่าเป็นกลยุทธ์ที่ประสบความสำเร็จมากกว่าในระยะยาว

อย่างเรื่องที่แปลกแต่จริงเนี่ยคือธุรกิจ On-Demand Retail เนี่ยจริงๆควรจะเกิดกับ Ele.me มากกว่าไหม เพราะสามารถ Leverage อะไรหลายๆอย่างจาก Alibaba ได้ แต่กลับไปเกิดที่ Meituan แทนซึ่งไม่มีอะไรเป็น Underdog สุดๆ

ด้วยเหตุที่กล่าวมาทั้งหมดทำให้ตอนนี้ Alibaba กำลังเริ่ม Downsize Business ของ Ele.me และ Koubei เอาทีมงานไปทำธุรกิจใหม่ของ Alibaba แทนซึ่งจะเป็นปั้น Super App

ในมุมผม Super App ที่ประสบความสำเร็จส่วนใหญ่ต้องมีการใช้งานที่ถี่มากๆ Engagement สูงๆ Stickiness เยอะๆ ซึ่งผมว่าดูทรงแล้วไม่ใช่ Expertise ของ Alibaba เลย โอกาสสำเร็จก็คงมีแต่น่าจะต้องใช้เวลาครับ

อย่างไรก็ตามปัจจุบันนี้ Meituan ไม่ได้เป็น Platform ส่งอาหารเพียงอย่างเดียวแล้วแล้ว แต่ส่งมันทุกสิ่งอย่างในโลกนี่แหละ ที่ทำได้เพราะมี Economy of Scale จาก Riders เป็น Core-Infrastructure ส่วนพวกธุรกิจ Community Group Buying ที่ต้องมี Warehouse ห้องเย็นเก็บตอนนี้ Meituan กำลังลงทุนเพิ่มเติมอยู่ครับ

เมื่อ Trip.com (Ctrip) คาบ้าน

อีกธุรกิจนึงที่ Meituan เข้ามาและทำได้ดีมากคือธุรกิจ In-Store, Hotel & Travel โดยธุรกิจในหมวดนี้มี จองร้านอาหาร จองโรงแรม จองร้านทำเล็บ ทำหน้า เรียกคนมาตัดขนหมา

ในภาพรวมจะเห็นว่าความแตกต่างคือถ้าธุรกิจส่งอาหารเป็นธุรกิจที่กำไรน้อยคนใช้บ่อยการแข่งขันสูง ธุรกิจ In-Store, Hotel & Travel คือธุรกิจที่คนใช้ไม่บ่อย แต่กำไรดี การแข่งขันไม่มาก เอามาเสริมกันกับตัว Food Delivery ได้

ดูจาก Operating Margin จะเห็นว่า Operating Margin ของกลุ่ม Hotel ดีกว่า Food Delivery เยอะมาก

คร่าวๆคือ รายได้ 10 บาทของ Food Delivery ได้กำไร 0.5 บาท แต่ถ้าเป็นธุรกิจ Hotel 10 บาทจะได้กำไร 4 บาท

จุดนี้เป็นจุดสำคัญอีกจุดหนึ่งที่ทำให้ผมสนใจ Meituan เพราะถ้าคิดดูดีๆ การเปิดเมืองแบบเต็ม Stream ของจีนใครได้ประโยชน์สูงสุด?

หลายคนอาจจะคิดว่าเป็น Trip.com เพราะเป็น OTA เจ้าใหญ่ที่สุดของจีน จุดที่จีนแกร่งที่สุดคือตลาดโรงแรม Luxury และการท่องเที่ยวต่างประเทศ

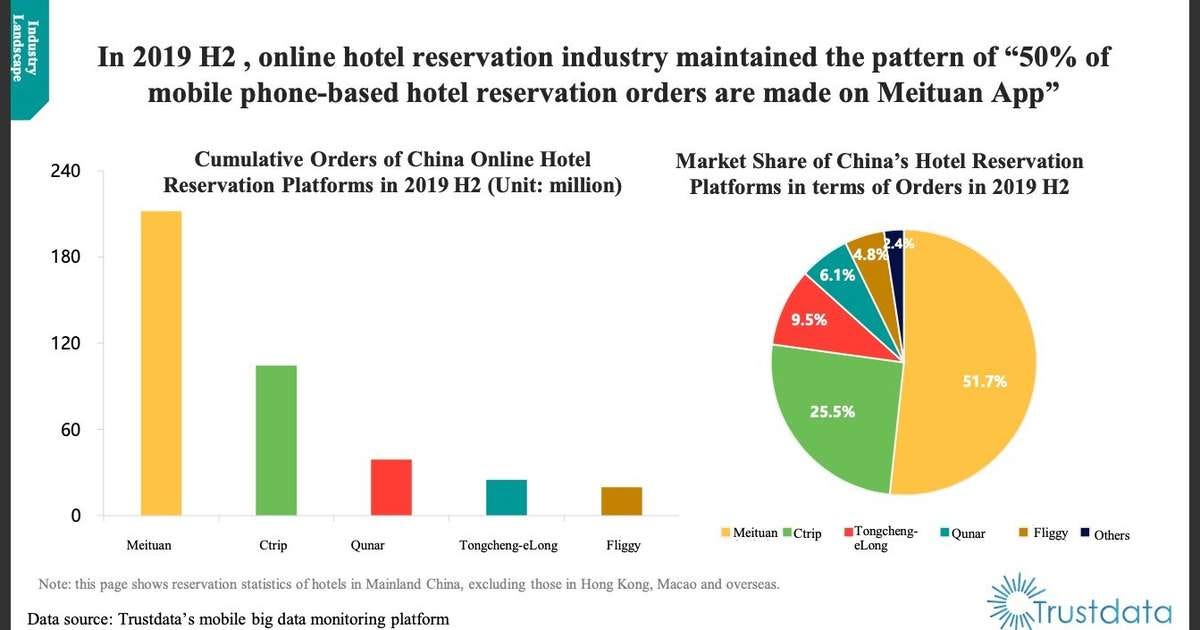

ถ้าใครตามประเทศจีนจะรู้ว่าคนจีนมี Passport เพียงราวๆ 10% ของประชากรทั้งหมด ยังไม่นับรวมถึงการที่จีนหยุดต่ออายุ Passport ชั่วคราว ดังนั้นการท่องเที่ยวส่วนใหญ่ในปีที่ผ่านมาจึงอยู่ในประเทศจีน ซึ่งคนที่เป็นผู้นำตลาดจองโรงแรมในจีนคือ Meituan

ปัจจุบัน Ctrip เสียตำแหน่งผู้นำตลาดโรงแรมในประเทศจีนไปแล้ว เหลือ Market share เพียง 25.5% ถ้ารวม Qunar ด้วยก็ 31% ส่วน Tongcheng-eLong มี Market share แค่ 9.5% Fliggy Platform จองโรงแรมของ Alibaba ที่จะเอาไปรวมกับ Ele.me เป็น Super App มี Market share แค่ 4.8% เท่านั้น

ดังนั้นสำหรับผมถ้าจีนเปิดเมืองเต็มสตรีม อาจจะมีการเสียประโยชน์บ้างจาก Food Delivery ที่ลดลง ตีว่าลดไปก่อนนะครับ เพราะประเมินไม่ถูกจริงๆ บางจุดก็ดูเหมือนจะได้ประโยชน์เพราะคนจีนมักจะใช้ Food Delivery ในการสั่งอาหารตอนไปทำงาน หรือสังสรรค์กับเพื่อน แต่อยู่บ้านกลับทำอาหารกินเอง แต่ Margin segment นี้มันไม่สูง

ถ้า Hotel โตดีน่าจะช่วยให้ Bottom Line ของ Meituan สวยขึ้นเยอะ Assume ว่า Food Delivery เท่าทุนต่อไป และ New Initiative ไม่ขาดทุนหนักกว่าเดิม

ธุรกิจ Hotel & Travel เป็นธุรกิจที่เล่นเรื่อง Engagment ได้เยอะมาก เพราะ Content ท่องเที่ยวเป็นสิ่งที่ใครๆก็ชอบ ถ้าใครไปดูแอป Ctrip ในเมืองจีนกับต่างประเทศนี่คนละเรื่องนะครับ Ctrip ในจีนนี่เป็น Content Rich มากๆ ส่วนเว็บต่างประเทศเป็นเว็บไซต์จองโรงแรมธรรมดา

อย่างไรก็ตามในหมวดนี้ผมว่าถ้า Meituan จะโตต่อ น่าจะต้องตามไป Hotel ต่างประเทศ แต่เอาจริงๆโอกาสไปโตใน Service อื่นๆของจีนก็ยังมีอีกเยอะ ดังนั้นไม่แน่ว่าอาจจะไปเน้น Service อื่นๆแทนก็ได้ง่ายกว่าเยอะ

กลยุทธ์ในภาพรวมของ Meituan น่าจะเป็นการเอา Profit margin ที่ดีของ Segment นี้เป็นตัวทำกำไร ส่วน Food Delivery เป็นตัว Provide Engagement Traffic และเป็นตัวที่ทำให้ลูกค้าต้องกลับมาที่ App ของ Meituan เรื่อยๆ พอใช้จนเป็นความเคยชินก็เรียบร้อยโรงเรียน Wang Xing ครับ

ธุรกิจ New Initiative เมื่อ Wang Xing ไปเคาะประตูบ้าน Jack Ma

ตามสไตล์หุ้น Tech เมืองจีน เหมือนใครไม่มีธุรกิจ New Initiative จะโดนเพื่อนล้อ ผมมาดู Meituan ตอนแรกก็ไม่ได้ใส่ใจอะไรมาก แต่พอรู้ว่า New Initiative ของ Meituan คือ Online Retail ผมเริ่มสนใจขึ้นมาทันทีเพราะ Retail เมืองจีนใหญ่มาก

แต่สิ่งที่ผมสนใจยิ่งกว่าคือ Concept ของธุรกิจ Retail ของ Meituan ครับ Concept นี้ Wang Xing บอกว่าเป็น On-Demand Retail คือการทำธุรกิจ Retail แบบส่งสินค้าให้ลูกค้าไม่ใช่ 2 วัน หรือ 1 วันแต่เป็นตอนนี้เลย !!! จาก Concept Everything Store เป็น Everything NOW !!! จะส่งอาหารไปเป็นส่งแม่มทุกอย่าง

ธุรกิจ New Initiative แบ่งเป็น 3 ธุรกิจหลักๆด้วยกันคือ

Meituan Select - ธุรกิจ Community Buying คล้ายๆ Pinduoduo อันนี้เน้นตีตลาด Lower Tier City

Meituan Instashopping - ซื้อของ Non-Food แบบ Instant (ส่งภายใน 30 นาที) เช่นดอกไม้ อิเล็กทรอนิกส์ ยาส่ง 24/7

Meituan Grocery - ซื้อของสดเข้าบ้านแบบ Instant (อารมณ์เหมือน Hema ของ Alibaba) อันนี้ต้องไปลงทุนพวก Cold Chain และคลังส่งสินค้าเพิ่มเติม Meituan กำลังทำอยู่ อันนี้เน้นขาย Premium Grocery ใน Tier-1 City พวกเซี่ยงไฮ้ กวางโจว

ธุรกิจอื่นๆเช่น Bike Sharing (Mobike)

จะเห็นว่าธุรกิจ New Initiative ของ Meituan อิงอยู่กับ Infrastrcture หลักของบริษัทคือ Meituan Riders เป็นคนจัดการเรื่อง Last miles delivery ส่วนบริษัททำตัวเป็น Marketplace Match Buyer-Seller ผ่าน Platform ของบริษัท

ดังนั้นถ้าจะมอง Meituan จริงๆ เอาแบบ Aggressive สุดๆก็คือบริษัทขาย TAM ไปได้เรื่อยๆด้วยการเพิ่มสินค้าที่บริษัทสามารถส่งได้ โดยใช้ Riders เป็นตัวกระจายสินค้า แบบนี้ Ele.me ยิ่งตกอยู่ในที่นั่งลำบาก เพราะถ้า Transaction น้อย หมายถึง Riders น้อย เส้นทางที่วิ่งก็จะน้อยตามมา เส้นทางไหนไม่ค่อยมี Riders ค่าส่งของจะแพงกว่า Meituan ที่มีเส้นทาง และมีรอบของการวิ่งมากกว่า จุดนี้ผมว่าสำคัญเพราะทำให้ทั้งต้นทุน และ Experience ในการส่งของๆ Meituan ดีกว่ามาก ยิ่งลูกค้าติดใจ Transaction ยิ่งมาก ยิ่งต้นทุนถูกลงเรื่อยๆ ส่งเร็วขึ้น เส้นทางขนส่งมากขึ้น ลูกค้าสะดวกสบาย

ถ้า Meituan ไม่ได้ทำ Food Delivery ที่มีความถี่ในการออเดอร์ และมี Engagement ของลูกค้ามากมาก่อน จะมาเริ่มทำธุรกิจ On-Demand Retail บอกเลยว่าเบริน์เงินมหาศาลมากๆ แต่นี่พอมี Infra อยู่แล้ว กลายเป็นธุรกิจ On-Demand Retail มา Add Value ให้กับ Meituan ลูกค้าส่งของได้ถูกลง หา Rider ง่าย Merchant ส่งของได้จ่ายค่าคอมในราคาเหมาะสม Riders มีรอบวิ่งเยอะ ได้เงินเยอะตาม

จุดนี้ผมมองว่า Meituan ได้เปรียบทั้ง Alibaba ที่มี Cainiao แต่การ Delivery แบบ Last-mile ภายใน 30 นาทียังทำได้ไม่ดี ส่วน JD ที่มีระบบ Lastmile แต่ก็ยังถือว่าเป็นโมเดลแบบดั้งเดิม นึกภาพคนส่งของแบบ Kerry อ่ะครับ การจะส่งเร็วๆยังทำได้ไม่ดีเท่า Meituan ... ถ้ายังเป็นแบบนี้อยู่ ต่อไป Meituan อาจไม่เป็นแค่ Marketplace ของ Service อย่างเดียว แต่อาจกลับไปกินตลาดสินค้าบางอย่างของ Product Marketplace ของ E-Commerce เจ้าใหญ่ได้เลย

Meituan's Ultimate Flywheels

ผู้มีส่วนได้ส่วนเสียหลักของ Meituan มีอยู่ 3 รายด้วยกัน Meituan ทำหน้าที่ Match ความต้องการของ 3 รายนี้ให้ถูกราคา ถูกเวลา และถูกใจ

Merchant - Meituan เก็บค่า Fee กับพ่อค้าแม่ค้าในราคาเหมาะสม Take rate ปัจจุบันจากร้านอาหารอยู่ที่ 20%+- อาหาร Margin ประมาณ 50% พ่อค้าแม่ค้าขายปกติแล้วได้กำไรมากกว่า แต่การมาขายกับ Meituan ได้รายได้มากขึ้น แม้กำไรน้อยลงก็เอา จุดนี้เพิ่มความน่าสนใจในการใช้ Platform ของ Meituan เพราะตัวเลือกเยอะขึ้น ลูกค้าก็ได้ประโยชน์

Customer - ลูกค้ามีตัวเลือกร้านค้าใน Meituan เยอะ มักจะไป Meituan เป็นที่แรกต่อมาคือมีคนส่งได้ตรงตามเวลา และราคาที่ต้องการไหม Meituan Riders เยอะ Cover พื้นที่ได้มาก ค่าส่งถูกกว่าออกไปซื้อเองและราคาไม่ต่างกับ Platform คู่แข่งมาก ดังนั้นลูกค้าจึงเลือกใช้บริการ Meituan มากขึ้นเรื่อยๆ พ่อค้าแม่ค้าก็มีโอกาสขายของได้มากขึ้น ได้ประโยชน์ตรงนี้

Riders - มาทำงานให้ Meituan เพราะต้องการเงิน ก็อยากได้รายได้เยอะๆ (ปัจจุบันได้อยู่แถวๆ 30000-40000 บาท) Merchant เยอะ Customer เยอะ Riders ก็งานเยอะ ได้เงินเยอะๆตามที่อยากได้ ก็ไม่จำเป็นต้องไปขับให้เจ้าอื่นเพราะอยู่เจ้าเดิมก็งานเยอะ ชีวิตดีอยู่แล้ว ยิ่ง Riders มากยิ่งส่งของไว ลูกค้าและพ่อค้าแม่ค้าก็ได้ประโยชน์

สุดท้ายคีย์อีกจุดหนึ่งของ Business Model ของ Meituan อยู่ตรงนี้ ... ถ้าวิ่งจากจุด A ไป จุด B แล้วส่ง

1 ออเดอร์ Riders ได้ค่าส่ง 8 หยวน แล้วถ้าเพิ่มอีก 1 ออเดอร์ระหว่างทางล่ะ? สมมุติได้เพิ่มอีก 3 หยวน Riders เอาไหม ผมเชื่อว่าเอาทุกคน เพราะมันแทบมาได้เสียอะไรเพิ่ม

ลองนึกภาพ Platform ที่มีงานระหว่างทางให้บ่อยๆค่าส่งอาจจะไม่ได้เพิ่มเยอะ แต่ Riders ไม่ได้มีต้นทุนเพิ่ม ทั้ง Meituan และ Riders ได้ผลประโยชน์ในทางเดียวกัน จุดนี้แหละครับที่ผมว่าอาจจะเป็น End game ของธุรกิจ Delivery

ลองนึกภาพนะครับ Meituan จะส่งยา 24/7? ยามันกำไรไม่เหมือนอาหาร คนขายกำไรนิดเดียว ดังนั้นจะไปเก็บค่าคอม 20% ไม่ได้แน่ๆ แต่ถ้าใช้วิธีส่งแบบเสริมเข้าไปในงานที่ต้องวิ่งอยู่แล้วล่ะ? แบบนี้ถึงจะ Viable ครับ แต่คนที่ทำได้คือต้องมี Transaction แบบมหาศาลเท่านั้น ไม่งั้นยิ่งส่งยิ่งเจ๊ง

ซึ่ง Meituan เองตอนนี้ก็กำลังเจ๊งอยู่ (ชั่วคราวจาก New Initiative) ดูจากการขาดทุนที่หนักมากขึ้นเรื่อยๆ มาจากการบุกเข้าตลาด Retail ลงทุน Infra เพิ่ม เพิ่มคน และโปรโมชั่นลดแลกแจกแถมเหมือนในตอนแรกที่ Meituan เข้าสู่ตลาด Food Delivery ใหม่ๆ

ด้วยความเร็วและระดับการสาดงบระดับนี้แป๊ปเดียว Meituan Select ธุรกิจ Community Buying ของ Meituan ครอบคลุมพื้นที่มากกว่า 2000 เมือง และ 90% ของทั้งประเทศจีนในเวลาไม่นาน (Meituan Select นี่กินงบไปประมาณครึ่งนึง)

Meituan Instashopping มีจำนวนออเดอร์ในช่วงพีค 4.5 ล้านออเดอร์ต่อวัน ถ้าไม่มี Scale ของ Riders นี่อย่าว่าแต่เก็บเงินเลยครับ ส่งให้ทันได้ก็เก่งแล้ว ตอนนี้หลายๆแบรนด์ดังในจีนหันมาขายผ่าน Meituan แล้ว เช่น Sephora, Huawei

ส่วนหนึ่งที่หุ้น Meituan ตกหนักลงมาทั้งๆที่รายได้โตดี ผมว่าส่วนของการขาดทุนจาก New Initiative นี่มีส่วนมากๆ เพราะสไตล์แบบ Wang Xing คือไม่มีเบาๆอยู่แล้วถ้าเห็นโอกาสก็พร้อมลุยเต็มที่เลย คิดดูครับ 3 ปีจากรายได้ไม่มีนัยยะเลยตอนนี้เกือบๆจะครึ่งนึงของ Food delivery แล้ว

ใครสนใจส่วนนี้ผมอยากให้ลองอ่าน Earning Call Q4 ปี 2021 ครับ Wang Xing อธิบายไว้ค่อนข้างละเอียด

Key Numbers ของ Meituan

สิ่งแรกเลยที่ต้องดูคือจำนวนของ Transacting User (จำนวนผู้ใช้งาน Platform) จะเห็นว่าจำนวนผู้ใช้งานของ Meituan โตขึ้นอย่างต่อเนื่อง สาเหตุหลักๆมาจากการบุกเข้าไปทำ New Initiative ที่เป็น Community Buying นี่แหละครับ คือตอนแรก User มันจะกระจุกตัวอยู่ในเมืองใหญ่ๆ คนที่ใช้บริการ Food Delivery ในต่างจังหวัดไม่ค่อยมี

เอาจริงๆคือมันไม่จำเป็นไง รถไม่ติด ของก็ราคาถูกอยู่แล้ว รายได้ไม่ได้เยอะ จะจ้างคนส่งอาหารทำไม แต่การมาของธุรกิจ Community Buying รวมกันซื้อราคาถูกกว่าอันนี้ Make Sense สุดท้ายทำให้การเติบโตของ User กลับมาอีกครั้ง Wang Xing เคยบอกว่าธุรกิจ Community Buying ทำให้ Meituan เข้าถึง User ที่อยู่ใน Tier 2 - Tier 3 ได้ เอาเข้ามาก่อนแล้วค่อยไป Cross sale Service อย่างอื่นทีหลัง

อย่างที่สองที่ผมสนใจคือ Average Number of Transaction per annual Transacting User อันนี้บ่งบอกถึงความถี่ในการใช้งาน คนจีนตอนนี้ใช้งาน Meituan เฉลี่ยปีละ 34 ครั้ง หรือเดือนละ 3 ครั้ง

โดยกว่า 50% ของคนจีนที่ใช้งาน Food Delivery ใช้บริการอย่างน้อยอาทิตย์ละ 1 ครั้งหรือปีละ 48 ครั้ง แต่ปัจจุบันถ้าข้อมูลของบริษัทถูกต้องจริงคือต้นทุนในการส่งของต่ำกว่าต้นทุนของการออกไปซื้อเองแล้ว ผมคิดว่าโอกาสที่ความถี่ในการใช้งานจะสูงขึ้นน่าจะมีอยู่พอสมควร ยิ่งหลังๆ Meituan หันมาขายอย่างอื่นเพิ่มด้วยนอกจากอาหาร

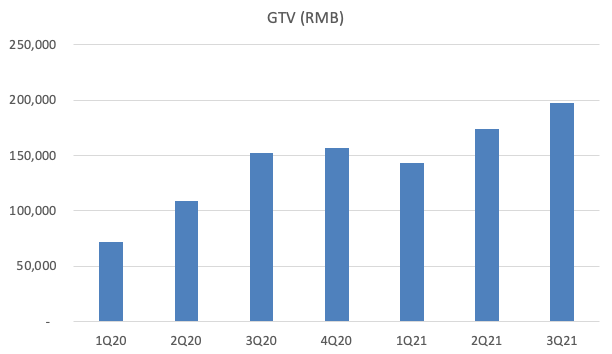

ด้วยจำนวนผู้ใช้ที่มากขึ้น ความถี่การใช้งานที่สูงขึ้น จำนวน Service ที่มีเยอะขึ้น หลากหลายขึ้น ทำให้ Gross Transaction Value ของ Meituan เติบโตสูงขึ้น โดยการเติบโตถูกกระทบจาก COVID เป็นระลอกๆ ทางบริษัทบอกว่าถ้า COVID จบแล้วจะเห็นการเติบโตที่สูงขึ้น เพราะ Activity ต่างๆของคนจีนจะกลับมามากขึ้น

อันนี้ผมไม่แน่ใจเลยจริงๆ เพราะในไทยคนโดนล๊อกดาวน์อยู่บ้านกันจะสั่ง Grab เยอะ แต่ถ้าเปิดเมืองน่าจะกลับไปกินร้านอาหารหรือเปล่า? ดังนั้นน่าจะส่งผลกระทบกับ Food Delivery แต่ไปส่งผลบวกกับพวก In-store / Hotel แทน แต่อ่านจาก Earning call เหมือนในจีนจะกลับกัน คือถ้าไปทำงาน สังสรรค์กับเพื่อนจะสั่งอาหาร แต่ถ้าอยู่บ้านทำกินเอง? อันนี้คงต้องรอลุ้น Earning call ไตรมาสนี้แหละครับ น่าจะเห็นภาพชัดขึ้น

เรื่อง Operating Margin จากภาพจะเห็นว่า Food Delivery Margin จะแก่วงในกรอบแคบๆปริ่มๆมาตลอด อันนี้ผมว่าในอนาคต 1-2 ปีก็น่าจะปริ่มๆต่อไปเพราะการแข่งขันกับ Ele.me ยังอยู่

Margin ของกลุ่ม In-store / Hotel Wang Xing เคยบอกว่าน่าจะ Maintain ในระดับนี้ได้ (แต่ผมว่าถ้าคนออกไปเที่ยวเยอะจริงๆนี่ Margin มันน่าจะดีขึ้นนะ) ก็ไม่น่ากังวลอะไร ถ้า Top Line มาเดี๋ยวกำไรก็ตามมาเอง

ตัวที่ผมว่าประเมินยากที่สุดคือ New Initiatives เพราะไม่รู้เลยว่า Meituan จะมีการลงทุนหนักๆอีกปีไหม? ปี 2021 เป็นปีที่ลงทุนหนักๆในธุรกิจ On-Demand Commerce ค่าใช้จ่ายก้อนใหญ่ๆเลยคือค่าคน และ Wang Xing พูดใน Earning Call ชัดเจนว่า ธุรกิจนี้ยังไม่ถึงจุดที่คุ้ม Economie of Scale ถ้าจะเอาชัวร์คือรอให้ Operating Margin ของกลุ่ม New Initiatives เริ่มผงกหัวขึ้นก่อน แล้วเริ่มมีแนวโน้มที่ดีใน Earning Call ค่อยซื้อก็น่าจะยังได้?

สุดท้าย Valuation จะเห็นว่า Meituan เคยเทรดอยู่ที่ EV/Sales สูงถึง 20 เท่าก่อนจะเจอทางการจีน Crack Down ปัจจุบันลงมาเหลือ 6 เท่า ตอนช่วง COVID เคยลงไปลึกสุดที่แถวๆ 3.5 เท่า ปีหน้า Meituan น่าจะทำรายได้โตได้อย่างน้อย 30% ดังนั้น Forward EV/Sales น่าจะอยู่แถวๆ 5 เท่า

ดังนั้นถ้าถามว่าแถวนี้ราคาถูกไหมในเชิง Relative กับตัวเองในอดีต ถือว่าไม่แพงถ้าเปรียบเทียบกับจุดสูงสุดที่ EV/Sales ที่ 20 เท่า แต่ก็ต้องบอกว่า Pre-COVID Meituan เคย Trade ที่ EV/Sales ที่สูงสุด 6 เท่า ดังนั้นราคานี้อาจจะยังมี Downside เหลืออีก 30-50% มากหรือน้อยขึ้นอยู่กับสิ่งที่เกิดขึ้นและ Outlook ของงบไตรมาส 4 ปี 2021 และไตรมาส 1 ปี 2022

โดยจุดที่ผมจะจับตาดูเป็นพิเศษคือ

1. Operating Profit margin ของ New Initiative เพราะรอบที่แล้วหุ้นตกลงมาก็เพราะค่าใช้จ่ายของการขายธุรกิจส่วนนี้แหละ ระยะสั้นกระทบกำไร แต่ระยะยาวคือการเติบโต ประเด็นอยู่ที่จะถึง Economie of Scale ช้าหรือเร็วแค่ไหน?

2. Average Number of Transaction per annual Transacting User ผมว่าจุดนี้เป็นจุดที่น่าสนใจไม่น้อย เพราะคนอาจจะคิดว่า Meituan ตันประมาณนึงเพราะจำนวนผู้ใช้ก็จะ 700 ล้านคนแล้ว ดังนั้นถ้า Meituan จะโตเยอะๆอีกผมว่าน่าจะมาจากความถี่ในการใช้งานของลูกค้าเนี่ยแหละ จาก Product ที่ Meituan เอามาส่งมากขึ้น

3. การเติบโตของธุรกิจ In-Store / Hotel ในระยะสั้น เพราะตัวนี้อัตรากำไรดี ถ้าทำได้ดีนี่ผมว่าจะช่วยที่ Food Delivery กำไรน้อยได้เยอะเลย ผมว่า Food delivery น่าจะคาดหวังอะไรไม่ได้มากเพราะการแข่งขันมันดุ

ความเสี่ยงของ Meituan

การแข่งขันของ Pinduoduo, Chengxin Youxuan (Didi) และแน่นอน Alibaba ผมไม่ได้สนใจว่าใครจะเป็นผู้ชนะมากเท่าสงครามเผาเงินจะจบเมื่อไหร่? เอาจริงๆอาจจะไม่มีผู้ชนะเด็ดขาดในตลาด Retail ที่ใหญ่มากๆก็ได้ ต่างคนต่างมีสินค้าและบริการที่ตนเองถนัด เพราะถ้าสงครามเผาเงินจบแล้วเริ่มทำกำไร เผลอๆอาจจะดีกว่าหุ้นเป็น Winner แต่ขาดทุนหนักไปอีก 10 ปีก็ได้นะ

จีนเริ่มลดอัตราดอกเบี้ยหลังจากอัตราการเติบโตเริ่มลดลง อันนี้หลายคนมองว่าดี แต่ผมมองว่ามัน Mix นะ การลดดอกเบี้ยช่วยเรื่องการเติบโตของเศรษฐกิจจริง แต่นั่นหมายความว่ารัฐบาลมองว่าเศรษฐกิจกำลังจะต้องการความช่วยเหลือ แปลว่าภาคเศรษฐกิจจริงมีแนวโน้มอ่อนแอในอนาคต

Wang Xing มุมนึงเป็น Hero อีกมุมก็เป็นเหมือนซาตาน เพราะเฮียแกไม่สนสี่สนแปดใดๆกับกำไรระยะสั้น สนแต่ระยะยาวเท่านั้น เอาจริงๆมันก็ถูกต้องของแก แต่ในระยะสั้นแปลว่านักลงทุนต้องทนกับความผันผวนมหาศาล ซึ่งคนที่จะทนได้ขนาดนั้นจริงๆต้องเทพเท่านั้นนะครับ (ออกตัวก่อนว่าผมเองก็ไม่ได้เทพนะครับ กลัวเป็น นอนไม่หลับเป็น)

แม้จะเป็นผู้นำแต่ถ้าเผลอเมื่อไหร่โดนสอยได้ทุกเมื่อทั้งจากคู่แข่ง และจากรัฐบาล ต้องปรับตัวตลอดเวลา ถ้าอยู่เมกาไม่ค่อยเจออะไรแบบนี้นะ ซึ่งรอบนี้เอาจริงๆผมว่าไม่ใครเดาใจ Xi Jinping ถูกครับ

Valuation ดูไม่แพงแล้วเทียบกับในอดีตแต่ก็ยังไม่ถูก ลอง Q4 Earning call ออกมาบอกว่าจะลงทุนเพิ่มเพื่อลุยกับ Alibaba สิรับรองดอยที่เห็นวันนี้กลายเป็นดอยอินทนนท์ไปเลย Everest รออยู่ข้างหน้า จาก Wang ซิ่ง แต่ผู้ถือหุ้นน่าจะแหกโค้งบาดเจ็บกันไปอีกเป็นปีชัวร์

อย่างไรก็ตามส่วนตัวผมยังชอบหุ้นจีนอยู่และยังติดตามอย่างต่อเนื่อง ปีนี้ผมเลยว่าจะทำ Webminar เจาะลึกหุ้นจีนอีกซักครั้ง หลังจากที่เคยทำไปแล้วรอบนึงปี 2017 ตอนนั้นพูดเรื่อง Baidu-Alibaba-Tencent รอบนี้ผมขอพูดหุ้นแถวสอง Second Generation บ้างครับ

สัมมนาออนไลน์ Trendlongtun Deep Dive Webinar

"NEXTGEN EMPEROR & THE GLADIATOR WAR"

ตัว Webinar ผมจะ Deep Dive หุ้นอย่าง Meituan, PDD, Didi, Xpev, Nio, Li, BYD, Ganfeng, CATL และหุ้นม้ามืดอย่าง KC รวมไปถึงจับหุ้นเหล่านั้นมาเปรียบเทียบในมุม Competitive Advantage / Product / Technology / Valuation Review ให้เห็นกันแบบเน้นๆตามสไตล์ Deep Dive ของ Trendlongtun ครับ

DAY 1 - NextGen Emperor

10.00-11.00 | The Amazon of Service - Meituan

11.30-12.00 | Low Price High Margin - PDD

Break

13.00-13.30 | The Shooting Star - Didi

13.30-15.30 | EV Trilemma - XPEV, NIO, LI

15.30-16.30 | The Next-Gen Powerhouse - BYD, Ganfeng, CATL

16.30-17.00 | The Underdog Cloud - KC

17.00-18.00 | Q&A

DAY 2 - The Gladiator War

10.00-12.00 | Meituan vs Ctrip vs Ele.me vs PDD

13.00-14.00 | Xpev vs NIO vs LI

14.00-15.00 | BYD vs CATL

15.00-16.00 | Valuation Review Meituan / PDD / KC / Xpev

16.00-16.30 | The Gladiator's Cursed - Why Chinese stocks are under-appreciated?

16.30-17.30 | BAT Update (Baidu-Alibaba-Tencent)

17.30-18.00 | Q&A

ก่อนเริ่ม Webinar ผมจะ Invite ทุกคนเข้ากลุ่ม Facebook Group Exclusive สำหรับกลุ่ม Deep Dive Webinar โดยเฉพาะ เพื่อเอาไว้ถามคำถามเกี่ยวกับหุ้นจีนได้ตลอดครับ และทีมงานจะโพสข้อมูลหุ้น Technology Update ให้เป็นระยะๆครับ

Webinar นี้เหมาะกับคนที่เชื่อว่าหุ้นจีนจะกลับมาเติบโตใหม่ได้ หลังผ่านเหตุการณ์เพี้ยนๆหลายเหตุการณ์ที่กำลังเกิดขึ้นอยู่ตอนนี้ (หวังว่า Xi จะไม่หนักไปกว่านี้นะ 555)

รายละเอียดอื่นๆของ Webinar

Webinar อันนี้ผมขอรับไม่เกิน 40 ท่านก่อนนะครับเพราะอยากให้ทุกคนได้ถามคำถามกันอย่างเต็มที่

สัมมนาออนไลน์จะอยู่ที่ 2 วัน เป็นวันเสาร์-อาทิตย์ เป็น Online ผ่าน Zoom ครับ

วันจัด Webinar Online น่าจะอยู่ในช่วงเดือนกุมภาพันธ์ - มีนาคม มีรอบเดียวครับ

สไลด์ข้อมูลไม่ต่ำกว่า 500 สไลด์แจกให้ทุกคนที่ลงทะเบียนเนื้อหาอัดแน่นแน่นอน

ค่าใช้จ่ายอยู่ที่ประมาณ 8,800 บาท มีคลิปวีดีโออัดเก็บไว้ดูวันหลังได้ สัมมนานี้คิดว่าจัดรอบเดียวครับ

เงินจากการสัมมนาจะถูกนำไปใช้เพื่อพัฒนาทีมงาน Deep Dive Content ให้มากขึ้น ถี่ขึ้น และลึกขึ้นกว่าเดิม รวมถึงเอาไปพัฒนาเว็บไซต์และแอปพลิเคชั่น Trendlongtun ให้กลายเป็น Platform ข้อมูลหุ้น Megatrend ที่มีนักลงทุนเป็นศูนย์กลางอย่างเต็มตัว ดังนั้นเตรียมตัวเจอ Trendlongtun แบบ Upgrade ได้เร็วๆนี้ครับ ^_^

หรือถ้าอยากสอบถามข้อมูลเพิ่ม IB เพจ Trendlongtun ได้เลยครับ → https://m.me/trendlongtun?ref=av_ev