หุ้น JD เจ้าของ JD.com เมื่อตลาดที่เคยวางเป้าไม่ถึงเป้า ก็ถึงเวลาต้องเปลี่ยน แต่จะสำเร็จหรือไม่ ช้าเกินไปหรือเปล่า? [Deep Dive]

Alibaba โดนสั่งเปิด Walled Garden คนที่ได้ประโยชน์มากกว่าคือ JD?

e-Commerce สมัยนี้ใกล้ตัวมาก จะซื้อของเมื่อไหร่ก็แทบจะเสกได้ ดูแล้วยังไงเงินก็สะพัด การเติบโตสูง พอพูดถึงชื่อหุ้นก็ติดหูหลายบริษัท ซึ่งหนึ่งในนั้นเคยมาบุกประเทศไทย แต่โดนเพื่อจีนด้วยกันบุกโต้เลยต้องกลับจีนไป อย่างไรก็ตาม JD มีโมเดลธุรกิจที่แตกต่างออกไปไม่เหมือนบริษัทอื่น ชื่อบริษัทก็คือ JD.com ซึ่งวันนี้ถึงเวลาที่บริษัทต้องเปลี่ยนกลยุทธ์การเติบโตแล้ว ที่มาที่ไปเป็นอย่างไร จะประสบความสำเร็จหรือเหนื่อยเกินไปแล้ว?

1. Summary ความน่าสนใจหุ้น JD.com - เด็กมีปัญหาที่ได้แรงสนับสนุนจากผู้หลักผู้ใหญ่?

JD.com เปรียบเสมือนห้างสรรพสินค้าออนไลน์ในโลก e-Commerce เน้นเจาะตลาดสินค้า High-end ด้านคู่แข่งอย่าง Alibaba ก็คือตลาดนัด ส่วน Pinduoduo ดาวรุ่งพุ่งแรงตลาดมหาชนเป็นถนนคนเดิน

JD.com แบ่งเป็น 3 ธุรกิจหลัก ประกอบด้วย 1.) JD Retail ซึ่งก็แบ่งเป็น 2 ส่วน คือ Online Retail หรือ First Party (1P) ขายของจากโรงงานโดยตรง และ Marketplace หรือ Third Party (3P) เปิดแพลตฟอร์มให้ใครก็ได้เข้ามาขายของ 2.) JD Logistics ทำบริการส่งสินค้า และ 3.) New Business ลองหาโอกาสใหม่ๆ ให้บริษัท แต่ยังไม่ประสบความสำเร็จอะไรเป็นรูปเป็นร่าง

สำหรับตลาด Third Party หากวัดกันในระดับโลก ด้วย GMV ในปี 2023 JD.com มี GMV อยู่ที่ $501.3 billion รั้งอันดับ 5 ถ้าตัด Amazon ออกไป ก็อยู่อันดับ 4 ของจีน ซึ่งอยู่มาอย่างน้อยตั้งแต่ปี 2020

ส่วนตลาด First Party ซึ่งหลักๆ ก็มีแต่ผู้เล่นจากประเทศจีนบ้าง JD.com พุ่งแรงติดอันดับ 1 ทิ้งคู่แข่งอันดับ 2 อย่าง Vip.com หลายช่วงตัว ยิ่งย้ำให้เห็นชัดว่า JD.com เน้นรายได้ทาง First Party แต่ฝั่ง Third Party ที่เป็นสนามใหญ่กว่ามากก็ยังตามหลังคู่แข่งอีกหลายเจ้า (ยอดขายต่างกันหลายเท่าตัว)

JD.com กำลังเจอคู่แข่งบี้อย่างหนักด้วยกลยุทธ์ Low-price Strategy ปรับตัวเข้ากับเทรนด์ผู้บริโภค แต่ผลตอบรับยังไม่ค่อยชัด GMV ไม่เพิ่มขึ้น อาจเพราะทุกเจ้าหันมาใช้กลยุทธ์นี้กันหมด

ว่ากันตามตรง JD.com เป็นรองคู่แข่งทั้งคู่ ถึง JD.com จะหันมาใช้ Low-price ตาม แต่ก็คงยังยากจะสู้ได้ในเวลาอันสั้น เพราะ Alibaba ก็ใหญ่มาก ฝั่ง Pinduoduo ก็เชี่ยวชาญและเติบโตจากด้านนี้

ด้วยระบบ Logistics ที่ลงทุนไว้มหาศาลครอบคลุมทั่วประเทศจีน ช่วยดึงผู้ขายที่เป็นระดับแบรนด์หรือ SME ซึ่งต้องการความแน่นอนของระบบขนส่งเข้ามาใช้บริการ JD Logistics โดยเฉพาะต่างชาติที่ต้องการลุยตลาดจีน

ล่าสุดมีรายงานว่า JD.com และ Alibaba เตรียมเปิด Walled Gardens ลดการปิดกั้นระบบหรือแพลตฟอร์ม หันมาร่วมมือและเชื่อมต่อการทำงานระหว่างแพลตฟอร์มมากขึ้น ทำให้บริษัทที่ไม่เก่งอาจพอหายใจหายคอขึ้นได้บ้าง

Gross Margin Profit ดีขึ้นในไตรมาสนี้มาจาก Supply Chain สินค้ามีประสิทธิภาพดีขึ้น และ JD Logistics กำไรเติบโตเนื่องจากบริหารต้นทุนดีขึ้นและมีการพัฒนาประสิทธิภาพ พูดง่ายๆ คือ ไตรมาสนี้ใช้ระบบ Logistics ที่ขยายไว้ใหญ่โตมากให้มีประสิทธิภาพได้แล้ว ช่วยให้จัดการต้นทุนมีประสิทธิภาพมากขึ้น และมี Economies of Scale สูงขึ้น

Net Income Margin ก็เพิ่มขึ้นมาที่ 4.51% จากทั้ง Q3/2023 ที่ 3.20% และ Q2/2024 ที่ 4.34% ซึ่งผู้บริหารยกความดีความชอบให้กับการจัดการต้นทุนที่ดีซึ่งเห็นผลตั้งแต่บรรทัด Gross Profit Margin

เมื่อประกอบทั้งมูลค่ากับปัจจัยพื้นฐานแล้ว คู่แข่งอย่าง Pinduoduo น่าสนใจที่สุด ส่วน Alibaba ตลาดอาจให้ Premium มากกว่าบ้าง เพราะทั้งใหญ่ทั้งครบวงจรกว่า ก็ต้องบอกว่าแอบเทใจให้ Alibaba มากกว่า JD.com นิดนึง เพราะถ้าคิดกันมุมศักยภาพในการแข่งขันเชื่อว่า JD นี่อาจจะรั้งท้ายเลย ... แต่ถ้าคิดในมุมลุ้นจากเด็กมีปัญหากลับมาเป็นเด็กดีได้แบบนี้ถึงจะน่าสนใจ

ตอนนี้บริษัทกำลังเลือกทุ่มงบบุก Lower-tier ลุยตลาด Third Party แต่ก็มีขาใหญ่ประจำวงการอยู่แล้วทั้ง Alibaba และ Pinduoduo มีโอกาสสูงมากที่จะไม่ประสบความสำเร็จ ... เด็กมีปัญหาคนนี้จะยังมีปัญหาต่อไป

ชัดเจนแล้วว่าจีนจะต้องเจอกับ Trade War 2.0 กับทรัมป์ และจะกระทบเศรษฐกิจภายในไม่มากก็น้อย แถมก็มีปัญหาลากยาวมา 2-3 ปีเป็นทุนเดิมอยู่แล้ว ถ้ามาตรการกระตุ้นจากรัฐบาลไม่เห็นผลแล้ว การเติบโตทั้งแง่รายได้และ Net Income ของ JD.com โดนแรงกระแทกแน่นอน

2. Business ธุรกิจของ JD.com - ห้างขายสินค้าออนไลน์ ที่มีจุดเด่นที่ Infrastructure การขายและขนส่งสินค้าคุณภาพสูง (เกินไป?)

JD.com หรือ Jingdong ก่อตั้งโดย Richard Liu เมื่อปี 1998 ตอนแรกเริ่มทำกิจการขายอุปกรณ์ไอทีอิเล็กทรอนิกส์ เมื่อถึงปี 2003 เกิดโรคซาร์ระบาดหนัก เลยตัดสินใจหันมาทำธุรกิจ e-Commerce ชื่อ jdlaser.com ก่อนที่ในปี 2013 จะเปลี่ยนชื่อเป็น JD.com

และปี 2014 ถือเป็นปีแห่งความยิ่งใหญ่ของ JD.com เพราะทั้งเข้า IPO ใน Nasdaq และมี Tencent บริษัทเทคโนโลยียักษ์ใหญ่แห่งจีนเข้าถือหุ้น 15% พร้อมโอนกิจการ e-Commerce ที่พ่ายแพ้ต่อ Alibaba มาเสริมแกร่งกับกิจการของ JD.com ฝากเป็นตัวแทนไปแข่งศึกนี้กับ Alibaba นอกจากนี้ยังได้ Walmart ที่ล้มเหลวกับการตีตลาดจีน เข้ามาถือหุ้นหวังใช้ประโยชน์จาก Logistics และเอาสินค้ามาขึ้นแพลตฟอร์มของ JD.com ซึ่งตอนนี้ Walmart ขายหุ้น JD.com ทิ้งไปหมดแล้ว

มองภาพใหญ่อาจคิดว่าธุรกิจของ JD.com ก็แค่ e-Commerce เหมือนบริษัท e-Commerce จีนเจ้าอื่น ซึ่งถ้าให้ตอบแบบไม่ลงรายละเอียดก็ตอบว่า ใช่ แต่ในรายละเอียดมีความแตกต่างที่เป็นจุดเด่นของแต่ละเจ้า โดยภาพของ JD.com คือ ห้างสรรพสินค้าออนไลน์ เน้นขายของ High-end เชื่อมั่นได้ว่าเป็นของแท้คุณภาพดี

JD.com แบ่งธุรกิจเป็น 3 ประเภทหลัก ประกอบด้วย

JD Retail - เกิดจากห้างออนไลน์ พยายามจะโตไป Market place

ธุรกิจหลักของ JD.com ซึ่งก็อย่างที่ทุกคนเข้าใจกันว่าเป็นแพลตฟอร์มซื้อขายสินค้าออนไลน์ แต่มากกว่านั้นยังแบ่งออกเป็น 2 ส่วน คือ

1. Online Retail เป็นธุรกิจที่เรียกว่า First Party มีของทุกประเภททั้งอุปกรณ์ไฟฟ้า ของใช้ในชีวิตประจำวัน ไปถึงเครื่องสำอาง โดยบริษัทจะไปดีลซื้อของจากโรงงานโดยตรงแล้วเอามาขายบนแพลตฟอร์ม เหมือนห้างสรรพสินค้า ลูกค้ามั่นใจได้ว่าของที่ซื้อไปมีคุณภาพดีกว่าซื้อจากแพลตฟอร์มเจ้าอื่น ฝั่งบริษัทก็ได้ภาพลักษณ์และการควบคุมคุณภาพสินค้า

2. Marketplace หรือเรียกว่า Third Party หลัง JD.com ลุยทำ First Party แล้วเริ่มสู้คู่แข่งไม่ได้ ก็เลยหันมาเดินตามรอยคู่แข่ง เปิดแพลตฟอร์มให้ใครก็ได้ทั้งคนทั่วไปหรือจะเป็นแบรนด์เข้ามาเปิดร้านค้า ซึ่งบริษัทก็มีรายได้จากทั้งค่าคอมมิชชั่นและโฆษณา เป็นโมเดลแบบกินค่า Fee

นอกจากนี้ยังรวมถึง JD Health (6618) แพลตฟอร์มสั่งซื้อยาและผลิตภัณฑ์ทางการแพทย์ออนไลน์ ดูแล้วประสบความสำเร็จพอสมควร สามารถเข้า IPO ในตลาดหุ้น Hong Kong ไปแล้ว และ JD Logistics (2618) ให้บริการลูกค้าโรงงานให้ได้มาตรฐาน จัดการสินค้าคงคลัง ลดต้นทุนและเพิ่มประสิทธิภาพการผลิต

สัดส่วนรายได้หลักมาจาก Product Revenue 78% และ Service Revenue ประมาณ 22% Service Revenue คือรายได้จาก Market place และ Logistic Service Revenue ซึ่งในปี 2023 รายได้จาก Market place เป็นสัดส่วน 7.8% ของรายได้รวม และ Logistic Service เป็น 11.9% ของรายได้รวมครับ

ภาพของ JD คือการมี Service Revenue ที่สูงขึ้นเรื่อยๆ

2021 - 14.3%

2022 - 17.3%

2023 - 19.7%

JD Logistics - ลงทุนไปเยอะมาก แต่ไม่รู้เก็บเกี่ยวได้ดีแค่ไหน?

ตอนแรกที่มีแค่แพลตฟอร์ม Online Retail บริษัทก็มีทางเลือกว่าจะสร้างบริการส่งสินค้าของตัวเองหรือหา Third Party มารับงานส่งสินค้า ซึ่ง JD.com เลือกลงทุนอย่างหนักกับ JD Logistics ใส่ทั้งจำนวน Warehouse เครือข่ายขนส่ง และเทคโนโลยี แต่ด้วยการส่งสินค้าที่ยังไม่มากพอ เลยยังไม่คุ้มค่าในแง่ต้นทุน แต่ทุกวันนี้ที่มี Marketplace ธุรกิจนี้ก็เริ่มสร้างเห็นผลบ้างแล้ว บริษัทมีรายได้จากทั้งค่าบริการขนส่งและค่าเช่า Warehouse จากวอลุ่มที่สูงขึ้นของธุรกิจ Marketplace เข้ามาช่วงเรื่อง Economies of Scale ได้เยอะ

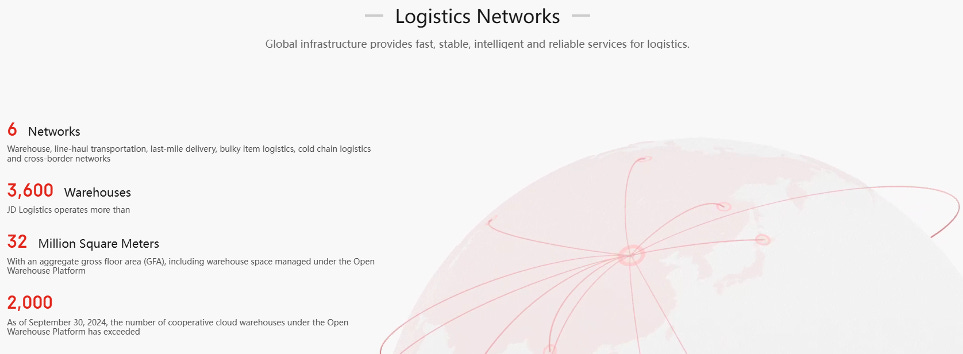

ถามว่าลงทุนหนักขนาดไหน? JD Logistics มี Warehouse กระจายทั่วประเทศจีน เป็นของตัวเอง 1,600 แห่ง และเช่าบริษัทอื่น 2,000 แห่ง จ้างพนักงานสำหรับบริการ Last-mile delivery ส่งถึงหน้าบ้าน 340,000 คน พร้อมสถานีกระจายสินค้า 19,000 สถานี แถมมี Warehouse เก็บสินค้าขนาดใหญ่ 200 แห่ง พร้อมสถานีคัดแยกสินค้า 200 แห่ง และมี Warehouse ควบคุมอุณหภูมิ 60 แห่ง

มีเครื่องบินขนส่งสินค้าสำหรับลูกค้าที่ต้องการเปิดตลาดต่างประเทศ พร้อม Warehouse ประเทศสำคัญ เช่น สหรัฐฯ, สหรัฐอาหรับเอมิเรตส์, เยอรมนี, ฝรั่งเศส, เวียดนาม, มาเลเซีย, ออสเตรเลีย เรียกได้ว่าถ้าวัดกันที่ความโหดของ Infrastructure คือไม่แพ้ใคร มาก่อน แต่ดันโดนตามทัน แถมวอลุ่มการส่งน้อยกว่าชาวบ้านที่เน้น Marketplace วอลุ่มเยอะกว่าเลยทำให้เสียเปรียบ

อย่างไรก็ตาม Q3/2024 ไตรมาสล่าสุด กำไรของ JD Logistics ดีขึ้นมาก Operating margin วิ่งขึ้นจาก 0.7% ในไตรมาสที่แล้วเป็น 4.7% ใตรมาสล่าสุด ซึ่งอาจเป็นผลมาจากวอลุ่มการขนส่งอาจจะมาถึงจุดที่ทำให้ธุรกิจ Logistics สามารถสร้างกำไรได้ (ซะที?) ซึ่งถ้าถามว่าทำไมพึ่งมามีกำไรเอาตอนนี้ก็ต้องบอกว่าส่วนนึง (น่าจะ) มาจากที่ท่านสีไม่อยากให้ธุรกิจในประเทศทะเลาะกันเลยจับมาจับมือกันซะ JD Logistics ส้มหล่นได้จับมือกับ Taobao และ Tmall ให้มาใช้บริการของ JD Logistics เลยทำให้ลืมตาอ้าปากขึ้นมาได้

ในสภาวะปกติที่เป็น Gladiator แข่งกันเลือดสาด เหตุการณ์นี้เกิดขึ้นยากมากๆ ก็ถือว่า JD เป็นคนที่ได้ประโยชน์จากการเข้ามาห้ามมวยของรัฐบาลจีนเมื่อ 2-3 ปีก่อน และพึ่งจะเริ่มออกดอกออกผลตอนนี้ครับ

New Businesses - ใช้เวลาอีกนานกว่าจะเห็นผลยกเว้นแต่จะมีปฏิหารย์

ธุรกิจอื่นๆ ที่บริษัทขยายเพื่อหวังเปิดตลาดและเสริมความครบวงจร เช่น

JD Technology ให้บริการแพลตฟอร์ม เช่น AI, Big data, Cloud ซึ่งส่วนใหญ่ให้ผู้ประกอบการเอาไปใช้พัฒนาธุรกิจ

JD Property ทำธุรกิจลงทุน Warehouse พร้อมบริหารและให้บริการอย่างล้ำๆ ด้วยเทคโนโลยีที่เป็นจุดแข็งของ JD.com (ซึ่งบางครั้งก็อาจเกินความจำเป็นไปหน่อย)

DADA Group บริษัทขนส่งแบบ On Demand ที่ JD.com เข้าไปถือหุ้น 51%

7Fresh ร้านค้าอาหารสดออฟไลน์ แต่ก็สั่งซื้อออนไลน์ได้ แน่นอนว่าก็ต้องเอาระบบล้ำๆ เข้าไปช่วยจัดการสินค้าในคลังและฐานข้อมูล (7 Fresh ไม่เกี่ยวอะไรกับ 7-11 ครับ)

JD Mall ห้างสรรพสินค้าแบบดั้งเดิม เพิ่มช่องทางการตลาดแบบ Omni-channel ให้ลูกค้าเข้าไปลองสินค้าก่อน แล้วค่อยมาสั่งซื้อออนไลน์

ช่วงหลังแบรนด์ต่างประเทศก็ต้องการบุกตลาดจีน บริษัทเลยมี International Business เปิดแพลตฟอร์ม JD Worldwide ให้แบรนด์ต่างชาติเข้ามาเปิดร้านขายสินค้าบุกตลาดจีน ส่วนเรื่องขนส่งสินค้า Warehouse ก็มีพร้อมอยู่แล้ว มี Partnership กับบริษัททั้งในและต่างประเทศให้มาใช้ระบบขนส่งอยู่บ้าง เช่น Miniso, Unilever

การจัดประเภทรายได้แบ่งง่ายมากกว่า โดยแบ่งเป็น 2 ประเภท คือ

1.) Product Revenues รายได้จาก JD Retail ที่เป็นแพลตฟอร์มส่วน First Party ใน Q3/2024 มีสัดส่วน 78.5% ของรายได้ทั้งหมด โดยแบ่งเป็น Electronics and Home Appliances และ General Merchandise

2.) Service Revenues รายได้มาจากทั้งให้บริการแพลตฟอร์ม Marketplace กับ Third Party รายได้โฆษณาจากลูกค้าที่เปิดร้านบนแพลตฟอร์ม และบริการ Logistics รวมถึงบริการอื่นๆ ใน Q2/2024 มีสัดส่วน 21.5% ของรายได้ทั้งหมด โดยแบ่งเป็น Marketplace and Marketing และ Logistics and Other Service

มาถึงตรงนี้ก็จะเห็นภาพชัดขึ้นว่า JD.com เป็น e-Commerce ที่มีรายได้ส่วนใหญ่มาจากแพลตฟอร์มขายของตัวเองหรือ First Party ส่วนเจ้าอื่นจะมาจาก Third Party

แล้วแพลตฟอร์ม e-Commerce ของ JD.com ใหญ่ขนาดไหนเมื่อเทียบกับคู่แข่ง? ขอพาไปดูข้อมูลจาก ECDB เวปไซต์ผู้เชี่ยวชาญด้าน e-Commerce เริ่มจากวัดกันในระดับโลก (ซึ่งก็แทบจะมีแต่จีน) พบว่าเมื่อวัดด้วย GMV ในปี 2023 JD.com มี GMV อยู่ที่ $501.3 billion รั้งอันดับ 5 ถ้าตัด Amazon ออกไป ก็อยู่อันดับ 4 ของจีน ซึ่งอยู่มาอย่างน้อยตั้งแต่ปี 2020

สลับไปดูเฉพาะแพลตฟอร์ม First Party หลักๆ ก็มีแต่ผู้เล่นจากประเทศจีน JD.com พุ่งแรงติดอันดับ 1 ทิ้งคู่แข่งอันดับ 2 อย่าง Vip.com หลายช่วงตัว ยิ่งย้ำให้เห็นชัดว่า JD.com เน้นรายได้ทาง First Party แต่ฝั่ง Third Party ที่เป็นสนามใหญ่กว่ามากก็ยังตามหลังคู่แข่งอีกหลายเจ้า (ยอดขายต่างกันหลายเท่าตัว)

ซึ่งหลังจากนี้ JD.com กำลังโฟกัสขยายแพลตฟอร์ม Third Party อาศัยระบบ Logistics ที่ลงทุนไว้มหาศาล เพื่อขึ้นเพิ่มการเติบโตช่วยฝั่ง First Party ที่แพ้แพลตฟอร์ม Third Party เจ้าอื่นมาตลอด (เข้าข่ายลงทุนไว้เยอะ แต่ Utilize ได้น้อยกว่าคนอื่นมาก)

3. Competitor ของ JD.com - มีทั้งเสือ สิงห์ กระทิง แรด จระเข้ แต่การแข่งขันสูงๆแบบนี้จะ Priced in ไปในราคาแล้วหรือยังนะ?

ขนาดตลาด e-Commerce ไทยยังแข่งขันรุนแรงเอาเป็นเอาตายขนาดนี้ ตลาด e-Commerce ยักษ์ใหญ่อย่างพี่จีนแข่งขันเอาตายยิ่งกว่า สภาพตลาดค่อนข้างใกล้เคียงกับ Zero-Sum Game คงขยายตัวอีกไม่มากแล้ว ตอนนี้ต้องแย่งคนเข้าแพลตฟอร์มกันเอง เพราะมีผู้บริโภคในตลาด e-Commerce จีนแล้วกว่า 880 ล้านคน คิดเป็น 82% ของผู้ใช้อินเตอร์เน็ต

และ JD.com กำลังเผชิญกับคู่แข่งขนาดบิ๊กเบิ้มและแรงกดดันมหาศาล ท่ามกลางตลาดที่ค่อนข้างอิ่มตัว ซึ่งเทรนด์ผู้บริโภคในตลาดระมัดระวังการใช้จ่ายมากขึ้น หรือถ้าจะใช้จ่ายก็มองหาสินค้าราคาถูก ซื้อมาผิดใช้ไม่ได้ก็ไม่เสียดาย ทำให้เข้าทาง 2 เจ้าใหญ่ คือ

เจ้าแรกไปพบกับ Alibaba เบอร์ 1 แห่ง e-Commerce เมืองจีน เจ้าของแพลตฟอร์ม Taobao และ Tmall มีสินค้าและบริการทุกแบบเหมือน JD.com เผลอๆมีมากกว่า นอกจากนี้ยังไม่ลงทุนกับระบบ Logistics เวอร์วังจนล้นความต้องการแบบ JD.com โดยอาศัยคนพื้นที่หรือ Local Logistics ส่งสินค้า ทีนี้ก็เลยได้เปรียบเรื่องต้นทุนมากกว่าอีก

ตอนนี้ Alibaba (และทุกเจ้า) กำลังลงทุนอย่างมากกับ Low-price Strategy ปรับตัวเข้ากับเทรนด์ผู้บริโภค จากที่เคยกินตลาดเมือง First Tier ชิวๆ หันไปบุก Second-Third Tier ผลตอบรับยังไม่ค่อยชัด GMV ไม่เพิ่มขึ้น อาจเพราะทุกเจ้าหันมาใช้กลยุทธ์นี้กันหมด ทีนี้ก็แย่งผู้บริโภค(ที่มีอยู่แค่นั้น)บนแพลตฟอร์มกันเหมือนเดิม

อย่างไรก็ตาม Alibaba มีจุดที่เหนือกว่าด้าน Cloud ที่ให้บริการไปทั่วประเทศจีน อันนี้กินขาด JD.com หลายช่วงตัวจนแทบไม่เห็นฝุ่น (อารมณ์คล้ายๆ Amazon ที่ทำ E-commerce แต่กำไรมาจากฝั่ง Cloud เยอะมาก)

ดูแล้ว Alibaba อาจเป็นคู่แข่งที่ใหญ่สมน้ำสมเนื้อ แต่นาทีนี้คงต้องหันไปสนใจ Pinduoduo เปรียบง่ายๆ ถ้า JD.com เหมือนห้างสรรพสินค้าในโลก e-Commerce ฝั่ง Alibaba ก็คือตลาดนัด ส่วน Pinduoduo เป็นถนนคนเดิน ถ้าเปรียบเทียบแบบนี้เชื่อว่าคงเข้าใจเลยว่าทำไม Pinduoduo ถึงร้อนแรงขนาดนี้

เมื่อเห็นช่องว่างตลาดระหว่าง JD.com และ Alibaba ก็จัดการบุกตลาดด้วยสินค้าราคาถูกมาก (ดูอย่าง Temu ที่บุกบ้านเราซึ่ง Pinduoduo เป็นเจ้าของ) ในวันที่ทั้ง 2 เจ้าใหญ่ในตอนนั้นไม่สนใจ ที่สำคัญโดนเส้นผู้บริโภคด้วย จุดติดเทรนด์ Low-price Strategy ส่ง Pinduoduo เติบโตระหว่างปี 2021-2023 สวนทางสภาพเศรษฐกิจและแนวโน้มตลาด e-Commerce

ว่ากันตามตรง JD.com เป็นรองคู่แข่งทั้งคู่ ถึง JD.com จะหันมาใช้ Low-price Strategy ก็คงยังยากจะสู้ได้ในเวลาอันสั้น ยิ่ง Pinduoduo ที่เชี่ยวชาญด้านนี้ ก็คงไม่ยอมเสียตำแหน่ง เสียฐานลูกค้าไปง่ายๆ

4. Competitive Advantage ของ JD.com - รวมกันเราอยู่ แยกหมู่เจอรัฐบาลติเตียน (ไม่ห้ามแข่งกันแต่ไม่สนับสนุน)

การลงทุนระบบ Logistics ตลอดหลายปีที่ผ่านมา ซึ่งมีขนาดใหญ่และครบวงจรตั้งแต่รับต้นน้ำไปยังศูนย์กระจายสินค้าจำนวนมากและส่งถึงมือผู้บริโภค จุดนี้ช่วยสร้างภาพลักษณ์ความน่าเชื่อถือว่าสินค้าจะส่งถึงมือผู้บริโภคเสมอ ซึ่งเป็นจุดสำคัญในวงการ e-Commerce (ส่งของช้า ของหาย ผู้บริโภคเปลี่ยนแพลตฟอร์มได้ทันที คู่แข่งรอแย่งอยู่ตลอดเวลา)

แล้วด้วยระบบ Logistics ที่ครอบคลุมทั่วประเทศจีน ช่วยดึงผู้ขายที่เป็นระดับแบรนด์หรือ SME ซึ่งต้องการความแน่นอนของระบบขนส่งเข้ามาใช้บริการ JD Logistics โดยเฉพาะต่างชาติที่ต้องการลุยตลาดจีน นอกจาก Unilever ที่พูดถึงไปแล้ว ยังมี Coca-Cola ใช้ระบบของ JD Logistics เก็บขวดพลาสติกโค้กส่งเข้าโรงงานรีไซเคิล

ล่าสุดมีรายงานว่า JD.com และ Alibaba เตรียมเปิด Walled Gardens ลดการปิดกั้นระบบหรือแพลตฟอร์ม (แบบที่เขียนไปตรงส่วนของ JD Logistics) หันมาร่วมมือและเชื่อมต่อการทำงานระหว่างแพลตฟอร์มมากขึ้น

โดย JD.com จะให้ลูกค้าจ่ายเงินผ่านระบบ Alipay ของ Alibaba ได้ และ Alibaba จะใช้บริการส่งของของ JD.com สำหรับการสั่งซื้อบน Taobao และ Tmall อันนี้สะท้อนความโดดเด่นด้าน Logistics ของ JD.com ได้เป็นอย่างดี ขาดแค่จะเอาไปใช้ยังไงให้เป็นประโยชน์มากกว่านี้ และจะสามารถ Ramp Up ได้เร็วแค่ไหน

5. Growth ของ JD.com - วอลุ่มส่งของที่สูงขึ้นจากทั้งของ JD และ Friendnemy อย่าง Alibaba

อย่างแรกเลยคือ ใช้ Logistics ที่มีอย่างครอบคลุมให้คุ้มค่า เปิดให้บริษัทคู่แข่งเข้ามาใช้ระบบขนส่ง แม้ JD.com จะไม่ได้ส่วนแบ่งจากสินค้าหรือผู้บริโภค แต่ได้ประโยชน์ทางอ้อมจากรายได้ค่าขนส่ง แถมยิ่งใช้เยอะยิ่งลดต้นทุนค่าใช้จ่ายอีก ช่วยเพิ่ม Margin ได้ไม่มากก็น้อย (แต่มากกว่าที่เป็นอยู่แน่ๆ)

พอบริษัทยอมรับว่าการลุยตลาด First Party ไม่ได้ผล แถมโดนน้องใหม่แซงอีก หลังจากนี้ก็หันมาลุยตลาด Third Party ซึ่งก็ยังแค่เริ่มต้นเมื่อเทียบกับคู่แข่ง แต่ด้วยฐานที่ต่ำและเม็ดเงินลงทุนหลักของบริษัทก็ที่ใส่ลงไปในตลาดนี้ และที่เด็ดและได้เปรียบที่สุด ก็คือ Logistics ที่ทำมารอนานแล้ว น่าจะได้เห็นรายได้เติบโตเพิ่มขึ้น หลักๆมาจากตลาด Third Party และวอลุ่มของฝั่ง Tmall และ Taobao

แล้ว JD.com จะไปแย่งผู้บริโภคหรือรายได้ในส่วน Third Party ได้ยังไง? ก็ต้องตอบว่ามาจากมาตรการกระตุ้นขนาดใหญ่จากทางการจีนซึ่งมุ่งเน้นการบริโภคภายใน (ได้ประโยชน์กันถ้วนหน้า) นักวิเคราะห์มองว่าบริษัทจะได้ประโยชน์อย่างมีนัยยะ มีข่าวว่ารายได้เดือน ก.ย. โตค่อนข้างดี แต่ฝั่งผู้บริหารยังไม่ออกมาปรับประมาณการรายได้ปี 2024 และ 2025 ซึ่งก็เข้าใจได้ เพราะทางการจีนก็ยังไม่ได้ใช้หรือให้รายละเอียดเกี่ยวกับมาตรการอย่างชัดเจน

6. Financial ของ JD.com - การเติบโตกลับสู่ภาวะปกติ จะมีโอกาสโตสูงกว่านี้ไหม?

Q3/2024 มีรายได้รวม RMB 260.4 billion เพิ่มขึ้น 5.1% (YoY) แต่ลดลง 10.64% (QoQ) โดยมี Gross Profit Margin อยู่ที่ 11.05% ดีขึ้นจากทั้ง Q3/2023 ที่ 9.50% และ Q2/2024 ที่ 9.85%

Gross Margin Profit ที่ดีขึ้นในไตรมาสนี้มาจาก Supply Chain สินค้ามีประสิทธิภาพดีขึ้น และ JD Logistics กำไรเติบโตเนื่องจากบริหารต้นทุนดีขึ้นและมีการพัฒนาประสิทธิภาพ พูดง่ายๆ คือ ไตรมาสนี้ใช้ระบบ Logistics ที่ขยายไว้ใหญ่โตมากให้มีประสิทธิภาพได้แล้ว ช่วยลดต้นทุนลง

รายได้จากฝั่งขาย Product อยู่ที่ RMB 204.6 billion เพิ่มขึ้น 4.8% (YoY) และจาก Service อยู่ที่ RMB 55.8 billion เพิ่มขึ้น 6.5% (YoY)

ในรายได้ส่วน Product นี้แบ่งเป็น Electronics and Home Appliances เติบโต 2.7% (YoY) และ General Merchandise เติบโต 8.0% (YoY) ผู้บริหารเผยว่ายอดขายเครื่องใช้ไฟฟ้า (Electronics and Home Appliances) ไตรมาสนี้รับผลดีจากนโยบายอุตหนุนการซื้อเครื่องใช้ไฟฟ้าจากภาครัฐจีน ซึ่งก็หวังว่าจะมีมาตรการสนับสนุนออกมาอีก

นอกจากนี้สินค้าบางประเภทใน General Merchandise ก็เติบโตด้วยระดับเลขสองหลัก ซึ่งส่วนหนึ่งอาจเป็นผลจากนโยบายกระตุ้นเศรษฐกิจชุดใหญ่ช่วงปลายเดือน ก.ย.

แต่เพื่อรักษาการเติบโตในระยะยาว ผู้บริหารมองไปที่การพัฒนาประสบการณ์ผู้ใช้ ปรับปรุงต้นทุน เจาะตลาด Lower-tier (เพราะเจาะแต่ตลาด First Party แล้วไม่ค่อยเติบโต) และเพิ่มยอดขายช่องทาง Supermarket และ Fashion

และรายได้ส่วน Service แบ่งเป็น Marketplace and Marketing เติบโต 6.3% (YoY) และ Logistics and Other Service เติบโต 6.5% (YoY)

ผ่าน Top line มาว่ากันตามตรงการเติบโตประมาณนี้หาได้ทั่วไปกับหุ้นบริษัทเทคโนโลยี แถมเทียบความดุเดือดในการแข่งขัน โอกาสเติบโตในอนาคต ดูแล้วไม่ค่อยน่าสนใจเท่าไหร่

ค่าใช้จ่าย SG&A อยู่ที่ RMB 12.32 billion เพิ่มขึ้น 18.18% (YoY) อัตราส่วน SG&A ต่อรายได้ อยู่ที่ 4.73% ใกล้เคียงกับ Q2/2024 ที่ 4.80% และ Q3/2023 ที่ 4.21% ส่วนค่าใช้จ่าย R&D อยู่ที่ RMB 4.4 billion เพิ่มขึ้น 15.86% (YoY) อัตราส่วน R&D ต่อรายได้ อยู่ที่ 1.68% เพิ่มขึ้นจาก Q2/2024 ที่ 1.44% และ Q3/2023 ที่ 1.53%

ไตรมาสนี้มี EBITDA อยู่ที่ RMB 14.04 billion เพิ่มขึ้น 26.56% (YoY) และ 12.92% (QoQ) ส่วน Operating Income ดีอย่างต่อเนื่อง เพิ่มขึ้น 29.46% (YoY) และ 14.7% (QoQ) มาที่ RMB 12.04 billion

สุดท้าย Net Income น่าประทับใจ อยู่ที่ RMB 11.73 billion เพิ่มขึ้นถึง 47.82% (YoY) แต่หดตัว 7.22% (QoQ) อย่างไรก็ตาม Net Income Margin เพิ่มขึ้นมาที่ 4.51% จากทั้ง Q3/2023 ที่ 3.20% และ Q2/2024 ที่ 4.34% ซึ่งผู้บริหารยกความดีความชอบให้กับการจัดการต้นทุนที่ดีซึ่งเห็นผลตั้งแต่บรรทัด Gross Profit Margin

ในมุมที่ยังต้องติดตามต่อสำหรับไตรมาสนี้ มีทั้งรายได้กลุ่มธุรกิจใหม่ที่หดตัว 26% (YoY) ซึ่งดูเหมือนยังจับทางไม่ถูกว่าจะไปเน้นธุรกิจไหน ส่วนธุรกิจ Supermarket ยังไม่ถึงเป้าหมายกำไรในระยะยาว และต่อจากนี้น่าจะมีรายจ่ายเพิ่มขึ้นบ้างเพราะบริษัทต้องเดินหน้าพัฒนาเรื่องประสบการณ์ผู้ใช้

7. Valuation ของ JD.com - ราคาไม่แพง ไปลุ้นโตกับกำไรเอาข้างหน้า

อัตราส่วน P/E ตอนนี้ยอู่ที่ 12.7 เท่า ซึ่งช่วง 2-3 ปีที่ผ่านมาทั้งราคาและ EPS ค่อนข้างแกว่งช่วงกว้าง ก็เลยเอาช่วงเวลาใกล้ๆ ย้อนหลังประมาณ 1 ปี ที่ทั้งเห็นกรอบและสะท้อนสภาวะปัจจุบันได้ดี จะมีค่าเฉลี่ย P/E ที่ 12.4 เท่า ส่วน Forward P/E อยู่ที่ 9 เท่า ดูแบบนี้ประกอบกับทิศทางผลประกอบการที่เห็นการฟื้นตัวและมาตรการกระตุ้นจากภาครัฐ ถือว่ามูลค่าน่าสนใจ ไม่แพงต้องไปลุ้นโตเอา

แต่ลองเทียบกับคู่แข่งกันก่อน ในส่วน Alibaba มี P/E ที่ 18 เท่า ส่วน Pinduoduo อยู่ที่ 10.5 เท่า ซึ่งทั้งคู่มีผลประกอบการไตรมาสล่าสุดต่ำกว่าคาดการณ์ แต่อันนี้คือระยะสั้นก็อาจมีผิดคาดกันบ้าง

ส่วนพื้นฐานธุรกิจยังดูได้เปรียบ JD.com อยู่หลายขุม ดังนั้นเมื่อประกอบทั้งมูลค่ากับปัจจัยพื้นฐานแล้ว คู่แข่งอย่าง Pinduoduo น่าสนใจที่สุด ส่วน Alibaba ตลาดอาจให้ Premium มากกว่าบ้าง เพราะทั้งใหญ่ทั้งครบวงจรกว่า ก็ต้องบอกว่าแอบเทใจให้ Alibaba มากกว่า JD.com นิดนึง

8. ความเสี่ยงของ JD.com - ยังตอบไม่ได้ว่าเก่งขึ้นไหมแต่ที่แน่ๆคือช่วงนี้เฮงขึ้นนิดหน่อย

JD.com พึ่งพาตลาด e-Commerce ในประเทศจีนเป็นหลัก ซึ่งตอนนี้เข้าถึงจุดอิ่มตัวแล้ว ตอนนี้บริษัทกำลังเลือกทุ่มงบบุก Lower-tier ลุยตลาด Third Party แต่ก็มีขาใหญ่ประจำวงการอยู่แล้วทั้ง Alibaba และ Pinduoduo มีโอกาสสูงมากที่จะไม่ประสบความสำเร็จ

ถ้าไม่เชื่อว่าเอากันตายและความคาดหวังสูงขนาดไหน ก็ต้องหันไปดูงบ Pinduoduo ที่ยังโตนะ แต่ราคาหุ้นก็ร่วง เพราะ Temu โตน้อยลง อันนี้สะท้อนให้เห็นอีกว่ากระแสแพลตฟอร์ม e-Commerce พร้อมดรอปได้ในเวลาอันสั้น

ฝั่งตลาด First Party ที่เป็นทั้งจุดเด่นและแหล่งรายได้หลักก็ต้องใช้งบบำรุงและขยายระบบ Logistics ต่อไป ดังนั้นเป็นอีกความท้าทายของ JD.com ในการบริหารงบและจุดโฟกัสของบริษัท

เมื่อทิศทางธุรกิจกำลังจะเปลี่ยน ก็เลยทำให้การบุกตลาดต่างประเทศยังไม่น่าเห็นอะไรในช่วง 1 ปีต่อจากนี้ หลังเคยไปตลาดต่างประเทศด้วยโมเดล First Party แล้วยังไม่เจอความสำเร็จ ไม่สามารถสร้างปรากฏการณ์ให้ประชาชนในประเทศเหล่านั้นพูดถึงเหมือนอย่าง Temu ทำกับประเทศในอาเซียนได้เลย

ในขณะนี้เป็นที่ชัดเจนแล้วว่าจีนจะต้องเจอกับ Trade War 2.0 กับทรัมป์ และจะกระทบเศรษฐกิจภายในไม่มากก็น้อย แถมก็มีปัญหาลากยาวมา 2-3 ปีเป็นทุนเดิมอยู่แล้ว ถ้ามาตรการกระตุ้นจากรัฐบาลไม่เห็นผลแล้ว การเติบโตทั้งแง่รายได้และ Net Income ของ JD.com โดนแรงกระแทกแน่นอน

สุดท้ายขึ้นชื่อว่าเป็นบริษัทสัญชาติจีน เรื่องกฎระเบียบจากภาครัฐเป็นความเสี่ยงที่แทบจะเจอต้องเตรียมใจเจอไว้ตลอดเวลาอยู่แล้ว โดยเฉพาะการออกกฎระเบียบที่กระทบธุรกิจแบบไม่ทันตั้งตัว เช่น เมื่อ 3 ปีที่แล้ว มีการออกกฎระเบียบให้สถาบันติวเตอร์ต้องเป็นองค์กรที่ไม่แสวงหากำไร กระทบ TAL Education แบบพลิกหน้ามือเป็นหลังมือไปเลย

9. สรุป – ธุรกิจเดิมไม่ค่อยสำเร็จ ถึงเวลาเปลี่ยน แต่จะสายเกินไปหรือไม่?

JD.com เลือกบุกตลาด First Party ซึ่งเป็นตลาดที่ค่อนข้างเน้นคุณภาพและการบริการมากกว่าตลาด Third Party บริษัทเลยลงทุนธุรกิจอื่นโดยเฉพาะ JD Logistics ควบคู่ไปด้วย ซึ่งตามมาด้วยค่าใช้จ่ายลงทุนมหาศาล

แต่แล้วทิศทางตลาด e-Commerce ก็ชัดเจนขึ้น ผู้บริโภคหันไปเน้นตลาด Third Party ที่ขายสินค้าราคาไม่แพง ซื้อมาแล้วใช้ไม่ได้ก็ไม่เสียดาย ทำให้ JD.com ต้องยอมเปลี่ยนไปลุยตลาด Third Party ที่ซึ่งเต็มไปด้วยคู่แข่งระดับแข็งโป๊กทั้ง Alibaba และ Pinduoduo

ส่วนการเติบโตก็ค่อนข้างน้อย หาการเติบโตแรงกว่านี้ได้ทั่วไปในวงการหุ้นเทคโนโลยี ซึ่งค่า P/E ก็ได้สะท้อนว่านักลงทุนมีความคาดหวังกับบริษัทที่ไม่สูงมาก

แต่มาตรการกระตุ้นขนาดใหญ่จากภาครัฐเป็นความหวังใหม่ที่จะมาช่วยกระตุ้นการเติบโตของ JD.com ซึ่งในทางกลับกันถ้ามาตรการไม่สามารถกระตุ้นความมั่นใจในการใช้จ่ายของประชาชนได้ก็อาจพลิกด้านกลับเป็นความเสี่ยงต่อบริษัทแทน

สุดท้ายเส้นทางการเติบโตของ JD.com กับการเปลี่ยนทิศทางธุรกิจยังมีอยู่ แต่ช่วงแรกบริษัทอาจไม่คุ้นเคย ต้องใช้เวลาปรับตัว และแน่นอนว่าเวลามีไม่มาก แถมเต็มไปด้วยแรงกดดันและการแข่งขันที่ดุเดือด