หุ้น ISRG พักฟื้นไม่นาน แผลผ่าตัดเล็ก Intuitive Surgical บริษัทหุ่นยนต์ผ่าตัดกับโอกาสเติบโตตามยุคเทคโนโลยี [Review]

ทุกวันนี้การรักษาพยาบาลอาจเป็นเรื่องใกล้ตัวมากขึ้น เช่นเดียวกับการผ่าตัดที่ก้าวหน้าอย่างรวดเร็ว บางการผ่าตัดได้แผลเล็กนิดเดียวและใช้เวลาพักฟื้นไม่นาน ที่เป็นอย่างนี้ได้เพราะหุ่นยนต์ผ่าตัดถูกนำมาใช้มากขึ้น มองไปในอนาคตดูยังไงก็พอจะบอกได้ว่าหุ่นยนต์ผ่าตัดจะมีบทบาทมากขึ้นเรื่อยๆ

แล้วหุ้นบริษัทหุ่นยนต์ผ่าตัดก็ต้องมีอนาคตตามบ้างไม่มากก็น้อย Intuitive Surgical ชื่อบริษัทนี้ต้องติดอยู่ในทุกลิสต์บริษัทผู้นำในอุตสาหกรรมหุ่นยนต์ผ่าตัด วันนี้จะไปดูกันหน่อยว่ามีความน่าสนใจ น่าลงทุนหรือไม่?

ธุรกิจของ Intuitive Surgical - เจ้าตลาดหุ่นยนต์ผ่าตัด

Intuitive Surgical ผู้นำและเจ้าตลาดใหญ่แห่งวงการหุ่นยนต์ผ่าตัดสัญชาติสหรัฐฯ เมื่อครั้งแรกที่บริษัทเปิดตัวหุ่นยนต์ตระกูล ฏa Vinci เหล่าศัลยแพทย์ต่างมีคำถามว่าหุ่นยนต์จะมาแทนที่แพทย์ (ได้หรือ?) ทำไมต้องใช้หุ่นยนต์ผ่าตัด?

แต่จริงๆแล้วหุ่นยนต์เหล่านี้ไม่ได้ถูกออกแบบมาเพื่อแทนที่แพทย์ แต่เข้ามาช่วยงานผ่าตัดในจุดเล็กหรือละเอียดอ่อน และสร้างภาพ 3 มิติของพื้นที่ผ่าตัด ทำให้การผ่าตัดง่ายขึ้น แล้วก็เริ่มได้การใช้งานมากขึ้นเรื่อยๆ

Intuitive Surgical ให้คำนิยามผลิตภัณฑ์ของตัวเองว่า “มีประสิทธิภาพ/เป็นมิตร” ซึ่งเห็นได้ทั้งจากการเป็นเครื่องมือที่ช่วยให้แพทย์ทำงานง่ายขึ้น และผู้ป่วยเจ็บตัวหรือใช้เวลาพักฟื้นจากการผ่าตัดน้อยลง

บริษัทแบ่งช่องทางรายได้เป็น 3 ช่องทาง คือ Instruments & Accessories, Systems และ Services

Instruments & Accessories

ผลิตภัณฑ์หลักที่ต้องนึกถึงเป็นอันดับแรก คือ เครื่องผ่าตัดแบรนด์ Da Vinci มีตั้งแต่รุ่นเบสิค Da Vinci X, รุ่นผ่าตัดแบบแผลเดียว Da Vinci SP, รุ่นผ่าตัดหลายจุดที่ได้รับความนิยมที่สุด Da Vinci Xi และรุ่นล่าสุดที่ FDA อนุมัติให้ใช้งานไปเมื่อเดือน มี.ค. 2024 ที่ผ่านมา Da Vinci 5 มาพร้อมพลังประมวลผลแรงกว่า Da Vinci Xi 10,000 เท่า นอกจากนี้ยังมีผลิตภัณฑ์รองซึ่งเป็นกล้องส่องผ่าตัดชื่อว่า Ion

ในความจริงแล้วบริษัทไม่ได้มีรายได้หลักในกลุ่มนี้จากการขายหุ่นยนต์ผ่าตัด แต่มาจากการขายเครื่องมือและอุปกรณ์เสริม ยกตัวอย่างเช่น มือจับ มือผ่าตัด กล้อง (เทคโนโลยีกลุ่มนี้ของ Intuitive Surgical มีชื่อว่า EndoWrist) ใช้งานผ่าตัดได้ประมาณ 12-18 ครั้ง แล้วก็ต้องเปลี่ยน มองอีกมุมก็เท่ากับว่ายิ่งจำนวนการผ่าตัดด้วยหุ่นยนต์เพิ่มขึ้น บริษัทก็มีรายได้เข้ามากขึ้นตามด้วย

Systems

เมื่อขายหุ่นยนต์และเครื่องมือแล้ว ก็ต้องมีระบบใส่เข้าไปด้วย ซึ่งระบบนี้นอกจากเป็นระบบปฏิบัติการหรือซอฟต์แวร์พื้นฐาน ยังช่วยให้แพทย์ผ่าตัดโดยสร้างความเสียหายต่อแผลผ่าตัดให้น้อยที่สุด

และยังมีระบบ Intuitive Hub เก็บวิดีโอผ่าตัดเอาไปใช้รีวิวหรือแชร์เคสผ่าตัดกับคณะแพทย์เพื่อทำงานในเคสนั้นร่วมกัน รวมไปถึง My Intuitive ระบบเก็บข้อมูลเคสผ่าตัดที่ผ่านมาเพื่อเอาไปเซตระบบฝึกฝีมือผ่าตัด

Intuitive Surgical มีรายได้ส่วนนี้จากทั้งขายระบบใหม่ซึ่งก็มาพร้อมหุ่นยนต์ผ่าตัดใหม่ และสัญญาให้ใช้ระบบกับลูกค้า (เช่าระบบ) ซึ่งก็เป็นการเซ็นสัญญารายปีกับลูกค้า

Services

บริการซัพพอร์ตลูกค้าตลอดเวลา (เคสผ่าตัดจะเกิดขึ้นเมื่อไหร่ก็ได้) และมีบริการบำรุงรักษาระบบ ซึ่งบริษัทจะเซ็นสัญญารายปีกับโรงพยาบาลเมื่อมีการติดตั้งระบบ ซึ่งมองยังไงก็ต้องเซ็นไปจนกว่าจะเลิกใช้หุ่นยนต์ผ่าตัด และด้วยราคาเครื่องที่แสนแพงก็คงใช้นาน ซึ่งส่วนนี้เป็นรายได้ที่มี Margin สูง

เรียกว่าขายของทีขายครบวงจรเป็น Ecosystem และมีรายได้ทุกขั้น เริ่มตั้งแต่หุ่นยนต์ผ่าตัดพร้อมระบบ ต่อด้วยให้ลูกค้าใช้ระบบ แล้วจบด้วยบริการ

มาถึงตรงนี้จะเห็นว่าเมื่อมีการขายหุ่นยนต์ใหม่ก็ต้องขายระบบใหม่พ่วงไปด้วย ซึ่งบริษัทจะนับจำนวนการขายสินค้าใหม่ด้วยหน่วย ระบบ

ปี 2023 Intuitive Surgical มีรายได้ Recurring ถึง 83% จากการขายเครื่องมือและอุปกรณ์เสริม สัญญาให้ใช้ระบบ (เช่าระบบ) และบริการ ส่วน Nonrecurring 17% จากการขายระบบและหุ่นยนต์ผ่าตัดใหม่

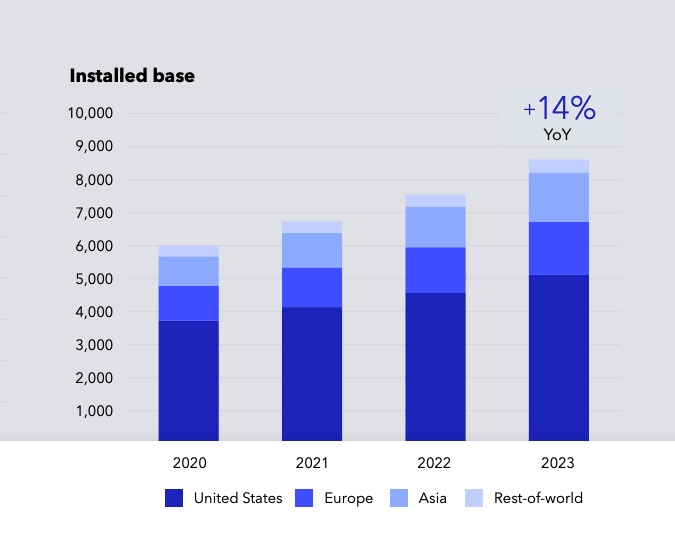

Q2/2024 มีลูกค้าใช้หุ่นยนต์และระบบทั่วโลกทั้งหมด 9,203 ระบบ แบ่งเป็นในสหรัฐฯ 5,385 ระบบ และนอกสหรัฐฯ 3,818 ระบบ มีลูกค้าติดตั้งระบบเพิ่ม 341 ระบบ จำนวนการผ่าตัดด้วยหุ่นยนต์ Da Vinci เพิ่มขึ้น 17% (YoY) มีสัดส่วนรายได้จาก Instruments & Accessories 61.9%, Systems 22.3% และ Services 15.8%

การเติบโต - รายได้ Snowball โตตามอุตสาหกรรมและการผ่าตัดที่มากขึ้น

ในสหรัฐฯ และประเทศพัฒนาแล้วบางส่วนอาจไปไกลกว่าประเทศอื่น แต่การใช้หุ่นยนต์ผ่าตัดยังเรียกได้ว่าตลาดนี้ยังแค่เริ่มต้น แสดงว่ามีโอกาสให้เติบโตได้อีกมาก

ซึ่งก็หลักๆ มาจากการผ่าตัดด้วยหุ่นยนต์ทำให้ผู้ป่วยเจ็บตัวน้อยลงมาก แถมใช้เวลาพักฟื้นสั้นลงด้วย เท่ากับว่าค่าใช้จ่ายส่วนนอนโรงพยาบาลก็จะลดลง ไม่เพียงแต่ผู้ป่วยถูกใจ ประกันเองก็ชอบเพราะโอกาสเกิดโรคแทรกซ้อนหรือความผิดพลาดในการผ่าตัดน้อยลง รักษาแล้วจบงานได้จริงไม่ยื้อจนงบบานปลาย

ดังนั้นช่วงนี้บริษัทมีงานที่ต้องทำแค่ลุยเปิดตลาดเพิ่มลูกค้าใหม่ แล้วจะเพิ่มส่วนไหน?

ตลาดหุ่นยนต์ผ่าตัดในสหรัฐฯ ประหว่างปี 2024-2030 คาดว่าจะเติบโตปีละ 8.2% อันนี้เป็นตัวเลขภาพรวม แต่ความต้องการใช้หุ่นยนต์ในการผ่าตัดบางจุดมีโอกาสเติบโตสูงกว่าภาพรวมตลาด เช่น ผ่าตัดเปลี่ยนข้อเข่าและสะโพก ถ้าบริษัทส่งผลิตภัณฑ์ตอบโจทย์ตลาดดีๆ ก็คว้าโอกาสจากจุดนี้ได้

ทีนี้ลองหยิบตัวเลขตลาดหุ่นยนต์ทั่วโลกระหว่างปี 2022-2032 คาดว่าจะเติบโตปีละ 15.7% พอดูประกอบกับตัวเลขระบบที่ลูกค้าติดตั้ง แสดงว่าบริษัทต้องเริ่มขยายตลาดไปบุกนอกสหรัฐฯ มากยิ่งขึ้น

สัดส่วน Install based ณ.ปัจจุบันของสหรัญฯเกินครึ่งพอจะอนุมานได้ว่ามีโอกาสการเติบโตในภูมิภาคอื่นๆอีกพอสมควร

ถามว่าแล้วจะบุกตลาดยังไงดี? ก็ต้องตอบว่าด้วยงานผ่าตัดเป็นงานที่อาศัยทั้งความแม่นยำและเชื่อถือได้ของเครื่องมือ ซึ่งบริษัททุ่มงบ R&D ส่งผลิตภัณฑ์ออกมาตอบโจทย์นี้จนนักวิเคราะห์มองว่าผลิตภัณฑ์ของบริษัทได้รับความเชื่อใจจากวงการแพทย์และยังเป็นผู้นำตลาดนี้

Intuitive Surgical น่าจะรู้เหมือนกันต้องใช้จุดแข็งนี้ไปบุกตลาดอื่น และอีกมุมก็คือ จุดแข็งนี้ก็ทำให้บริษัทมี Loyal Customer ถ้าจะซื้ออะไรเพิ่ม คงต้องนึกถึง Intuitive Surgical เป็นเจ้าแรก

งบการเงินและ Earning Call - โตต่อเนื่อง Margin สูง คุมค่าใช้จ่ายได้ดี

Q2/2024 Revenue ออกมาที่ $2,009.9 million เพิ่มขึ้น 14% (YoY) และ 6.3% (QoQ) โดย Instruments & Accessories เติบโต 16% (YoY), Systems 14% (YoY) และ Services 10% (YoY)

การเติบโตในส่วน Instruments & Accessories ประมาณ 17% มาจากจำนวนการผ่าตัดด้วยเครื่อง Da Vinci และ 82% มาจากจำนวนการผ่าตัดด้วยเครื่อง Ion

ส่วนการเติบโตของ Systems ที่มาจากลูกค้าซื้อระบบใหม่ (ซึ่งมาพร้อมเครื่องใหม่) เพิ่ม 341 ระบบ ในจำนวนนี้เป็นเครื่องตระกูล Da Vinci 70 ระบบ รวมแล้วเพิ่มจาก Q2/2023 ที่ติดตั้งใหม่ 331 ระบบ

Gross Profit Margin อยู่ที่ 68.3% เพิ่มจาก Q2/2023 ที่ 66.74% และ Q1/2024 ที่ 65.87% นับว่าทำได้ดีเลยทีเดียว อยู่ในช่วงขอบบนของ Gross Profit Margin ช่วงปี 2021-2024 ที่อยู่ระหว่าง 65-69%

ค่าใช้จ่าย SG&A อยู่ที่ $525.3 million ถึงจะเพิ่มจาก Q2/2023 และ Q1/2024 แต่ Revenue ก็เพิ่มตามด้วย เมื่อดูจากอัตราส่วน SG&A/Revenue นับว่าคุมค่าใช้จ่ายได้ดีโดยอยู่ที่ 26.1% ใกล้กับ Q2/2023 ซึ่งอยู่ที่ 26.4% และ Q1/2024 ที่ 25.99%

ส่วนค่าใช้จ่ายที่น่าสนใจสำหรับบริษัทซึ่งต้องพัฒนาเทคโนโลยีใหม่อยู่ตลอด คือ R&D โดย Q2/2024 อยู่ที่ $280.1 million เพิ่มจาก Q2/2023 ที่ $244.4 million แต่ลดจาก Q1/2024 ที่ $284.5 million

อัตราส่วน R&D/Revenue อยู่ที่ 13.9% รักษาระดับเดียวกับ Q2/2023 ซึ่งออกมาเท่ากันที่ 13.9% ลดลงเล็กน้อยจาก Q1/2024 อยู่ที่ 15%

สุดท้าย Net Income ออกมาที่ $526.9 million เติบโต 25.2% (YoY) แต่ลดลง 3.3% (QoQ) โดยมี Net Income Margin 26.22% นับว่าทำผลประกอบได้ดีเพราะเพิ่มจาก Q2/2023 ที่ 23.96% และลดลงเล็กน้อยเช่นกันจาก Q1/2024 ที่ 28.82%

Valuation - ของดีแต่ราคาสูงไปหน่อย Upside อาจเหลือไม่เยอะแล้ว

หลังประกาศงบ Q2/2024 ซึ่งรายได้มากกว่าคาดการณ์ 1.94% และ EPS มากกว่าคาดการณ์ 15.45% ราคาหุ้นพุ่งขึ้นทันที 9.34% ทำให้อัตราส่วน P/E อยู่ที่ 78.2 เท่า ชัดเจนว่ามูลค่าได้รับข่าวงบเซอร์ไพรส์ไปแล้ว ถามว่าแพงแล้วหรือยัง?

ค่าเฉลี่ย P/E ย้อนหลังตั้งแต่ Q2/2023 ถึงปัจจุบันอยู่ที่ 71.4 เท่า และเคยไปแตะระดับสูงสุดทร่ประมาณ 98 เท่า แต่ถ้าประกอบกับสตอรี่ทั้งความเป็นผู้นำตลาดและโอกาสเติบโตของอุตสาหกรรมที่ยังมีอยู่ คงใช้คำว่าไม่ถูก แต่ไม่แพงจนเกินไป ถ้าจะลงทุนแล้วไม่ได้รีบ เน้นหาโอกาสดีที่สุด น่าจะรอตอนจังหวะย่อตัวดีกว่า

ความเสี่ยง - Ecosystem แข็งแกร่ง แต่ก็มีคนรอบวกเยอะ ต้องพัฒนา Innovation อย่างต่อเนื่อง

อุตสาหกรรมนี้ถึงจะค่อนข้าง Niche แต่ก็เป็นอุตสาหกรรมที่มีการแข่งขันสูงมาก คู่แข่งพร้อมส่งเทคโนโลยีใหม่มารันวงการได้ทุกเมื่อ ถึงแม้ว่า Da Vinci จะครองตลาด แต่ถ้าบริษัทออกเทคโนโลยีใหม่ช้าหรือไม่ตอบโจทย์แล้วแก้ไขช้า ก็พร้อมถูกแย่งส่วนแบ่งตลาดได้เหมือนกัน

นอกจากนี้บริษัทพึ่งพาแหล่งรายได้ที่เชื่อมกับผลิตภัณฑ์เรือธงเพียงแค่ Da Vinci จุดนี้มีความเสี่ยงมากหากทิศทางเทคโนโลยีเปลี่ยนไป ซึ่งบริษัทอาจต้องเริ่มเพิ่มไลน์ผลิตภัณฑ์อื่นมาช่วยกระจายความเสี่ยง

สุดท้ายการเลือกตั้งประธานาธิบดีสหรัฐฯ ที่ใกล้เข้ามา มีสัญญาณความตึงเครียดด้านสงครามการค้าเพิ่มขึ้น ซึ่งอาจกระทบต่อทั้งสภาพเศรษฐกิจโลกและซัพพลายเชน แถมมีกฎเกณฑ์เข้มขึ้นอาจทำให้การตีตลาดใหม่ยากขึ้น

สรุป - ของดี ราคาสูง รอได้รอ รอไม่ได้ทยอยเข้าซื้อ

Intuitive Surgical อยู่ในอุตสาหกรรมหุ่นยนต์ผ่าตัดซึ่งถึงจะเริ่มพัฒนามาตั้งแต่ยุค 1980 แต่เริ่มได้รับการยอมรับและใช้มากขึ้นในช่วงไม่นานมานี้เอง ดังนั้นยังมีโอกาสเติบโตได้อีกมาก ซึ่งบริษัทต้องอาศัยความเป็นผู้นำและภาพลักษณ์แบรนด์ขยายตลาดไปนอกสหรัฐฯ ก่อนคู่แข่ง

อย่างไรก็ตามบริษัทนี้เป็นการลงทุนที่ต้องติดตามบ่อยหน่อย เพราะเป็นอุตสาหกรรมที่แข่งขันกันสูงมาก เดินเกมส์ปล่อยเทคโนโลยีช้าหรือผิดทางอาจโดนคู่แข่งแย่งส่วนแบ่งตลาดไปง่ายๆ ส่วนมูลค่าหุ้นรับงบที่โดดเด่นไปบ้างแล้ว แต่ยังไม่ถึงกับแพงมาก ถ้าจะลงทุนหาจังหวะดีๆ ไม่ต้องรีบก็จะสบายใจกว่า