Homerun ครั้งถัดไปของ Nvidia [Update]

สรุปงบการเงิน 2Q24

NVDA ถือเป็นหุ้นที่เรียกได้ว่าสร้างปฏิหารย์ได้เรื่อยๆเลย ตั้งแต่การเปลี่ยนตัวเองจากผู้รับจ้างผลิตชิ้นส่วนชิปที่เป็นสินค้าคอมโมดิตี้ไม่ได้มีความแตกต่างอะไรกับบริษัทอื่นๆ สร้างความแตกต่างด้วยการทำแบรนด์ชิปประมวลผลของตนเองเกิดเป็นแบรนด์การ์ดจอชื่อดังคือ GeForce

หลังจากนั้นใช้ความแข็งแกร่งของ GeForce สร้าง Ecosystem ของ Developer และพัฒนาภาษาพิเศษที่ใช้ในการควบคุม GPU ขึ้นมาชื่อว่า CUDA ผ่านไปไม่นานด้วยความแข็งแกร่งของบริษัท และความเชี่ยวชาญในการทำชิปที่เน้น Parallel Computing ซึ่งเป็นรากฐานของการต่อยอดไปสู่ Accerelated Computing ที่ใช้ในการสร้าง AI และเข้าสู่ตลาด Data Center

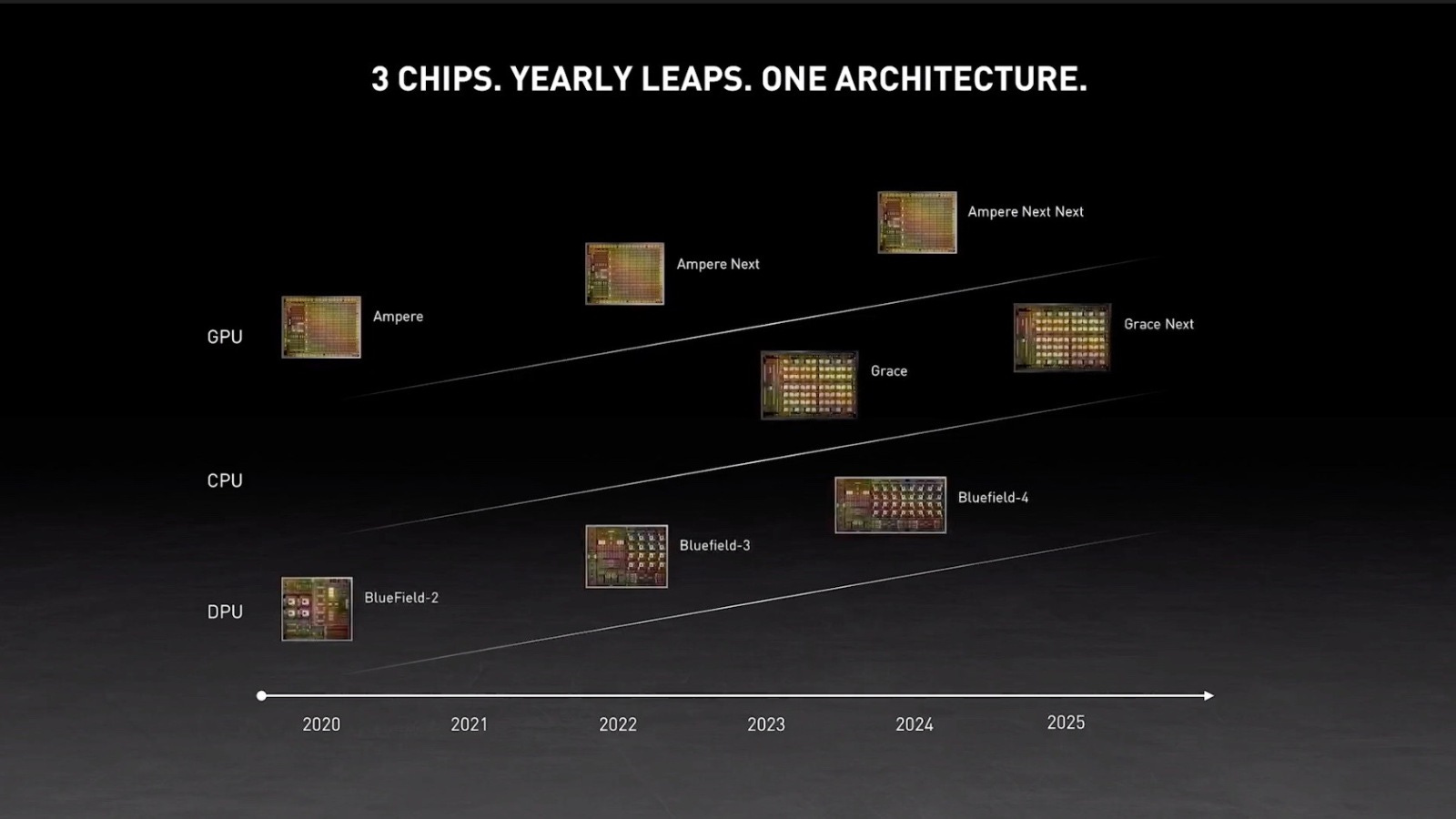

ณ.ปัจจุบัน Nvidia กำลังใล่บี้ตลาด Network ตลาด DPU (Data-Processing-Unit) ซึ่งใช้ควบคู่ไปกับตัวชิป และตลาด CPU ที่ใช้ร่วมกับ GPU ของ Nvidia

ในการประกาศงบครั้งล่าสุด Jensen Huang CEO ของ Nvidia บอกว่า Bluefield หรือ DPU ของ Nvidia จะเป็น Homerun อีกครั้งของบริษัท ดังนั้นอนาคตของ Nvidia อาจไม่ใช่แค่ GPU แต่จะมี DPU และ CPU อยู่ในนั้นด้วย เป็นส่วนผสมของการใช้งาน Machine Learning workload ที่เอาไว้ทำ AI

CEO บริษัทระดับโลกมูลค่า Trillion Dollar Present สินค้าด้วยการเอาระบบ Computing ออกมาจากเตาอบ 555 เพราะ It's been cooking for a while

งบการเงินของ Nvidia รอบนี้โดดเด่นมากๆ ทำได้ดีกว่า Guidance ที่ให้ไว้เมื่อ 3 เดือนก่อน

รายได้ 2Q24 13.55 Billion เติบโต 88% QoQ และ 101% YoY มากกว่า Outlook ที่ให้ไว้ที่ 11 Billion เกินคาดไป 23% แล้วถ้ามองย้อนกลับไปอีกนิด รายได้ 1Q24 นี่ 7.19 Billion เองนะครับ ถ้ารายได้โตขนาดนี้ไม่แปลกใจที่หุ้นจะขึ้นมหาศาลในระยะเวลาอันสั้น

ตัวจุดระเบิดให้รายได้ของ Nvidia โตเยอะมากๆคือ รายได้ของกลุ่ม Data Center อยู่ที่ $10.3 Billion โตขึ้นมา 141% QoQ และ 171% YoY ก่อนหน้านี้มีการเติบโตที่ชะลอตัวลง แต่กลับมาเติบโตใหม่ได้จากเหตุผล 2-3 ประการ

ความสำเร็จของ ChatGPT ที่ทำให้บริษัททั้งเล็กและใหญ่ต้องเร่งพัฒนา ซึ่งการเร่งพัฒนาหมายถึงการต้องซื้อ "เครื่องมือในการพัฒนา" นั้นคือชิปนั่นเอง

เมื่อ Demand ลูกค้ามา CSP (Cloud Service Provider) ก็ต้องเร่ง Upgrade ตัวเองเพื่อรับกับการเติบโตของลูกค้า

ตลาด Data Center on Cloud ขนาดใหญ่ถึงระดับ $1 Trillion การ Upgrade แต่ละครั้งจึงมีมูลค่ามหาศาล Jensen ประเมินว่าการ Upgrade อาจสูงถึง $0.25 Trillion ต่อปี

(FYI รายได้ Data Center ของ Nvidia ถ้า x4 แบบง่ายๆก็ปีละ $40 Billion 16% ของตลาด Upgrade ... แต่ไม่รู้จะ Sustainable มั้ยนะ?)

สัดส่วนรายได้ Data Center CSP เพิ่มขึ้นจาก 40% ใน 1Q24 มาเป็น 50% ในปัจจุบัน ถัดมาคือ Internet Companies (เดาว่า 30-40%) และ Enterprise (เดาๆๆ 10-20%) ที่เดา Enterprise น้อยสุดเพราะเป็นธรรมชาติของบริษัท Enterprise ที่มักจะทำอะไรช้าสุดเสมอครับ

สิ่งที่น่าสนใจคือ Networking Revenue ธุรกิจของ Mellanox ที่ Nvidia เคยไปซื้อมาตอนนี้โต Double YoY (ถ้าจำไม่ผิดเหมือนปีก่อนก็ Double ไปรอบนึง)

การขายชิปของ Nvidia ตอนนี้ไม่ได้ขายแค่ชิปแต่ขายไปทั้ง Supply Chain คือมีระบบ Networking ตามไปด้วย มี DPU ตามไปช่วย GPU ประมวลผล ที่ต้องมีระบบอื่นๆตามไปเพราะการใช้งาน Cloud ของ Data Center เขาไม่ได้ใช้งานชิปแบบ Stand-alone อันเดียว แต่เขาเอาไปทำงานร่วมกันหลายสิบหลายร้อยอัน

ดังนั้นระบบ Networking แบบเดิมๆจึงไม่ตอบโจทย์เพราะมี Throughput ที่ตำ่และ Latency ที่สูง นึกภาพคล้ายๆประตูก็ได้ครับ คือ Data ประมวลผลได้ดีแล้ว แต่ประตูมันเล็กทำให้ข้อมูลเคลื่อนไหวเข้าออกได้ช้าไปออกันอยู่หน้าประตูเกิดเป็น Bottleneck

ดังนั้นจึงต้องอาศัยระบบ Networking ที่ดีด้วย นอกจากนั้นยังมี DPU ที่คอยผลักและเคลื่อนย้าย Data ให้รวดเร็วขึ้น แทนที่ GPU จะมาทำหน้าที่นี้ ก็จะมีเวลาให้ GPU ไปทำงานที่เป็น High Value added ได้ DPU มารองรับการทำงาน Labor แทน

ขอเสริมตรงนี้หน่อยว่านวัตกรรมการผลิตชิปในยุคปัจจุบันมันไม่ง่ายเหมือนเมื่อก่อนแล้ว ใช้เทคโนโลยีสูงมากๆ ของเสียก็เยอะขึ้น ชิปตัวนึงคือแพงชิปหาย พลาดไป 1 ชิ้นคือมีจุก (H100 ของ Nvidia 1 ตัวคือ $40,000 หรือ 1.4 ล้านบาทเงินไทยครับ HGX A100 ตัวเก่าราคาอยู่ที่ $130,000 เงินไทย 4.6 ล้านบาทครับ)

ดังนั้นในตลาดตอนนี้เขาจึงไปพัฒนากันที่ระบบ Networking ว่าถ้าสามารถปลตล๊อคตัว Networking นี้ได้และเสริมตัว DPU เข้าไปจะทำให้ประสิทธิภาพของระบบในภาพรวมสูงขึ้นเอง โดยต้นทุนหรือเทคโนโลยีการผลิต GPU อาจจะเท่าเดิม ก่อนหน้านี้ Nvidia เลยไปซื้อ Mellanox มาแล้วเอาสินค้า Networking กับ DPU มาขาย Bundle ไปกับ GPU ครับ

GH200 Grace Hopper Superchip ที่รวมพลัง CPU DPU และ GPU ของ Nvidia โคตรพ่อโคตรแม่แห่งขุมพลังกำลัง ครั้งแรกในโลกจะเริ่มขายในไตรมาสนี้แล้ว ตัวนี้สามารถทำงานร่วมกันได้ถึง 256 ระบบพร้อมๆกัน (ของเก่าทำได้ 8 ระบบพร้อมกัน) ... สำหรับคนที่งงไม่เป็นไรนะครับผมกำลังหาเวลามาเขียนเรื่อง CPU GPU DPU ของ Nvidia ให้อยู่ครับ เดี๋ยวคงมีบทความตามออกมาหลังจากนี้ครับ

สำหรับธุรกิจ Gaming ต้องบอกว่า GeForce RTX ตัวใหม่ของ Nvidia 40 Series ได้รับผลตอบรับที่ดีมากๆ รายได้โต 11% QoQ และ 22% YoY 1Q24 ยังติดลบอยู่เลย แต่ก็ถือว่ากลับมาโตได้เรื่อยๆโต QoQ มาเป็นไตรมาสที่ 4 แล้วครับ

ซึ่งประเด็นของกลุ่ม Gaming เนี่ยมันอยู่ที่การ Upgrade ของนักเล่นเกมส์ Nvidia บอกว่ามี 47% ของ Installed Base ของ Nvidia GPU ที่ Upgrade มาเป็น RTX แล้ว 20% เป็นตัว Top ส่วนที่เหลืออีก 53% ที่ยังเป็นรุ่นเก่าอยู่ (GTX ลงไป) ดังนั้นคนเหล่านี้จึงมีโอกาสลุ้น Upgrade มาเป็นรุ่นใหม่

Automotive รายได้ลดลง 15% QoQ แต่โต 15% YoY ตัวนี้ผมว่าไม่น่ากังวลอะไร เพราะถ้าเราดูการเปิดตัวรถใหม่ๆตอนนี้ ส่วนใหญ่ใช้ Nvidia กับแทนทั้งหมด ดังนั้นก็แค่ a matter of time ว่าจะ Launch เมื่อไหร่ และจะใช้ระบบ Autonomous Driving ที่ Complex แค่ไหน รายได้ Nvidia ก็จะมาตามนั้นเลย

Professional Visualization Line GPU แบบมืออาชีพที่เขาเอาไว้ใช้ทำกราฟฟิก และตัดต่อหนัง โต 28% QoQ และ 24% YoY จากการออก Architecture ใหม่คือ Ada Architecture ทำทุกอย่างได้ดีขึ้น เร็วขึ้น ด้วยต้นทุนที่ต่ำลงซึ่งอันนี้มันจะไปพ่วงกับ Nvidia Ominiverse ที่ Nvidia พยายามจะสร้างให้มีโลกเสมือน ยกตัวอย่างคือถ้าเครื่องจักรตัวนี้วิ่งอยู่ในโลกจริงแบบไหน โลกเสมือนก็จะเป็นแบบนั้น ทำให้สามารถบริหารจัดการผ่านโลกเสมือนได้แบบ Real-time ซึ่งตรงนี้ผมเชื่อว่าหลายๆคนคงคิดว่าอีกนานกว่าจะมา เพราะมันจะคล้ายๆ Metaverse แต่ผมไม่คิดแบบนั้นเพราะ

Nvidia Omniverse มีการสร้าง Native Platform ชื่อ OpenUSD อันนี้ Nvidia เรียกมันว่าเป็น 3D Internet คอนเซพท์ของมันคือการเป็น Universal Language ให้กับโลก Internet คล้ายๆกับที่ HTML เป็น กำลังพยายามผลักดันให้เกิด โดย OpenUSD นี้เป็น Platform ที่ Adobe, Apple, Pixar, Autodesk ร่วมมือกันเป็น Alliance สำคัญยังไงเดี๋ยวเล่าให้ฟังอีกที แต่ที่แน่ๆคือโอกาสสำเร็จสูงอยู่และอาจจะมากันเร็วกว่าที่เราคิดนะครับ

ในมุมการทำกำไรรอบนี้ Nvidia ทำอัตรากำไรขั้นต้นได้ที่ 70% ถือเป็นหนึ่งในหุ้นที่มีกำไรขั้นต้นสูงมากๆตัวนึงเลยทีเดียวและนี่คือสิ่งที่ทำให้ Nvidia โดดเด่น และแตกต่างจากหุ้น Semiconductor อื่นๆ ถ้าตอนนี้ยังมอง Nvidia เป็น Semi อ่ะนะ .... ส่วนตัวผมมองเป็น Platform แล้วเพราะการที่ Nvidia ได้ GPM ระดับนี้ไม่ใช่เรื่องของการผลิตครับ แต่เป็นเรื่องของ Software และ Ecosystem ที่ Backup ตัวธุรกิจด้วย

Guidance รอบนี้ Nvidia มอง 3Q24 รายได้โตอีกเป็น $16 Billion โต QoQ อีก 18% และ YoY 321% ถือเป็นหุ้นค่าตัวระดับ Trillion ที่โตได้แบบโคตรโหดมากๆก็ต้องดูกันต่อว่าการลงทุน Upgrade ครั้งนี้ของ CSP และ Internet Companies จะต่อเนื่องแค่ไหน Nvidia ไม่ได้บอกไว้แต่ก็บอกว่าจะมีการ Ramp-up Supply ในไตรมาสถัดมารวมไปถึงปีหน้าด้วย โดย Key Driver หลักคือ Accelerated Computing และ Generative AI

"We have excellent visibitlity through the year and into next year" - Jessen Huang

ใน Earning Call รอบนี้พิเศษหน่อยตรง Jensen Huang ออกมาบอกให้ชัดๆเลยว่า Key Competitive Advantage ของ Nvidia คืออะไร

Architecture - การออกแบบวิธีการทำงานตั้งแต่ต้นจนจบ ที่สามารถทำงานได้แบบคล่องตัวและ Flexible ตั้งแต่ Data Processing ไปจนถึง Training และ Inferencing ทำงานทั้งหมดนี้ได้อย่างมีประสิทธิภาพจนมี Cost of Ownership ที่ต่ำมากๆ ประมาณว่าชิปอาจจะขายราคาสูง แต่ประสิทธิภาพสูงกว่าจนเอาไปทำงานแล้วได้ต้นทุนที่ถูกกว่าใช้ชิปราคาถูก สำหรับ Nvidia ราคาสูงอาจจะไม่ได้หมายความว่าราคาแพง

Installed Base - ผมว่ามันเริ่มต้นตั้งแต่ตอนทำ GeForce เลยทำให้มี User Base จำนวนมากจนต่อยอดมาพัฒนา CUDA ได้ และต่อยอดสู่อุตสาหกรรมอื่นๆในปัจจุบัน ยิ่งมีคนใช้เยอะมากแค่ไหน ยิ่งดึงดูด Developer ให้มาพัฒนาระบบที่ Based on Nvidia มากขึ้นเพราะมีผู้ใช้เยอะ ตรงนี้ AMD เองก็กำลังพัฒนาอยู่กำลังพัฒนาภาษา และ Developer Ecosystem ขึ้นมา แต่ต้องเหนื่อยหนักเพราะ Installed Base น้อยกว่า Nvidia แบบหลายเท่า

Reach - การที่ Nvidia ไปอยู่ในทุกที่ไม่ว่าจะเป็น CSP, Internet Company จนถึง Enterprise ต่างๆ ทำงานกับ VMWare ที่ Enterprise ใช้เป็น Operating System หลัก พอ Nvidia อยู่ในระบบของแทบจะทุกคนในโลก ใครจะสร้างระบบใหม่ๆก็มักจะหา Nvidia ก่อน

Scale and Velocity - สุดท้ายคือที่ Nvidia สามารถรักษาการเป็นผู้นำในทาง Hardware, Software และ Ecosytem ไว้ได้ก็เป็นเพราะการที่มี Scale ที่มากกว่าคู่แข่งแบบมีนัยยะ พลังการพัฒนาที่มากกว่า เมื่อก่อน Nvidia ออก Architecture ใหม่ทุกๆ 2 ปี ตอนนี้ออกใหม่ทุกๆ 6 เดือน โดยยังรักษา Margin ที่สูงเสียดฟ้าไว้ได้ด้วย

ทั้งหมดทั้งปวงนี้ทำให้ Nvidia สามารถที่จะตี Homerun ครั้งแล้วครั้งเล่าในอุตสาหกรรมต่างๆที่แตกต่างกัน (แต่มีความเกี่ยวข้องกันในเชิงการใช้ Heavy Computing workload) และคิดว่าการตี Homerun ในอุตสาหกรรม DPU Data Processing Unit ที่มี Product ชื่อ Bluefield ก็คงไม่ต่างกัน

"Bluefield as all of you know is a project really dear to my heart, and it's off to just a tremedous start. I think it's a home run." - Jessen Huang

ส่วนรายละเอียดอื่นๆที่น่าสนใจของ Earning Call รอบนี้มีอีกนิดหน่อยครับ

Board ของ Nvidia อนุมัติซื้อหุ้นคืนอีก $25 Billion จากที่เหลือวงเงินอีก $4 Billion ซื้อหุ้นคืนในตปท.ส่วนใหญ่ซื้อแล้วมักจะไปลดทุนครับ ไม่ค่อยเห็นกลับมาขายในตลาดซักเท่าไหร่นะ

Nvidia คิดว่าดราม่า Regulation ของการส่งชิปไปที่จีนน่าจะไม่มีเพิ่มเติมแล้ว ดังนั้นจุดนี้น่าจะเบาใจไปได้ส่วนนึง

ตอนนี้ตลาดกำลังอยู่ในช่วงของการ Transition จาก General Purpose Computing สู่ Accerelated Computing เพราะคนรู้แล้วว่าการใช้ Accerelated Computing คุ้มค่ากว่าเยอะแม้ต้องลงทุนสูงกว่า

สรุปคือ Nvidia รอบนี้ Beat ทุกสิ่งทุกอย่างแบบถล่มทลายมากๆ มากกว่าที่ Guidance ให้ไว้ แต่คำถามข้อใหญ่คือโมเมนตัมแบบนี้จะไปได้อีกไกลแค่ไหน หุ้น Nvidia ขึ้นมาจากจุดต่ำสุดที่ $108 ปัจจุบัน $460 หรือขึ้นมา 3.2x แล้ว ถามว่า Justify ไหม? ก็ลองย้อนกลับไปดูการเติบโตของรายได้และกำไรที่โตมามหาศาล

ผมคิดว่าจุดที่น่าจับตามองของ Nvidia ตอนนี้ไม่ใช่ปัจจัยเรื่องการโตหรือไม่โต แต่เป็นการรักษาการเติบโตนี้ไว้ให้ได้ ความเสี่ยงของ Nvidia อาจจะอยู่ที่ Supply ที่ต้องใช้ TSMC ผลิต ถ้าสามารถมาตามนัดได้หมดก็อาจจะทำให้สามารถรักษาการเติบโตไว้ได้ แต่ถ้ามีจุดที่ผิดพลาด หรือผ่านเฟสที่ทุกคนแห่ซื้อระบบ Computing ของ Nvidia เร็วกว่าที่คิด น่าจะมีการปรับฐานของกำไรและอาจเกิดจังหวะให้ซื้อได้ในราคาที่ดีอีกครั้ง

Nvidia ตอนนี้ถือว่าเป็นจุดที่เล่นยากเหมือนกันเพราะขึ้นมาพอสมควร ราคานี้ไม่ได้เปรียบเท่าไหร่ แม้ตัวหุ้นจะเป็นธุรกิจที่ดีเยี่ยม การเติบโตชัดเจน แต่อย่าลืมว่า Nvidia เป็น Cyclical play ประเภทนึง ถ้าเข้าผิดจังหวะอาจต้องรอนานมากกว่าหุ้นจะกลับมาขึ้นอีกครั้ง ดังนั้นถ้าใครจะเล่นอย่าลืมกำหนดกลยุทธ์ทางหนีที่ไล่ให้ดีว่าถ้าเหตุการณ์ไม่เป็นอย่างที่คิดจะแก้ยังไง?