หุ้น CFLT Confluent เติบโตด้วยเทรนด์ Data In Motion Part 1 [Deep Dive]

ในยุคที่ใช้แค่ Big Data ไม่เพียงพอ แต่ต้อง Real-Time ด้วย

หุ้น CFLT เป็นหุ้นที่ Trendlongtun Community Vote เป็นหุ้นที่อยากรู้เป็นอันดับ 2 รองจากหุ้น RBLX วันนี้ผมจึงมาทำตามสัญญาเขียน Deep Dive ให้นะครับ

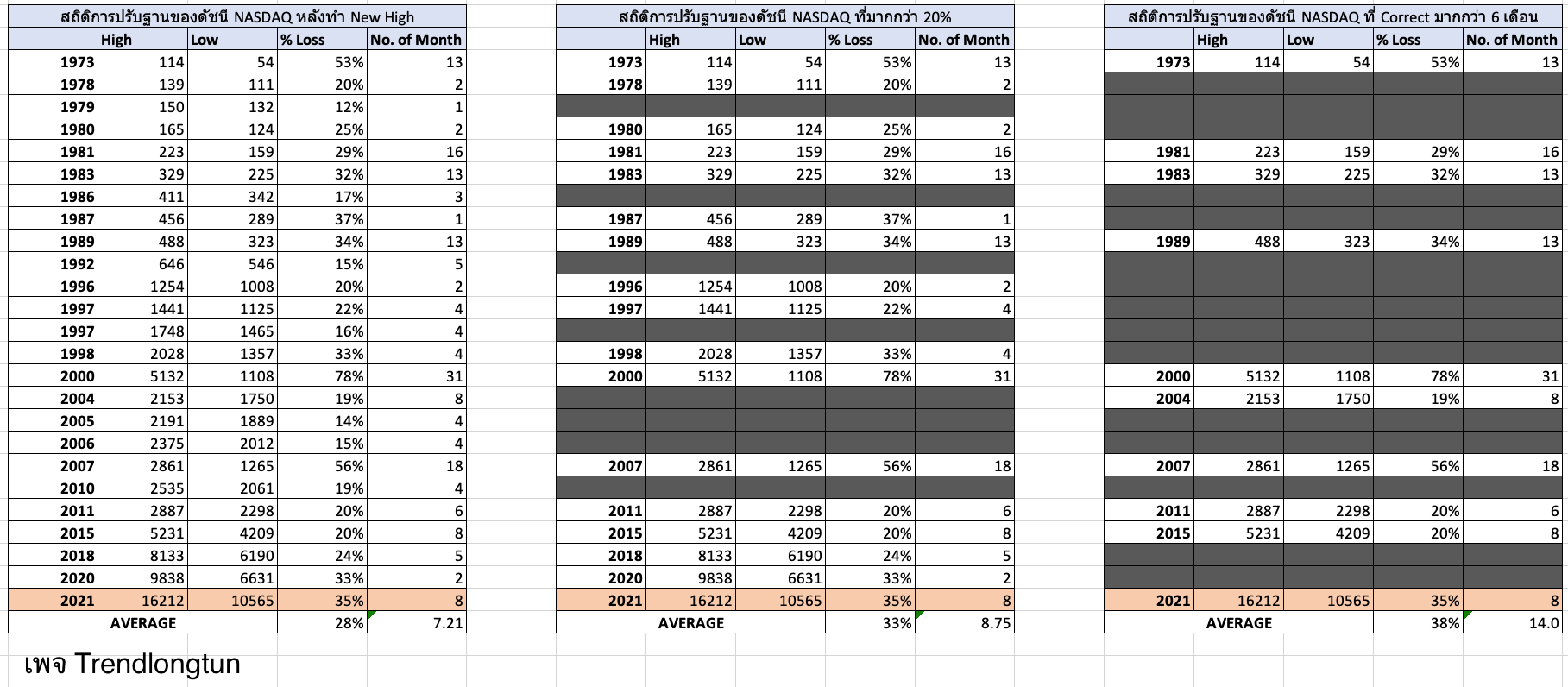

หุ้น CFLT เป็นขาลงมาอย่างยาวนาน ราคาหุ้นเคยพีคสุดที่ 95 เหรียญ ปัจจุบันลงมาเหลือ 27 เหรียญ และเคยลงไปต่ำสุดที่ 16.5 เหรียญ นับเป็นการลดลงจากจุดสูงสุดถึง 83%

จากจุดสูงสุดจนถึงปัจจุบันหุ้น CFLT เป็นขาลงมาแล้วราวๆ 9 เดือน ส่วนตัวคิดว่าขาลงได้ดำเนินมาเกินกว่าครึ่งทางแล้ว โดยเฉลี่ยแล้วหุ้นมักจะเริ่มมีการกลับตัวได้ในช่วง 12-18 เดือน

ผมลองนั่งทำข้อมูลการปรับฐานของดัชนี NASDAQ ดูพบว่าค่าเฉลี่ยของระยะเวลาในการปรับฐานคือ 7.2 หรือแถวๆ 8 เดือน ณ.ปัจจุบันเราก็ปรับฐานกันมาแล้ว 8 เดือนพอดี ส่วนความรุนแรงเฉลี่ยของการปรับฐานอยู่ที่ 28% ซึ่งตอนนี้เราก็ปรับฐานกันมาแล้ว 35% ถือว่าสูงกว่าค่าเฉลี่ย และสูงกว่าการปรับฐานทั้งหมดในอดีตยกเว้นปี 1973 1987 2000 และ 2008

และถ้าเราเอาข้อมูลของปีที่ปรับฐานน้อยกว่า 20% ออกไปเหลือแต่ปีที่ปรับฐานมากกว่า 20% จะเห็นว่าค่าเฉลี่ยของการปรับฐานหนักขึ้นจาก 28% มาเป็น 33% ซึ่งตอนนี้เราก็ปรับมามากกว่า 33% แล้ว

ถ้าไม่สนเรื่องความหนักหน่วงของการปรับฐานแต่เอาเป็นช่วงเวลาแทน ผมลองเลือกเฉพาะช่วงที่มีการปรับฐานมากกว่า 6 เดือนออกมา จะเห็นว่าค่าเฉลี่ยจำนวนเดือนของการปรับฐานเพิ่มขึ้นจาก 8 เดือนมาเป็น 14 เดือน และข้อมูลตรงนี้แหละที่ผมคิดว่าน่าสนใจ และคิดว่าช่วง 3-6 เดือนข้างหน้าต่อจากนี้ไปจะมีโอกาสเป็นจุดพลิกผันของตลาดหุ้นสูงไม่น้อย

ไม่ใช่เพราะสถิติอย่างเดียว แต่จาก Earning Call ผมเริ่มแยกหุ้นที่มี Outlook ค่อนข้างดีแต่ราคาตกลงมา กับหุ้นที่ Outlook แย่และน่าจะกำลังถูกปรับเป้าออกได้ เราจะเริ่มเห็นหุ้นผู้นำตลาดหลังวิกฤตปรากฎตัว และจะเริ่มลงน้อยกว่าตลาด

และถ้ามาคิดดูดีๆอีก 3-6 เดือนข้างหน้าปัญหาเรื่อง Inflation อาจกลายเป็นอดีต และถูกแทนที่ด้วย Recession แทน ทำให้ FED มีโอกาสที่จะปรับ Action จากการเพิ่มดอกเบี้ยไปลดดอกเบี้ยแทน

แต่ในกรณี Worst case เราอาจต้องรอไปอีก 23 เดือนหรือราวๆ 2 ปีและหุ้นจะลงไปอีก 60-70% จากตรงนี้เพื่อให้เท่ากับ Magnitude การลงที่แย่ที่สุดในประวัติศาสตร์ของ NASDAQ คือ Dot.com Bubble

อย่างไรก็ตามตลาดหุ้นไม่ได้จบที่การลงแต่มักจะตามมาด้วยขาขึ้นที่รุนแรงเสมอ หุ้น Technology ในตลาดตอนนี้หลายตัวมีสถานะทางการเงินที่ยอดเยี่ยม หลายๆกลุ่มมีรายได้ที่มั่นคงกว่าหุ้นที่อยู่ในช่วงปี 2000 มาก

ผมเชื่อว่าหุ้น Tech หลายๆตัวจะฝ่าวิกฤตครั้งนี้ไปได้ จะมีบางตัวหายไปจากตลาด (ซึ่งก็เริ่มเห็นกันแล้ว) และจะมีบางตัวขึ้นมากกว่า 10 เด้งหลังจากนี้ ดังนั้นนี่คือสาเหตุที่ผมยังคงให้น้ำหนักกับการศึกษาหุ้นที่ยอดเยี่ยมอย่างต่อเนื่อง ผมเชื่อว่าฟ้าหลังฝนจะงดงามเสมอ

ทั้งหมดนี้ไม่ได้เกี่ยวอะไรกับ CFLT ซะเท่าไหร่ 555 ผมจะเข้าเรื่องแล้วนะครับ ขออภัยที่ Intro ซะนาน .... เอาเป็นว่าหนึ่งในกลุ่มหุ้นที่ดี ผมว่าน่าสนใจคือกลุ่ม SaaS และ Cloud ที่ยังคงมี Outlook การเติบโตที่ไม่ได้เลวร้ายมาก แถมธุรกิจอยู่ในเมกะเทรนด์ที่น่าจะยังเติบโตไปอีกมาก ดังนั้นจึงควรค่าแก่การศึกษาครับ

มาดูกันว่าหุ้น CFLT มีอะไรน่าสนใจ

1. จุดเด่นของหุ้น CFLT

หุ้น CFLT มี Sizing ที่น่าสนใจขนาดไม่เล็กไม่ใหญ่ที่ราวๆ 7.6 Billion สมมุติว่าอีก 10 ปีโตไป 10 เด้งจริง ก็ 75 Billion ไม่ได้ดูเวอร์วังอะไรมาก (เทียบกับซื้อ AAPL แล้วหวัง 10 เด้งคือ 24 Trillion อ่ะ โอกาสโตเยอะๆของหุ้น CFLT น่าจะมีมากกว่า)

Confluent เป็น Cloud Infrastructure ที่ Product มีความ Unique สูงมากๆ Confluent เขาบอกว่าเป็น Platform Data-In-Motion หรือระบบสมองส่วนกลางจัดการข้อมูลของการทำงานทุกอย่างในบริษัทที่ให้ความสำคัญกับการทำงานแบบ Real-Time .... อ่าฮ้าฟังดูสำคัญไม่น้อยเลย

Product ของ Confluent เป็น Middleware ประเภทหนึ่งที่อยู่ตรงกลาง และมี Natural Network Effect จากการใช้งานและ Use case ที่มากขึ้น ทำให้ Platform ยิ่งมี Value สูงขึ้น

บริษัทเป็นผู้นำของ Platform Data-in-Motion TAM Enterprise Infrastructure Software ขนาด 50 Billion ซึ่งเติบโต CAGR 22% จากปี 2021-2024

ระบบ Opensource Apache Kafka ที่ถูกใช้โดย 70% ของบริษัท Fortune 500 ซึ่งมีโอกาสเปลี่ยนมาใช้บริการแบบจ่ายเงิน มีฟังก์ชั่นทำไว้ให้แล้วที่ Confluent แทน

บริษัทมีรายได้ต่างประเทศที่ 36% ใช้กันแล้วกว่า 100 ประเทศ โอกาสจะโตไปเป็น SaaS ที่ใช้กันทั่วโลกมีสูง

บริษัทเป็น Founder-Led หรือบริหารโดยผู้ก่อตั้ง ซึ่งส่วนใหญ่แล้วมักจะมีโอกาสเติบโตจนใหญ่ได้มากกว่า บริษัทที่เป็น Professional Management มาบริหาร

บริษัทพึ่งก่อตั้งในปี 2014 มาถึงตอนนี้ 8 ปีเท่านั้นก็สามารถเข้าตลาดหุ้นได้แล้ว คุณภาพของทีมงานต้องถือว่าเข้มมากๆ

Net Retention rate ที่สูงถึง 130% ถ้าเป็นลูกค้าที่ใช้เป็น Hybrid Cloud NRR สูงถึง 150% สำหรับ Enterprise Software ถือว่าอยู่ในระดับ Top Decile เลยครับ

ในระยะ Late Stage Product ของ Confluent จะถือว่าเป็น Mission Critical ที่ลูกค้าจะเลิกใช้ได้ยากมากๆ

รายได้รวมโต 64% RPO โต 96% โตมากกว่ารายได้ และเฉพาะรายได้ Confluent Cloud โต 180% YoY ถือว่าเป็นหนึ่งในบริษัทที่เติบโตสูง

บริษัทมีการ Raise Guidance ของปี 2022 ขึ้น ท่ามกลางหุ้นตัวอื่นๆที่ลด และ Guidance ที่ให้ CFLT มีโอกาสที่จะ Bottom ในเชิงของการขาดทุนในปี 2022 ตรงนี้ผมว่าก็น่าสนใจมากๆ

ในเชิงของราคาหุ้นเองโดนปรับเป้าลงมาตั้งแต่เดือนพฤศจิกายนปีที่แล้วมาถึงตอนนี้ประมาณ 7-8 เดือนแล้ว ตอนนี้ราคาหุ้นอยู่ Lower Bound ของราคาเป้าหมายของนักวิเคราะห์ ถ้าบริษัทยังเติบโตได้ดี โอกาสถูกปรับเป้าเพิ่มมีสูง

มาดูธุรกิจของ Confluent กันครับ ว่าที่บอกว่า Data In Motion ตกลงเขาทำอะไรกันแน่ ! แต่ก่อนไปดูกัน ..... ขอนำเสนอสิ่งที่น่าสนใจจากทางเพจครับ ^_^ .... งาน Webinar ล่าสุด Mission Critical "Software is Eating the World" เจาะลึกหุ้น Software !

_________________________________________________

สัมมนาออนไลน์ Trendlongtun Deep Dive Webinar

||||| MISSION CRITICAL - The World of Software |||||

_________________________________________________

Deep Dive Webinar ที่สองของเพจมาแล้วนะครับ ตอนนี้ไม่ว่าจะทำธุรกิจอะไร มันหนีไม่พ้นต้องใช้ Software และ Cloud จริงๆ ดังนั้นรอบนี้เป็นการเอาหุ้น Software, SaaS และ Cloud ทั้งหลายมาชำแหละ เปรียบเทียบให้เห็นความแตกต่าง และเจาะลึกกลยุทธ์การเติบโต + ประเมิน Valuation เน้นๆสไตล์บทความเทรนด์ลงทุน Deep Dive ที่ทุกคนกำลังอ่านอยู่นี่ครับ ^_^

1 สัมมนา กับหุ้น Software 28 ตัว !!! ครบจบใน 2 วัน !

The Hyperscaler - AMZN vs MSFT vs GOOGL 3 ตัวนี้จะเน้นไปที่ธุรกิจ Cloud นะครับ

Data Cloud - SNOW vs Databrick (IPO)

Data Infrastructure - CFLT ESTC MDB

Observability & Monitoring Tools - DDOG vs SPLK vs NEWR

Cybersecurity - CRWD vs S และ หุ้น NET vs ZS

Commerce Software - BILL GLBE SHOP BRZE

Metaverse Software - U

DarkHorse Review - UPST

Chinese Software Review - TUYA WEIMOB KINGDEE GLODON FSLY

Legacy Software Review - CRM ADBE

Deep Valuation - SNOW, CFLT, GLBE, DDOG, CRWD

รายละเอียดงานสัมมนา

ช่วงเวลาของสัมมนาเบื้องต้นน่าจะเป็นช่วงเดือนกันยายน หลังงบออกหมดแล้วนะครับ วันและเวลาที่ชัดเจนจะแจ้งอีกครั้งก่อนทำการโอนเงินครับ

สัมมนา 2 วัน ออนไลน์ 100% ช่วงเวลาเป็นวันเสาร์นะครับ มีคลิปให้ดูย้อนหลังได้ 2 ปีครับ

ปีนี้จัดรอบเดียว รับ 50 ท่านครับ รอบต่อไปคือปีหน้าครับ

สไลด์ 500+ หน้า คัดเนื้อๆครับ

เข้ากลุ่ม Exclusive สำหรับ Trendlongtun Deep Dive ใช้ในการสอบถาม Update ข่าว และมีสัมมนา Update หุ้นเทคโนโลยีที่น่าสนใจรายเดือนให้ครับ (สำหรับท่านที่เข้ากลุ่มมาแล้ว จะได้รับเป็นส่วนลด 500 บาทสำหรับงานถัดไปแทนครับ)

สิทธิในการจองสัมมนา Online ประจำปี "เทรนด์ลงทุน 2023 Preview" ก่อน Public ครับ

สำหรับคนลงทะเบียน Early Bird จะได้ราคาพิเศษ 8,200 บาทครับ พอกำหนดวันได้แล้วจะปรับขึ้นเป็นราคาปกติต่อไปครับ

ลงทะเบียนจองสิทธ์และอ่านรายละเอียดเพิ่มเติมได้ที่นี่ หรือกดที่ปุ่มด้านล่างได้เลยครับ

_________________________________________________

หรือถ้าอยากสอบถามข้อมูลเพิ่ม IB เพจ Trendlongtun ได้เลยครับ → https://m.me/trendlongtun?ref=av_ev

หรือ ADD Line แล้วถามได้เลยครับ https://line.me/ti/p/@trendlongtun

_________________________________________________

2. หุ้น CFLT ทำธุรกิจอะไร?

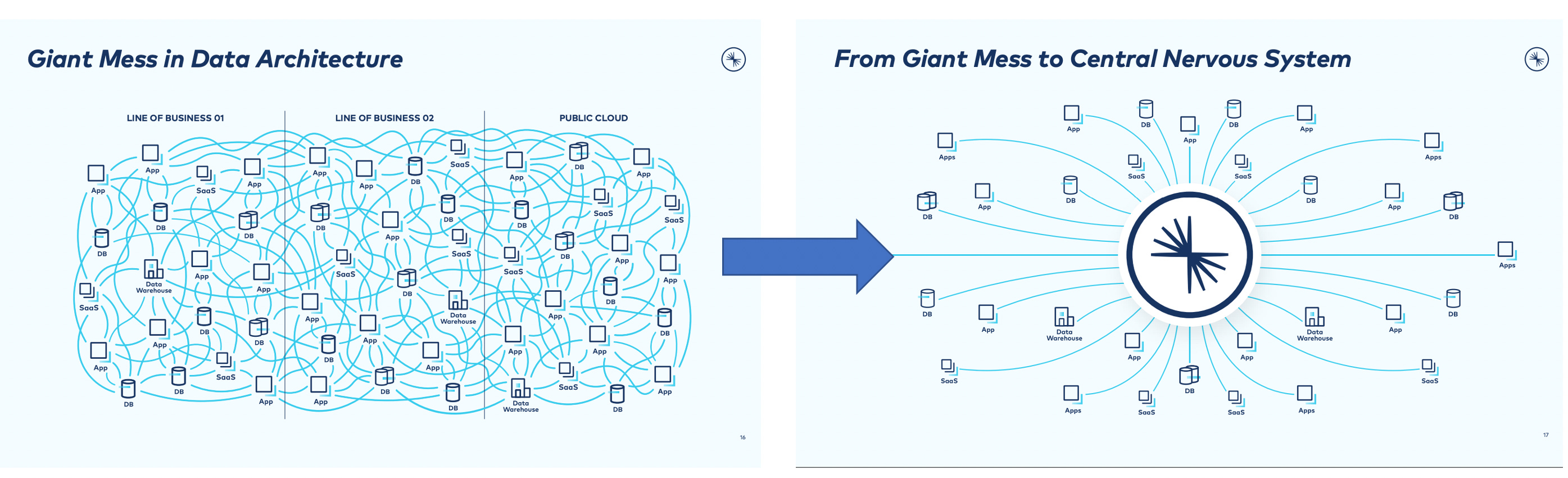

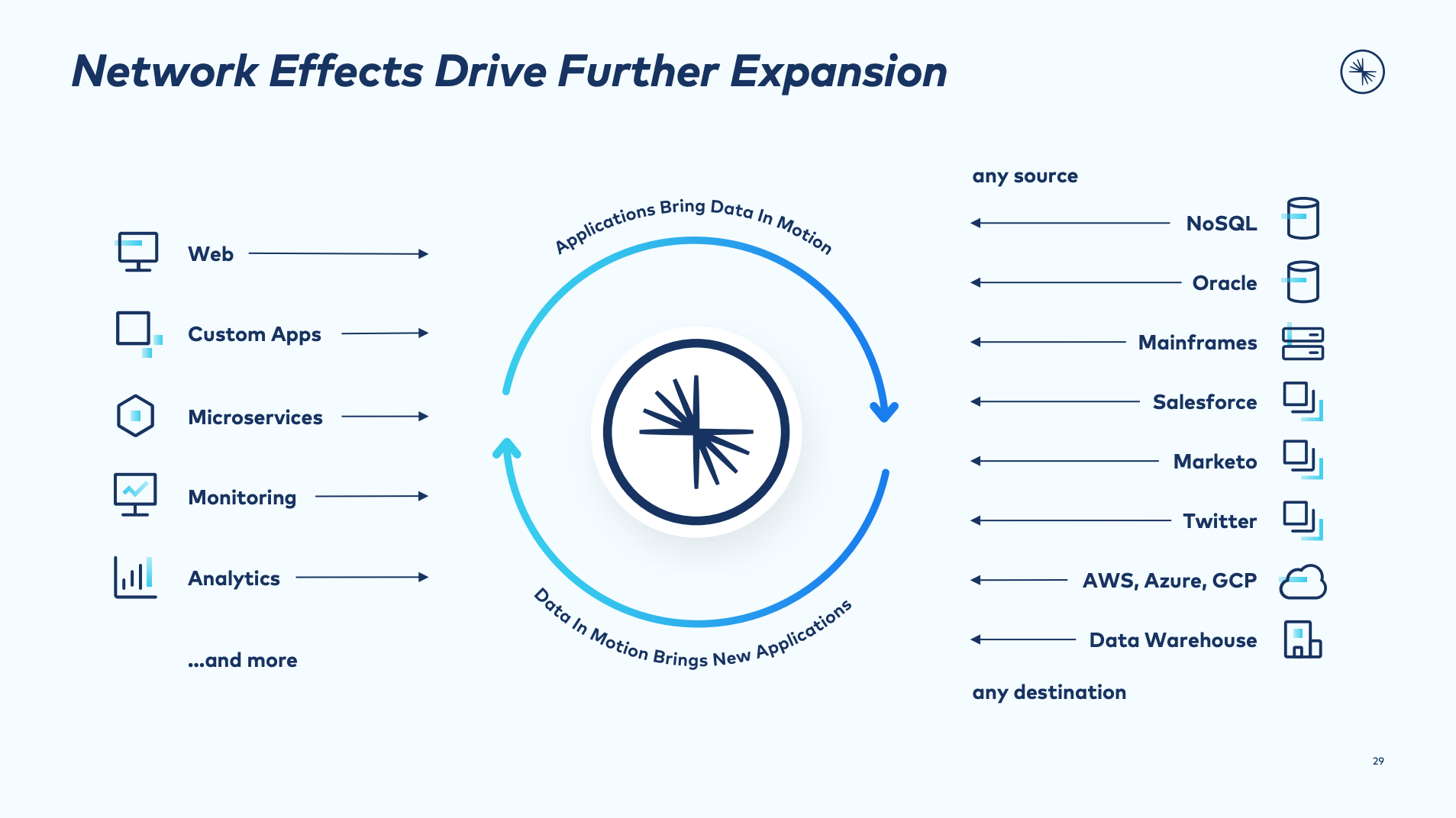

ก่อนทำความเข้าใจธุรกิจของ Confluent ต้องเข้าใจปัญหาที่บริษัทพยายามแก้ก่อน ปัญหาของยุคปัจจุบันคือ Traditional Database Technologies ไมได้ถูกออกแบบมาให้อัพเดทข้อมูลแบบ Real-Time แต่ธุรกิจบางอุตสาหกรรมต้อง Update ตลอดเวลาเช่น Finance, E-commerce หรือ Media ส่งผลให้เกิดอาการ Data Siloเกิดขึ้น คือข้อมูลมันต่างคนต่างอยู่ไม่ทำงานด้วยกัน ไม่อัพเดทซึ่งกันและกัน

นึกภาพว่า เราทำธุรกิจร้านขายร่ม แต่มันเป็นหน้าร้อนดังนั้นจึง Stock ร่มไว้แค่ 100 คัน แต่ทันใดนั้นเองพายุดันเข้าฝนตกกระหน่ำมาก ร่ม 100 คันใน Stock ขายหมดภายใน 3 นาที แต่กว่าส่วนกลางจะรู้ว่าหมดแล้วอาจจะรอจนถึงสิ้นวัน ถึงจะรู้ว่า Stock ร่มหมดแล้วเติม กว่าจะส่งมาถึงใช้เวลา 3 วัน ทำให้ร้านเสียโอกาสในการขายร่มตอนพายุเข้าไป ร้านคู่แข่งที่มีการอัพเดท Realtime กว่าคว้าโอกาสในการขายไป ถ้ามีการ Update ข้อมูลวินาทีต่อวินาที เหตุการณ์แบบนี้จะไม่เกิดขึ้น

Jay Kreps CEO ของ Confluent ตอนนั้นยังทำงานอยู่ที่ Linkedin ก็เลยสร้าง Apache Kafka ขึ้นมาซึ่งเป็น Opensource Event Streaming Platform ทำหน้าที่ Distributed event store และ streaming processing platform ... อารมณ์เป็น Software ที่ใช้ในการจัดระเบียบ อัพเดทข้อมูล จาก Database ทุกมุมของบริษัทให้เชื่อมต่อและอัพเดทถึงกันตลอดเวลา

ทีนี้ประเด็นมันก็อยู่ที่ว่า Apache Kafka ใช้ฟรี แล้วทำไมต้องใช้ CFLT ด้วย? บริษัทเขาให้คำจำกัดความว่า CFLT เป็น Production Ready Application ใช้ได้เลย Scaling Elastically ถ้าใช้แล้วชอบก็ขยายงานง่ายมากๆเพราะบริษัทเตรียมไว้ให้หมดแล้ว ต่อไปไม่ว่า Developer จะสร้างอะไรขึ้นมาจะเชื่อมต่อโดยใช้ CFLT เป็นศูนย์กลางได้หมด

นึกภาพว่า Apache Kafka เป็นรถส่งของที่ให้มาแต่เครื่องยนต์คุณต้องไปสร้างตัวถัง ล้อรถ กระจก ทุกอย่างทำเอง มันใช้เงิน และเสียเวลา

แต่ถ้าใช้ Confluent บริษัทจะทำทุกอย่างมาให้หมดแล้ว แค่บอกมาว่าจะทำอะไร บริษัทจะเอาล้อรถ และกระจกตามสเปคที่คุณบอกมาประกอบเป็นรถส่งของให้ใช้ได้ทันที แถมสร้างโดยบริษัทที่เจ้าของคือคนสร้าง Kafka มันต้องเชื่อถือได้อยู่แล้ว !!!

เดี๋ยวนี้เวลาเป็นเงินเป็นทอง แถมบริษัทไม่อยากเอา Developer ที่มีไปสร้างสิ่งที่ใช้เวลามากแต่ไม่ได้สร้างยอดขายทำกำไรให้บริษัท เช่นรถส่งของ นอกจากนั้นถ้าคุณมีรถส่งของคุณยังต้องคอยดูแลรถ หาคนขับ เปลี่ยนน้ำมันเครื่อง ภาระตามมาอีกมากมายที่คุณต้องหาคนมาดูแลถ้าจะใช้ของ Opensource

แน่นอนว่าไม่มี Developer คนไหนอยากทำ !!! เพราะมันเป็นงาน Labor ที่ต้องทำแต่ไม่สร้างผลงาน และบริษัทก็ไม่อยากเอา Developer เก่งๆของตนเองไปทำ เอาเวลาไปทำอย่างอื่นให้ชนะคู่แข่งดีกว่า ดังนั้นคำตอบที่ดีที่สุดคือการใช้เงินฟาดแล้วจบ ได้ของมา ใช้ได้ทันที ไม่ต้องมานั่งดูแล แถมราคารวมๆแล้วถูกกว่าทำเอง !

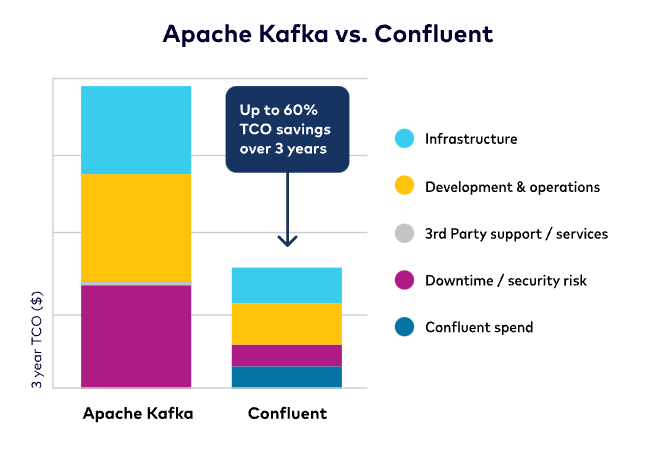

ด้วย Pain point นี้จึงเป็นต้นกำเนิดของ Confluent ครับ โดยบริษัทบอกว่าการมาใช้ Confluent นั้นมันถูกกว่าการไปทำเองถึง 60% ในระยะเวลา 3 ปี

การใช้ Confluent จะทำให้ Point-to-Point Data Flow หรือจุดเชื่อมต่อข้อมูลต่างๆมีความเป็นระเบียบเรียบร้อยมากขึ้นและลูกค้าสามารถใช้ประโยชน์จาก Platform ได้สูงสุด โดยหลักๆแล้วลูกค้าจะได้ประโยชน์มากกว่า Apache Kafka ดังนี้

ใช้ข้อมูลที่มีอยู่ได้เป็นประโยชน์มากกว่าตอนที่เป็น Data-at-Rest (ตรงข้ามกับ Data-in-Motion)

ใช้งานได้ทันทีผ่าน Ecosystem Connectors กว่า 120 แบบและ Function ต่างๆที่สร้างไว้ก่อนแล้ว

ลูกค้าสามารถเริ่มต้นง่ายๆด้วยระบบ Pay-as-you-go ได้ด้วย ไม่ต้องมานั่งกังวลว่าจะต้องจ่ายเท่าไหร่ ซื้อแพคเล็ก-ใหญ่แค่ไหน

พอลด Cost ค่าใช้จ่ายลงได้ Return on Investment ก็สูงขึ้น

ใช้ได้ทั้งแบบ Hybrid Multi-Cloud และ On-Premise เชื่อมต่อถึงกันได้หมด

ปลอดภัยหายห่วงด้วย Enterprise-Grade Security

Developer Community ที่แข็งแกร่ง อันนี้เป็นบุญเก่ามาจากตอนทำ Apache Kafka มีสมาชิกกว่า 60,000 คน มีฟังกชั่นที่บริษัทพัฒนาทั้งแบบ Community License และ Commercial ลูกค้าไปลองใช้ฟรีก่อนได้

ประโยชน์ของการ Upgrade มาใช้ Confluent มีตัวเลขยืนยันที่ชัดเจนคือการที่บริษัทมี ARR สูงขึ้นจากลูกค้าเดิมอย่างรวดเร็ว บ่งบอกถึงการใช้งานที่ลูกค้าใช้แล้วประทับใจก็ขยายเพิ่มไปเรื่อยๆ

ดังนั้นการใช้ Confluent จึงมีแต้มต่อจากการใช้ Kafka พอสมควรทีนี้เรามาดูกันว่าแล้วบริษัททำเงินยังไง?

3. Business Model ของ Confluent

Confluent ขายแพคเกจอยู่ 2 แบบด้วยกันคือ Confluent Platform และ Confluent Cloud

Confluent Platform มีสัดส่วนรายได้ 59% เป็นค่า Subscription Enterprise-Ready Self-managed Software ที่ติดตั้งลงบน Server ของลูกค้าไม่ว่าจะเป็น Private Server แบบ On-Premise, Private Cloud หรือ Public Cloud โดยคิดเงินเป็นจำนวน Node ของลูกค้าว่ามีกี่ Node

Confluent Cloud มีสัดส่วนรายได้ 31% เป็น Fully managed Cloud-native Software-as-a-service ("SaaS") ซึ่งติดตั้งอยู่บน Public Cloud ชั้นนำเช่น AWS, Azure และ GCP คิดเงินแบบจ่ายตามการใช้งานจริง

อีก 10% ที่เหลือเป็นค่าบริการเล็กๆน้อยๆ เช่นค่าสอนใช้งาน การติดตั้งงานเป็นต้น

โดยรายได้ของ Confluent ทั้งหมดมาจากสหรัฐฯ 62% และมาจากต่างประเทศอีก 38%

Confluent Platform ทำสัญญาปีต่อปี เก็บเงินล่วงหน้า 1 ปี ส่วน Confluent Cloud จ่ายเป็นรายเดือนได้เลย โดยจะมี Minimum และสัญญาอย่างน้อย 1 ปี หรือ ไม่มีก็ได้ ซึ่งจุดนี้เป็นสิ่งที่บริษัทเรียกว่าเป็นระบบ Pay-as-you-go ซึ่งเก็บเงินตามการใช้งานของลูกค้า (Consumption based) โดยทั้ง 2 Platform สามารถใช้งานร่วมกันได้ ถ้าลูกค้ามีใช้ทั้ง Private Cloud, Public Cloud, Hybrid Cloud ไปจนถึง Multi-Cloud

ดังนั้นจุดสังเกตคือรายได้ของ Confluent จะผันผ่วนกว่าพวก SaaS ทั่วๆไปเพราะเป็น Usage based และลูกค้าบางรายไม่มี Minimum ก็ใช้ได้ด้วย แต่ข้อดีคือมันจะทำให้การตัดสินใจใช้งานของลูกค้าง่ายขึ้น (Low Friction) ที่ Confluent ทำแบบนี้ได้เพราะผมว่าบริษัทไม่กลัวว่าลูกค้าใช้งานแล้วจะเลิก ดูจากลักษณะ Product ถ้าใช้แล้วทั้งบริษัทนี่โอกาสเลิกใช้น่าจะยากมากๆ ดังนั้นจึงไม่น่าแปลกใจที่บริษัทเน้นไปที่การทำให้ลูกค้ามาใช้บริการได้ง่ายที่สุดก่อน หลังจากนั้นก็ค่อยๆเพิ่มแพคเกจขึ้นไป เป็น Land and Expand

โดยจุดเริ่มต้นส่วนใหญ่มักจะเริ่มจาก Opensource Software ที่ Developer ทดลองใช้งานก่อน หลังจากนั้นอาจจะไปลองใช้ Confluent version ฟรี

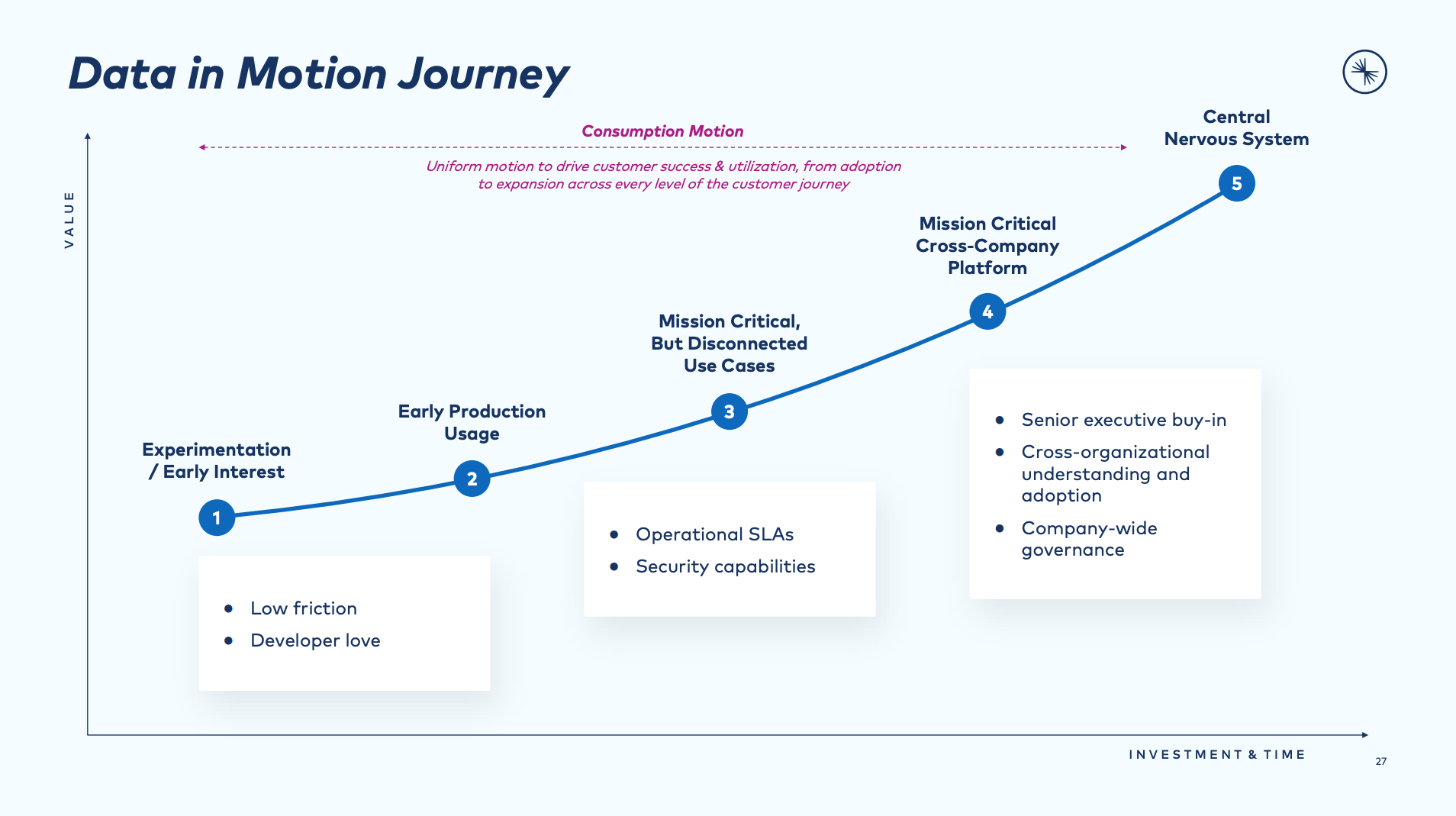

หลังจากนั้น Magic ก็จะค่อยๆเริ่มต้นขึ้น พอลองใช้แล้วชอบก็จะเริ่มเข้าสู่กระบวนการ Production คือใช้จริง เสร็จแล้วก็อาจใช้กันในทีมเล็กๆก่อน ค่อยขยายไปทีมอื่นๆ หลังจากนั้นก็ขยายไปแผนกอื่นๆด้วย กลายเป็น Agenda ระดับ Firm-wide สุดท้ายใช้กันทั้งบริษัท ซึ่งเป้าหมายของ Confluent คือการลากคนมาให้ถึงจุดนี้แหละ เพราะเป็นจุดที่แทบจะเป็น Invincible ของ Confluent เลย เลิกใช้ยาก แถมเพิ่มการใช้งานทีโหดมากเพราะเพิ่มกันทั้งบริษัท กลายเป็น Central Nervous System แบบที่บริษัทคาดหวังไว้

พอลูกค้าใช้เยอะขึ้น Use Case ก็มากขึ้น Data ที่ผ่าน Confluent ก็สูงขึ้น การ Connect เข้ากับ Application ต่างๆมากขึ้น ทีมงานแก้ปัญหาให้ลูกค้าได้มากขึ้น Solution ของลูกค้าเจ้าหนึ่งก็อาจจะเป็น Solution ของลูกค้าอีกเจ้าหนึ่งเช่นกัน สุดท้ายกลายเป็นตัว Drive Value ของ Platform ให้สูงขึ้น เกิดเป็น Natural Network Effect จากการแก้ปัญหาให้กับลูกค้า

ยกตัวอย่างการใช้งานของ Unity Confluent ทำให้ Unity สามารถย้ายข้อมูลหลัก Petabytes ใน Cloud จาก AWS มา GCP ได้แบบ 0 minute down time นอกจากนั้นยังทำให้ Unity เปลี่ยนจากการทำงานประมวลผลแบบเป็น Batch (เป็นล๊อตๆไป) มาเป็น Event Streaming Model ลดระยะเวลาจาก 2 วันเหลือ 15 นาที .... ยิ่งทำได้เร็วขึ้น ยิ่งมีประสิทธิภาพสูงขึ้น ยิ่งได้เปรียบคู่แข่ง ตอนนี้เลยใช้ Confluent ในการ Train Machine Learning Model

คือบริษัทอย่าง Unity เนี่ยมีคนเล่นเกมส์กว่า 3 Billion คนทั่วโลก ในแต่ละวินาที มีข้อมูลมหาศาล มีการซื้อของในเกมส์ จ่ายเงิน ถอนเงินออกจากระบบ ตอนใช้ Kafka แรกๆ Unity ไม่กล้าอัพเดท Version ด้วยซ้ำไปเพราะกลัวระบบล่ม กลายเป็นเสียเงินมหาศาล ที่บริษัทเองก็ไม่มี Kafka Expert .... เอาจริงๆแค่คนที่มีหน้าที่ดูแล Kafka เฉยๆยังไม่มีเลย ผมว่านี่แหละครับคือจุดที่ Confluent เข้าไปทดแทนได้ และเป็นจุดบอดข้อใหญ่ของการใช้ Opensource

อีกเคสคือ Walmart ที่ใช้ Apache Kafka ในการทำ Real-time Inventory System และ Replinish System ของร้านค้า ศูนย์กระจายสินค้า และธุรกิจเกี่ยวข้องทั่วโลก นึกภาพดูอ่ะครับใช้ไปแล้วกระจายไปทั่วโลกแล้ว อยู่มาวันนึงจะเลิกใช้หรือเปลี่ยนเจ้า ไม่ใช่เรื่องง่ายนะครับ

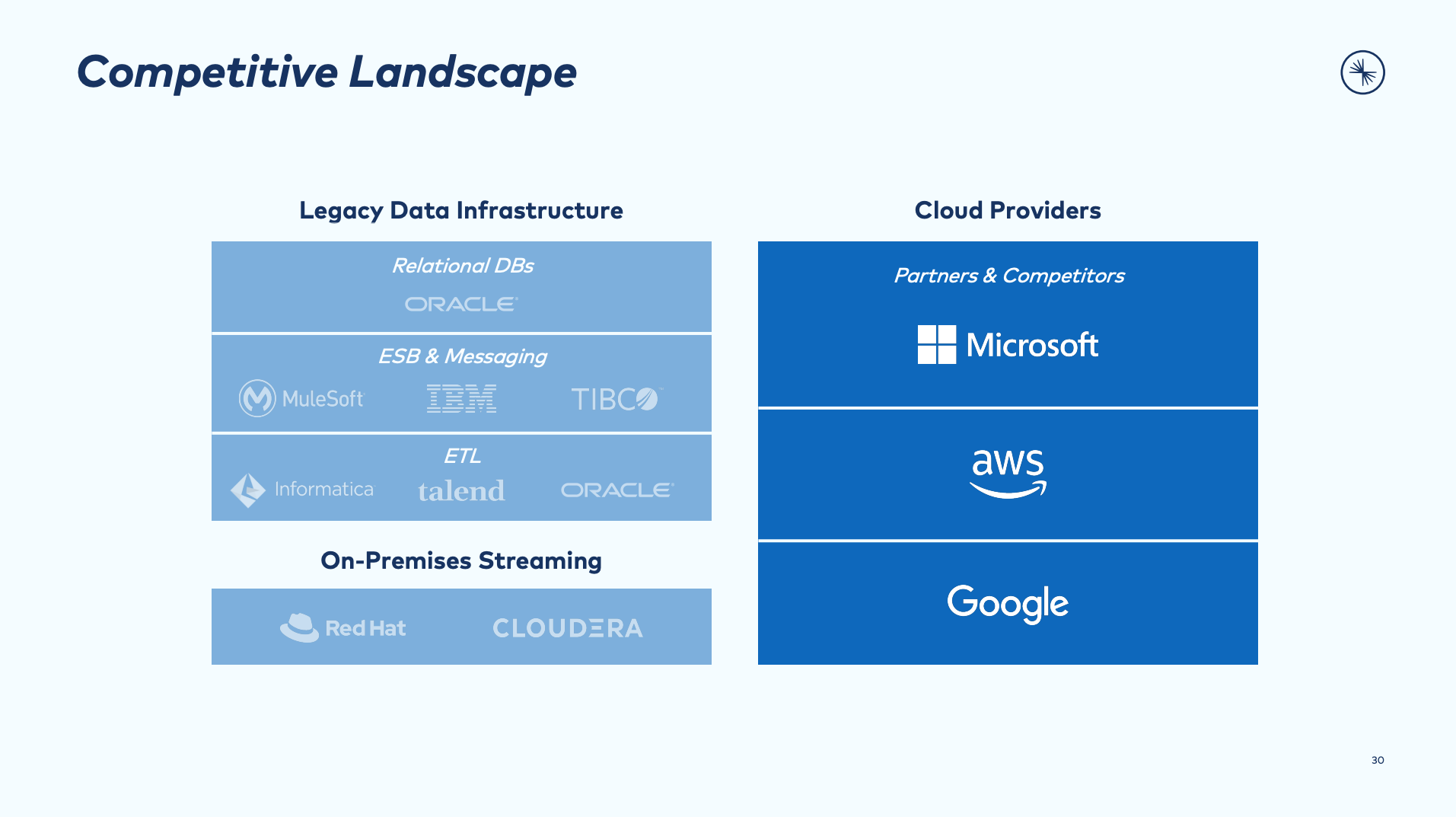

อย่างไรก็ตาม Confluent ไม่ใช่บริษัทเดียวที่อยู่ในตลาด Event Streaming มีคู่แข่งอีกหลายเจ้าเหมือนกันมาดูกันครับว่าคู่แข่งแต่ละเจ้าเป็นยังไงบ้าง?

4. คู่แข่งของ CFLT

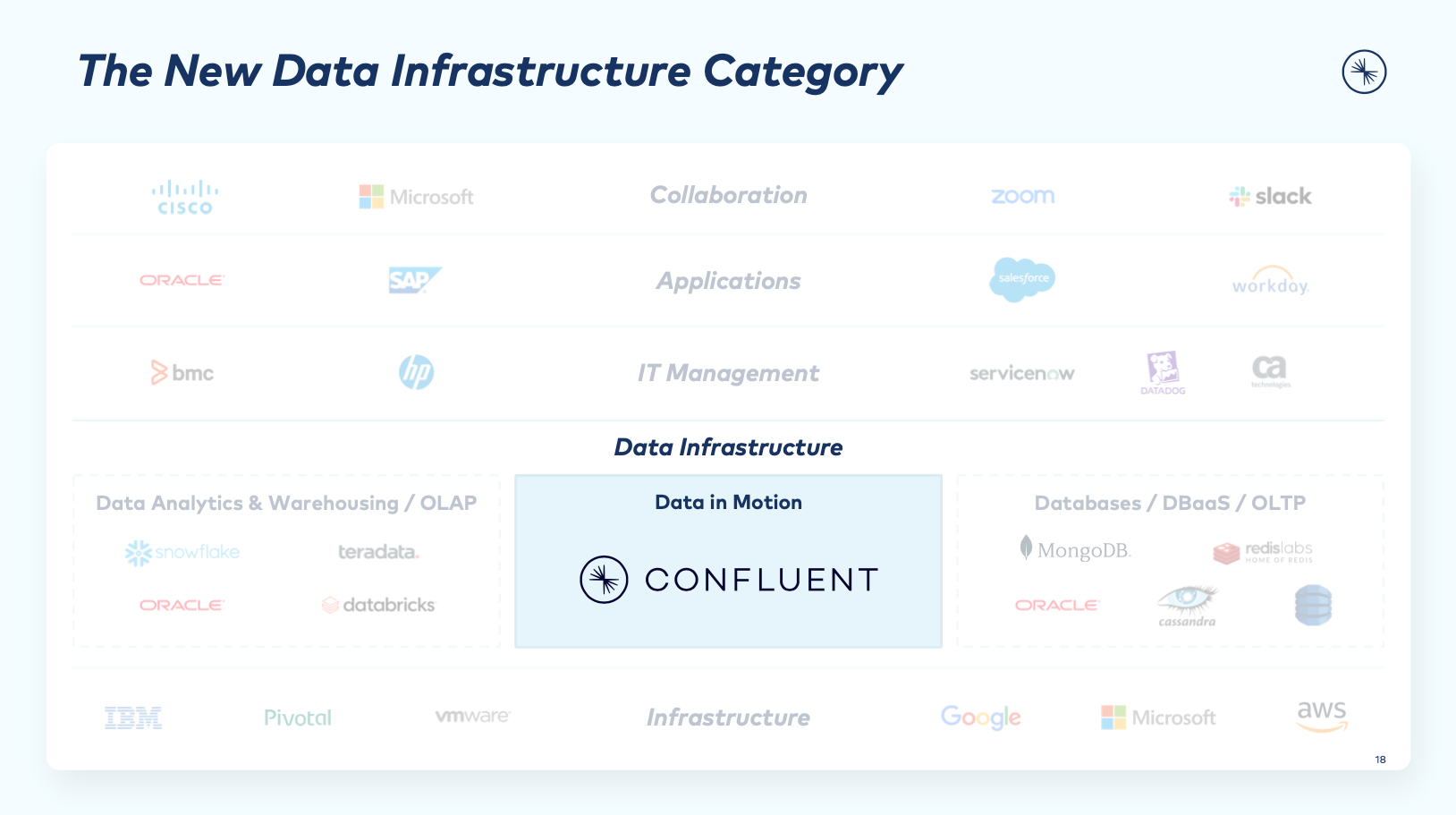

หนึ่งในประเด็นที่ผมชอบที่สุดของ Confluent เลยคือ คู่แข่งส่วนใหญ่ของ Confluent เป็น Legacy Data Infrastructure และ Cloud Providers (AWS, Azure, GCP) เป็นหลักครับ

Legacy Data Infrastructure ก็เช่น Oracle Stream Analytics/Event Hub, IBM Streams, Cloudera Dataflow, Red Hat Decision Maker เมื่อเอามาเทียบกับ Kafka โดยรวม Kafka ได้เปรียบกว่าดังนี้

ด้วยความที่ Kafka เป็น Opensource ดังนั้นจะมี Community Support มากกว่าและคนใช้เยอะกว่า

การรับส่งข้อมูลในปริมาณที่มากกว่าในเวลาที่เท่ากัน (High throughput)

Scalability ที่ Legacy Provider มีน้อยกว่าของ Confluent

Confluent มีข้อได้เปรียบของการเป็น Cloud Native ในขณะที่ Legacy Provider ส่วนใหญ่ยังมี Cloud Offering ที่ไม่ดีเท่าไหร่นัก

ส่วนพวก Cloud Providers แม้จะเปิดให้มีการ Integration ข้ามระบบได้เช่น การ Integrate Google Cloud Storage เข้ากับ Amazon Kinesis แม้จะทำได้แต่ลูกค้าเองในปัจจุบันมีเทรนด์ที่เรียกว่าเป็น Multi-Cloud คือใช้ Cloud หลายเจ้าเพราะกลัวถูก Lock-in ดังนั้นถ้ามี Event Streaming ตัวกลางที่ใช้ได้ก็น่าจะเลือกตัวกลางทำงานได้กับทุกระบบมากกว่า ทำให้มั่นใจได้ว่าไม่มีปัญหาในการย้ายบ้านแน่นอน (แบบที่ Unity ทำได้แบบชิวๆ)

Confluent มี Version ฟรีให้ลองใช้ได้ และเป็น Zero-Devops คือไม่ต้องมีมนุษย์หนึ่งคนคอยมาดูแล เพราะบริษัทจัดการให้ ส่วนของ Cloud Providers ผมไม่แน่ใจเหมือนกันว่ามีให้ลอง Level ไหน และมีการ Integration กับ Cloud Providers อื่นๆมากเท่าไหร่

ดูในเว็บ Gartner คู่แข่งหลักๆของกลุ่ม Cloud Providers น่าจะเป็น Amazon Kinesis Data Analytics มากกว่าเพราะคะแนนพอๆกัน Confluent กับ AWS จึงถือเป็น Frienemy ขานึงก็แข่งกัน อีกขาหนึ่งก็ช่วยกัน อย่างตอนนี้ AWS มีการลดราคาให้กับ Confluent เพื่อเอา Traffic จาก Confluent มากขึ้นครับ

ตอนนี้ Amazon มีการออก Product ชื่อ Amazon MSK ซึ่งเป็น Managed Streaming สำหรับ Apache Kafka ออกมา คล้ายๆกับ Confluent Cloud เลย (จริงๆตรงนี้มี Drama เรื่องลิขสิทธิ์กันอยู่นิดนึงด้วย) อย่างไรก็ตามการที่ Amazon ออกมาทำอะไรแบบนี้ถือเป็นจุดที่พอบอกได้ประมาณนึงว่า Kafka แม่มมมม ได้รับความนิยมมาก 555

ในมุมของ Opensource Platform Apache Kafka แข่งอยู่กับ Apache Pulsar ซึ่งเป็น Event Streaming Platform เหมือนๆกัน และก็มีบริษัทที่เป็นอารมณ์ Pulsar Premium แบบเดียวกับ Confluent คือ SteamNative ด้วย แต่ในจุดนี้บริษัทเคยบอกว่าไม่เพียงแต่ Kafka โตเร็วกว่า Pulsar แต่โตเร็วกว่าในขณะที่ฐาน User base ใหญ่กว่าถึง 10 เท่าด้วย ฟังแบบนี้แล้วตอนนี้รู้สึกว่า Pulsar ไม่น่าเป็นคู่แข่งได้ละ

ส่วนในตลาด Start-up ก็มีบริษัทชื่อ Vectorized ซึ่งเป็นบริษัทที่ Backed โดย Google Ventures มี Product ชื่อ Red Panda ซึ่งบริษัทเคลมว่าใช้ง่ายกว่าและทำงานได้ดีกว่า Kafka

การแข่งขันดูรวมๆผมว่ากลางๆ ไม่ได้สูงมากแต่ก็ไม่ได้ต่ำจนบริษัทชิวๆได้ มาดูกันต่อครับว่าแล้วถ้าเป็นแบบนี้อะไรคือสิ่งที่ Confluent แตกต่างกับเจ้าอื่นๆ อะไรคือจุดเด่นที่เป็น Competitive Advantage?

5. Competitive Advantage

ความได้เปรียบของ Confluent ก็มีอยู่หลายอย่างด้วยกันทั้งด้วยตัว Product เอง และโครงสร้างอุตสาหกรรมที่เป็นอยู่ ผมว่าสิ่งที่สำคัญที่สุดของ Confluent คือการเป็น Platform Native ที่แตกออกมาจาก Kafka ครับ

1. พอเป็น Opensource มีคนใช้ Kafka มากๆก็เหมือนได้ PR อัตโนมัติแบบไม่ต้องเสียเงินซักดอล ตอนนี้กว่า 70% ของบริษัท Fortune 500 ใช้งานอยู่ พอใช้แล้วติดใจแต่ไม่อยากเอาทีมไปลงทุนลงแรง ไม่อยากตั้งทีม Kafka ในบริษัทก็หันมาใช้บริการ Confluent แทน เป็นการทำการตลาดแบบ Developer-Centric และ Product-led growth

ลอง Search Google Trend แบบไวๆ จะเห็น Search Interest ของ Confluent Kafka ซึ่งผมคิดว่าเป็นคำที่ลูกค้าจะ Search จริงๆ พุ่ง All-time high ในขณะที่คำที่นักลงทุน Search เช่น Cflt stock พีคตอนช่วง กุมภาพันธ์ 2022 ที่ผ่านมา แปลว่าการพุ่ง All-time high ของ Confluent Kafka ไม่น่าจะเกี่ยวกับเรื่องการเข้าตลาดของหุ้นซักเท่าไหร่ แต่น่าจะมีต้นเหตุมาจากงบการตลาดมหาศาลที่ Confluent อัดเข้าไปหลังเข้าตลาด ทำให้เกิด Awareness กับลูกค้าในวงกว้างครับ

2. Land & Expand มาช้าแต่มานะ สิ่งสำคัญอีกจุดหนึ่งที่ต้องเข้าใจสำหรับ Confluent คือ Journey ของลูกค้า ลูกค้ามักจะเริ่มต้นใช้ Kafka / Confluent ในทีมเล็กๆก่อนแล้วค่อย Scale Up ไประดับ Department-wide หรือ Firm Wide พอไป Firm Wide เมื่อไหร่บอกเลยว่ายกเลิกยากมากๆครับ

และยิ่งถ้า Stickiness ของ Product เป็นแบบนี้ผมว่ามัน Make sense มากๆที่ Confluent ควรจะ Front Load ค่าใช้จ่ายเข้าไปเยอะๆเพื่อชิงตำแหน่งผู้นำให้ได้มากที่สุด

ดูการขยายการใช้งาน ARR (Annual Recurring Revenue) ของลูกค้าหลังไตรมาสแรกมีตั้งแต่การขยายเพิ่ม 8 เท่ายันไปถึง 46 เท่า อันนี้เป็นหลักฐานที่ชัดเจนมากๆว่า Value Proposition ของ Product มันได้จริงๆ ดังนั้น ARR ณ.ปัจจุบันของ Confluent น่าจะ Under กว่าในอนาคตพอสมควรครับ

3. การเป็นผู้นำของ Confluent มีความหมายมากๆนะครับ เพราะ Event streaming ถือเป็นเรื่องที่ใหม่พอสมควร Apache Kafka เองพึ่งเกิดขึ้นในปี 2011 หรือประมาณ 10 ปีที่แล้วนี่เอง ดังนั้นยังไม่มีผู้นำที่ขาด แต่พอหันไปดู Product มันทำให้เรารู้แน่ๆว่า Product ตัวนี้มีอนาคตอีกไกล เพราะต่อไปยังไงๆ Trend Data In Motion ก็ต้องมา

พอเป็นผู้นำปุ๊ปสิ่งที่ผู้นำมีคือ Connectors กับ Software อื่นๆเยอะ ทำให้การใช้งานก็ง่าย User case เยอะ ลูกค้ามาเห็น User case ที่บริษัททำคล้ายๆของตัวเองก็จะ Buy ง่ายขึ้น ผมเชื่อว่ามันจะถึงจุดๆนึงที่บริษัทไหนก็ใช้ Confluent เป็น Standard ใหม่จะเกิดสิ่งที่ผมเรียกว่า 2nd Player Curse ในโลก Enterprise คือจะไม่มีใครกล้าเลือกเบอร์ 2 เพราะถ้าเลือกผิดจะโดนด่าหนักมาก ในขณะที่เลือกเบอร์ 1 ที่ใครๆก็ใช้กันแล้วถ้ามันไม่เวิรค์ก็ไม่มีใครมาด่า เพราะมันเบอร์ 1 ไง ใครๆเขาก็ใช้กัน .... ถ้าผมถามว่าให้เลือก Software CRM ณ.ตอนนี้ผมเชื่อว่าหลายๆคนต้องเลือก Saleforce ครับ มันคล้ายๆกันแหละ

อย่าลืมว่า Event Streaming แบบ Confluent เนี่ยมันเป็น CENTRAL Nervous System คำว่า Central มันจะเป็น Central ไม่ได้ถ้ามันมีหลายเจ้าใน 1 บริษัท ดังนั้นมันควรจะมีเจ้าเดียวนะครับ คือมันใช้ Kafka ครึ่งบริษัท อีกครึ่งบริษัทเป็น Red Panda ก็ได้นะแต่คงลำบากชีวิตมากๆ จุดนี้จะทำให้ใครที่ยึดตลาดเป็นผู้นำได้ก่อนมีโอกาสที่สดใสมากๆครับ

4. พอเป็นเรื่องของ Enterprise ยิ่งบริษัทใหญ่ Expertise จะเป็นสิ่งสำคัญ ย้อนกลับไปเคส Unity ที่ผมบอกว่าบริษัทไม่กล้า Update version Kafka เพราะกลัวจะล่มทั้งบริษัท เลยต้องหันหน้าเข้าหา Confluent แทนเพื่อให้มืออาชีพมาช่วยดูจะได้มั่นใจได้ว่าไม่มีปัญหาแน่นอน จุดนี้ถือเป็นอีกจุดสำคัญที่ทำให้ Confluent สามารถหาเงินเข้าบริษัทได้ง่ายๆ และด้วยความที่ Product ของบริษัทมันเป็นเหมือน Central Nervous System ของลูกค้า อะไรผิดพลาดไปที ค่าใช้จ่ายน่าจะหนักกว่าใช้ Confluent เยอะแน่นอน

5. ทีมงานผู้ก่อตั้ง Kafka คือทีมงานผู้ก่อตั้ง Confluent ดังนั้นถ้าจะถามว่าใครมีความเชี่ยวชาญเรื่อง Kafka มากที่สุดต้องถือว่า Confluent นี่ยืนหนึ่งแน่นอนครับ

6. Available Everywhere ไม่ว่าคุณจะใช้ AWS, Azure, GCP หรือ Private Cloud ใช้ Confluent ได้หมดและเชื่อมต่อกับ Confluent Platform ในระบบ On-Premise ได้ด้วย

ถือว่า Confluent นี่ได้เทรนด์เรื่อง Hybrid Cloud ที่ลูกค้ามีการใช้งานร่วมกันทั้งระบบ On-Premise และ Cloud ในขณะที่คู่แข่งอย่าง Cloud Providers ก็จะมีบริการแต่ Cloud ส่วน Legacy Provider ก็จะมีแต่ On-Premise

โดยรวมผมว่ามีทั้ง Reason ให้ใช้ Kafka คือ Product มันดีในภาพรวมที่สุด จะบอกว่าในโลก Enterprise เหตุผลที่ดีรองลงมาคือ "ใครๆเขาก็ใช้กัน" จะเลือกใช้ Red Panda เหรอ? ต้องไปคิดเหตุผลตอบผู้บริหารดีๆนะครับ

พอคนใช้ Kafka เยอะๆก็ต้อง Upgrade มาเป็น Confluent คือมัน Upgrade จาก Kafka ไปเป็นอย่างอื่นไม่ได้ไง ตอนนี้เหลือแค่รอเวลา กับวอลุ่มที่จะตามมาหลังบริษัทสาดงบอย่างหนักหลังเข้าตลาดครับ ความแข็งแกร่งของ Confluent ตอนนี้ในอีก 2-3 ปีข้างหน้าน่าจะยังไม่มีอะไรเปลี่ยนอย่างมีนัยยะนะครับ

6. วิเคราะห์อุตสาหกรรม

ความยากลำบากในการประเมินอุตสาหกรรมของ Software ประเภทใหม่ๆคือมันไม่มี Industry ที่แบบ 100% โป๊ะใช่เลยมาให้ดูแบบชัดๆ อย่างไรก็ตาม Confluent ถือเป็นหุ้นที่อยู่ในอุตสาหกรรม Application Infrastructure ที่ไปแตะ Databased Management System การทำ Analytics และ Data Integration รวมๆแล้วอยู่ที่ประมาณ 50 Billion เทียบกับ รายได้ LTM ของ Confluent ที่ 0.4 Billion ถือว่ายังมี Potential ให้เติบโตอีกมากพอสมควร การเติบโตที่อุตสาหกรรมรวม 22% พอๆกับการเติบโตของ Volume of Data/Information ทั่วโลก

ซึ่งถ้าเอาเฉพาะตลาด Event Streaming Market อย่างเดียว ตัวเลขจะอยู่ที่ปีประมาณ 7.7 Billion และจะโตเป็น 17.6 Billion ในปี 2025 โตราวๆปีละ 22% เช่นกัน

แต่ต้องอย่าลืมว่าตลาด Event Streaming เนี่ยมันเป็นตลาดของ Event Streaming แบบเก่า คือเป็น Data at Rest แบบ Low Latency Low throughput ซะเยอะดังนั้นเราเลยเห็นการเติบโตของ Confluent ที่มากกว่าตลาด ทำให้ผมนึกถึงเมื่อก่อนที่เป็นตลาด Modern Trade vs Traditional Trade อ่ะครับ ในขณะที่ตลาดค้าปลีกรวมโต Single digit Modern Trade เมื่อ10 ปีก่อนจะโตเร็วกว่า Traditional Trade ผมว่าทรงการเติบโตมันจะคล้ายๆกัน

7. การเติบโต

สรุปการเติบโตของ Confluent ที่เห็นได้ชัดๆผมว่ามีอยู่ 3-4 อย่างด้วยกัน

1. การเพิ่มขึ้นของ RPO (Remaining Performance Obligation) แปลไทยคือค่าสมาชิกรายปีที่ลูกค้าจ่ายไว้ โต 96% YoY อยู่ที่ 551 ล้านเหรียญ ประมาณ 60% จะรับรู้ภายในอีก 12 เดือนข้างหน้า อันนี้หลักๆเป็นของ Confluent Platform เป็น Product เดิมของ Confluent ที่เป็นการ Install ใน Server หรือ Private Cloud ของลูกค้า

แม้หลายๆคนจะไม่มอง Product ตัวนี้เป็นอนาคต เพราะอนาคตเขาคง Move ไป Cloud เป็นส่วนใหญ่แหละ แต่ผมคิดว่าการคงอยู่ของ Version On-Premise จะช่วยให้ Confluent ได้รับเลือกจากลูกค้าเพราะเป็นระบบเดียวที่ทำงานได้ทั้งใน Cloud และ On-Premise ซึ่งเป็น Trend Hybrid Cloud ที่กำลังมาแรงในตอนนี้

RPO

1Q21 - 280

2Q21 - 327

3Q21 - 385

4Q21 - 500

1Q22 - 551

2. Confluent Cloud โต 180% อันนี้พระเอกตัวจริง ไตรมาสล่าสุดมีสัดส่วน 30% ของรายได้ เพิ่มขึ้นจาก 20% ในปี 2020 Run-Rate ตอนนี้อยู่ที่ปีละ 156 ล้านเหรียญ ถือว่าโคตรเล็ก โตได้อีกเยอะ อัตรากำไรตอนนี้น้อยกว่าของ Confluent Platform แต่เชื่อว่าถ้า Scale ขึ้นไปได้เรื่อยๆน่าจะทำอัตรากำไรดีขึ้นมากๆ จากส่วนลดที่ได้จาก Cloud Providers ด้วย

สัดส่วนรายได้จาก Confluent Cloud

1Q21 - 18%

2Q21 - 22.6%

3Q21 - 26.3%

4Q21 - 28.4%

1Q22 - 30.9%

สัดส่วน Confluent Cloud มีแนวโน้มสูงขึ้นเรื่อยๆ สำหรับลูกค้าคือมันสบายกว่าการใช้ Confluent Platform ต่อไปลูกค้าคงมอง Offering ตรงนี้เป็นหลัก แล้ว On-Premise เป็นรองครับ

3. ลูกค้า Confluent Cloud นับเป็น 80% ของบริษัท แต่สัดส่วนรายได้แค่ 30% ที่รายได้น้อยในตอนนี้เพราะ Cloud เป็นแบบ Pay-as-you-go ถ้าย้อนกลับไปดูรูปการ Expand ของลูกค้าจะเข้าใจ (รูป Customer Expansion Journey) ไตรมาสแรกๆที่ลูกค้าเข้ามาจะใช้ไม่เยอะ แต่หลังจากนั้นจะโตเป็นเด้ง

4. ฐานลูกค้าของบริษัทก็ยังไม่เยอะ มีลูกค้าทั้งสิ้น 4120 ราย เป็นลูกค้าที่ ARR มากกว่า 100K 791 ราย และ ARR มากกว่า 1M 97 ราย ... จุดสำคัญของตรงนี้คือลูกค้าที่ ARR มากกว่า 100K เพราะกลุ่มนี้คือกลุ่มที่พร้อมขยายใหญ่ขึ้นถือเป็น Potential ในอนาคต

5. Trend Data-in-Motion อย่าปล่อยให้ Data ของคุณต่างคนต่างอยู่ ไม่สร้างประโยชน์ Digital Disruption ยังคงดำเนินต่อไปไม่ว่าอะไรจะเกิดขึ้น เมื่อมีวิธีการทำงานใหม่ๆ ย่อมเกิดปัญหาใหม่ๆให้แก้ Confluent คือหนึ่งใน Platform ที่จะเข้ามาตอบโจทย์ปัญหาเหล่านั้นให้ลูกค้า

6. ในมุมของอัตราการทำกำไร บริษัทวางแผนจะจบ 4Q24 ด้วย Positive non-GAAP Operating margin และ FCF Margin ซึ่งจะเคลื่อนไหวตาม Operating Margin ตอนนี้ -41% บริษัทจะใช้เวลา 2 ปีจากติดลบ เป็นบวก ซึ่งหลักๆผมเชื่อว่าหลักๆจะมาจากการที่รายได้ Scale ตามค่าใช้จ่ายขึ้นที่จ่ายหนักหลังจากการเข้าตลาด

และถ้าไปดู Guidance จะเห็นว่าผู้บริการ Guide non-GAAP OPM ของปี 2022 ที่ -38% ปรับขึ้นจากไตรมาสที่ผ่านมาที่ -40% และถ้านำมาเทียบกับ non-GAAP OPM ณ.ปัจจุบันและประมาณการ 2Q ที่ -41% นั่นหมายความว่าช่วง 2H22 ของปีจะมี OPM ที่ดีกว่า 1H และ 1H อาจไม่จุด Bottom ในเชิงของอัตราการทำกำไร ดู EBITDA Projection ของนักวิเคราะห์ที่คาดไว้จะเห็นว่าไปในทิศทางเดียวกัน

Guidance ของบริษัทมีการปรับปรับรายได้ของปี 2022 ขึ้นจาก 547 ล้านเป็น 560 ล้าน ไม่เยอะมากแต่ในสภาวะที่หุ้นส่วนใหญ่ปรับ Guidance ลงก็ถือว่าเป็นหุ้นไม่กี่ตัวที่ปรับทั้งรายได้ Topline และอัตราการทำกำไร

8. วิเคราะห์งบการเงิน

ภาพรวมงบการเงินทั้งหมดของ Confluent

1. รายได้และกำไรขั้นต้น - รายได้ของบริษัทเติบโตดีงามตามท้องเรื่อง โตราวๆ 63% ทั้งปีน่าจะชะลอตัวลงไปเหลือประมาณ 44.7% YoY จากฐานรายได้ที่ใหญ่ขึ้น แม้จะดูชะลอตัวลงบ้างแต่ไม่มากเท่าไหร่ น่าจะไม่ใช่ประเด็นสำคัญที่ทำให้ราคาหุ้นร่วงลงมา 82%

อัตรากำไรขั้นต้นในภาพรวมลดลงมาบ้างเล็กน้อย จากการที่รายได้ Cloud มีสัดส่วนสูงขึ้น กำไรขั้นต้นของ รายได้ Subscription 75% กำไรขั้นต้นของรายได้จาก Cloud ประมาณ 60% ครับ สาเหตุที่ Cloud มีกำไรขั้นต้นน้อยกว่าเพราะยังไม่ได้ Economie of Scales เท่าตัว Platform ถ้ารายได้ยังโตเรื่อยๆถึงจุดๆนึงกำไรขั้นต้นของ Cloud จะดีขึ้นเอง .... และคาดว่ามีโอกาสแซงตัว Subscription ได้เลยนะครับ

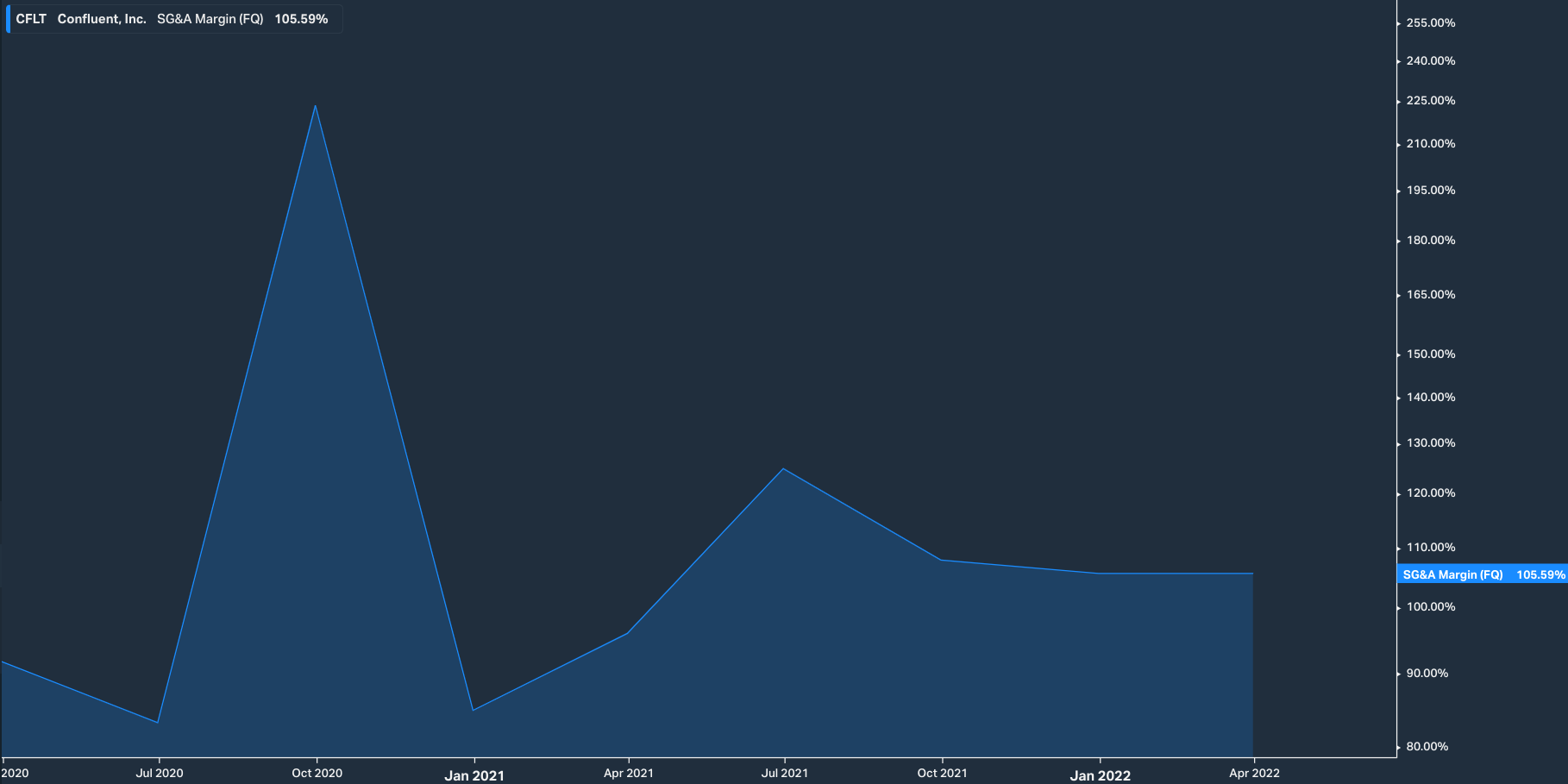

2. ค่าใช้จ่ายในการขายและบริหาร SG&A - สิ่งที่น่าสนใจของ Confluent คือ SG&A ที่มีสัดส่วนสูงมหาโหดที่ 105% ของรายได้ บอกตรงๆตอนผมเห็นครั้งแรกแทบจะเลิกดู Confluent ไปเลย บริษัทบ้าอะไรใช้งบการตลาดมากกว่ารายได้ .... แต่ๆๆพอไปเจาะรายละเอียด อ่านจนเข้าใจ Business Model ของเขาก็ถึงบางอ้อ ว่าทำไมกล้าใช้ SG&A สูงขนาดนี้

อย่างที่ผมบอกไปคือ Product มัน Stickiness สูงมากๆ การจะเปลี่ยนยากโคตรๆ มีแต่จะเพิ่มหลังจากสมัครใช้งาน และอย่างที่บอกไปอีกอย่างคือยิ่ง Confluent ขึ้นเป็นผู้นำได้ ยิ่งทำให้สถานะของ Product ในมุมมองของลูกค้ายิ่งแข็งแกร่ง ซึ่งความแข็งแกร่งนี้สะท้อนใน NRR ที่สูงถึง 150% ของ Product Cloud

และลูกค้าของ Confluent เขามีแนวโน้มที่จะขยายเยอะมากหลังใช้งานอยู่แล้ว เพราะฉะนั้นรายได้ที่เห็น Book ในปัจจุบันมันเป็นเพียงเสี้ยวเดียวของรายได้ที่บริษัทจะได้รับจริงในอนาคต

แล้วแบบนี้จะขาดทุนหนักจากงบการตลาดแบบนี้ต่อไปเรื่อยๆไหม? ผมตอบว่าไม่แน่นอนครับ เพราะถึงจุดที่บริษัทได้รายได้เพิ่มจนถึง Scale ผมเชื่อว่าจุดนั้นจะเริ่มเห็นอัตราการทำกำไรที่ดีขึ้นอย่างชัดเจน คำถามต่อมาคือเมื่อไหร่? ผู้บริหารให้แนวทางไว้คร่าวๆผ่านทาง Adj. OP Guidance ครับ

3. อัตรากำไรจากการดำเนินงาน Adj. OPM - ตอนนี้อัตรากำไรจากการดำเนินงาน -41% ถ้าปี 2024 กลายเป็นบวกก็แปลว่าบริษัทน่าจะมีรายได้ขยายมากพอสมควร ซึ่งทำยังไงผมว่าถ้าอ่านมาถึงจุดนี้ทุกคนน่าจะเข้าใจแล้ว ดังนั้นปี 2023 เราน่าจะเห็นอัตราการทำกำไรที่ดีขึ้นแบบก้าวกระโดด และปี 2024 เริ่มเห็นกำไรครับ จึงทำให้ Confluent ไม่ได้เป็นหุ้น Bottom less แบบเผาเงินไปเรื่อยๆแบบไม่เห็นจุดหมายปลายทาง ไม่สนสี่สนแปด อย่างที่หุ้น Technology บางตัวเป็นครับ

ส่วน Free Cash Flow ก็จะมีแนวโน้มในทิศทางเดียวกันกับ Operating Profit เลยครับ ถ้า Operating Profit เป็นบวก Free Cash Flow ไม่เป็นบวกด้วยก็น่าจะปริ่มๆมากๆครับ

ก่อนจบ Section นี้ผมอยาก Note ไว้หน่อยว่าบริษัทมีเงินสดประมาณ 2,000 ล้านอยู่บน Balance sheet ครับ ไม่แน่ว่าผู้บริหารอาจจะเอาเงินก้อนนี้ไปทำอะไร ถ้าเอาไปซื้ออะไรที่ขาดทุนเยอะๆมาก็อาจจะวงแตกกันในระยะสั้นๆได้ เพราะบริษัทน่าจะขาดทุนมากขึ้นในระยะสั้น แต่ระยะยาวน่าจะแข็งแกร่งขึ้น

9. Valuation

ของดีย่อมต้องมีราคาแพงครับ .... แล้วมันก็แพงจริงๆเมื่อเทียบกับตัวอื่นๆ ผมลองเอา Confluent มาเปรียบเทียบกับหุ้น SaaS ตัวอื่นๆในตลาดดูพบว่า Confluent แพงแหละแต่ด้วย Growth Profile ที่น่าจะโตได้ 20%+ ไปอีก 3-5 ปี ซึ่งจะอยู่ใน League เดียวกันกับพวก CRWD DDOG SNOW ถือว่าราคาหุ้นถูกกว่าแกงค์นั้นนะ

ที่ถูกกว่าเพราะหลายๆเรื่อง ผมคิดว่า SaaS ที่ประสบความสำเร็จแล้วค่าตัวแพงๆเนี่ย มักจะเป็น SaaS ที่แบบขยายตลาด เพิ่ม Product ไปเรื่อยๆ ดึงลูกค้าให้ Stickiness กับตัวเองมากๆ เช่น DDOG เงี้ย ลูกค้าใช้ Product ของ DDOG 4-5 อย่าง จะเปลี่ยนก็คงยากนะครับ ดังนั้น SaaS ที่ Stickiness สูงๆก็ควรมี Valuation ที่สูงกว่าค่าเฉลี่ย

อีกเรื่องนึงคืออัตราการเติบโต และ Positioning ของตลาด สำหรับ Confluent ผมว่าตลาดมันเป็น Super Early Stage นะครับ ไม่ใช่ Infrastructure Software นะ แต่เป็นตลาด Event Stream Data-in-Motion เลย Runway การเติบโตน่าจะอีกไกล แม้ตลาดไม่ใหญ่เท่า Datacloud ของ Snowflake แต่ก็ถือว่าไม่ได้ขี้เหร่

ที่ Forward EV/Sales 11x ปีนี้โต 40%+ เมื่อเทียบกับ SaaS Ivy League อย่าง NET 16x, SNOW 20x, DDOG 17x, ZS 16x ผมว่าราคานี้ก็ไม่ได้แพงแบบไร้เหตุผลอ่ะ

และถ้าจะให้เทียบกับตัวมันเองในอดีตก็ต้องไม่ลืมนะครับว่า Confluent เข้าตลาดมาแรกๆ Forward EV/Sales เคยสูงสุดที่ 45x นะครับ ปัจจุบันเหลือ 11x ก็ถือว่า Discount ลงมามากอยู่ และเมื่อหันไปดู EV/Sales ของกลุ่มที่อยู่ที่ค่าเฉลี่ย 9.2x ก็ถือว่า Confluent แพงกว่าค่าเฉลี่ยนิดนึง แต่สำหรับความ Stickiness ... Consumption Model แบบ Pay-as-you-go ซึ่งจะทำให้รายได้ปัจจุบัน Under รายได้ในอนาคตเสมอ และ Positioning ของตลาดที่มีเอกลักษณ์เฉพาะตัว ผมว่า Confluent เป็นหุ้นที่น่าสนใจมากๆครับ

ถ้านับกันแบบ P/E โดยให้รายได้ของ CFLT โตไปอีก 5 ปี เฉลี่ยที่ราวๆ 30% ต่อปีจะอยู่ที่รายได้ 2 Billion ถ้าให้กำไรสุทธิซัก 10% เท่ากับ 200 ล้าน (Enterprise Software ที่ Mature แล้ว NPM ประมาณ 15-20%) ราคานี้ที่ 7.5 Billion จะเป็น Forward P/E 5 ปีที่ 37 เท่า ดูสูงไปนิดแต่ก็ไม่ถือว่าหลุดโลก

โดยรวมตัวบริษัทเองน่าจะไม่ค่อยเปลี่ยนเท่าไหร่ใน 3-5 ปีนี้แต่สภาวะภายนอกอาจจะเปลี่ยนทำให้ราคาหุ้นถูกกดดันได้ ดังนั้นมาดูกันว่าความเสี่ยงที่จะทำให้หุ้น CFLT Underperform มีอะไรบ้าง?

10. ความเสี่ยง

1. การขึ้นอัตราดอกเบี้ยของ FED อันนี้เรารู้ๆกันดีอยู่ว่าการขึ้นดอกเบี้ยกระทบกับหุ้นเติบโตมากกว่าหุ้น Stable ตอนนี้แม้มีการเริ่มพูดถึง FED ต้องกลับลำมาลดดอกเบี้ย แต่ก็ยังไม่เห็นจุดที่จะ U-turn แบบชัดๆ ดังนั้นภาพ Macro จะยังเป็น Headwind ต่อไปอีกอย่างน้อย 3-6 เดือน

2. เศรษฐกิจตกต่ำ ลูกค้าจะชะลอการใช้งาน Confluent ไหม? อันนี้ยังบอกไม่ได้ด้วยความที่บริษัทอยู่ในช่วงต้นของการเติบโต ตั้งบริษัทมาก็ไม่นาน ยังไม่เห็น Cycle ที่ผ่านการตกต่ำหนักๆของเศรษฐกิจ

3. การแข่งขันจากทั้ง Cloud Providers และ Legacy Providers ส่วนนี้ผมไม่ค่อยกังวลกับ Legacy เท่าไหร่ กังวลกับ Cloud Providers มากกว่าโดยเฉพาะ AWS ที่ Aggressive มากในการผลักดัน Product ของตนเอง เพราะถ้าเทียบ Resource กัน Amazon มีมากกว่าเยอะมาก แต่สิ่งที่ Amazon สร้างไม่ได้ในปีสองปีคือ Positioning แบบ Kafka ที่เข้าไปเป็น Top of Mind ของ Developer เรียบร้อยแล้ว

4. อาจเกิดการแข่งขันจาก Provider เจ้าอื่นได้เช่น MDB SNOW CRWD DDOG เพราะ Product แต่ละตัวมีความ Overlap กันอยู่บ้าง แล้วแต่ละเจ้าก็ดูคลอด Product ใหม่กันรัวๆ ดูเหมือนไม่เกี่ยวไรกันแต่อะไรก็เกิดขึ้นได้ในโลกของธุรกิจ Technology อย่างไรก็ตามแต่ก็ไม่น่าจะเร็วๆนี้เพราะปัจจุบันแต่ละเจ้าก็มีจุดเด่นของตนเอง อันนี้ผมอาจจะคิดมากเกินไป

5. ลูกค้าอาจไม่ขยายการใช้งานอย่างที่คาด ที่บอกขยาย 4 เท่า - 40 เท่ามันก็คงมีอ่ะครับ แต่ก็คงมีบางรายที่ไม่ได้ขยายเยอะขนาดนั้น และก็มีบางรายขยายแล้วอาจจะถึงจุด Mature ซึ่งตรงนี้ไม่รู้จะเช็คยังไงเลยว่าลูกค้าของ Confluent ขยายไปอยู่ที่ Stage ไหนแล้ว แต่เบื้องต้นผมคิดว่าน่าจะเป็น Phase แรกๆอยู่นะ

6. การลดงบของลูกค้าอาจชะลอการเติบโตของ Confluent ออกไป ซึ่งก็มีความเป็นไปได้เช่นกัน ยิ่ง Confluent เป็น Usage based มันไม่มีอะไรมาล๊อคไว้ไงว่าต้องใช้เท่านู้นเท่านี้ สมมุติวันนี้บริษัทอยากรัดเข็มขัดก็บอกให้ Dev ช่วยเพลามือกับ Confluent ลงหน่อย Billing ก็จะลดลงเอง

7. Confluent น่าจะมีความเป็น Cyclical ประมาณนึงในมุมของ Data Consumption ถ้าเศรษฐกิจแย่ Growth Activity ของบริษัทต่างๆที่เป็นลูกค้าของ Confluent ลดลง ก็น่าจะทำให้รายได้ของ Confluent ลดลงเช่นกัน ตอนนี้เป็นช่วงต้นกำลังขยายอาจจะเห็นไม่ค่อยชัด แต่อีกหน่อยพอ Mature จะเริ่มเห็นชัดขึ้น เสถียรภาพของรายได้อาจสู้พวก Pure Subscription แบบ ADBE หรือ Cybersecurities แบบ CRWD ไม่ได้ก็เป็นได้ครับ

8. ไม่ใช่ทุกบริษัทต้องใช้ Data-in-Motion อุตสาหกรรมที่ต้องทำ Real-time หลักๆก็ค้าปลีก การเงิน และพวกธุรกิจ Tech ทั้งหลาย บางธุรกิจอาจไม่ต้องใช้ Realtime ขนาดนี้ก็ได้ ดังนั้น TAM เรื่อง Infrastructure อาจไม่ได้ถูก Address โดย Product ของ Confluent ทั้งหมด

9. การบุกลุยทำการตลาดแบบ Aggressive โคตรๆมีความเป็นไปได้นะครับ โดยเฉพาะ Cash ของบริษัทที่มีอยู่เยอะแบบให้เบริน์แบบนี้ไปได้อีก 5-7 ปียังไม่หมดเลย อันนี้ก็ต้องพึ่งคำพูดที่ผู้บริหารบอกไว้ว่าปลายปี 2024 จะกำไรเป็นบวกขอให้จริง ต้องไปสวดมนต์เยอะๆครับ ทำไรไม่ได้ละแบบนี้

10. การขาดทุนเป็นประเด็นสำคัญสำหรับนักลงทุนเหมือนกันนะผมว่า เข้าใจแหละว่า Product ดี แต่รันแบบนี้ไปนานๆบางทีก็ทำให้ไม่กล้าถือเยอะมาก หรือถือเยอะมากก็เสียวๆ สุดท้ายความเสี่ยงที่สำคัญที่สุดอาจจะตัวเราเองนี่แหละครับ ใจไม่แข็งพอ

11. NRR 130-150% สูงเกินจริงไปไหม? ตอนนี้บริษัทพึ่งขยาย แต่พอฐานรายได้ใหญ่ขึ้นอาจจะลดลง ตอนนี้บอกไม่ได้เลยว่าลูกค้าเก่าขยายเท่าไหร่ ลูกค้าใหม่เป็นยังไง แต่ภายใน 1-3 ปีผมคิดว่าการขยายน่าจะยังดีอยู่นะ

12. ในมุม Valuation ถ้าเอาแบบ Worst of the Worst Crisis ปี 2000 ตอนนั้น MSFT NTM EV/Sales ลงไปเหลือ 6 เท่า ORCL ลงไปเหลือ 4 เท่า SAP 2 เท่า ดังนั้นถ้าเกิดวิกฤต FED Tightening กับ Recession จริงโอกาสที่หุ้นจะลงไปในระดับก็มีอยู่เหมือนกัน

13. ความเข้าใจยากของธุรกิจ Confluent คนทั่วๆไปแบบผมอาจจะไม่สามารถเข้าใจแบบลึกๆได้ ไม่เหมือนกับพวกค้าปลีกที่เข้าใจง่ายกว่า ดังนั้นเกิดอะไรขึ้นข้างในบางทีเราอาจจะไม่รู้ทัน การกระจายถือจะช่วยได้ณ.จุดนี้

11. สรุป

หุ้น CFLT เป็นหุ้นที่ผมว่าจุดเด่นเลยอยู่ที่ Product และความ Stickiness ของ Product ถ้ายัง Stickiness แบบนี้ บริษัทเพิ่งตั้งมาได้ไม่ถึง 8 ปี ถือเป็นบริษัทที่มีความ Early Stage ค่อนข้างสูง ราคาหุ้นก็ผันผวนตามแหละ

ราคาณ.ปัจจุบันถ้าเทียบกันก็ถือว่าไม่ถูกมาก ถ้าวันใดวันหนึ่งบริษัทมีการ Downgrade Earning ก็คงลงเหมือนกัน ดังนั้นถ้าอยากลงทุน Confluent คงต้องตามชิดๆนิดนึงว่าการขยายงานของบริษัทยังดีอยู่ไหม และขยายมากขึ้นในจุดไหน ได้ลูกค้า 100K-1M เพิ่มมามากแค่ไหน

ถ้า Thesis ทุกอย่างที่ผมเขียนในบทความนี้ยังอยู่ได้ใน 5-10 ปี ผมว่า Confluent มีโอกาสเป็น Multi-Bagger สวยๆตัวนึงเลยทีเดียวครับ