วิเคราะห์หุ้นผ่าน Business Metric [Knowledge]

Business Metric for Investor

บทความนี้เป็นบทความสรุปสัมมนาที่ผมไปสอนที่ Thaivi มานะครับ คงไม่ได้ลงบ่อยๆหลังจากนี้คงลงเรื่องหุ้น Tech ต่อครับ

คือเรื่องมันมีอยู่ว่ามีคอร์ส Thaivi เนี่ยมีอาจารย์หลายท่าน และหัวข้อที่สอนก็ครอบคลุมมากอยู่แล้ว ผมก็เลยมานั่งคิดว่า เอ.... แล้วเราจะสอนอะไรดีหว่า ให้คนฟังเขาได้ประโยชน์ เอาไปใช้กับการลงทุนได้ และอาจจะหาฟังยากหน่อย เพราะตอนนี้ผมเชื่อว่าเนื้อหาเรื่องการวิเคราะห์หุ้น 95% อาจจะมีอยู่ในอินเตอร์เน็ตอยู่แล้ว ผมก็เลยมานั่งคิดๆๆๆอยู่ 2 อาทิตย์ หวยมาลงที่ Business Metric ครับ

เพราะผมว่าสิ่งที่ทำให้นักลงทุนแบบ Value Investor ไม่ว่าจะเป็นสายเกรแฮม บัฟเฟตต์ หรือ ปีเตอร์ ลินซ์ แตกต่างกับนักลงทุนหรือเทรดเดอร์อื่นๆคือ เรามองการลงทุนในหุ้นเป็นธุรกิจเพื่อซื้อลงทุนระยะยาวครับ ไม่ใช่การเก็งกำไรรายวัน รายเดือน หรือแม้แต่รายปี

ถ้ามองหุ้นเป็นธุรกิจเพื่อลงทุนระยะยาวก็หลีกเลี่ยงไม่ได้เลยที่จะต้องศึกษาธุรกิจจริงไหมครับ? แล้วถ้าเราศึกษาธุรกิจแต่ดูเพียงงบการเงิน ก็อาจจะไม่เพียงพอ เพราะสำหรับผมงบการเงินมีสิ่งที่ไม่ Align กับการลงทุนอยู่เช่น ....

รายการในงบการเงินส่วนใหญ่แล้วเป็นกระจกหลังครับ ดูงบจะรู้สิ่งที่เกิดขึ้นแล้ว แต่จะไม่รู้ถึงสิ่งที่กำลังจะเกิดขึ้นซึ่งเป็นปัจจัยที่สำคัญมากๆในการลงทุนให้ประสบความสำเร็จ

งบกำไรขาดทุนถูกกระทบจากมาตรฐานบัญชีเยอะมาก ทำให้หลายๆครั้งภาพถูกบิดเบือนจากความเป็นจริง ... อันนี้ต้องเข้าใจก่อนนะครับว่างบการเงินที่แสดงตามมาตรฐานบัญชีนั้น มีไว้เพื่อให้นักบัญชีเขาสามารถที่จะสอบบัญชี และสื่อสารออกมาในรูปแบบที่เป็นมาตรฐานเดียวกันได้ ซึ่งหลายๆครั้งมันอาจไม่ได้เทียบกันได้แบบ Apple to Apple เพราะวิธีการรับรู้รายได้ของธุรกิจแต่ละประเภทแตกต่างกัน

จะประสบการณ์ของตัวผมเอง สำหรับการทำธุรกิจ (โดยเฉพาะธุรกิจสมัยใหม่) งบการเงินเป็นเรื่องท้ายๆที่นักธุรกิจจะกังวลครับ (ถ้าไม่ได้ตั้งใจจะปั่นหุ้นนะ) ส่วนใหญ่แล้วจะไปกังวลกับ Metric หรือปัจจัยที่บ่งบอกการแข่งขันของธุรกิจ ความแข็งแกร่ง อำนาจต่อรองที่สูงขึ้น หรือโอกาสเติบโตที่มากขึ้น ซึ่งประมาณ 90% ไม่ได้อยู่ในงบการเงิน และส่วนใหญ่มักจะ Quantify เป็นตัวเลขไม่ได้เท่าไหร่ แต่ก็จะมีส่วนที่ Quantify ให้เราติดตามได้

เราอยู่ในโลกของการทำธุรกิจแบบ Data Dependent เมื่อก่อนไม่มีการเก็บข้อมูลในฐานข้อมูลแบบในปัจจุบัน นักลงทุนดูข้อมูลได้อย่างเดียวคือตอนออกมาเป็นยอดขายแล้ว ก่อนหน้านั้นเป็นยังไงก็ไม่รู้เพราะไม่มีใครเก็บข้อมูลกัน (มันยากไม่มีคอม) เดี๋ยวนี้ธุรกิจเก่งๆมักจะ Data Dependent มีการเก็บข้อมูลกันอย่างเข้มข้น ในหลายๆครั้งไม่จำเป็นต้องรอให้งบออกก็รู้ครับว่ายอดขายจะขึ้นหรือลง

ดังนั้นผมจึงคิดว่าการลงทุนในอนาคต เราจะได้เปรียบ จากการเข้าใจ และเข้าถึงข้อมูลที่เป็น Leading Data ไม่ใช่ Lagging Data ซึ่งเป็นสิ่งที่เกิดขึ้นไปแล้ว เลยเป็นที่มาของการทำสัมมนา Business Metric for Investor ขึ้นมาครับ

ซึ่งในประเทศไทย หลังๆนักลงทุนก็เก่งขึ้นกันเยอะมาก การแข่งขันในตลาดสูงขึ้น การรู้เพียงแค่บริษัทจะโตกี่ % ในปีหน้าอาจไม่เพียงพออีกต่อไปครับ

Business Metric "See what others do not"

เอาตรงๆหัวข้อนี่ผมก็ตั้งให้มันเท่ห์ๆแหละครับ 555 จริงๆคือมันมองเห็นไม่ยากหรอก เพียงแต่คนส่วนใหญ่มักจะไม่ค่อยสังเกตและมองข้ามมันไปมากกว่า

พอพูดถึงเรื่องการลงทุนส่วนใหญ่คนทั่วๆไปมักจะคิดว่าเราดูกันที่ราคาหุ้น ลึกลงมาหน่อยก็ดูกำไร ดูการเติบโตไรงี้ แต่จะมีซักกี่คนที่รู้ว่าชีวิตนักลงทุนเนี่ยมันยากลำบากกว่านั้นเยอะนะครับ ถ้าทุกคนดูกำไรแล้วประสบความสำเร็จกันหมด ก็รวยกันหมดโลกแล้วครับ

ดังนั้นการเป็นนักลงทุนมันต้องวิเคราะห์อะไรมากกว่ากำไรเยอะครับ เราต้องเข้าไปสอบถามบริษัทถึงยอดขาย ถึงยอดจอง ยอดวางบิล จำนวนการขยายสาขา ยอดขายต่อบิล ... ซึ่งเผินๆเหล่าเนี้ยพอไปเล่าให้คนอื่นฟังเขาก็บอกว่าเรา Inside แต่มันเป็นข้อมูล Public ที่เราในฐานะผู้ถือหุ้นสามารถสอบถามบริษัทได้นะครับ และหลายๆครั้งมันก็อยู่ในเอกสารนำเสนอของบริษัทด้วย Inside พ่องงงงงงง

นักลงทุนที่ประสบความสำเร็จหลายๆคนจะบอกว่า "Devil is in the details" หรือนักลงทุนเขาเฉือนกันที่รายละเอียดนี่แหละ ตอนผมลงทุนใหม่ๆเห็นหุ้นตัวนึงขาดทุนยับ แต่มีพี่ท่านหนึ่งเข้าไปลงทุน สุดท้ายเขากำไรมาก ตอนนั้นผมก็ไม่เข้าใจหรอกว่าหุ้นมันขาดทุน พี่เขาไปลงทุนทำไม สุดท้ายกว่าจะถึงบางอ้อ มารู้ว่าคนโง่มันกรูนี่หว่า 555

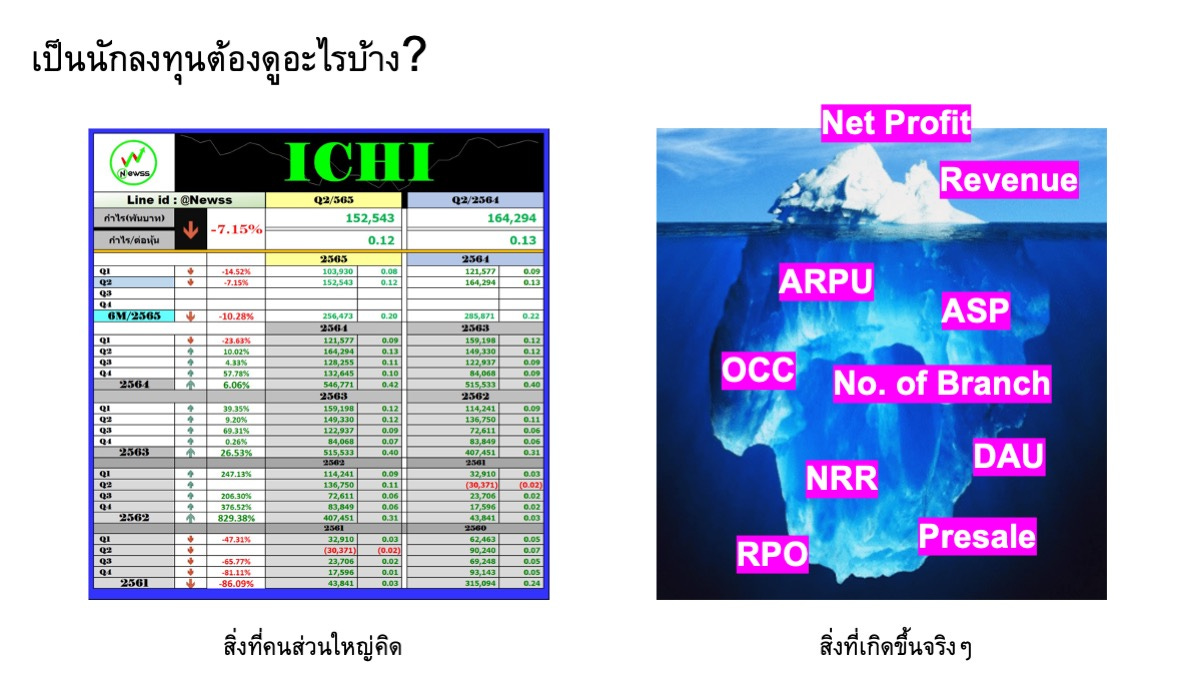

หลายๆครั้งหุ้นงบออกมาดี โตเยอะแต่ทำไมราคาหุ้นลงนะ? ผมเชื่อว่านักลงทุนที่เข้ามาลงทุนซักระยะน่าจะเคยเจอเหตุการณ์แบบนี้มาแล้ว ผมเคยฟังพี่ท่านหนึ่งเล่าให้ฟังว่าตอนเขาเข้ามาลงทุนใหม่ๆ เขาลงทุนตามงบการเงินเพียงอย่างเดียว แต่ในความเป็นจริงแล้วราคาหุ้นมันขยับขึ้นลงตามความคาดหวังของงบการเงินที่กำลังจะออกมาในอนาคตต่างหาก มันเลยทำให้หลายๆครั้งหุ้นงบออกมาดี แต่ราคาถูกเท ก็เพราะอนาคตมันแย่ลง

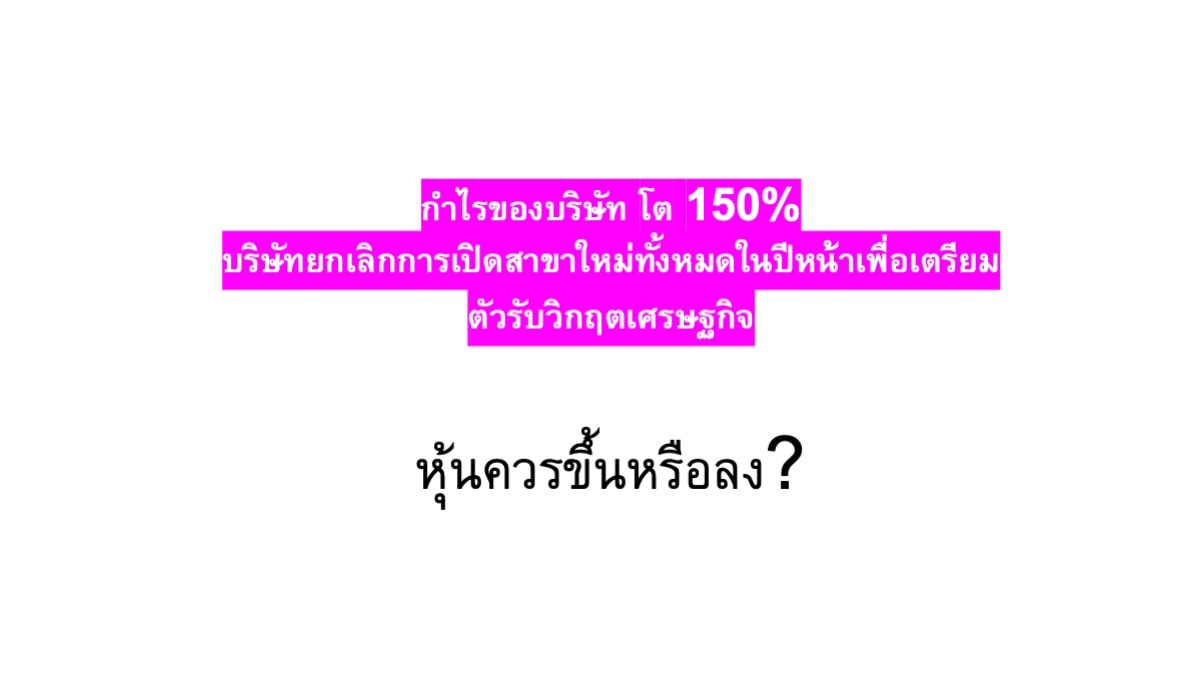

ยกตัวอย่างรูปข้างบน ถ้ากำไรของบริษัทในไตรมาสนี้โตสูงถึง 150% แต่บริษัทยกเลิกการเปิดสาขาใหม่ทั้งหมดในปีหน้า เพื่อเตรียมตัวรับมือวิกฤตเศรษฐกิจ ... แบบเนี้ยหุ้นควรขึ้นหรือลงครับ?

เห็นไหมทุกคนก็ตอบว่า "ลง" เพราะทุกคนเข้ามาลงทุนเพื่อหวังกำไรในอนาคตอยู่แล้ว แล้วกำไรมันก็มาจากการเติบโตในอนาคตไง ถ้าวันนี้ดีแต่การเติบโตมันแย่ ก็เป็นไปได้สูงว่าราคาหุ้นมันจะ Peak ไปแล้วนั่นเอง (คือกว่าจะกลับมาได้ก็อีกนานอ่ะ)

แล้วเวลาเราไปถามเจ้าของบริษัท หรือผู้บริหารอ่ะ ผู้บริหารที่ดีเขาก็คงไม่ตอบว่ากำไรเขาจะโตหรือไม่โตเท่าไหร่ การถามเรื่องกำไรของเรามันจะไปทำให้ผบห.เขางานเข้าได้ เพราะเขาห้ามบอกกำไรกัน (ในไทยนะ แต่ในต่างประเทศมี Guidance บอกชัดเจน)

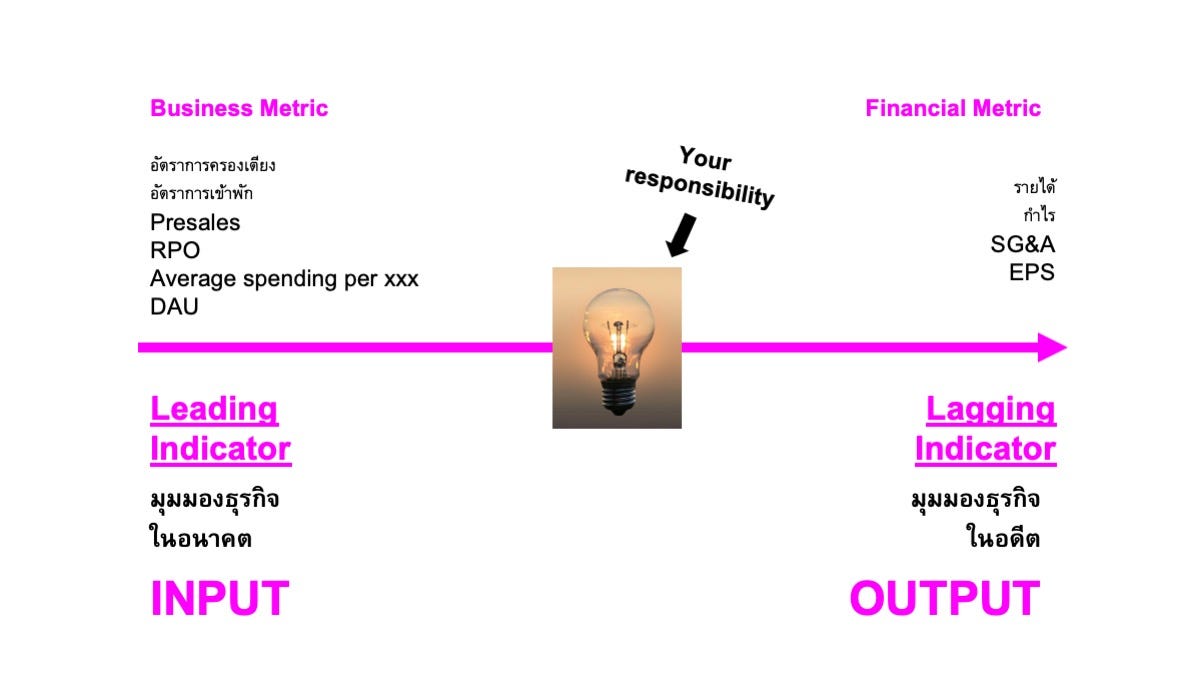

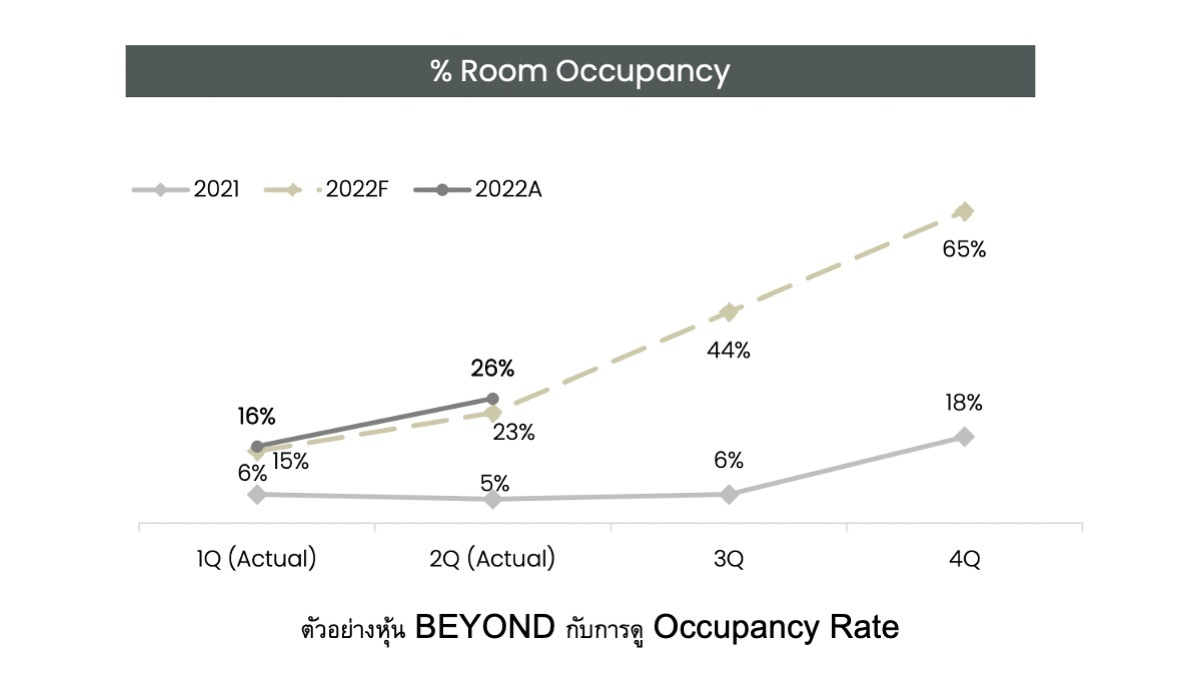

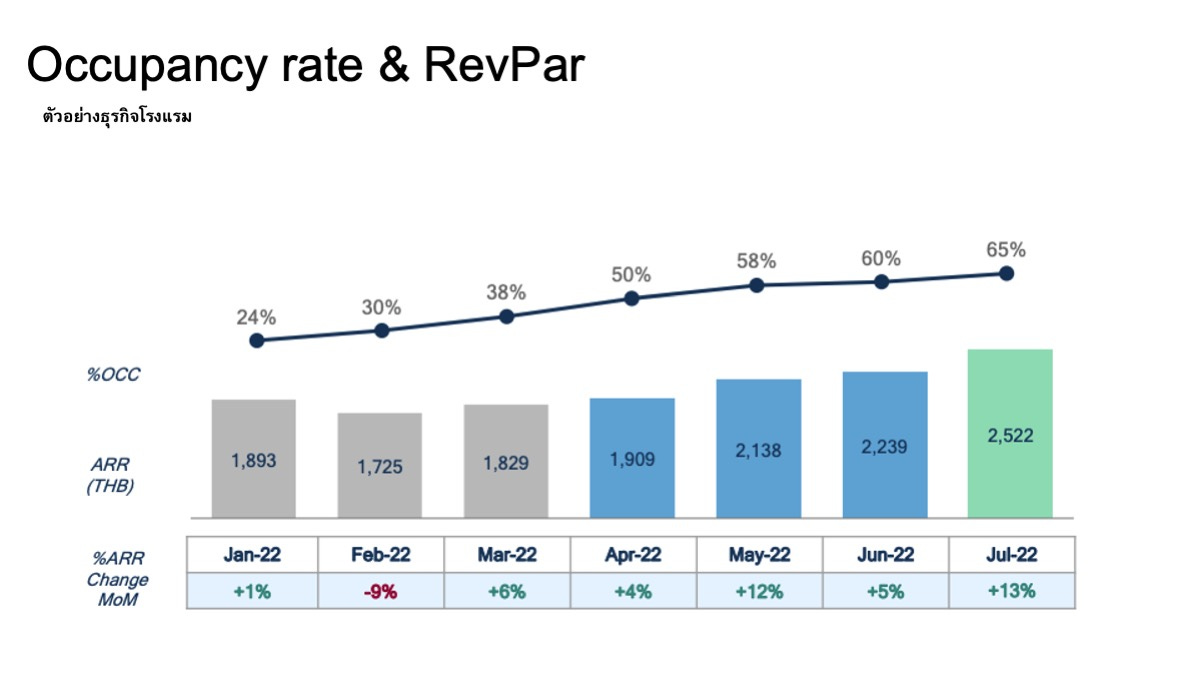

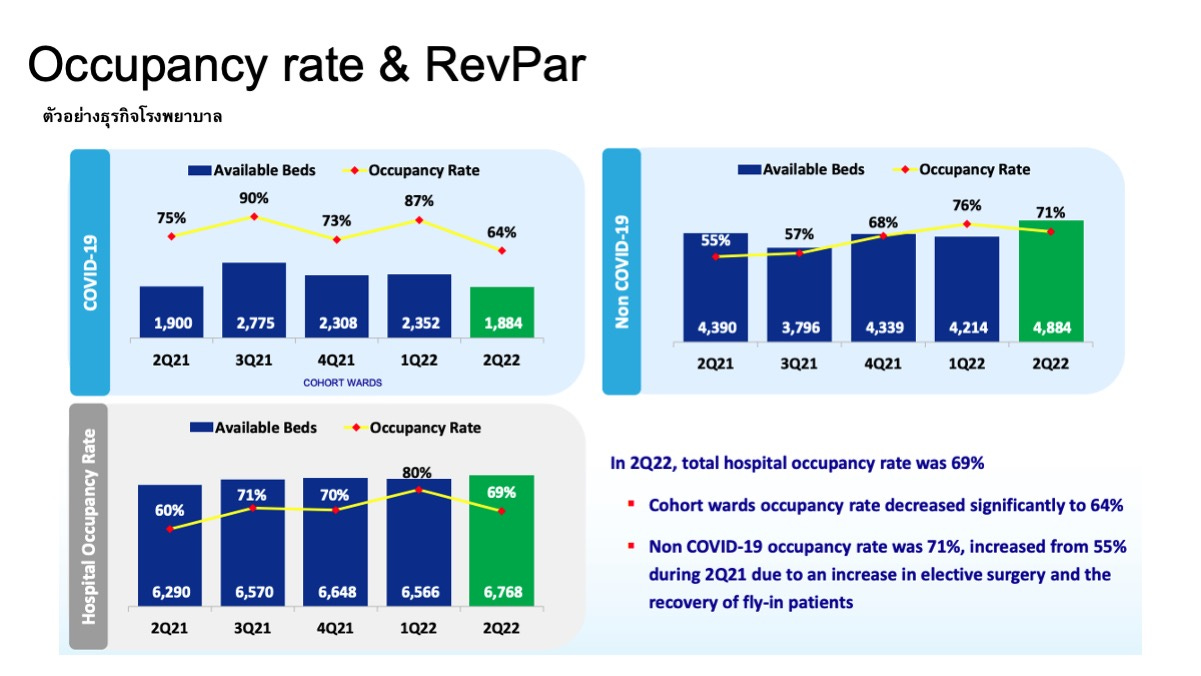

แต่ส่วนใหญ่เขาจะ Guide เป็น Business Metric มาให้ครับ ว่าปัจจัยเชิงธุรกิจของเขากำลังดีขึ้น หรือแย่ลงยังไง อย่างในรูปด้านบน ถ้า Occupancy Rate หรืออัตราการเข้าพักของโรงแรมจากเดิมอยู่ที่ 40% สูงขึ้นมาเป็น 80% ได้ คนมันเข้าพักเพิ่มขึ้นเท่าตัวอ่ะ ก็พอเดากันได้แล้วมั้ยว่ารายได้จะเป็นเท่าไหร่

อีกหน้าที่นึงที่นักลงทุนต้องทำกันเป็นประจำคือการเปลี่ยนข้อมูล Business Metric ที่ได้มาให้กลายเป็นงบการเงินในอนาคตครับ การทำแบบนี้จะทำให้เราสามารถประเมินงบการเงินในอนาคตประมาณ 3-6 เดือนล่วงหน้าได้คร่าวๆ ซึ่งจะทำให้โอกาสประสบความสำเร็จในการลงทุนเราเพิ่มขึ้นครับ แต่การจะเปลี่ยน Business Metric มาเป็นรายการในงบการเงินได้ก็ต้องรู้ก่อนว่า Business Metric แต่ละตัวมันคืออะไรบ้าง? และแต่ละอุตสาหกรรม แต่ละบริษัท ก็ดันมี Metric เฉพาะตัวไม่เหมือนกันซะด้วยสิ งานเข้าละฮะ 555

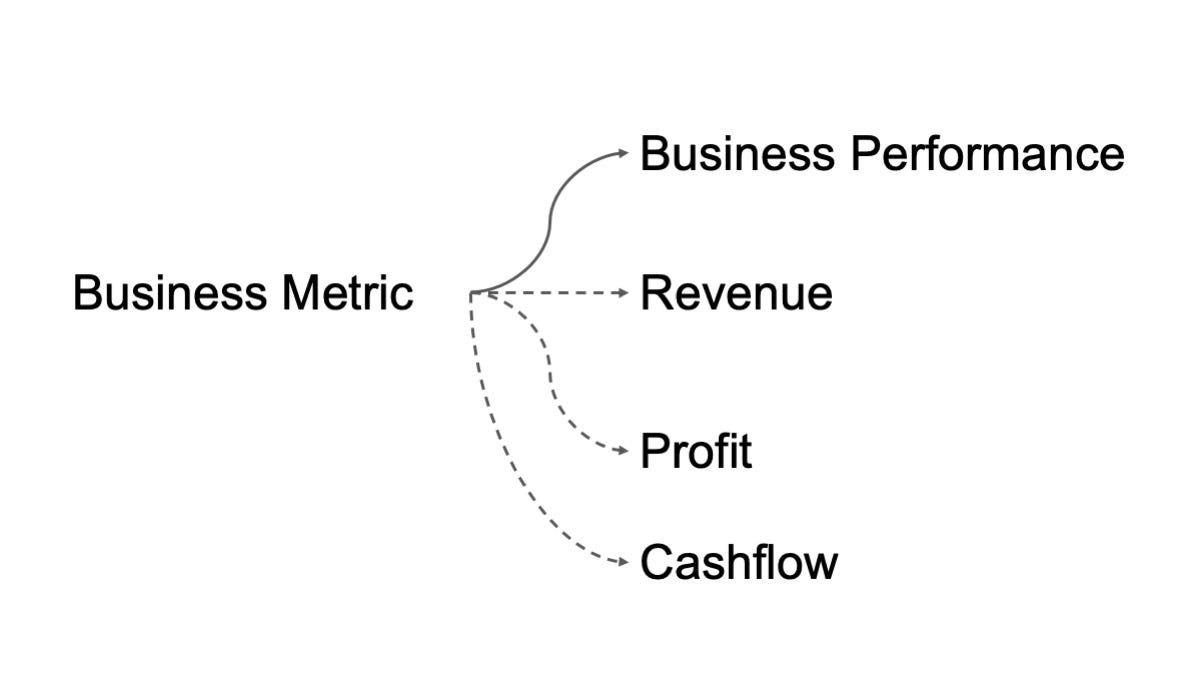

อย่างที่บัฟเฟตต์เขาเคยบอกไว้แหละว่า "ให้คุณคิดเป็นเจ้าของหุ้นเพื่อการลงทุน เหมือนการซื้ออพาร์ทเม้นท์ บ้าน หรือคอนโดปล่อยเช่า หรือการมองหุ้นเป็นเหมือนธุรกิจที่มีกระแสเงินสด" ถ้าเราปล่อยเช่าบ้าน เราก็คงรู้ใช่ไหมว่าเราปล่อยเช่าได้เดือนเท่าไหร่ มีคนเช่ากี่เดือน เรามีบ้านกี่หลัง ทำเลไหนบ้าง ค่าเช่าแพงหรือถูกอย่างไร พวกนี้แหละคือ Metric ที่เราต้องใส่ใจให้มากๆ เพราะมันเป็นต้นทางของรายได้และกำไรในท้ายที่สุด

จะเห็นว่าถ้าดูกันจริงๆแล้ว Business Performance จะมาก่อนรายได้ กำไร และกระแสเงินสดเสมอๆ ดังนั้นถ้าเราวิเคราะห์ Business Metric เก่งๆ ติดตาม Business Performance อย่างต่อเนื่อง และเข้าใน Business อย่างถ่องแท้ ผมเชื่อว่าจะทำให้เราได้เปรียบนักลงทุนทั่วๆไปอีกขั้นหนึ่งครับ

ทีนี้แค่เขียนอธิบายให้ดูมันคงไม่ค่อยเห็นภาพอ่ะ ผมเลยอยากยกตัวอย่าง Business Metric ของจริงตัวเป็นๆมาให้ดูกันจะได้เข้าใจครับว่าทำไมสำคัญ

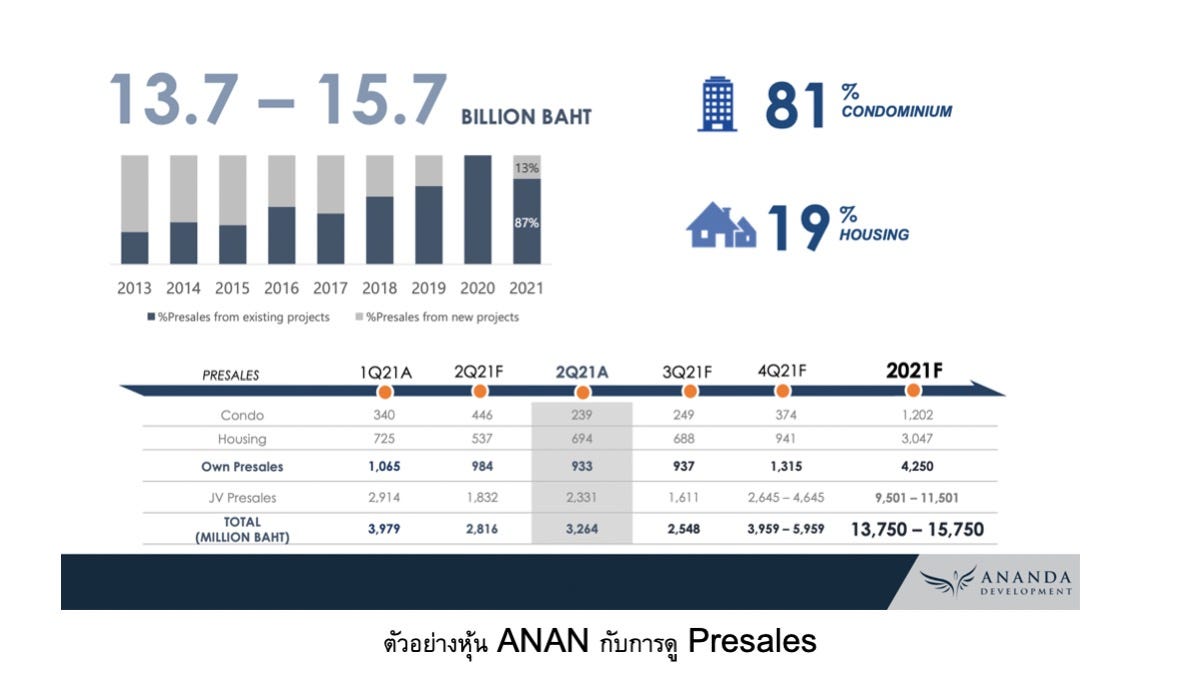

หนึ่งในหุ้นที่ชัดที่สุดที่มักจะไม่ได้เคลื่อนไหวอิงกับกำไร ขาดทุนซักเท่าไหร่คือหุ้นอสังหารัมทรัพย์ เพราะการรับรู้รายได้ของโครงการอสังหาฯ มักจะรับรู้รายได้ตอนโอน แต่เชื่อไหมครับว่าในช่วงตลาดเป็นกระทิงหนักๆนักลงทุนไม่รอให้โอนนะครับ แค่ Backlog (มูลค่าอสังหาฯที่มีการจองแล้ว วางเงินแล้ว รอโอน) ขึ้นเยอะก็ลุยกันแล้วครับ ดังนั้นถ้าเรามัวแต่รอรายได้ กำไรก็ไม่ทันกินกันพอดี

เพราะไม่ใช่แค่นักลงทุนรายย่อย แต่ยังมีนักวิเคราะห์และนักลงทุนสถาบัน ที่เขามี Spreadsheet Excel ผูกสูตรทุกสิ่งอย่างไว้เรียบร้อยหมดแล้วว่ามูลค่าหุ้นที่แท้จริงควรจะเป็นเท่าไหร่ พอ Backlog ออกมาสูงกว่าที่เขาคาด เขาสามารถปรับตัวเลขใน Excel เปลี่ยนเป็นราคาหุ้นได้เลย นี่คือสาเหตุว่าทำไมบางครั้งหุ้นเหมือนไม่มีข่าวอะไร แต่ราคามันก็ขึ้นได้

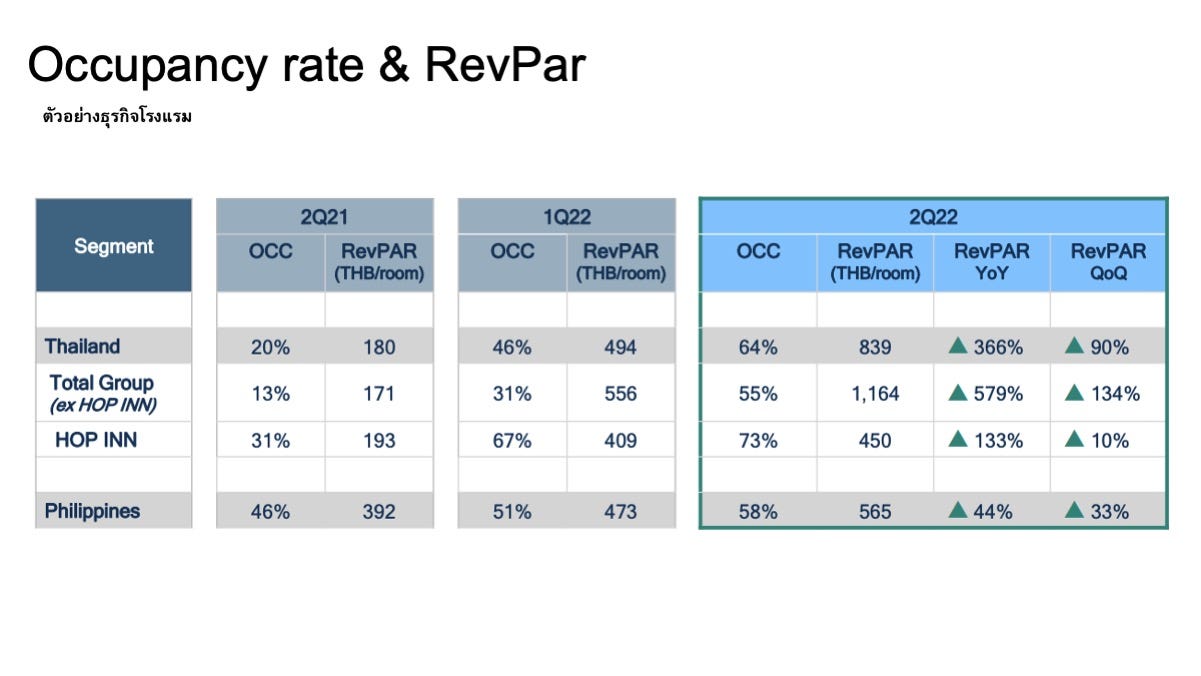

อีกอุตสาหกรรมที่เจอบ่อยไม่แพ้กันคืออุตสาหกรรมโรงแรมที่ใช้ Metric Room Occupancy หรือ OCC ซึ่งเป็นตัวบ่งบอกว่ามีคนเข้าพักโรงแรมมากหรือน้อยแค่ไหนเมื่อเปรียบเทียบกับห้องทั้งหมดที่มี

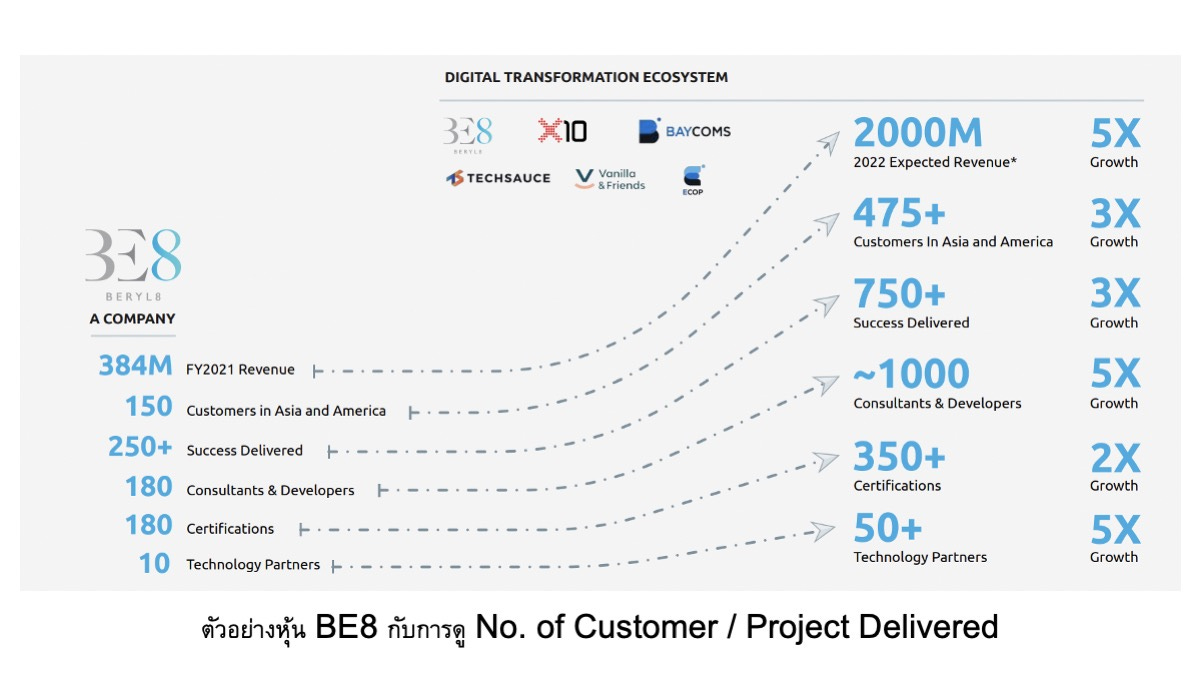

อุตสาหกรรมอย่างที่ปรึกษาหรือ System Integrator ก็มี Metric ที่ใช้ดูได้เช่นกัน เช่นจำนวนลูกค้า หรือจำนวนโปรเจคที่คาดว่าจะส่งมอบให้กับลูกค้าเป็นต้น ไม่จำเป็นต้องบอกนะครับว่ารายได้ในอนาคตจะเป็นเท่าไหร่ แค่บอกจำนวนลูกค้า กับจำนวนโปรเจค นักลงทุนเก่งๆเขาก็ไปคำนวณออกมาเป็นประมาณการรายได้ได้แล้วครับ

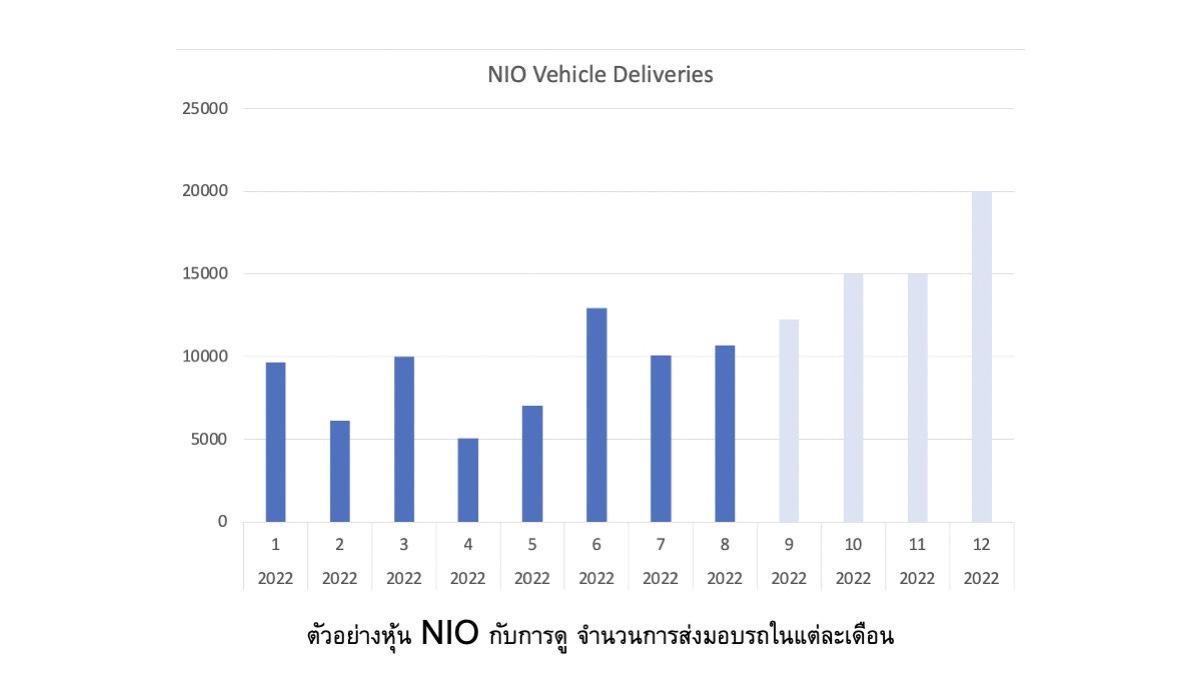

อุตสาหกรรมอย่างรถไฟฟ้าก็มี Business Metric เช่นกัน บางทีจะเห็นว่าเอ ไม่มีข่าวอะไร งบก็ไม่ได้ประกาศ แต่ทำไมปลายเดือนหุ้นขึ้น-ลง แรงบ่อยจัง? มันมาจากการที่บริษัทมีการประการยอดส่งมอบรถของแต่ละเดือนตอนต้นเดือนครับ (ส่วนใหญ่วันที่ 1-3) มากกว่าคาด ต่ำกว่าคาด รู้กันเลยที่ปลายเดือนไม่ต้องรอว่างบจะออกมาเป็นยังไง

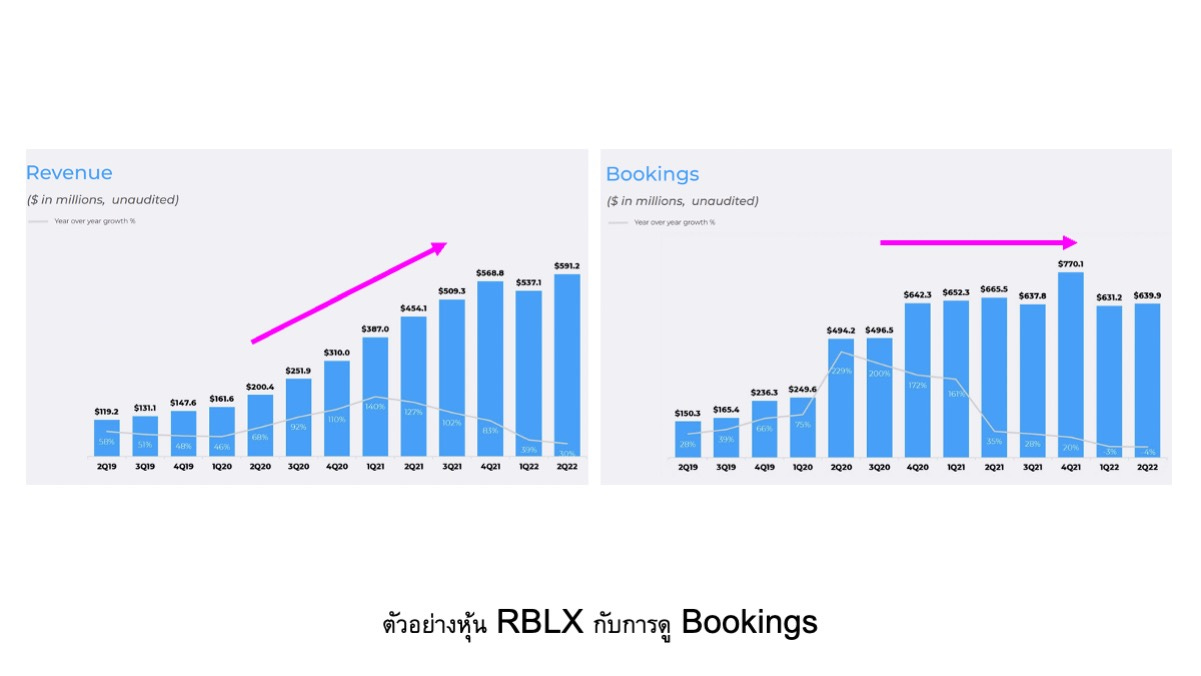

ตัวอย่างสุดท้ายที่ผมอยากเล่าให้ฟังคือหุ้น RBLX ครับ ถ้าเป็นการลงทุนทั่วๆไปอาจจะสามารถดูรายได้ได้ครับ เพราะรายได้มักจะใกล้เคียงกับสิ่งที่เป็นจริง แต่สำหรับหุ้น RBLX มันไม่ได้เป็นแบบนั้นครับ

RBLX เป็นหุ้นที่เป็น Social Game ออนไลน์มีรายได้จากการเติมเงินของคนที่เข้ามาเล่นเกมส์ครับ คำถามคือแบบนี้รายได้ก็เท่ากับเงินที่คนเติมเข้ามาใช่ไหม? ต้องบอกว่าไม่ใช่ครับ และจุดนี้แหละที่มาตรฐานทางบัญชีเข้ามาบิดเบือนรายได้ทำให้รายได้ไม่สะท้อนความจริง และพอรายได้ไม่สะท้อนความเป็นจริง การวัดความถูกแพงของหุ้นแบบ P/S หรือ P/E มันจะผิดเป็นโดมิโน่ครับ เพราะมันผิดตั้งแต่รายได้แล้ว ยิ่งเอาไปเทียบกับหุ้นตัวอื่นๆยิ่งผิดเลยครับ

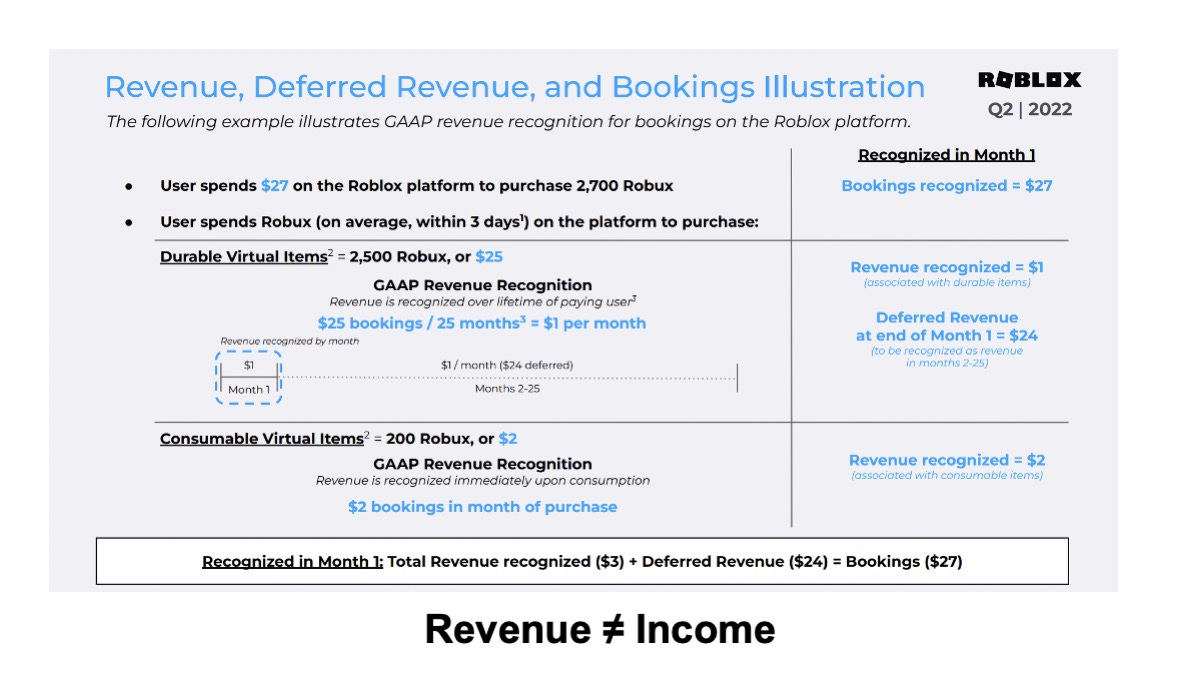

ประเด็นมันมีอยู่ว่าใน Roblox เนี่ยคนเล่นเติมเงินเพื่อทำกิจกรรมหลักๆ 2 อย่างครับ คือ ซื้อไอเท็มเติมพลังหรือสมัครสมาชิกเกมส์ VIP รายเดือน (Consumable Virtual Item) กับ การซื้อไอเท็มที่เป็นเสื้อผ้า เครื่องแต่งกาย เพื่อให้ตัวละครที่ตัวเองเล่นอยู่ดูมีเอกลักษณ์ เหมือนตัวคนเล่น (Durable Virtual Items)

รายได้ประเภทแรกไม่มีปัญหาอะไรเป็น Consumable Virtual Item ซื้อมาใช้ปุ๊ปเห็นผล Book เป็นรายได้ทันที แต่มันจะมีรายได้อีกประเภทหนึ่งคือ Durable Virtual Items คือรายได้ที่เกิดจากการซื้อของแต่งตัว เสื้อผ้า อาวุธไรงี้ อันเนี้ยตามมาตรฐานบัญชีถือว่าเป็น Durable Item คือของใช้ได้นาน ใช้หลายเดือน หลายปี จึงไม่ควรรับรู้รายได้ในครั้งเดียวแบบ Consumable Virtual Item

โดยถ้าบริษัทประเมินว่าผู้เล่นจะใช้ไอเท็มแต่ละอันอยู่ที่เฉลี่ย 25 เดือน ดังนั้นการรับรู้รายได้ควรจะต้องหารด้วย 25 เดือนเช่นกัน ตามภาพด้านบน !!! ตรงนี้แหละเลยทำให้รายได้ของ RBLX ไม่ตรงกับการเติมเงินของผู้เล่นที่เติมเข้ามาจริง (ผมเองก็เป็นคนเล่นเกมส์ครับ ผมบอกเลยว่าไอเท็ม โดยเฉพาะตัวละครเนี่ย 2 เดือนก็เปลี่ยนแล้วครับ lol)

มิหนำซ้ำล่าสุด RBLX ออกมาบอกว่าผู้เล่นมีแนวโน้มจะอยู่ใน RBLX นานขึ้น มี Lifetime สูงขึ้น ดังนั้นระยะเวลาการใช้ไอเท็มจึงนานขึ้นจาก 25 เดือน เป็น 28 เดือน ... พอจะเดาได้แล้วใช่ไหมครับว่าอะไรจะเกิดขึ้นถ้าเราดูรายได้? แน่นอนว่ารายได้จะลดลงเพราะตัวหารที่เป็นเดือนมันสูงขึ้นนั่นเอง

สุดท้ายการดู RBLX เลยต้องไปดูที่ Booking แทนเพราะไม่ถูกกระทบจากมาตรฐานบัญชีที่พยายามทำให้เปรียบเทียบง่าย ตรวจสอบง่าย เป็นมาตรฐานเดียวกัน แต่มันไม่สะท้อนภาพของธุรกิจที่แท้จริงครับ (มันก็ Make Sense นะ หน้าที่ของคนทำมาตรฐานบัญชีขึ้นมาเพราะต้องการให้ตรวจสอบง่ายที่สุด ไม่ได้มีมาเพื่อให้นักลงทุนเข้าใจง่าย หรือสะท้อนธุรกิจจริงแต่อย่างใดนะ)

ในอีกมุมหนึ่งนอกจากเรื่องของการดู Booking แล้ว ธุรกิจที่เป็นลักษณะเกมส์อย่าง RBLX การดู Engagement และจำนวน User ก็สำคัญ ในภาพบนคือภาพวันที่ RBLX มีการประกาศ Engagement และ User รายเดือนครับ ... เห็นไหมไม่ได้เกี่ยวกับรายได้ กำไรอะไรเลย แต่หุ้นขึ้น? เพราะคนที่ศึกษาหุ้น RBLX จะรู้กันว่ายิ่ง Engagement สูง โอกาสที่คนจะเติมเงินก็สูงตามมา ก็จะทำให้รายได้ตามมาในที่สุดครับ

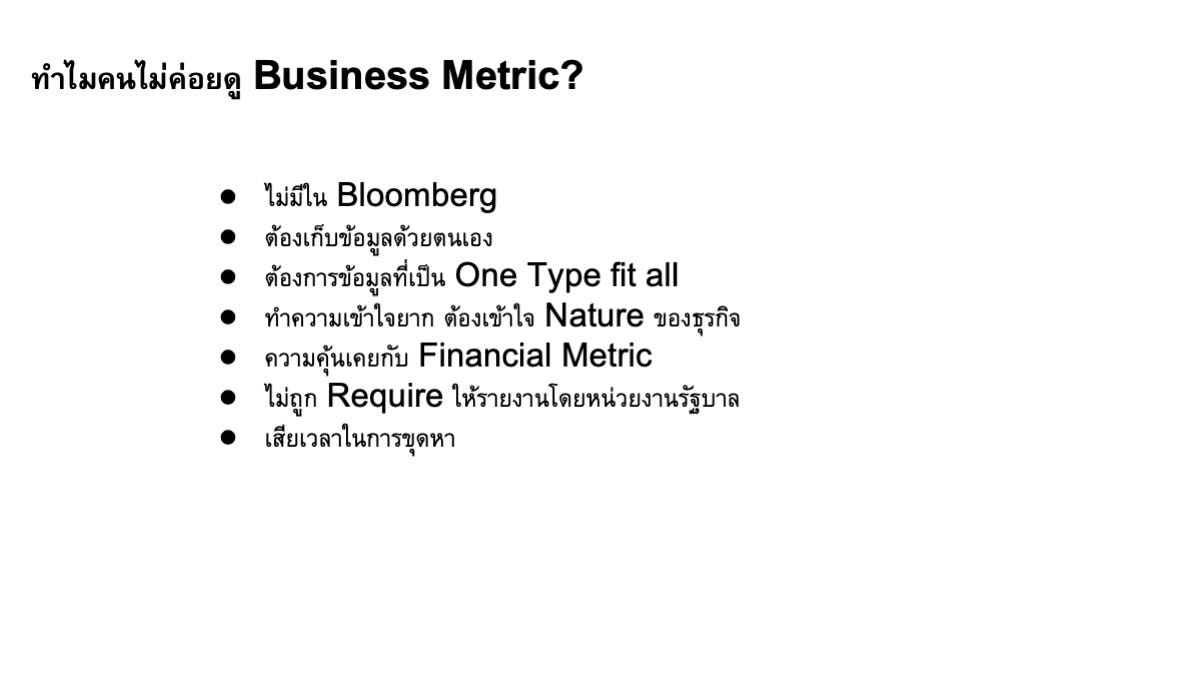

พอเห็นภาพกันแล้วนะครับว่าทำไมต้องติดตามวิเคราะห์ Business Metric กันด้วย ทีนี้เรามาดูกันบ้างว่าแล้วทำไมคนถึงไม่ค่อยสนใจ Business Metric กันเท่าไหร่? ผมว่าสาเหตุมันมีอยู่ประมาณนี้ครับ

Business Metric ส่วนใหญ่ไม่ได้มีข้อมูลเป็นมาตรฐานใน Bloomberg/Platform ดูข้อมูลอื่นๆ ต้องเก็บมือเอาเอง นักวิเคราะห์หรือนักลงทุนทั่วไปถ้าไม่ได้สนใจมาก จึงดูกันแค่รายได้ กำไร อะไรแบบนี้ ยิ่งส่วนใหญ่อาจจะไม่ได้อ่าน Annual Report ด้วยซ้ำไปก็ไม่รู้ว่าบริษัทดำเนินธุรกิจและรับรู้รายได้อย่างไร เลยเอารายได้มาเปรียบเทียบแบบตรงๆ ซึ่งมันทำให้เข้าใจผิดได้

ต้องเก็บข้อมูลด้วยตนเอง ถ้าเราไม่สนใจจริงๆก็คงไม่นั่งไล่เก็บครับ ยกเว้นเดี๋ยวนี้โบรกฯใหญ่ๆน่าจะมี Bot คอยเก็บให้ก็อาจจะไม่มีปัญหาตรงนี้

คนส่วนใหญ่เปรียบเทียบจากข้อมูล One Type Fit All มันก็เลยสะดวกกว่าที่จะเปรียบเทียบรายได้ กำไร แบบโล้นๆหน่อย ซึ่งมันก็ไม่ผิดนะครับ แต่มันไม่ทำให้เข้าใจอย่างถ่องแท้และเอาไปใช้ในการลงทุนได้เท่านั้นเอง

ข้อมูล Business Metric ต้องเข้าใจธุรกิจครับ ถึงจะตีความได้ว่าไอที่เห็นเนี่ยมันดี ไม่ดี ต่ำสุดแล้ว หรือกำลังพีค

คนส่วนใหญ่คุ้นเคยกับ Financial Metric เพราะตั้งแต่ผมเริ่มต้นลงทุนหุ้นมา คลาสแรกๆที่เรียนก็บัญชีและงบการเงินนี่แหละครับ

Business Metric ส่วนใหญ่หน่วยงานรัฐบาล หรือกลต.เขาไมได้บังคับให้ต้องรายงานครับ ถ้าบริษัทไม่อะไรมากเขาก็ไม่รายงาน แต่ถ้าบริษัทไหน Metric สวยเขาจะอยากรายงานครับ เพราะมันทำให้เขาได้ประโยชน์

เวลาขุดหาข้อมูล บางบริษัทบอกทุกไตรมาส บางบริษัทบอกตอนปลายปี บางบริษัทบอกบ้างไม่บอกบ้าง บอกกว้างๆบ้างเช่น 130% ขึ้นไปอะไรอย่างงี้ คือมันเพิ่มความลำบากให้กับชีวิตมากครับ

ทั้งหมดนี้ก็เลยเป็นสาเหตุให้นักลงทุนที่ดู Business Metric จริงๆมีน้อย ไม่ต้องพูดถึงคนทั่วๆไปที่เทรดหุ้นเลยผมว่าแทบไม่ดูกันเลย แต่ข้อดีก็คือเพราะทุกคนไม่ดูนี่แหละ เราถึงควรดูไง เพราะมันทำให้เราได้เปรียบ มี Edge เหนือคนอื่น บางคนเห็นรายได้ยังไม่กลับมาโต แต่เราเห็น Engagement เริ่มมาแล้วและเรารู้ว่ามันจะส่งผ่านไปถึงรายได้ไรแบบนี้ เราก็จะได้โอกาสก่อนคนอื่นเขาครับ

ดังนั้นวันนี้ผมก็เลยจับมัดรวม Business Metric ที่เรียกได้ว่าต้องรู้ ... สำหรับนักลงทุนที่อยากลงทุนแบบ "การซื้อธุรกิจ" มาอธิบายให้ฟังกันครับ ที่ยกมาแค่ 10 อันคือมันไม่มีอะไรครับ เขาให้เวลาผม 3 ชม. ผมว่าประมาณนี้ก็น่าจะครอบคลุมประมาณนึง ส่วนที่เหลือผมกำลังคิดว่าจะทำเป็นอารมณ์ Wiki แล้วไปเขียนไว้ใน Trendlongtun.com ครับ ถ้าสนใจอีกหน่อยก็ตามไปหาข้อมูลได้นะครับ จะพยายามเขียนไว้ละเอียดๆให้อ่านแล้วเข้าใจได้ เอาไปใช้เป็น ไม่ใช่อ่านเสร็จ กุยังงงเหมือนเดิมแบบบทความที่เน้น SEO เขียนให้ Google อ่าน ส่วนคนอ่านจริงได้ประโยชน์ไหมช่างมัน

(ผมเลยเชียร์ ChatGPT มากๆเพราะหลังๆ Search Google ทีไรแล้วแม่มไม่ค่อยได้ไรเลย)

Metric ที่ 1 OCC rate (Occupancy Rate) กับธุรกิจโรงแรม

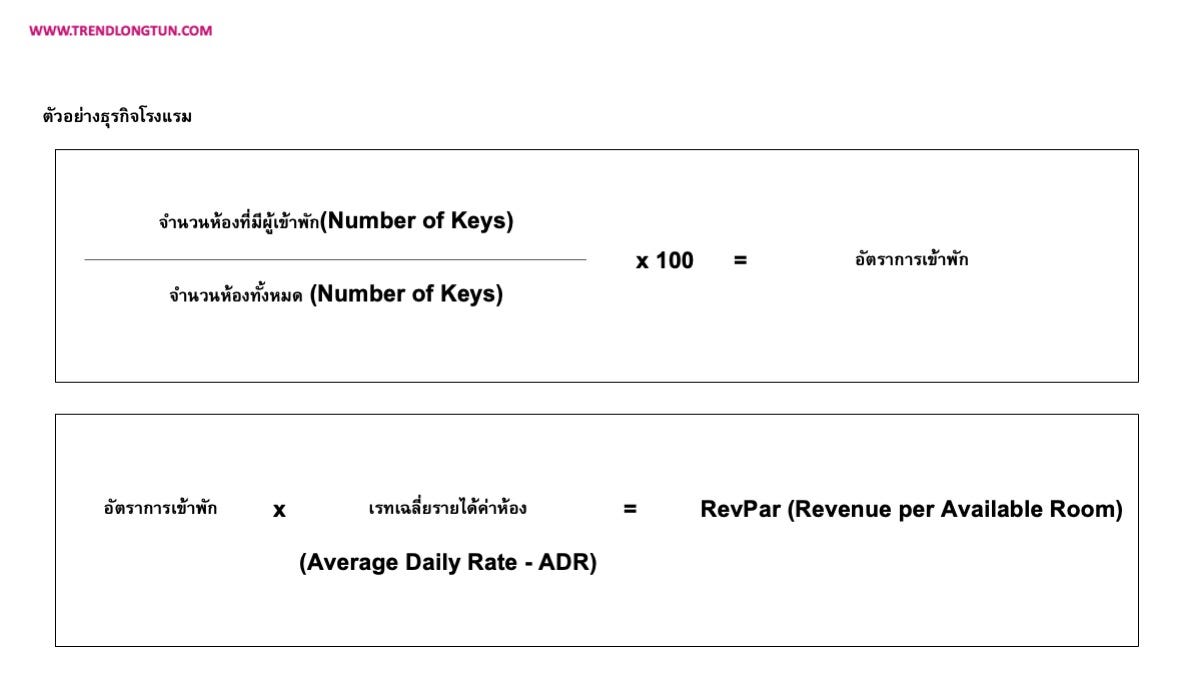

ธุรกิจโรงแรมเป็นธุรกิจของการลงทุนเยอะแล้วค่อยทยอยรับเงินทีหลัง ดังนั้นหุ้นโรงแรมจะดีหรือไม่ อยู่ที่โรงแรมที่ลงทุนไปมีคนเข้าพักมากแค่ไหน เต็มหรือไม่? ซึ่ง Metric ที่ใช้วัดคืออัตราการเข้าพักหรือ Occupancy Rate นี่เอง

ถ้าโรงแรมมีทั้งหมด 100 ห้อง แต่มีคนเข้าพัก 20 ห้อง จะถือว่ามี OCC Rate ที่ 20% ถ้ามีคนเข้าพัก 80 ห้อง จะถือว่าเป็น 80% ทีนี้ก็เอาไปคิดเป็นจำนวนเฉลี่ยต่อปีได้ว่าปีๆหนึ่ง หรือไตรมาสๆหนึ่งมีคนเข้าพักเฉลี่ยเท่าไหร่

อัตราส่วนนี้ยิ่งมีแนวโน้มสูงขึ้นยิ่งดี เพราะหมายความว่ารายได้จะมีแนวโน้มสูงขึ้นด้วย และ Metric ที่มักจะมาคู่กันกับ Occupancy Rate คือ Average Daily Rate หรือค่าห้องเฉลี่ยนั่นเอง สองตัวตัวเอามาคำนวณรวมกันได้ Rev Par รายได้เฉลี่ยต่อจำนวนห้อง

ถ้า Occupancy Rate สูงขึ้นแปลว่าคนเข้าพักเยอะ แต่ถ้า Average Daily Rate ไม่ได้สูงขึ้นอาจหมายถึงพื้นที่นั้นๆมีการแข่งขันสูงทำให้ขึ้นค่าห้องไม่ได้ แต่มีคนเข้าพักนะ ดังนั้นโรงแรมที่ดีนอกจากต้องมีคนพักเยอะแล้ว ต้องเรียกเรทค่าห้องสูงๆได้ด้วยครับ

เวลาวิเคราะห์หุ้นโรงแรมต้องแยกออกด้วยนะครับว่าหุ้นโรงแรมนั้นๆมีโรงแรมประเภทไหนบ้าง เป็นแบบ Mass, Mid หรือ Luxury ก็จะมี Profile ของค่าเข้าพักและอัตราการเข้าพักที่ไม่เหมือนกัน

นอกจากโรงแรมแล้วจะมีหุ้นอีกกลุ่มคือกลุ่มรพ.ที่ใช้ Occupancy Rate เป็นตัวบอกได้เหมือนกันว่ามีผู้ป่วยเข้ารักษาตัวมากน้อยแค่ไหน ยังมี Room เหลือให้เพิ่มได้อีกเยอะไหม (อย่าลืมว่าการเข้าพักขึ้นอยู่กับคนไข้ใน หรือ IPD เท่านั้นนะครับ ไม่นับคนไข้นอก)

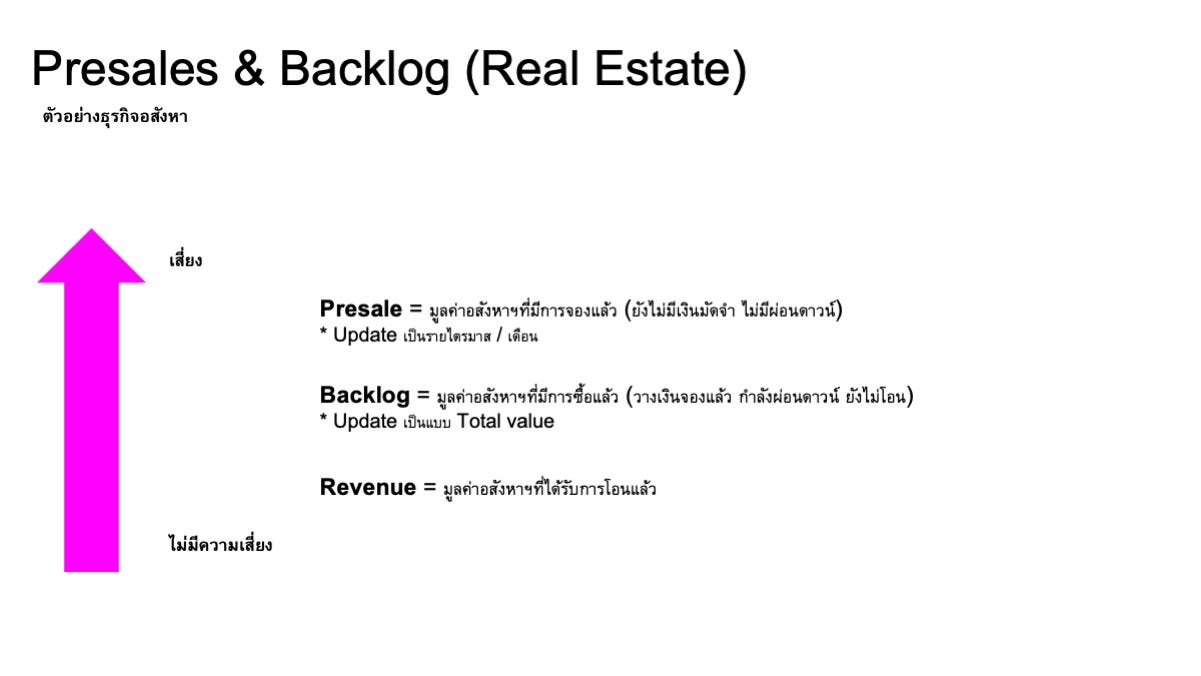

Metric ที่ 2 Presales, Backlog กับธุรกิจอสังหาริมทรัพย์

Business Metric มักจะนำหน้า Financial Metric เสมอ อันนี้ชัดมากๆสำหรับหุ้นอสังหาริมทรัพย์ฯ Step ในการรับรู้รายได้ของธุรกิจอสังหาริมทรัพย์คือประมาณนี้ครับ

Presale = ตามชื่อครับ "Pre" Sale คือมีการจองแล้ว แต่ยังไม่ได้มีการวางเงิน ไม่มีทำสัญญา และยังไม่ได้ขายเพราะขายหมายถึงโอน อันนี้มีเสถียรภาพน้อยสุดแต่เร็วสุด

Backlog = วางเงินจองแล้ว ทำสัญญาแล้ว กำลังผ่อนดาวน์ ยังไม่โอน อันนี้จะชัดกว่า Presale ประมาณนึงเพราะลูกค้าจะเริ่มมี Commitment มากขึ้น โอกาสที่จะทิ้งเงินจอง ทิ้งดาวน์ ยากขึ้น

Revenue = รายได้รับรู้แล้ว เมื่อโอนอสังหาฯนั้นๆให้ลูกค้าแล้วเท่านั้น อันนี้คือชัวร์แล้วไม่มีมั่วแน่นอน

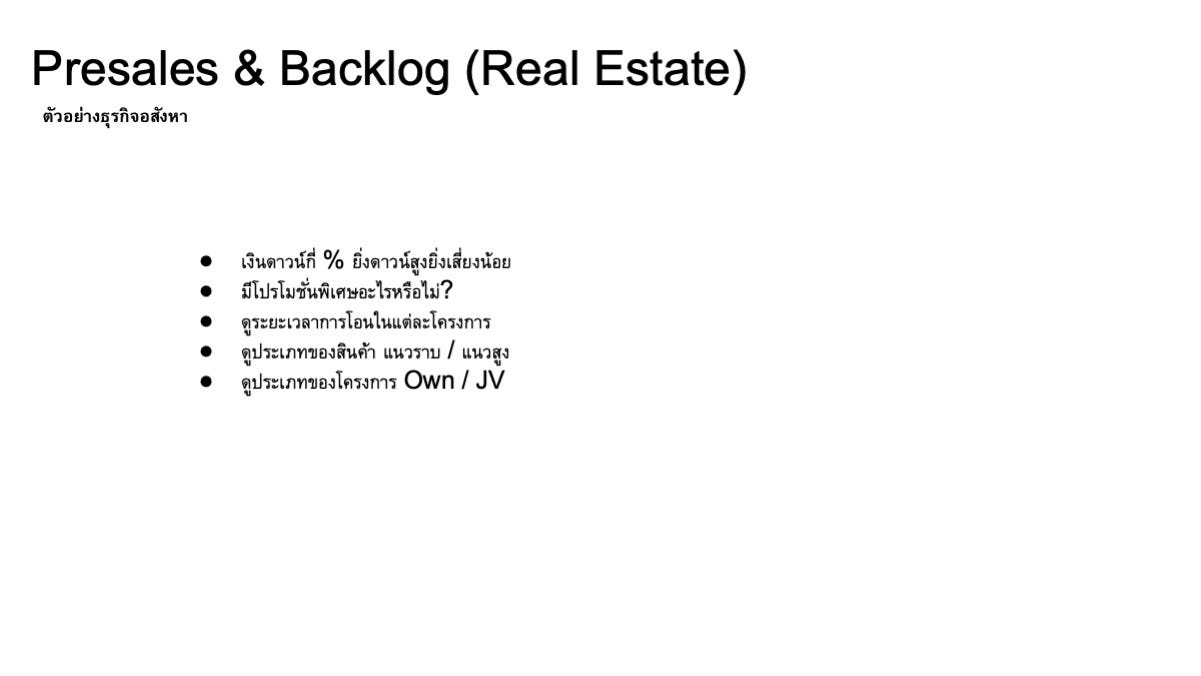

นอกจากมูลค่าของ Backlog แล้วสิ่งที่ต้องดูต่อคือเงินดาวน์ของโครงการวางกันเท่าไหร่? ส่วนใหญ่ก็ 5-30% ยิ่งวางดาวน์น้อยโอกาสเทจะสูงมาก ตอนทำสัญญามีโปรแจกทอง แจก iPhone อะไรหรือไม่?

ต่อมาคือดูประเภทของโครงการเป็น แนวราบ / แนวสูง เป็นโครงการของบริษัทหรือเป็นโครงการ JV (ถ้า JV ต้องดูสัดส่วนว่าบริษัทถือหุ้นเท่าไหร่ครับ)

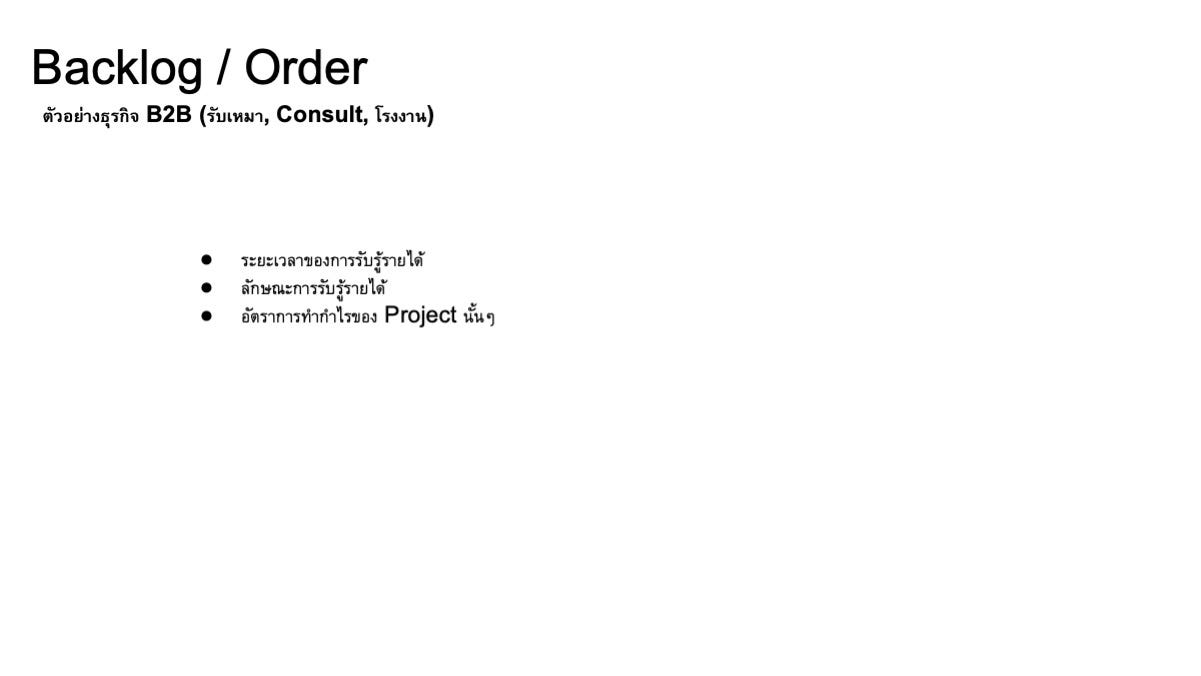

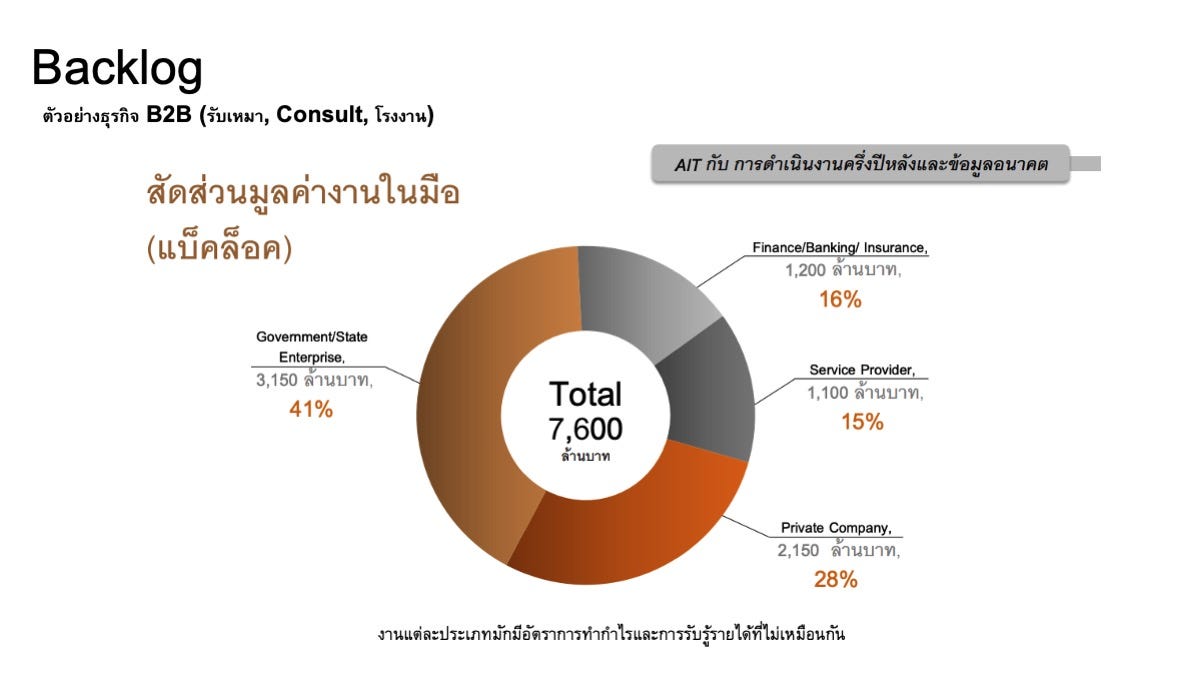

Backlog ยังมีอยู่ในธุรกิจรับเหมาด้วย ซึ่งเป็นการไปประมูลหรือนำเสนอโปรเจคแล้วได้งาน เซ็นสัญญาเรียบร้อยแล้วนับเป็น Backlog ได้ ซึ่งการจะรับรู้รายได้ก็ขึ้นอยู่กับ Progress ของงานที่ส่งมอบเช่น ส่งมอบไป 20% รับรู้รายได้ 20% เป็นต้นครับ

นอกจากนั้นก็ต้องดูกำไรด้วยว่ากำไรของโปรเจคนั้นๆมันได้เท่าไหร่ ได้ค่าเฉลี่ยเท่ากับของเดิมไหม หรือต่ำกว่า สูงกว่าอย่างไร เพราะแต่ละโปรเจคมีการแข่งขันที่ไม่เหมือนกัน เป็นงานของรัฐฯ หรืองานเอกชน

ด้านบนเป็นรูปตัวอย่างของงานรับเหมาของ AIT ครับ จะเห็นว่าบริษัทแบ่งตามประเภทของงาน ซึ่งงานเหล่านี้มักจะมีอัตราการทำกำไรที่แตกต่างกันดังนั้นก็ต้องไปหาข้อมูลกันเพิ่มด้วยนะครับ

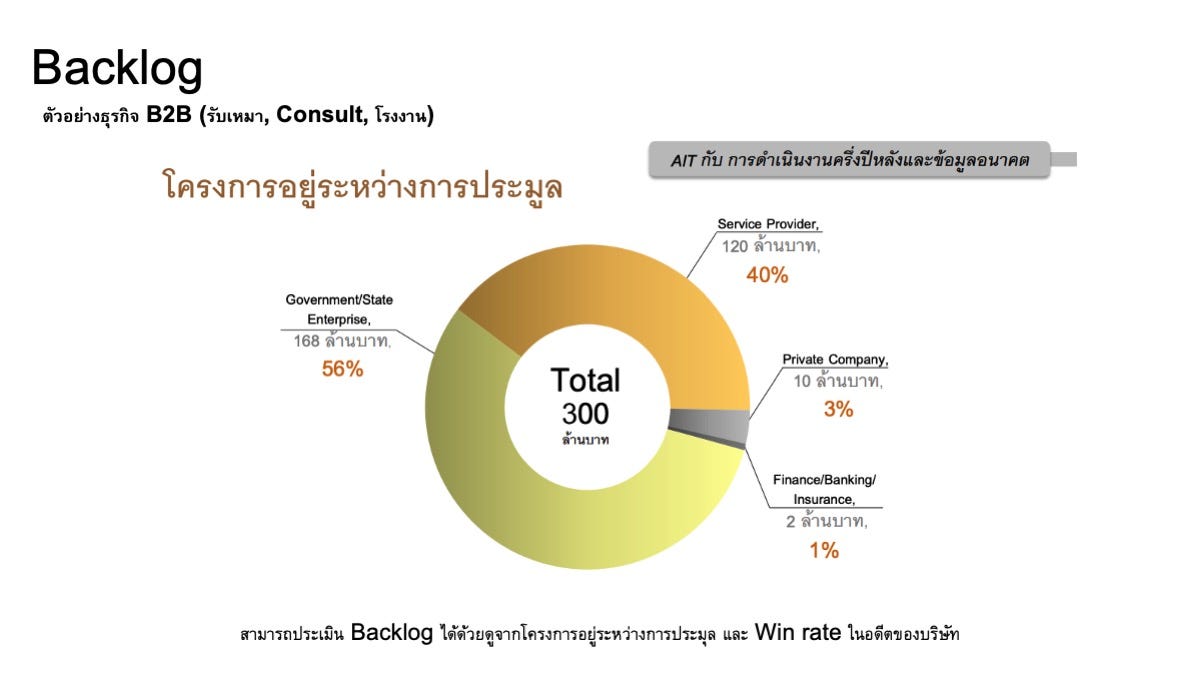

โดยสำหรับงานรับเหมาเนี่ยมันจะมีโครงการที่อยู่ระหว่างการประมูลด้วย อารมณ์คล้ายๆ Presales อสังหาฯแหละ คือยังไม่ได้เข้าประมูล ไม่ได้เซ็นสัญญาแต่อย่างใด แต่มีโอกาสได้งาน อันนี้ต้องดูว่า Success Rate ของการประมูลของบริษัทคือกี่ % ครับ ถ้าบริษัทบอกว่า Success Rate 50% ก็แปลว่าโอกาสได้งานเพิ่ม 150 ล้าน จาก 300 ล้านบาท ที่เหลือจะดี 0 ไปเลยก็ได้ ถ้าได้มาถือเป็น Upside

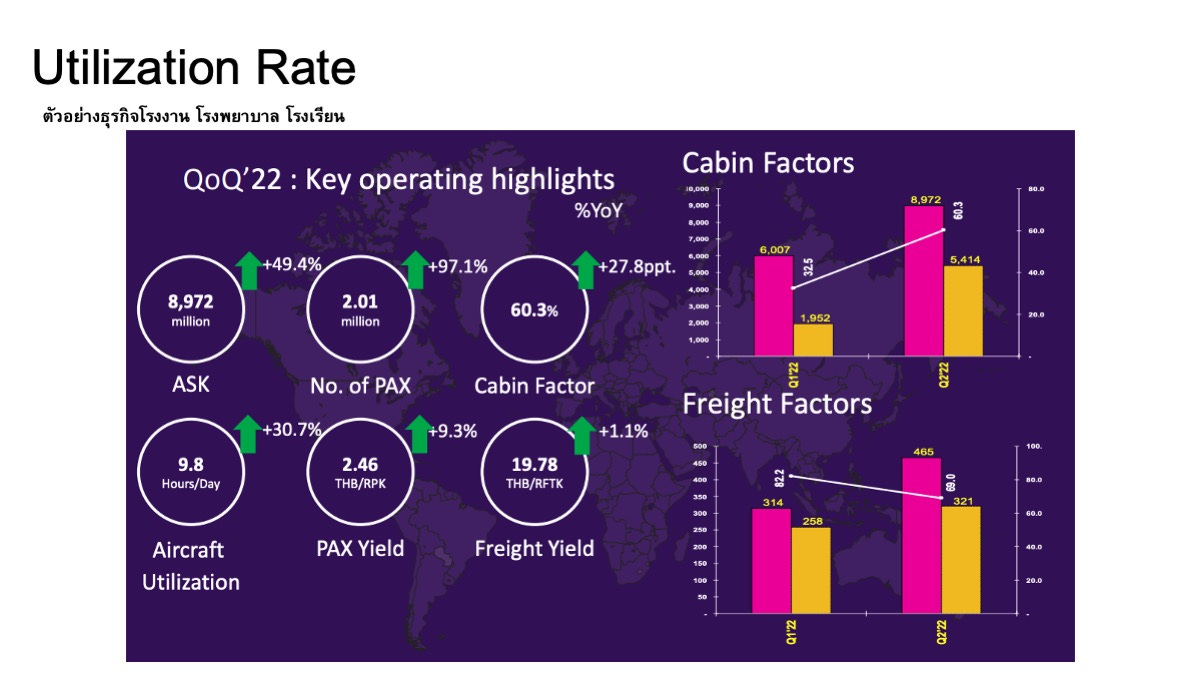

Metric ที่ 3 Utilization Rate ธุรกิจโรงงาน โรงเรียน สายการบิน

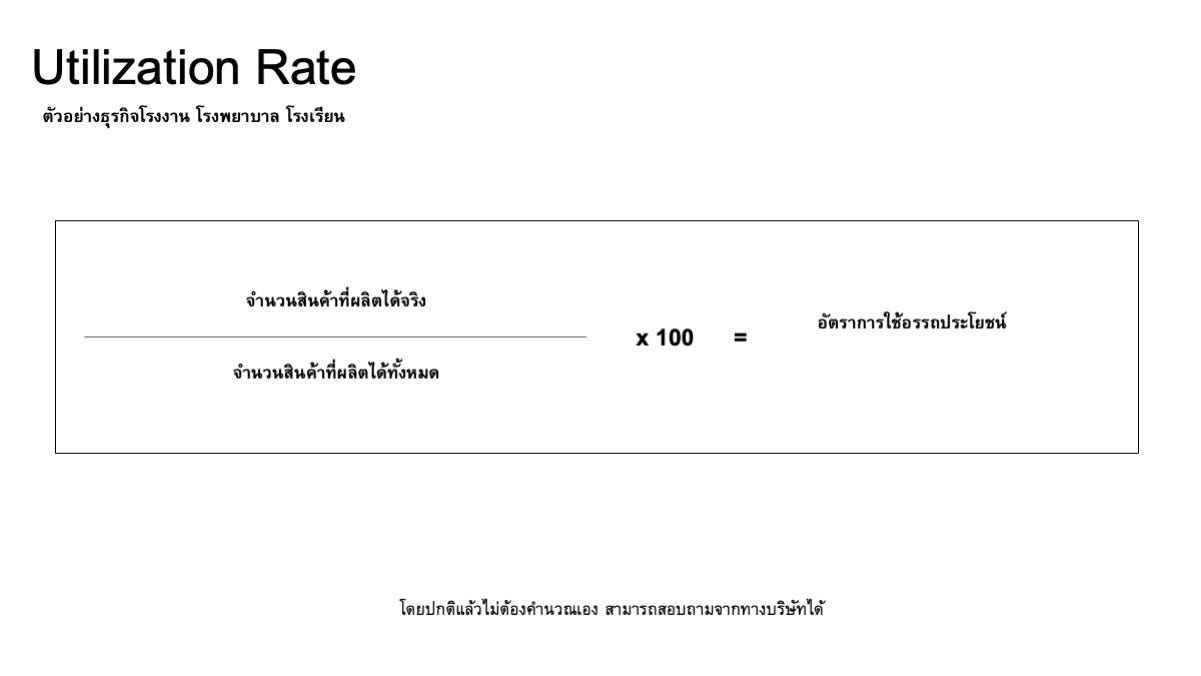

หลักๆแล้ว Utilization Rate หรืออัตราการใช้อรรถประโยชน์ มักจะมีไว้ใช้วัดการใช้งานเครื่องจักรหรือการผลิตสินค้ามากกว่า เช่นมีเครื่องจักร 1 ตัว สามารถผลิตสินค้าได้ 100 ชิ้น แต่มีออเดอร์มาแค่ 40 ชิ้น ก็เลยผลิตของออกมาแค่ 40 ชิ้น ซึ่งแบบนี้เรียกว่าใช้ Utilization Rate 40% ถือว่าใช้ประโยชน์จากเครื่องจักรได้ไม่เต็มที่

Key สำคัญของการดู Utilization Rate คือต้องหาหุ้นที่กำลังจะมี Utilization Rate สูงขึ้น เช่นจาก Utilization Rate 40% แต่ไตรมาสนี้จะกลายเป็น 60% แบบนี้ รายได้จะสูงขึ้น ในขณะที่ค่าใช้จ่ายอาจจะไม่มากขึ้นตามเพราะค่าไฟที่ใช้ ค่าคนคุมเครื่องจักรที่ใช้จะเพิ่มขึ้นไม่มาก ส่งผลให้อัตราการทำกำไรดีขึ้นมาก เรียกได้ว่ารายได้โต และกำไรโตกว่า ถือเป็นหนึ่งในคุณสมบัติของหุ้นที่ขึ้นแรงๆหลายตัวครับ

ซึ่ง Utilization Rate เนี่ยส่วนใหญ่แล้วถามเอาจากบริษัท จะมีคำนวณเองได้ถ้าบริษัทบอกว่าในแต่ละไตรมาสผลิตสินค้ากี่ตัน แล้วเรารู้กำลังการผลิตทั้งหมดของบริษัทก็จะสามารถคำนวณ Utilization Rate ณ.ปัจจุบันได้ครับ

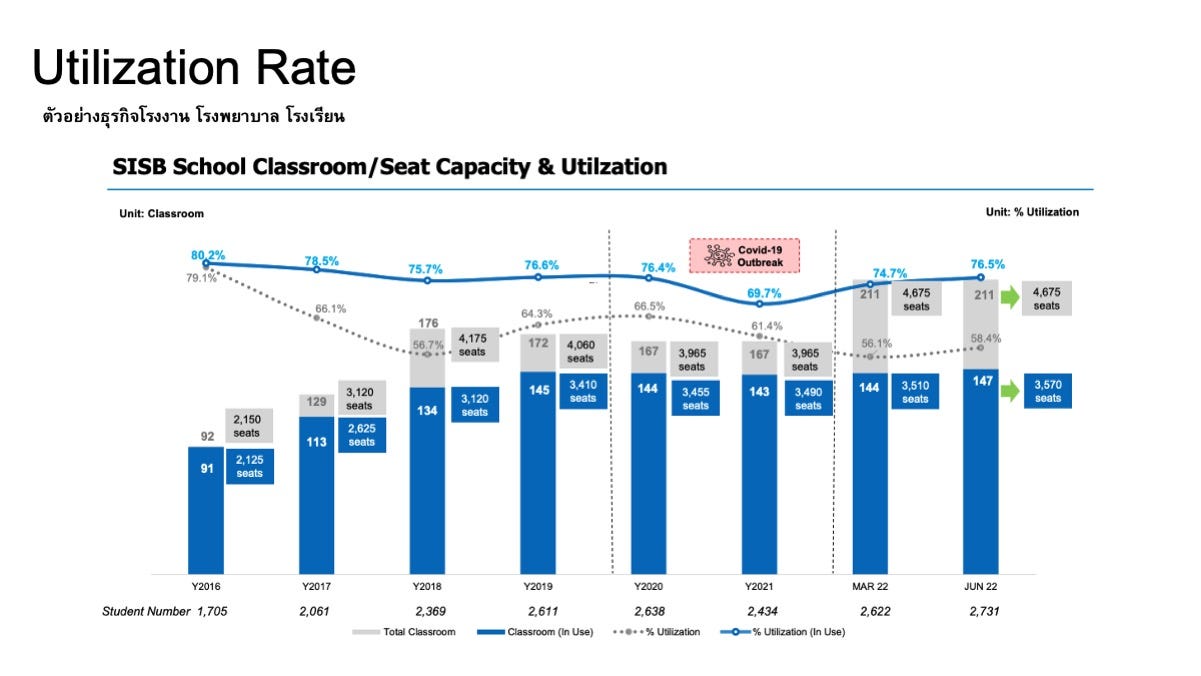

Utilization Rate ยังใช้ในหุ้นโรงเรียนได้อีกด้วย (จริงๆผมคิดว่ามันเหมือน Occupancy Rate มากกว่า) โดยดูจาก Seat Capacity ว่าทั้งหมดมีกี่ที่นั่งและนักเรียนในแต่ละปีมีคนสมัครเรียนกี่คนคิดออกมาเป็น % ได้เหมือนกัน

อีกธุรกิจที่เป็นลักษณะ Utilization คือธุรกิจสายการบิน และเครื่องบินครับ สามารถดูเป็น Available Seat per Kilometer ได้อันนพูดจะคล้ายๆกำลังการผลิตรวมคือการเอาที่นั่งผู้โดยสารที่มีรวมกับระยะทางที่บิน แต่ก็ต้องดู Cabin Factor ด้วยว่าเต็มมากน้อยแค่ไหน

โดยถ้าดูสายการบินเราจะดู Cabin Factors เป็นหลักเพราะรายได้ส่วนใหญ่ก็มาจากขนส่งผู้โดยสารนี่แหละ และ Freight Factors (ขนส่งพัสดุ) เป็นรองครับ

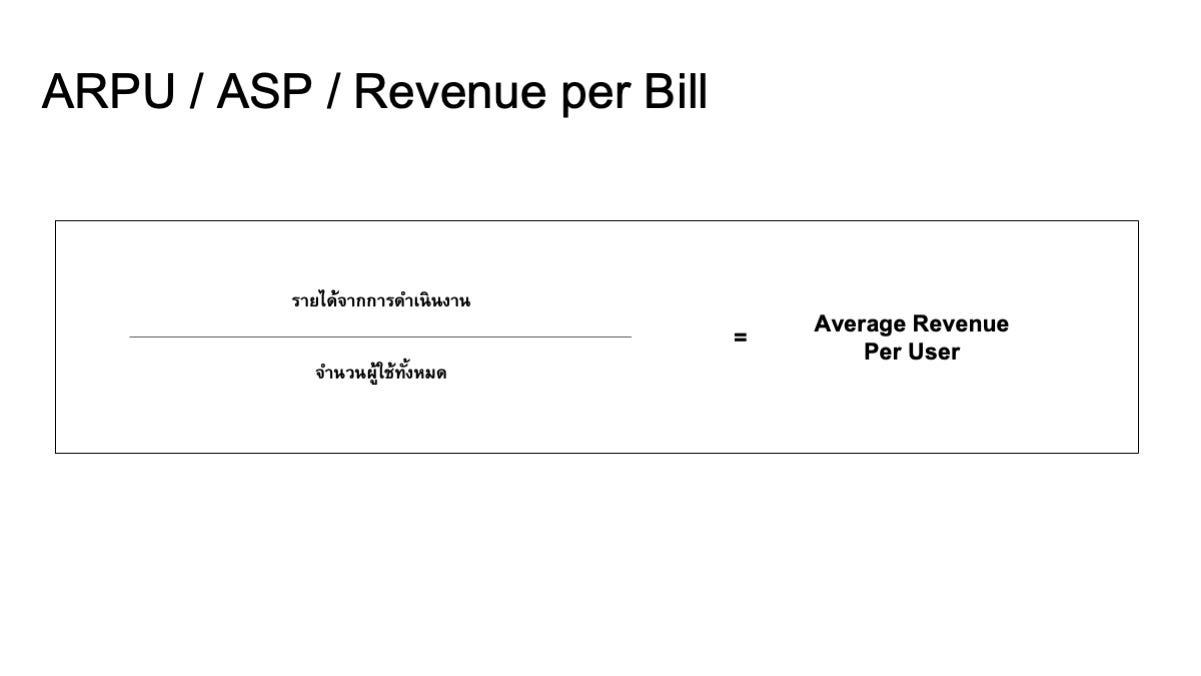

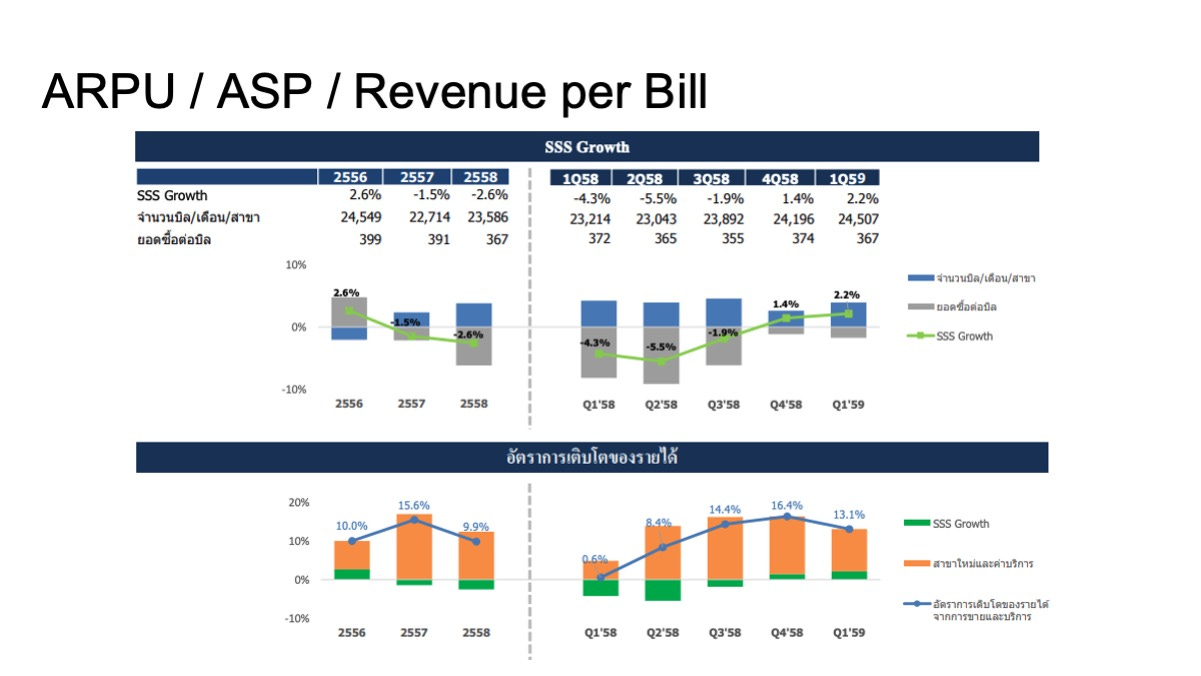

Metric ที่ 4 ARPU / ASP / Revenue Per Bill ธุรกิจเครือข่ายมือถือ ร้านสะดวกซื้อ

ธุรกิจที่ให้บริการลูกค้าเป็นรายหัวไป เป็น Metric ที่ใช้ในการดูลูกค้าแต่ละคนจ่ายเงินให้กับบริษัทเท่าไหร่ ไม่ว่าจะเป็นค่าโทรศัพท์ ค่าสมัครสมาชิก ค่าใช้จ่ายต่อหัว หรือรายได้ต่อบิล อันนี้สามารถเอาไปคูณจำนวนบิล หรือระยะเวลาในการสมัครสมาชิกเฉลี่ย จะออกมาเป็นรายได้ได้เลย หลักการคือเอา (Quality x Quantity) ครับ

ARPU = Average Revenue Per User อันนี้ค่อนข้างตรงๆคือรายได้ต่อผู้ใช้งานหนึ่งคน เป็นการเอารายได้ที่เกิดขึ้นหารด้วยจำนวนผู้ใช้ทั้งหมด (ถ้าเป็น Revenue per Bill ก็หารด้วยจำนวนบิล)

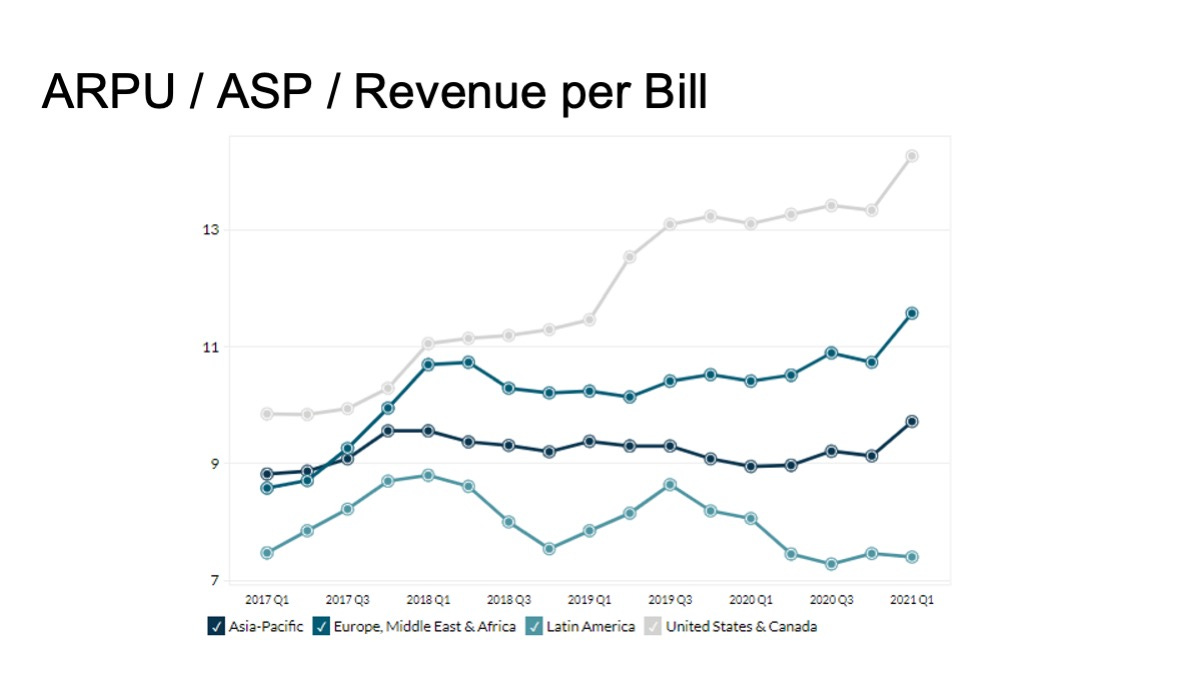

เวลาดูธุรกิจประเภทนี้ส่วนใหญ่จะชอบแบ่งเป็น Zone เช่น กรุงเทพ / ต่างจังหวัด หรือแบ่งเป็นกลุ่มลูกค้ามือถือก็ได้ Pre-Paid / Post Paid อย่างในรูปด้านบนเป็นการแบ่งค่าสมาชิกของ Netflix ตาม Region ก็จะทำให้รู้ว่าแต่ละ Region จ่ายไม่เท่ากัน

ถ้า Latin America โตเยอะมาก แต่อาจจะรายได้ไม่เท่า United State & Canada ที่โตเยอะกว่าเพราะ ARPU มันสูงกว่าเยอะครับ

รูปนี้เป็นตัวอย่างของธุรกิจค้าปลีกจะเห็นว่าถ้าเอารายได้หารด้วยจำนวนบิลเฉลี่ยต่อเดือนต่อสาขาจะได้ยอดซื้อต่อบิลครับ

หรือจะดูในลักษณะเป็น Average Spending per Customer สำหรับแต่ละธุรกิจที่แตกต่างกันก็ได้ อย่างในนี้เป็นธุรกิจ Spa จะเห็นว่า Rarinjinda มี Avg. Spend สูงสุดที่ 1700 บาท แต่ BaanSuan มี Avg.Spend ต่ำเพียง 600 บาท ถามว่าใครดีกว่าใครไหม ต้องดูด้วยว่าลงทุนสาขาเท่าไหร่ มีจำนวนกี่สาขา เติบโตเยอะไหมด้วย

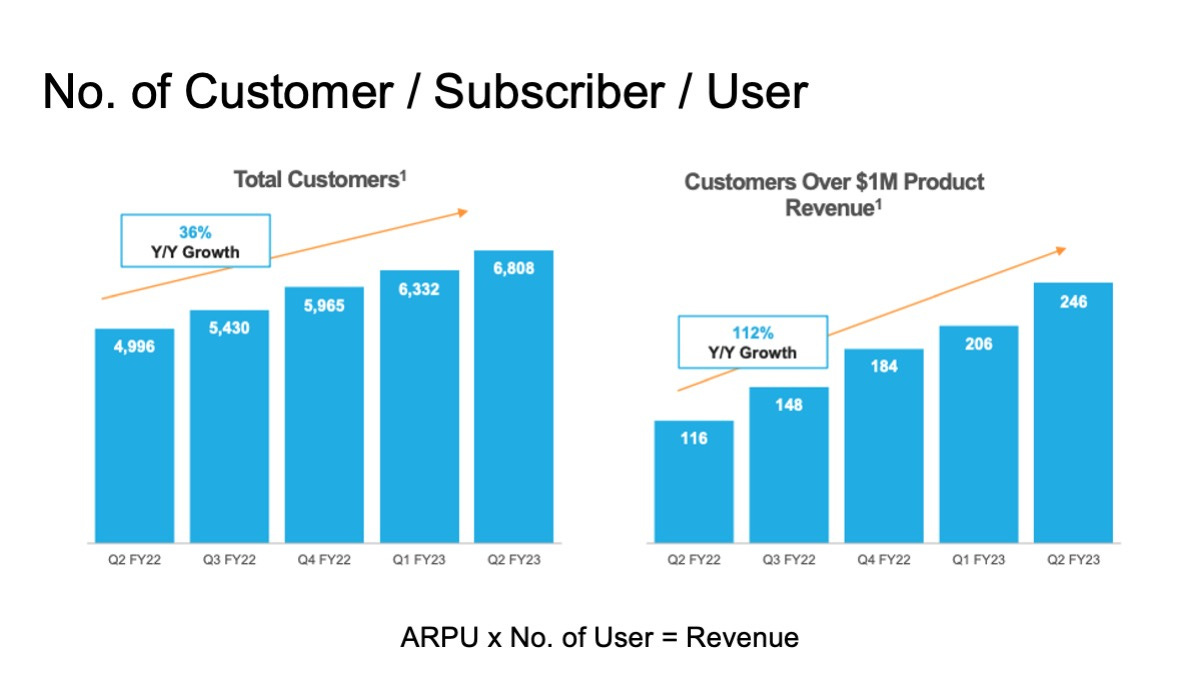

Metric ที่ 5 No. of customer สำหรับธุรกิจ Tech / E-Commerce

พอเราได้ ARPU แล้วสามารถนำรายได้ต่อหัว x จำนวนผู้ใช้ก็จะได้รายได้รวม บางธุธกิจเช่น Software จะมีแบ่งให้เป็นลูกค้าธรรมดาในภาพรวม กับลูกค้ารายใหญ่ ควรให้ความสำคัญกับการเติบโตของลูกค้ารายใหญ่มากๆหากเริ่มมีฐานลูกค้ามากประมาณนึงแล้ว (ประมาณนึงนี่คือเท่าไหร่ขึ้นอยู่กับธุรกิจแต่ละตัวครับ)

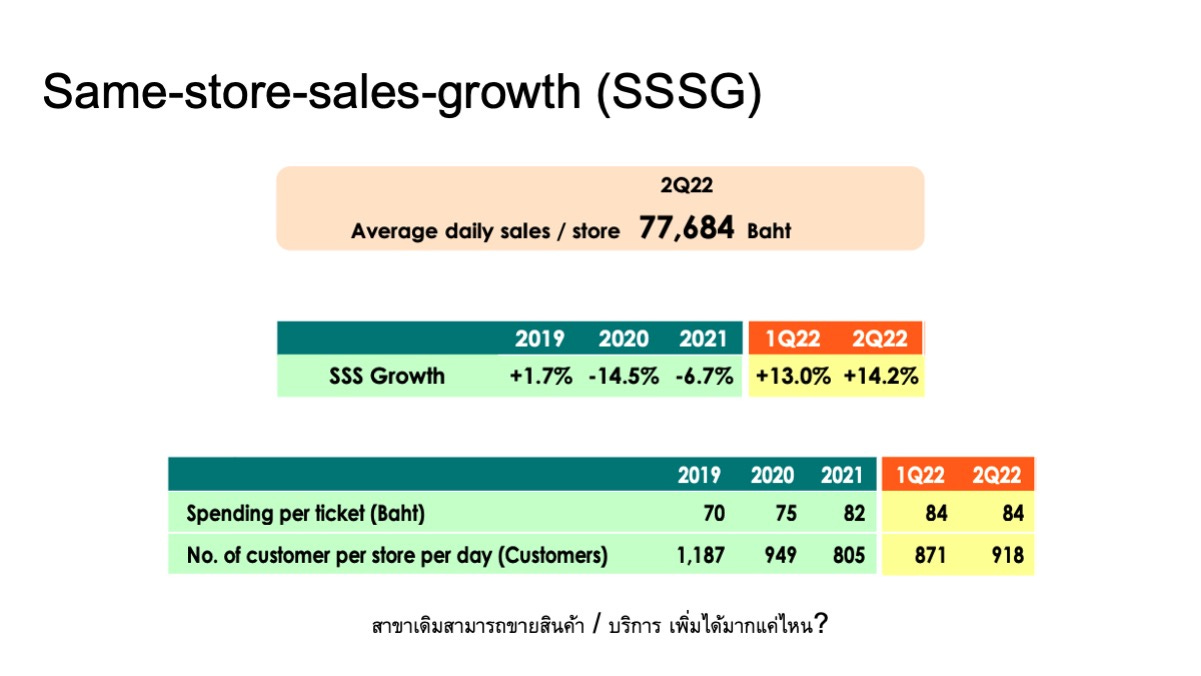

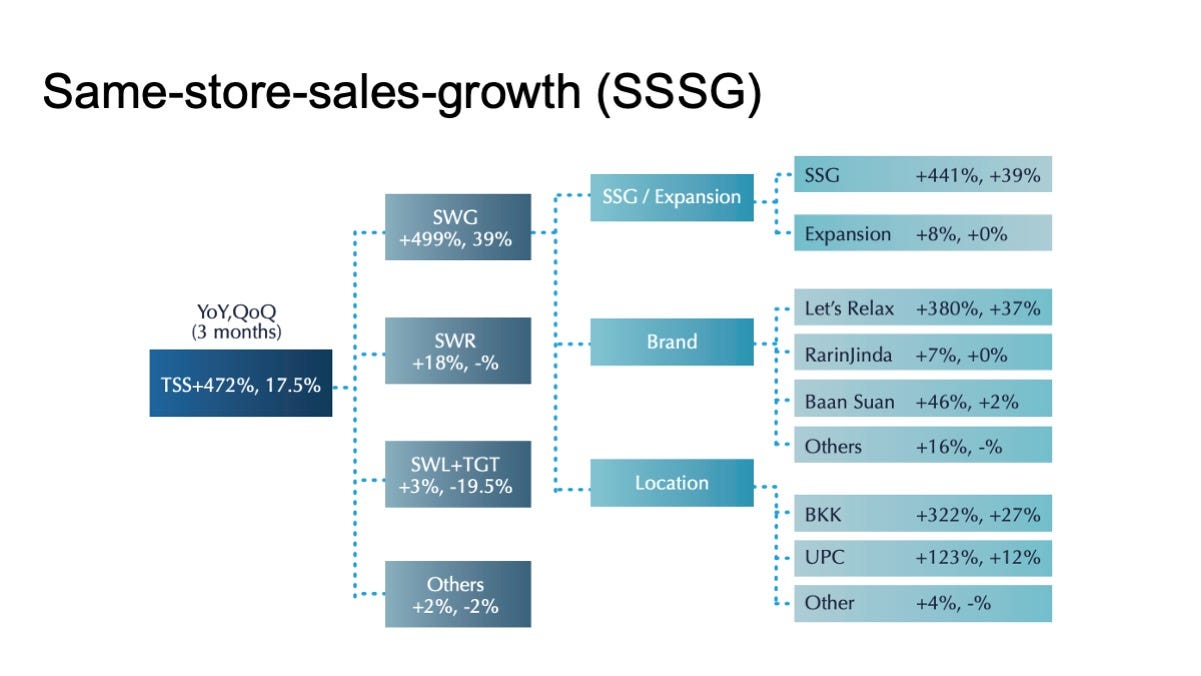

Metric ที่ 6 Same-store-sales Growth

SSSG เป็น Metric ที่สำคัญมากๆตัวหนึ่งเพราะเป็นการวัดการเติบโตของสาขาเดิม ลองนึกภาพครับว่าธุรกิจโตจากสาขาใหม่แต่สาขาเดิมสาละวันเตี้ยลง การเติบโตมันจะไปได้ไกลแค่ไหนกัน Metric นี้สำคัญเพราะวัดคุณภาพของสาขาดั้งเดิมว่า Perform แค่ไหน และจะยิ่งส่งผลมากกับธุรกิจที่มีสาขาเยอะๆแล้วอยู่ในช่วงปลายของการขยายสาขา

บางธุรกิจจะมีการแยกให้เห็นเลยว่าภาพรวมการเติบโตของทั้งระบบเท่าไหร่ สาขาเก่าโตเท่าไหร่ เป็นการเติบโตของการขยายสาขาเท่าไหร่เป็นต้น

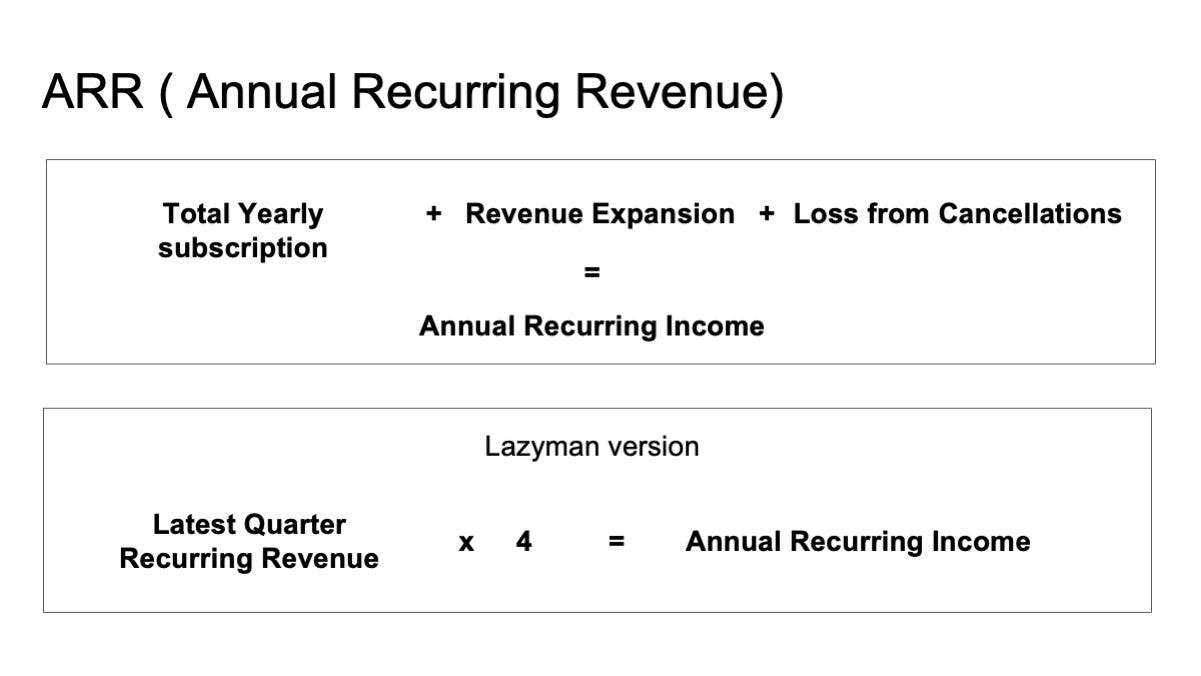

Metric ที่ 7 ARR (Annual Recurring Revenue) สำหรับธุรกิจ Software as a Service

ธุรกิจใหม่ของโลกเราคือธุรกิจที่เป็นการเช่าใช้ จ่ายรายเดือนแทนที่จะจ่ายซื้อครั้งเดียว เลยเกิด Metric ในการวัดธุรกิจ SaaS ขึ้นมาเรียกว่า ARR หรือ Annual Recurring Revenue ที่เป็น Annual Recurring Revenue เพราะธุรกิจเหล่านี้มีรายได้เป็นค่าสมาชิกซึ่งใช้ไม่ใช้ก็ต้องจ่ายทุกปีตามจำนวน Commited User

เป็นรายได้ที่ Annualized รายได้รายไตรมาสเป็นรายปีครับ (เพราะมันเป็นสมัครสมาชิกรายปีไง รายได้รายไตรมาสมันก็คือรายปีนั่นแหละ) มันทำให้เรารู้ได้เลยตั้งแต่ยังไม่ครบปีว่าในอีก 12 เดือนข้างหน้าถ้าไม่มีการเติบโตเลย แนวโน้มรายได้ของบริษัทจะเป็นเท่าไหร่ (แต่ในความเป็นจริงมันจะโตด้วยนะ)

หลังๆมามี SaaS สายใหม่ที่เป็นธุรกิจ Consumption ที่อาจจะดูเป็น ARR แบบนี้ไม่ได้ Exactly แต่เนื่องจากมันเป็น SaaS เหมือนกัน ก็จะหยวนๆใช้ Metric ตัวเดียวกันในการงิเคราะห์ได้ แต่ต้อง Keep in Mind นะครับว่า Consumption Based มันไม่ได้เป็นแบบค่าสมาชิกที่ใช้ไม่ใช้ก็ต้องจ่ายนะ มันเป็นแบบถ้าไม่ใช้ก็ไม่ต้องจ่าย แต่บริษัทเขาจะ Assume ไปเลยว่าในช่วงเวลาปกติมันมีโอกาสน้อยมากๆที่ลูกค้าจะใช้งานน้อยลง ดังนั้นมันเลยมีความใกล้เคียงกับแบบ Subscription นั่นเอง

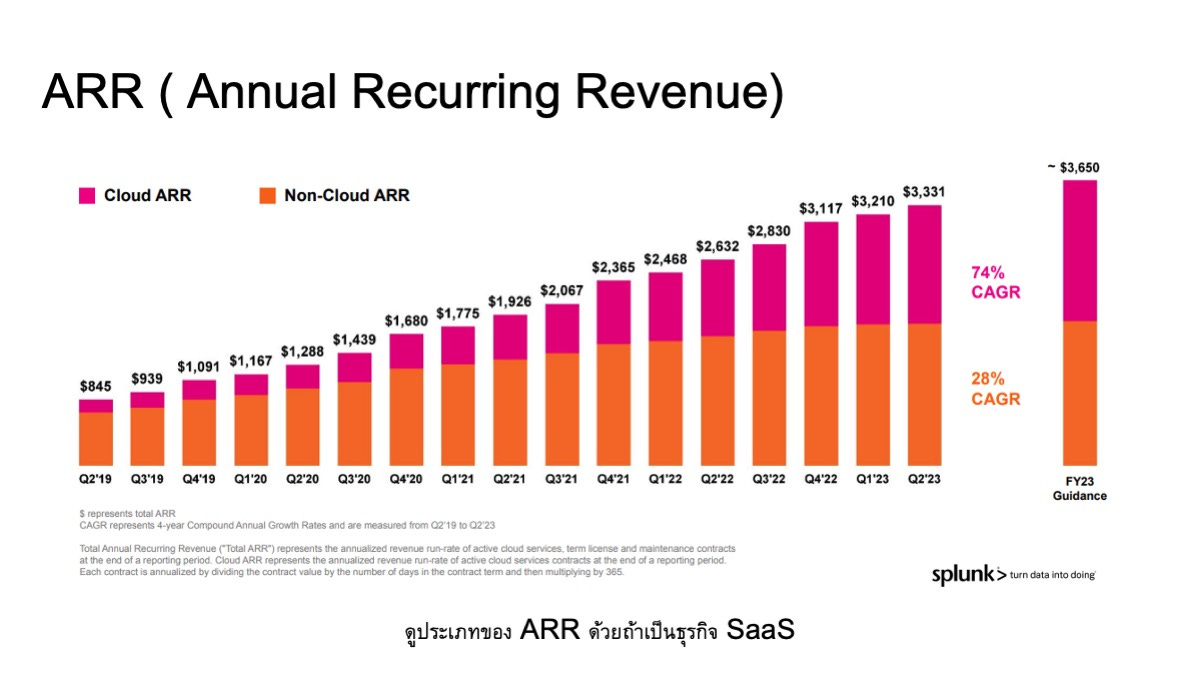

ธุรกิจ SaaS เนี่ยดู ARR แล้วก็ต้องดูด้วยว่า ARR นั้นมาจากไหน? เป็น Cloud หรือ Non-Cloud เพราะ Margin มักจะต่างกัน โดย Cloud มักจะมี Margin ต่ำกว่าเพราะเป็นช่วงต้นของธุรกิจ ส่วน Non-Cloud จะมี Margin สูงกว่าตามโครงสร้างเพราะรายได้มัน Front-weight มากกว่า Cloud

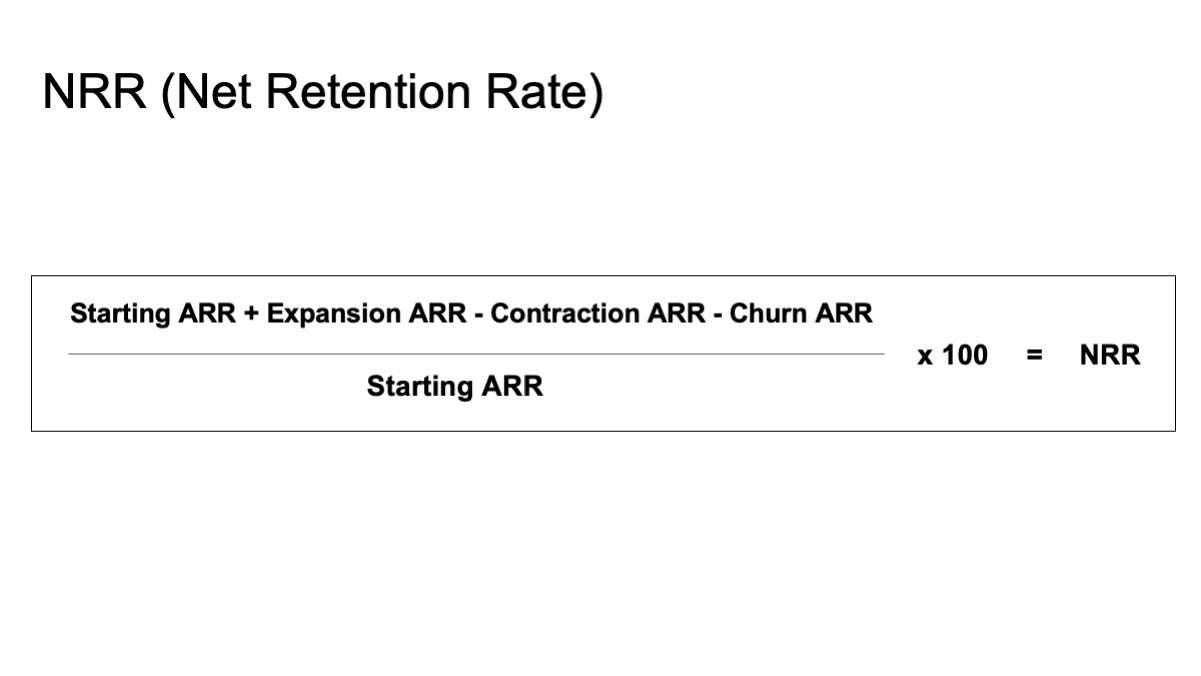

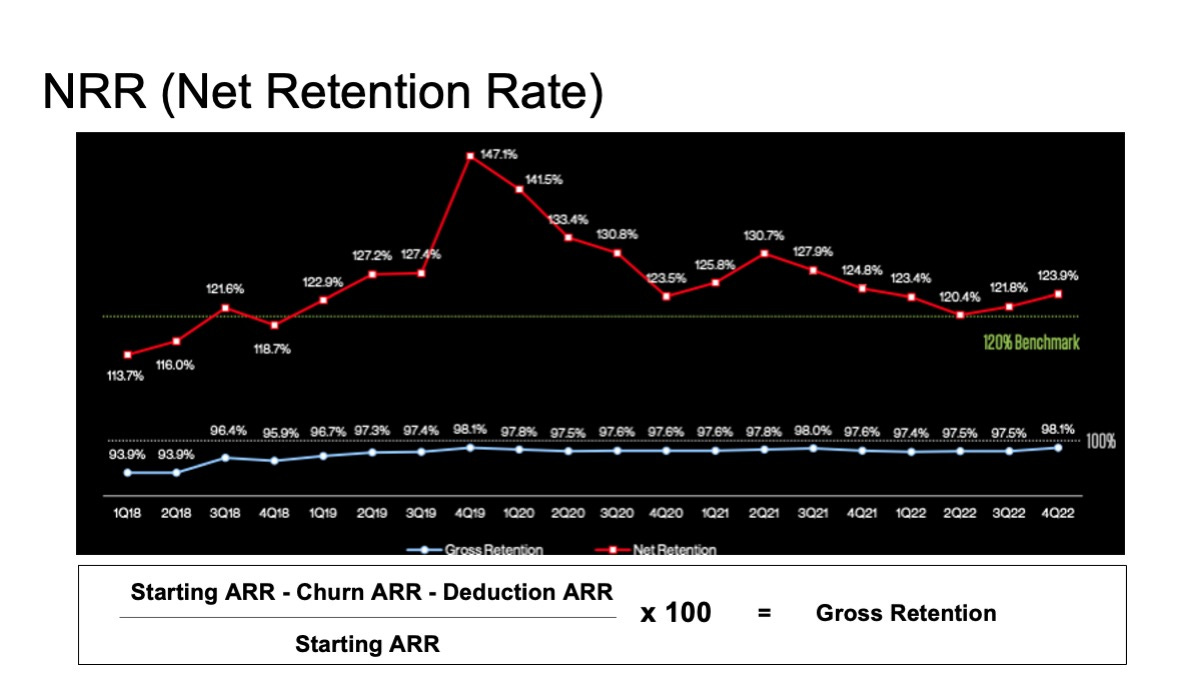

Metric ที่ 7 Net Retention Rate บ่งบอกถึงความแข็งแกร่งในการยื้อลูกค้า

เวลาเราลงทุนในหุ้น Software เนี่ยสิ่งสำคัญของ Software คือการ Retain Customer ครับ ถ้ารักษาลูกค้าเดิมไว้ไม่ได้ โตไปหาลูกค้าใหม่ก็เหมือนกระบวยก้นรั่ว เหมือนหนูถีบจักรที่ต้องอัดงบ R&D งบ S&M เพิ่มขึ้นเรื่อยๆเพื่อหาลูกค้าไม่มีวันจบสิ้น แต่มันจะมี Software บางประเภทที่มี Switching cost สูงๆ ลูกค้าเปลี่ยนยากด้วยหลายสาเหตุ จะเปลี่ยนไปใช้คนอื่นก็ลำบาก พอไปใช้คนอื่นลำบาก บริษัทเดิมก็มี Software ตัวใหม่ๆมาขายพ่วง เลยหยวนๆก็ได้ไม่เปลี่ยนแล้ว ไหนๆซื้อหลายอันราคาเฉลี่ยก็ถูกกลง ส่งผลให้บริษัทนั้นมี Pricing power สูงจากการขาย Suite of Product สามารถเติบโตจากลูกค้าเก่าได้เรื่อยๆ โดยที่มีลูกค้าใหม่มาเติม

ก็เลยเกิดเป็นสิ่งที่เรียกว่า Net Retention Rate เกิดขึ้น คือวัดแต่ลูกค้าเดิมว่ามีการเติบโตไหม ไม่นับลูกค้าใหม่ วิธีการคำนวณคือการเอา ARR ลูกค้าเก่าในปีที่แล้ว บวก ARR ลูกค้าเก่าที่เพิ่ม - ARR ของลูกค้าเก่าที่ลดไป - ARR ของลูกค้าเก่าที่ยกเลิก ทั้งหมดหารด้วย ARR ลูกค้าเก่าในปีที่แล้ว คูณ 100

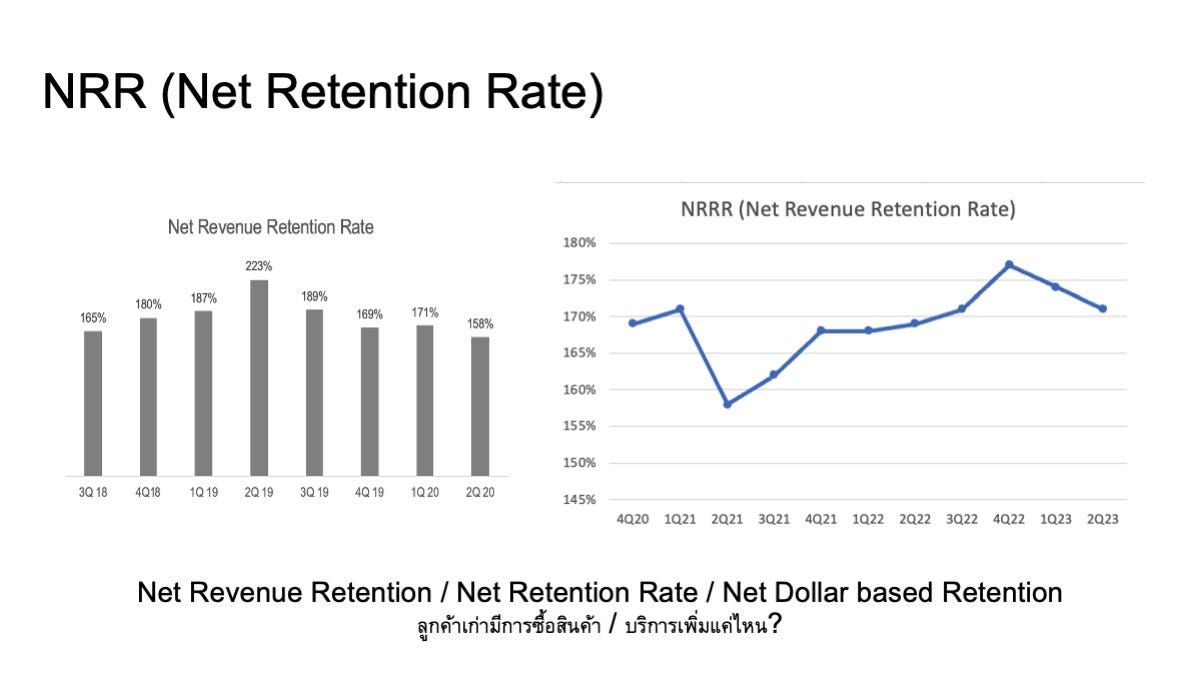

ส่วนใหญ่แล้วยิ่งหุ้นมี NRR สูงกว่าค่าเฉลี่ยเท่าไหร่ ยิ่งมี Valuation multiples สูงเท่านั้นเพราะบ่งบอกถึง Switching Cost ที่สูง และโอกาสในการเติบโตที่มากกว่า

โดยปกติแล้ว NRR จะอยู่ที่เฉลี่ย 120-130% ถ้าหุ้นตัวไหนมี NRR ที่สูงกว่า 130% ขึ้นไปถือว่าเป็นหุ้นที่มี NRR สูงเกินค่าเฉลี่ยบ่งบอกถึงคุณภาพในการรักษาฐานลูกค้าที่ดีกว่า ในขณะที่การเพิ่มขึ้นของ NRR เช่นถ้าประมาณ 150% ถือเป็น Indicator ในการบอกได้กลายๆว่า ถ้าปีหน้า NRR เท่าเดิม รายได้น่าจะเติบโตอย่างน้อย 50% เพราะแค่ลูกค้าเดิมก็โต 50% แล้วยังไม่รวมลูกค้าใหม่

NRR มักจะดูควบคู่ไปกับ Gross Retention Rate ต่างกันตรงที่ NRR รวมเอาการเติบโตของลูกค้าเก่าเข้าไปแต่ Gross Retention Rate ไม่รวมการเติบโต จะนับเน้นเฉพาะของเดิมเท่านั้นว่าลดลงหรือไม่ โดยส่วนใหญ่แล้ว Gross Retention Rate ไม่ควรต่ำกว่า 95% สำหรับหุ้น SaaS ทั่วๆไป ตัวเก่งๆมักจะสูงถึง 98%+ ครับ

ทั้งหมดนี้คือ Business Metric ที่ผมว่าน่าสนใจและถือเป็น Tools Kit มาตรฐานที่น่าจะช่วยให้ทุกคนลงทุนและเลือกธุรกิจลงทุนได้ดีขึ้น การเข้าใจ Business Metric จะช่วยให้เราพอเห็นภาพงบการเงินในอนาคตได้ครับ