หุ้น BIRK Birkenstock บริษัทรองเท้าแตะที่พิสูจน์ว่าถึงอายุจะเกินร้อยปี ก็ยังโตแรงไม่แพ้บริษัทสตาร์ทอัพ [Review]

เดินไปไหนมาไหน เห็นคนลุคเท่ๆคูลๆ ใส่รองเท้าแตะรูปร่างแปลกตาบ่อยมาก พอไปหาข้อมูลก็ถึงบางอ้อว่าคือแบรนด์ Birkenstock ซึ่งก็มีหุ้นจดทะเบียนในตลาดหุ้นสหรัฐฯ ทีนี้ก็เลยเจาะหุ้นกันหน่อยแล้วก็พบว่าเป็นบริษัทรองเท้าแตะที่เติบโตดีและมาพร้อมกลยุทธ์อันเป็นเอกลักษณ์ของแบรนด์ที่ไม่ธรรมดา

ธุรกิจของ Birkenstock - รองเท้าแตะในตำนาน หรูตั้งแต่หัวจรดเท้า

Birkenstock ถูกกล่าวถึงครั้งแรกในปี 1774 เมื่อชื่อของ Johannes Birkenstock ถูกกล่าวถึงในเอกสารของโบสถ์ในช่วงที่เป็นช่างทำรองเท้าแล้ว ซึ่งต่อมาถูกยกย่องให้เป็นปรมาจารย์ด้านการทำรองเท้า และจุดกำเนิดอย่างเป็นทางการจะเกิดขึ้นในปี 1897 ที่เยอรมนีโดย Konrad Birkenstock ด้วยแนวคิดการพัฒนารองเท้าให้รองรับสรีระ ให้ผู้ใส่สบายแถมทนทาน

บริษัทประสบความสำเร็จด้วยรองเท้าที่ทนทานและใส่สบายสำหรับกลุ่มผู้ใช้แรงงาน เช่น เกษตรกร ช่าง และทหาร โดยรุ่นระดับไอคอนิกอย่าง Boston clog ที่เปิดตัวในช่วงนั้นได้รับความนิยมอย่างมาก (ฮิตมาถึงทุกวันนี้) บริษัทเติบโตจนข้ามไปเปิดตัวบุกตลาดรองเท้าสหรัฐฯ ในปี 1966

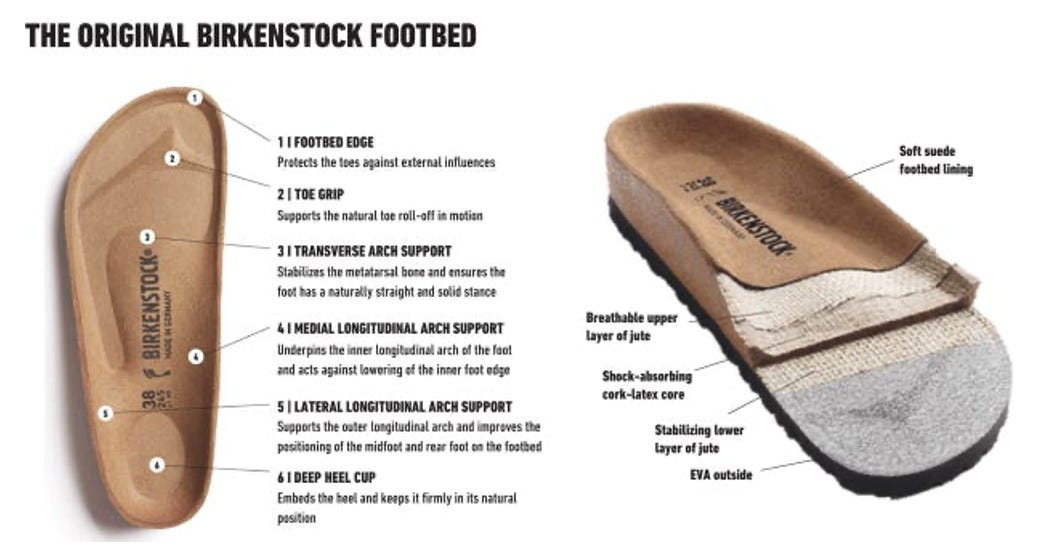

ที่บอกว่าออกแบบตอบโจทย์โดยคำนึงถึงสรีระ มันขนาดไหนกันเชียว? จากรูปก็จะเห็นชัดเลยว่าพื้นรองเท้าโค้งเว้าเข้ารูปเท้า ทำจากวัสดุหลายชั้นทั้งจากธรรมชาติโดยเฉพาะชั้นไม้คอร์กและผ้าลินินอันเป็นเอกลักษณ์ และวัสดุสังเคราะห์เพื่อเสริมความทนทาน

ด้วยจุดประสงค์ที่ค่อนข้างไปทางสายรักสุขภาพ ทำให้ก่อนหน้านี้ Birkenstock ถูกมองว่าเป็นแบรนด์ของคนทำงานและคนมีอายุ แต่ระยะหลังบริษัทหันมาสร้างภาพลักษณ์ luxury และทันสมัย เจาะคนรุ่นใหม่มากขึ้น

โดยเฉพาะหลังจาก L Catteron บริษัทด้านการลงทุนในเครือ LVMH เข้าถือหุ้น 65% ทีนี้ก็เลยมีลูกค้าคั้งแต่วัยรุ่นไปถึงคนมีอายุ ทำให้ Birkenstock ได้ร่วมกับ Dior ออกคอลเลคชั่นพิเศษ วางขายทั้งหน้าร้านและเวปไซต์ Dior ในราคา premium 41,000 บาท

แถมยังเข้าไปอยู่ในหนัง Barbie (ปี 2023) เกาะกระแสเข้าถึงคนรุ่นใหม่อย่างเป็นทางการ เพราะทันทีที่ฉายหนัง ยอดค้นหาใน Google ที่มีคีย์เวิร์ด Birkenstock พุ่งแรงเป็นประวัติการณ์ กระแสยังไปถึงแพลตฟอร์ม Tiktok เหล่าอินฟลูเอนเซอร์แฟชั่นทำคลิปรีวิวกันกระจาย

ปัจจุบันบริษัทยังมีรายได้ส่วนใหญ่จากช่องทางตัวแทนจำหน่ายหรือ B2B โดยต่อจากนี้มีสัญญาณชัดว่าจะหันมาเน้นช่องทางขายโดยตรงหรือ DTC มากขึ้น

เริ่มจากเดินหน้าเปิดร้านของบริษัท (company-owned stores) เมื่อ Q3/24 เปิดสาขาใหม่ 7 สาขา รวมแล้วมีทั้งหมด 64 สาขาทั่วโลก หลักๆ อยู่ในสหรัฐฯ เยอรมนี ฝรั่งเศส และอินเดีย

อนาคตอาจมีการยกเลิกสัญญากับตัวแทนจำหน่าย เหมือนกรณี Rimowa ยกสัญญากับตัวแทนจำหน่าย หลัง L Catteron เข้าซื้อกิจการ

ต่อด้วยลุยช่องทาง e-Commerce ของตัวเองจริงจังตั้งแต่ปี 2020 ผ่านเวปไซต์ Birkenstock.com ที่เปิดให้บริการแล้วใน 21 ประเทศ 17 ภาษา ข้อมูลจาก ECDB ชี้ว่าปี 2020 ยอดขายจากเวปไซต์โดยตรงโต 93.0%, ปี 2021 โต 73.8%, ปี 2022 โต 42.2% และปี 2023 โต 33.9%

แบ่งสัดส่วนรายได้บริษัทมาจาก B2B 60.3%, DTC 39.5% และอื่นๆ 0.2% แต่ถ้าแบ่งสัดส่วนตามภูมิภาคจะมาจาก Americas 50.1%, Europe 38.5%, APMA 11.2% และอื่นๆ 0.2%

การเติบโต - Brand positioning ดีมีชัยไปกว่าครึ่ง

ตั้งแต่พาสินค้าตัวเองลงไปถูกรีวิวอยู่ใน social media ก็กลายเป็นบริษัททำการตลาดแบบ Word-of-Mouth ทันที แบบต้นทุนต่ำ ได้เจาะกลุ่มลูกค้าคนรุ่นใหม่ซึ่งนิยมซื้อสินค้าผ่าน e-Commerce สอดคล้องกับแนวทางการเติบโตที่มาเน้นฝั่ง DTC มากขึ้น

ซึ่งบริษัทลงทุนพัฒนาทั้งช่องทาง e-Commerce และเปิดสาขาเพิ่ม ลูกค้าสามารถมาลองสินค้าที่ร้านแล้วไปสั่งซื้อเองทางออนไลน์ได้ ยอดขายผ่านเวปไซต์จึงโตแรงและคาดว่าจะโตต่อไป กลายเป็นกลยุทธ์ Omnichannel

แถมภาพลักษณ์ที่ค่อนข้างไปทางติดหรูหราโดยเฉพาะตั้งแต่ L Catteron เข้าซื้อกิจการ ช่วยให้บริษัทตั้งราคาขายสูง รักษา Margin และอนาคตบริษัทอาจออกคอลเลคชั่นร่วมกับแบรนด์ในเครือ LVMH เพิ่มภาพลักษณ์หรูหราเข้าไปอีก

หรืออาจเอานวัตกรรมการใส่สบายที่เป็นจุดแข็งของบริษัทไปใช้ขยายประเภทสินค้า เช่น รองเท้าหุ้มส้นลำลอง ยิ่งถ้าใส่ความ niche เข้าไปตอนทำการตลาด เหมือนกับเวลานึกถึง On Running ก็ต้องนึกถึงรองเท้าวิ่งขั้นเทพ ตอบโจทย์ทั้งลูกค้าเก่าและได้เปิดตลาดลูกค้ากลุ่มใหม่

สุดท้ายตลาดภูมิภาคเอเชีย (APMA) ยังมีสัดส่วนน้อยกว่าภูมิภาคอื่น แต่เป็นภูมิภาคที่ประชากรเยอะและมีกำลังซื้อ ต่อจากนี้บริษัทอาจต้องหันมาลุยตลาดฝั่งนี้มากขึ้น ซึ่งก็มีบ้างแล้วอย่างการเปิดหน้าร้านของบริษัทในอินเดีย

งบการเงินและ Earning Call - โตด้วยพลังของแบรนด์

FYI งบ Birkenstock จะไม่เหมือนที่อื่นนะครับ Q2 = Q3 ของเขา

Q3/24 มีรายได้ €564.8 million เติบโต 19.35% (YoY) และ 17.37% (QoQ) โดยการเติบโตมาจากทั้งจำนวน (Unit) และราคาขายเฉลี่ย (ASP) ที่เพิ่มขึ้น แถมยังเติบโตทั้งในแง่ประเภทสินค้า ช่องทางขาย และกลุ่มลูกค้า เรียกว่าเติบโตแบบครบทุกภาคส่วน

สำหรับช่องทางขาย B2B เติบโต 23% (YoY), DTC เติบโต 14% (YoY) และอื่นๆ ลดลง 27% (YoY) และดูแบบภูมิภาค America เติบโต 15% (YoY), Europe เติบโต 19% (YoY), APMA เติบโต 41% (YoY) และอื่นๆ ลดลง 27% (YoY)

Gross Profit Margin ออกมาที่ 59.48% ลดลงจาก Q3/23 ที่ 61.72% และเพิ่มจาก Q2/23 ที่ 56.35% ได้รับผลกระทบชั่วคราวจากการเพิ่มกำลังการผลิต และสัดส่วน B2B ที่เพิ่มขึ้น

ส่วนค่าใช้จ่าย SG&A อยู่ที่ €176.6 million เพิ่มขึ้น 7.88% (YoY) และ 32.7% (QoQ) โดยอัตราส่วน SG&A/รายได้ อยู่ที่ 31.2% ส่วน Q3/23 อยู่ที่ 34.6% และ Q2/24 อยู่ที่ 27.6% ค่าใช้จ่ายเพิ่ม รายได้เพิ่ม แต่คุมอัตราส่วนให้ไม่สูงไปกว่าปีที่แล้ว ถือว่าจัดการค่าใช้จ่ายได้ดี

EBITDA ออกมาที่ €184.4 million เพิ่มขึ้น 24.5% (YoY) และ 13.6% (QoQ) ส่วน Operating Income อยู่ที่ €159.6 million เพิ่มขึ้น 25.7% (YoY) และ 15.4% (QoQ)

และมี Net Income €74.6 million เติบโต 18.22% (YoY) และ 4.04% (QoQ) ส่วน Net Income Margin อยู่ที่ 13.22% ลดจาก Q3/23 ที่ 13.34% และ Q2/24 ที่ 14.89%

Valuation - พรีเมี่ยม ต้องเฝ้าการเติบโตดีๆ

ถามว่า Valuation สูงไปหรือไม่? ไปดูกันก่อนที่อัตราส่วน P/E ซึ่งตอนนี้อยู่ที่ 75.9 เท่า เทียบกับอดีตที่เคยอยู่ทั้งระดับ 40-50 เท่า และไปสูงสุดที่ 120 เท่า ส่วน Forward P/E อยู่ที่ 27.5 เท่า ซึ่งอาจไม่ลงไปซื้อขายที่ระดับนั้น แต่อย่างน้อยก็ได้เห็นว่านักวิเคราะห์คาดหวังการเติบโตค่อนข้างสูง

ทีนี้ลองไปเทียบกับบริษัทอื่นทั้งที่เป็นคู่แข่งและมีลักษณะใกล้เคียงกัน โดยคู่แข่งมีง Crocs ซื้อขายที่ P/E 10.0 เท่า และ Skechers มี P/E ที่ 17.3 เท่า ส่วนบริษัทที่มีลักษณะใกล้เคียงกันมี Deckers Outdoor (Deck) บริษัทรองเท้าสำหรับกิจกรรม Outdoor ซึ่งมี P/E อยู่ที่ 30.0 เท่า กับ On Holding (ONON) บริษัทรองเท้าวิ่งขั้นเทพ มี P/E ที่ 94.6 เท่า

พอดูทั้งหมดทั้งเทียบกับอดีตและกับบริษัทที่ใกล้เคียง ต้องบอกว่ามูลค่าค่อนไปทางแพง และมีความคาดหวังสูง ถ้างบไม่เป็นอย่างที่หวัง ราคาอาจร่วงแรง แนะนำว่ารอให้ย่อก่อนจะเป็นจุดที่ได้เปรียบกว่าตอนนี้มาก

ความเสี่ยง - แบรนด์ใส่แล้ว Niche ดูดีมีชาติตระกูล ถ้าไปตลาด Mass จะเสียภาพลักษณ์อันนี้ไปไหม?

ภาพลักษณ์แบรนด์ที่ niche และสวมใส่สบายซึ่งตอบโจทย์พฤติกรรมการซื้อสินค้าในยุคนี้ ทำให้บริษัทตั้งราคาขายที่มี margin สูง มีฐานลูกค้าเหนียวแน่น แต่การขยายประเภทสินค้าก็อาจทำให้ลูกค้ามองว่าแบรนด์มีความ niche และเชี่ยวชาญเฉพาะทางด้านการสวมใส่สบายน้อยลง และแน่นอนว่าจะกดดันไปยัง margin ที่ลดลง

ประเด็นนี้บริษัทต้องบริหารสมดุลระหว่างการเติบโตและการสูญเสียภาพลักษณ์อย่างละเอียด มิฉะนั้นอาจเดินซ้ำรอย Nike ที่สูญเสียเอกลักษณ์ในสายตาคนรุ่นใหม่ไปแล้ว

ต้องยอมรับว่าราคาขายของแบรนด์อยู่ในระดับสินค้าฟุ่มเฟือยมากกว่าสินค้าจำเป็น ดังนั้นช่วงที่เศรษฐกิจไม่ค่อยดี ต้องมีลูกค้าบางส่วนลดการซื้อซึ่งกระทบต่อยอดขาย ทีนี้ถ้าบริษัทจะลดราคาขายเพื่อแก้สถานการณ์ ก็ต้องคำนึงถึงการสูญเสียภาพลักษณ์แบรนด์ด้วย ประเด็นนี้เป็นความเสี่ยงหลักที่ในอนาคตต้องเจออย่างแน่นอน

ด้วยความนิยมขนาดนี้ย่อมดึงดูดคู่แข่งเข้ามาตีตลาดรองเท้าแตะ niche แบบนี้ ไม่แน่อาจเป็น Crocs ซึ่งก็ได้รับความนิยมในหมู่คนรุ่นใหม่อยู่แล้ว ถ้ายกระดับแบรนด์ขึ้นมาอีกนิด คงแย่งส่วนแบ่งตลาดกันสนุก แถมมี Skechers เป็นตาอยู่รอกดดันอีกเจ้า

สรุป - ขอพลัง LVMH จงสถิตย์อยู่กับท่าน

Birkenstock ยังคงเติบโตได้ดีในตลาดรองเท้าระดับพรีเมียม โดยใช้จุดเด่นในเรื่องความสบายและการรองรับสรีระเข้ามาดึงดูดลูกค้า การเปลี่ยนภาพลักษณ์ไปสู่ความหรูหราหลังจาก L Catteron เข้าถือหุ้นช่วยให้แบรนด์เจาะกลุ่มคนรุ่นใหม่และขยายตลาดได้มากขึ้น

ต่อจากนี้บริษัทหันมาขยายช่องทาง DTC โดยเฉพาะ e-Commerce ที่เติบโตอย่างแข็งแกร่ง แต่ด้วย Valuation ที่สูง ควรรอให้ราคาย่อก่อนจะสบายใจกว่า และต่อจากนี้ต้องติดตามทิศทางการขยายธุรกิจและการจัดการกับความเสี่ยงด้านภาพลักษณ์แบรนด์และคู่แข่ง