สรุปวิธีการดูงบกำไรขาดทุนแบบเข้าใจง่ายสุดๆ เรียงตามบรรทัดบนลงล่าง [Knowledge]

วันก่อนผมไปสอนคอร์สงบการเงินขั้นพื้นฐานให้กับ ThaiVI ครับ วันนี้ตามสัญญาที่บอกทุกคนที่เรียนวันนั้นไว้ว่าไม่ต้องจดตัวทฤษฎีมาก แต่ให้ตั้งใจฟังกรณีศึกษา เดี๋ยวทฤษฎีผมกลับทยอยเขียนสรุปให้ วันนี้มาทำตามสัญญาเขียนเรื่องการวิเคราะห์งบการเงินให้เป็นรายบรรทัดนะครับ

ใครเป็นมือใหม่เอาไปเทียบคู่เวลาอ่านงบการเงินได้เลย น่าจะช่วยให้เข้าใจงบการเงินได้ดีขึ้นครับ

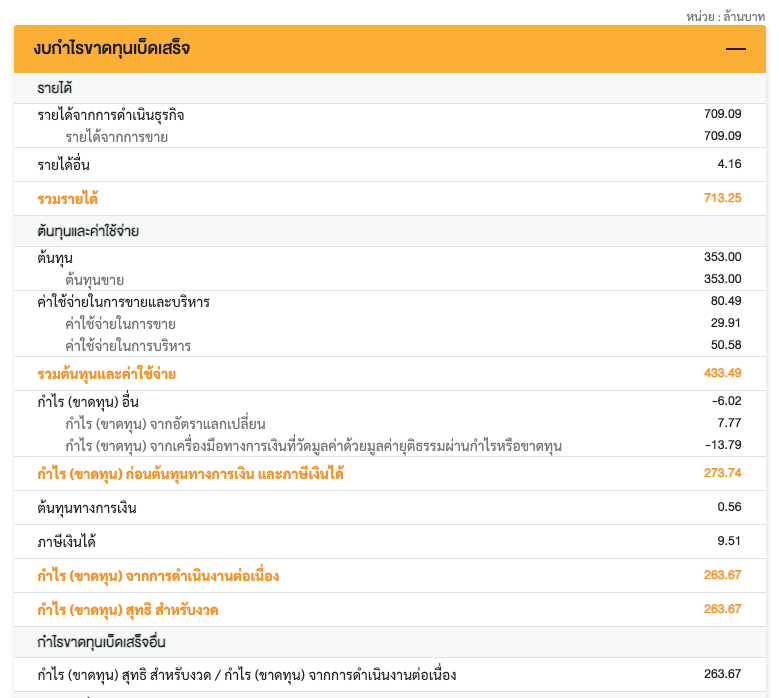

รายได้

ดูการเติบโต ควรจะต้องมีการเติบโต 10%+ ขึ้นไปเป็นอย่างน้อย เพราะถ้าโตน้อยกว่านี้อาจจะไม่พอกับเงินเฟ้อ หรือเงินเดือนพนักงานที่ต้องขึ้นทุกปี ถ้าโตน้อย กำไรจะมีโอกาสลดลงในระยะยาวด้วยจากต้นทุนที่บวมขึ้น จึงเป็นสาเหตุว่าทำไม ไม่ว่าจะเป็นหุ้นประเภทไหน ปันผล เติบโต หรือ Value รายได้ควรโตอย่างน้อย 10% ในสถานการณ์ปกติ ไม่นับรวมพวกเกิดปัญหาชั่วคราว หรือกำลังอยู่ใน Cycle ขาลง อันนั้นต้องวิเคราะห์เพิ่มเติมว่าแล้วจะกลับมาโต 10%+ ได้หรือเปล่า

ตรงรายได้ตรงนี้อาจจะต้องดูเพิ่มด้วยว่ารายได้ของบริษัทนั้นๆมีกี่ประเภท อันไหนโตช้า อันไหนโตเร็ว อันไหนกำไรดี อันไหนกำไรไม่ดี รายได้และการเติบโตมีหลายแบบมากๆ บริษัทโต 10% เท่ากัน 2 บริษัทไม่ได้หมายความว่าจะดีเหมือนกันเสมอไปครับ

รายได้ยิ่งโตเยอะยิ่งดี แต่ต้องดูควบคู่ไปกับเสถียรภาพด้วยว่าเช่นโต 50% แบบนี้ ส่วนใหญ่มักจะไม่ยั่งยืน ตรงนี้ต้องอาศัยความเข้าใจธุรกิจเข้าช่วยด้วยครับ

รายได้อื่นๆ

รายการนี้ส่วนใหญ่มักจะไม่ค่อยมีนัยยะ รายได้ 100 บาทเป็นรายได้อื่นๆ 2 บาท เป็นต้น แต่อย่ามองข้ามเพราะถ้าลองเอาไปเทียบกับกำไร ในบางกรณีอาจจะมีนัยยะมากๆเช่น รายได้ 100 บาท กำไร 4 บาท เป็นรายได้อื่นๆไปแล้ว 2 บาท แบบนี้เป็น 50% ของกำไรเลยทีเดียว ตอนคำนวณควรจะต้องถอดรายได้อื่นๆออกจะเหมาะสมกว่า

รายได้อื่นๆบางกรณีเป็นรายได้อื่นๆไม่จริง เช่นอาจจะเป็นรายได้ของธุรกิจใหม่ของบริษัทนั้นๆซึ่งกำลังเติบโตเร็ว สุดท้ายอาจกลายเป็นรายได้ที่มีนัยยะก็ได้

ต้นทุนขาย

ตรงนี้ส่วนใหญ่แล้วมักจะเพิ่มขึ้นตามรายได้ที่เติบโต เช่นถ้ารายได้โต 10% ต้นทุนก็ควรจะโต 10% ทีนี้มันจะมีประเด็นตรงที่เมื่อไหร่ก็ตามที่ต้นทุนโตมากกว่ารายได้ หรือโตน้อยกว่ารายได้ ต้องเข้าไปศึกษาเพิ่มว่าทำไม? เหตุผลส่วนใหญ่มักจะมาจาก

1. โครงสร้างต้นทุนของสินค้านั้นๆอาจไม่ใช่ต้นทุนที่เป็นวัตถุดิบ แต่เป็นต้นทุนในเชิงบัญชีเช่นค่าเสื่อม หรือค่าใช้จ่ายคงที่อย่างค่าผู้จัดการโรงงานเป็นต้น จะส่งผลให้ต้นทุนเติบโตไม่เท่ากับรายได้

2. ต้นทุนของสินค้านั้นๆมีความผันผวนสูงเป็นสินค้าประเภทโภคภัณฑ์แบบนี้ก็อาจจะทำให้ต้นทุนขายเหวี่ยงได้เช่นกัน

จุดสำคัญของการเหวี่ยงขึ้นลงของต้นทุนตรงนี้ต้องดูว่าเป็นการเหวี่ยงขึ้นหรือลงที่ถาวรหรือไม่? ส่วนใหญ่ถ้าเหวี่ยงเยอะจัดๆมักจะไม่ถาวร และต้นทุนเฉลี่ยในระยะยาวจะเป็นเท่าไหร่ เพราะจุดนี้ชอบทำให้นักลงทุนเข้าใจผิดว่าต้นทุนตรงนี้จะน้อยแบบนี้ตลอดไป หรือจะสูงแบบนี้ตลอดไปซึ่งพอมันไม่จริงก็ทำให้การคาดการณ์งบการเงินของเราผิดพลาดได้

เวลาใช้งานเอา % ต้นทุนขายไปเทียบกับเพื่อนๆได้ครับ ว่าใครบริหารจัดการต้นทุนทางตรงในการผลิตได้ดีกว่ากัน แต่ก็ต้องอย่าลืมตามไปดูด้วยว่าเขาสูงกว่าต่ำกว่าเพราะอะไร อย่างกรณี AAI กับ ITC ที่ Gross Profit Margin ITC สูงกว่า AAI เพราะสัดส่วนการขายเป็นอาหารสัตว์เพียวๆในขณะที่ AAI มีอาหารคนที่ต้นทุนสูงกว่า กำไรน้อยกว่าแฝงอยู่ด้วย ควรจะต้องหาเหตุผลอะไรประมาณนี้ให้ได้เพื่อจะได้เข้าใจกิจการอย่างแท้จริงครับ

ตัวต้นทุนขายนี้สัมพันธ์โดยตรงกับกำไรขั้นต้น จึงเป็นสิ่งที่สำคัญเพราะถ้าประเมินผิดจะทำให้กำไรสุทธิตอนสุดท้ายผิดไปเยอะมากๆ รายการกำไรขั้นต้นนี้ส่วนใหญ่งบมักจะไม่ให้มานะครับต้องคำนวณกันเองครับ

ค่าใช้จ่ายในการขาย

ผมให้น้ำหนักค่าใช้จ่ายตัวนี้มากกว่าค่าใช้จ่ายในการบริหาร เพราะค่าใช้จ่ายในการขายส่วนใหญ่จะเป็นค่าใช้จ่ายที่มักจะเชื่อมโยงกันกับการเติบโตของรายได้ รายได้โตเยอะ ค่าใช้จ่ายในการขายก็มักจะโตตาม เพราะค่าใช้จ่ายตัวนี้มักจะเป็นพวกค่าคอมมิชชั่น หรือค่าการตลาดต่างๆ แต่การเติบโตมักจะเติบโตไม่เท่ากับรายได้ เช่นรายได้โต 10% บางทีค่าใช้จ่ายในการขายอาจจะโตแค่ 5-8% ก็จะเกิดสิ่งที่เรียกว่า Operating Leverage ซึ่งก็คือการที่รายได้โตมากกว่าค่าใช้จ่าย กำไรก็มักจะเติบโตแบบก้าวกระโดด

แต่ในบางครั้งมีบ้างที่รายได้โต 10% ค่าใช้จ่ายในการขายโตมากกว่า อาจจะโต 12-15% ซึ่งต้องไปศึกษากันต่อว่าเกิดอะไรขึ้น เพราะหุ้นที่ Business Model ดีๆ ในช่วงเวลาการเติบโตมักจะต้องมีค่าใช้จ่ายในการขายเติบโตน้อยกว่ารายได้ ถ้าโตมากกว่ามักจะเกิดขึ้นจากอยู่ในช่วงเริ่มต้นของการเติบโตมากๆ และบริษัทจำเป็นต้องใช้งบประมาณในการทำการตลาดเยอะ (ทุ่มงบไปก่อน รายได้โตตามมา) แบบนี้ก็ต้องไปดูต่อว่าจุดที่รายได้จะโตมากกว่าสัดส่วนค่าใช้จ่ายในการขายจะอยู่ช่วงไหนครับ

ค่าใช้จ่ายในการบริหาร

ตัวนี้หลักๆแล้วไม่ค่อยโตตามรายได้อยู่แล้ว เพราะเป็นค่าใช้จ่ายของทีมบริหาร และพนักงานอื่นๆที่ไม่เกี่ยวข้องกับการผลิต หรือการขายโดยตรง ถ้ารายได้โต 10% ค่าใช้จ่ายส่วนนี้มักจะโต 5%+- ยกเว้นการเติบโตนั้นๆเป็นการเติบโตที่ต้องมีการขยายทีมงาน เพิ่มทีมบริหารเยอะ แบบนี้ก็จะมีผลกระทบให้สัดส่วนค่าใช้จ่ายตรงนี้สูงขึ้นได้ครับ

ค่าใช้จ่ายในการขายและบริหาร

ตัวนี้คือการรวมกันของค่าใช้จ่ายในการขาย และค่าใช้จ่ายในการบริหาร รวมกันแล้วส่วนใหญ่จะไม่โตเท่ากับการเติบโตของรายได้ ถ้ามีการเติบโตต้องเข้าไปเช็คว่าสาเหตุเพราะอะไร และจะเติบโตแบบนี้ถาวรหรือแค่ชั่วคราว ค่าใช้จ่ายตรงนี้รวมกันจะเรียกว่าเป็น SG&A to Sales ครับ หรือสัดส่วนค่าใช้จ่ายในการขายและบริหารเทียบกับรายได้ สูงหรือต่ำดีไม่ดียังไง ตอบยากเพราะแต่ละอุตสาหกรรมไม่เหมือนกัน ต้องเทียบกับเพื่อนๆว่าสูงหรือต่ำกว่าเขาแค่ไหน

ถ้าสูงกว่าอาจจะพอประเมินได้ว่าบริษัทนี้บริหารจัดการค่าใช้จ่ายในการขาย ตลาดและบริหารไม่ดีเท่าไหร่ ถ้าต่ำกว่าก็จะบอกได้ว่าเป็นการบริหารที่ดีกว่าครั้บ (เทียบอุตสาหกรรมเดียวกันนะ)

ค่าใช้จ่ายในการทำ R&D (Research and Development)

ถ้าใครเล่นหุ้นต่างประเทศโดยเฉพาะสหรัฐฯ และหุ้นเทคโนโลยี หลายๆบริษัทจะมีบรรทัด Research & Development ครับ เล่าคร่าวๆเรื่องความแตกต่างก่อน บริษัททั่วๆไปบางทีทำ R&D แล้วเขาจะ Capitalized ค่าใช้จ่ายตรงนั้นไปเป็น Asset แล้วตัดค่าเสื่อมเอาครับ เช่นพวกค่าพัฒนา Software แต่ในต่างประเทศหลายๆบริษัทไม่ได้ Capitalized ตรงนี้นะครับ แต่ Book ลงบัญชีเป็นค่าใช้จ่ายเลย ดังนั้นการเทียบ Margin แบบตรงๆถ้าลงบัญชีไม่เหมือนกันก็อาจจะทำให้เข้าใจผิดได้ครับ

ตรงนี้สามารถเกิด Operating Leverage ได้เช่นกัน และส่วนใหญ่มักจะเกิดตอนที่บริษัทมีรายได้มากขึ้น และเริ่มมีลูกค้าเข้ามาใช้บริการ ในขณะที่ช่วงแรกรายได้น้อย ค่าใช้จ่ายตรงนี้จะสูงมากๆ ลักษณะคล้ายๆกับ SG&A to Sales ครับ

กำไรก่อนต้นทุนทางการเงินและภาษีเงินได้

กำไรที่เหลือทั้งหมดหลังเอารายได้หักต้นทุนขาย และค่าใช้จ่ายอื่นๆทั้งหมด เป็นกำไรที่เกือบจะแท้ทรูแล้ว แต่ยังไม่แท้ทรูเพราะยังเหลือจ่ายดอกเบี้ยกับภาษีอีก แต่ก็ถือว่าเป็นตัวที่บ่งบอกทุกสิ่งทุกอย่างที่เกี่ยวข้องกับการดำเนินงานได้แล้ว ต้องระวังนิดนึงคือถ้ามีรายได้อื่นๆจากข้างบนจะไม่ถือเป็นกำไรจากการดำเนินงานนะครับ แต่เป็นกำไรก่อนต้นทุนทางการเงินและภาษีเฉยๆ ถ้าจะให้เป็นกำไรจากการดำเนินงานต้องหักรายได้อื่นๆออก เอารายได้จากการดำเนินงาน Core Operation มาคิดเพียวๆเท่านั้น

ดอกเบี้ยจ่าย

โดยปกติแล้วรายการนี้ไม่ค่อยมีอะไร ก็เป็นดอกเบี้ยจ่ายธรรมดา แต่จะเป็นประเด็นตอนที่ดอกเบี้ยจ่ายมันสูงมากๆเมื่อเทียบกับกำไรก่อนต้นทุนทางการเงินและภาษีเงินได้ เช่นกำไรก่อนต้นทุนฯ 100 ลบ. ดอกเบี้ย 90 ลบ.อะไรแบบนี้ ถ้าหาทางลดดอกเบี้ยได้กำไรสุทธิจะเพิ่มทันทีครับ หรือในทางกลับกันดอกเบี้ยขึ้นกำไรสุทธิก็จะฮวบได้ทันทีเช่นกัน กรณีแบบนี้มักจะเจอในหุ้นประเภท Turnaround ที่มีการกู้หนี้ยืนสินมา แล้วธุรกิจดีขึ้น Turnaround สำเร็จก็ทยอยใช้หนี้ครับ

ภาษีเงินได้

ภาษีเงินได้ส่วนใหญ่มักจะมี Event ที่สำคัญๆ 3 อย่าง 1. BOI หมด / ได้ BOI ทำให้อัตราภาษีเปลี่ยนไป 2. บริษัทมีขาดทุนสะสมทำให้ไม่ต้องจ่ายภาษี 3. อัตราภาษีต่างๆเปลี่ยนไป เช่นตอน Trump ขึ้นภาษีนำเข้าสินค้าจากจีนเป็นต้น บริษัทจีนก็ต้องจ่ายภาษีเพิ่มทันที 4. ถ้าเป็นของไทยก็พวก Free Trade Area ต่างๆ หรือสัญญาที่ทำไว้กับต่างประเทศที่ให้ประโยชน์ทางภาษีแล้วหมดอายุ หรือมีการเปลี่ยนเงื่อนไขครับ

กำไรสุทธิ

สุดท้ายกำไรที่คนส่วนใหญ่ดูกันคือกำไรสุทธิ คำว่าสุทธิคือหักทุกสิ่งทุกอย่างออกหมดแล้ว ถ้าเราเป็นเจ้าของบริษัทนี้ทั้งหมดนี่คือกำไรที่เราควรจะได้ รายได้โต กำไรขั้นต้นโต กำไรจากการดำเนินงานโต กำไรสุทธิก็ควรจะโตตามครับ ถ้า 4 อย่างนี้โตไปในทิศทางเดียวกันก็ไม่ต้องกังวลมาก แต่ถ้ามีอันไหนที่ผิดไปอันนี้อาจจะต้องเข้าไปดูรายละเอียด

ตรงนี้ต้องระวังบริษัทบางบริษัทมีการถือหุ้นในบริษัทย่อยแบบไม่เต็ม 100% เช่นถือหุ้นบริษัทย่อย 50% ดังนั้นกำไรในส่วนของบริษัทย่อยนั้นๆ 50% จะต้องมีการตัดออกนะครับ เอามาคำนวณรวมเป็นของบริษัทเราไม่ได้ครับ (เพราะไม่ได้ถือหุ้นเขา 100% แต่ถือเกิน 50% ก็เข้าข่าย Consolidate งบเป็นงบรวมได้ครับ

กำไรต่อหุ้น

คำนวณมาจากการเอากำไรสุทธิมาหารด้วยจำนวนหุ้นทั้งหมดของบริษัท ตัวนี้สำคัญเพราะได้กำไรต่อหุ้นแล้วเอามาคูณด้วย P/E ก็จะได้ราคาหุ้นที่เหมาะสมแบบคร่าวๆมาด้วยครับ ประเด็นของรายการนี้อยู่ที่จำนวนหุ้นครับ บางทีหุ้นตัวนี้มีการเพิ่มทุนมาจำนวนหุ้นเพิ่มขึ้น หรือมีการออก Warrant ก็แปลว่าจำนวนหุ้นในอนาคตอาจจะเพิ่มขึ้น ถ้าเราเอาจำนวนหุ้นณ.ปัจจุบันมาหารแล้วเทียบแบบตรงๆอาจจะเข้าใจผิดได้ครับ

ทั้งหมดนี้คือการสรุปความสำคัญในแต่ละรายการของงบกำไรขาดทุนแบบคร่าวๆนะครับ ผมคิดว่าเป็นงบที่เราจะต้องเข้าใจเป็นอันดับแรกเลย เพราะ 80-90% ของการเติบโตของหุ้นมันอยู่ในงบตัวนี้เป็นหลักครับ

เดี๋ยวยังไงผมจะทยอยเขียนความรู้เรื่องงบการเงินให้เพิ่มเติมนะครับ ถ้าใครอยากให้เขียนส่วนไหนเป็นพิเศษ IB มา Request ที่เพจได้เลยครับ

สุดท้ายขอประชาสัมพันธ์คอร์สเรียนใหม่ของเทรนด์ลงทุนหน่อยนะครับ

ตอนนี้เรากำลังเปิดรับลงทะเบียนคอร์ส Stock Checklist คอร์สนี้เป็นการรวมเอา Pain Point ทั้งหมดที่ผมเจอในช่วงลงทุนใหม่ๆ ศึกษาใหม่ๆที่มักจะรู้สึกงงไปหมดเพราะรายละเอียดมันเยอะมาก จับต้นชนปลายไม่ถูก ไม่รู้จะโฟกัสจุดไหนดี? ถ้ารู้สึกแบบนี้เหมือนกัน ผมเชื่อว่าคอร์สนี้ช่วยคุณได้แน่นอน เพราะ Checklist ทั้งหมดที่จะทำทั้ง Growth Stock / Dividend Stock / Turnaround Stock ผมทำขึ้นมาเพื่อให้ Pratical ที่สุดในการใช้วิเคราะห์ / สกรีนหุ้นเบื้องตัน เรียกได้ว่าดูปราดเดียว สามารถบอกได้เลยว่าหุ้นตัวนี้น่าศึกษาต่อหรือไม่? เป็นหุ้นดีหรือหุ้นเน่า? เสร็จแล้วค่อยไปลงรายละเอียดต่อ หุ้น 800 กว่าตัว ... ถ้ามีเวลาศึกษาทั้งหมดได้ก็ดี แต่ผมเชื่อว่าไม่ใช่ทุกคนจะทำแบบนั้นได้ คอร์สนี้จึงเป็นการเปิดโอกาสให้กับคนที่ไม่มีเวลา สามารถมีเครื่องมือไปใช้ในการวิเคราะห์หุ้นสายพื้นฐาน ลดความได้เปรียบ เพิ่มศักยภาพในการวิเคราะห์ระยะยาว เปลี่ยนพื้นฐานของนักลงทุน เพื่อการหาหุ้นที่ดีกว่าเดิม

หากสนใจสามารถลงทะเบียนและดูรายละเอียดได้ที่นี่