หุ้น ATAT บริษัท Atour Lifestyle เศรษฐกิจจีนไม่ดี จะเอาอะไรไปโต โรงแรมนี้ในจีนไม่สนใจ แต่รายได้วิ่งแทบจะ To the Moon [Review]

พูดถึงเรื่องลงทุนกับการท่องเที่ยวจีน หลายคนคงเอ๊ะในใจกันบ้างแหละว่ามีอะไรน่าสนใจ จะเอาอะไรมาเติบโต จริงๆแล้วยังมีจุดที่สามารถเติบโตได้อยู่ ซึ่งก็คือ อุตสาหกรรมโรงแรม โดยเฉพาะที่เจาะกลุ่ม Middle และ Upper Midscale มากกว่านั้นยังมีหุ้นโรงแรมที่ชื่อว่า Atour เป็นดาวรุ่งพุ่งแรงใน Segment นี้ รับรองว่าเมื่ออ่านจบแล้วถ้ายังลังเลก็ต้องมีปักหมุดติดตามกันต่อกับธุรกิจนี้แน่นอน

ธุรกิจของ Atour Lifestyle - รับบริหารโรงแรม Mid-High ได้รายได้เป็นค่าจัดการ + ธุรกิจขายหมอน Deep Sleep

ช่วงยุค 2000-2010 (เจาะจงช่วงเวลา) อุตสาหกรรมโรงแรมจีนเน้นไปเติบโตใน Segment Luxury ระดับ 5 ดาว แต่ประมาณ 10-15 ปีที่ผ่านมา ด้วยประชากรจีนที่เป็นชนชั้นกลางค่อนสูงเพิ่มขึ้นมาก แต่ยังไม่มีกำลังจ่ายถึงขั้น Luxury เลยเป็นโอกาสให้มีการขยาย Segment ใหม่ กลุ่ม Middle และ Upper Midscale Segment ซึ่งเป็น Segment ที่เติบโตแรงที่สุด

Atour Lifestyle เป็นกลุ่มแบรนด์โรงแรมที่บุกตลาดนี้โดยเฉพาะ (3-4 ดาว) ก่อตั้งเมื่อปี 2013 โดย Haijun Wang ผู้ซึ่งเคยทำงานเรียนรู้วิชาธุรกิจจากการเป็นผู้บริหารโรงแรม H-World ซึ่งเป็นคู่แข่งขนาดใหญ่ก่อนจะออกมาเปิดแบรนด์ Atour

บริษัทมาด้วยโมเดล Chain โรงแรมที่ไม่ต้องลงทุนเอง นั่นคือ Manachised model นักลงทุนหรือบริษัทไหนอยากลงทุนกิจการโรงแรมก็มาซื้อแบรนด์และจ้าง Atour เข้าไปบริหาร สัญญามีอายุประมาณ 8-15 ปี

โดย Atour จะจัดการ supply chain ฝึกอบรมงานบริการ และขายสินค้าของโรงแรม ฝั่งผู้จ้างก็จะรับผิดชอบเงินลงทุน (CapEx) ค่าใช้จ่ายซื้อหรือเช่าอาคาร และเงินเดือนพนักงาน

ด้านรายได้ Atour จะมาจากค่าแฟรนไชส์ประมาณ 4,000-6,000 RMB ต่อห้อง และแบ่งรายได้ค่าที่พักอีก 5-6% ส่วนแบ่งเปอร์เซ็นต์นี้จะเพิ่มขึ้นเมื่อ RevPar (รายได้ต่อห้องว่าง - Revenue Per Available Room) ลดลง และจะลดลงเมื่อ RevPar เพิ่มขึ้น เพราะรายได้สูงขึ้น บริษัทก็เก็บค่าธรรมเนียมลดลงหน่อยได้ แต่ก็มีข้อดีคือถ้ารายได้มีแนวโน้มลดลง บริษัทก็จะได้ค่าธรรมเนียมเป็นสัดส่วนเพิ่มขึ้น ทำให้ความผันผวนของรายได้รวมลดลง นอกจากนี้ยังมีรายได้ประจำจากค่าบริการระบบจองห้องและค่าสิ่งของเครื่องใช้สำหรับโรงแรม รวมๆกับค่าส่วนแบ่งรายได้ค่าที่พักก็จะได้ประมาณ 7-9%

นอกจาก Manachised model แล้ว บริษัทก็มีโรงแรมเป็นของตัวเองอยู่บ้างแต่ไม่มาก ประมาณ 30 แห่ง ซึ่งจะเป็นรูปแบบ Leased model ซึ่งบริษัทจะเช่าที่ดินอาคาร แล้วบริหารจัดการเองทั้งหมด

ชื่อ Atour ได้แรงบันดาลใจจากหมู่บ้านเล็กๆ ในมณฑลยูนนาน ชายแดนระหว่างจีน-เมียนมาร์ ทำให้ Atour ใส่บรรยากาศควาเป็นธรรมชาติ อบอุ่น และเรียบง่าย เสริมจุดเด่นด้านงานบริการ เช่น ซักเสื้อผ้าฟรีตลอด 24 ชม., ฟรีของกินเล่นช่วงดึก, ฟรีแพคข้าวเช้าสำหรับลูกค้าที่รีบเดินทาง

ลูกค้าจึงได้รับประสบการณ์ที่ดี มีเวปไซต์ต่างประเทศเขียนว่าถ้าถามความเห็นนักท่องเที่ยวจีนจะได้คำตอบว่าคุ้มราคา และบางพื้นที่ก็ได้คำตอบว่าแซงแบรนด์ตะวันตกไปแล้ว

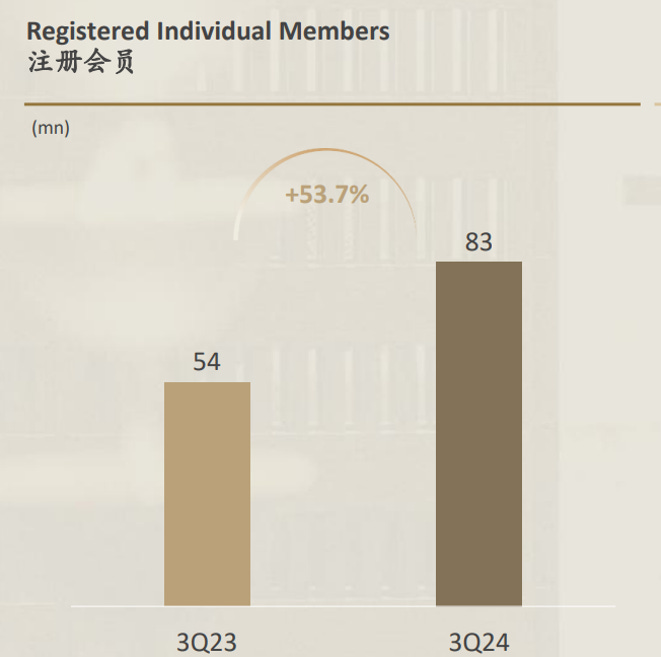

จุดเด่นที่เป็นประเด็นของบริษัทนี้คือตัว ACARD ระบบ Loyalty program ทำให้เกิดลูกค้าประจำ ข้อมูลล่าสุด Q3/24 มีสมาชิก 83 ล้านคน ในจำนวนนี้ประมาณ 70% มีอายุต่ำกว่า 40 ปี แต่สัดส่วนผู้สูงอายุคงมากกว่านี้ บางส่วนอาจไม่อยากลงทะเบียนให้ยุ่งยาก บางส่วนไม่ได้สนใจระบบนี้เหมือนคนหนุ่มสาว

แล้วตอนนี้การจองโรงแรมของ Atour ส่วนใหญ่ก็ไม่ได้มาจาก OTA ด้วย แต่เป็นการจองตรงกับเว็บไซต์ของ Atour มากกว่า 60% รวม Walk-in หน้าโรงแรมอีก 10-15% ก็รวมๆแล้วเป็นการจองตรง 70-75% เลยทีเดียวเรียกได้ว่าไม่พึ่งพา OTA และโอกาสการโดนโขกเยอะๆก็น่าจะน้อยกว่าโรงแรมอื่นๆที่ต้องพึ่ง OTA เยอะ

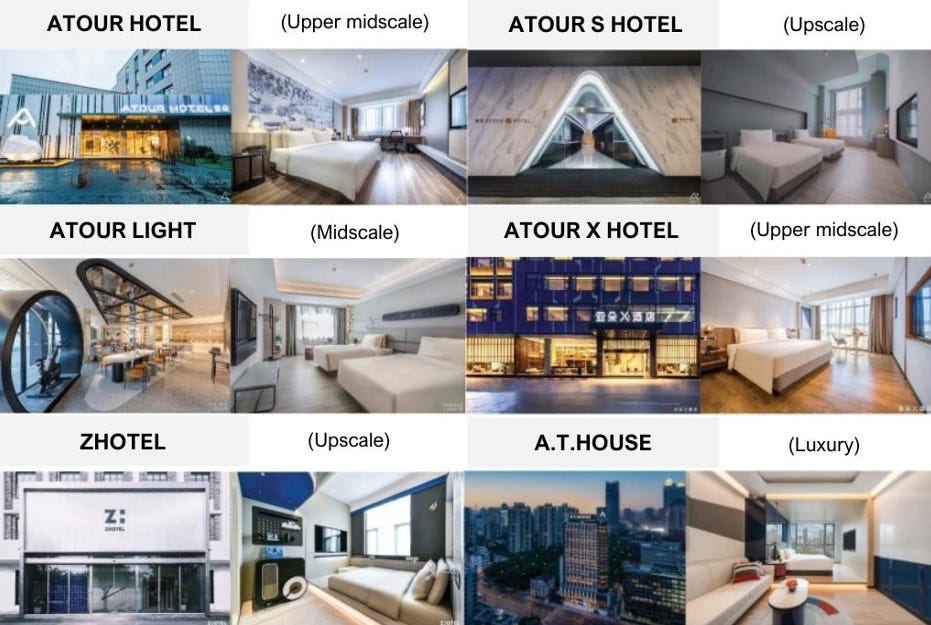

ตอนนี้ Atour แบ่งแบรนด์ตาม segment ดังนี้

A.T.House – Luxury: ตอนนี้มีเพียง 1 สาขา เป็นรูปแบบ Leased model เจาะตลาด Luxury เปิดบริการ Full Service ค่าบริการประมาณ 1,000 RMB (4,000 บาท) ต่อคืน

Atour S – Upscale: เน้นตลาด Hi-end เพิ่มความหรูหราจาก Atour เข้าไป ตอบโจทย์ลูกค้าที่มีกำลังซื้อ ลูกค้ากลุ่มนักธุรกิจ ค่าบริการประมาณ 700-800 RMB (3,370-3,850 บาท) ต่อคืน ตอนนี้มี 76 สาขา แบ่งเป็นรูปแบบ Manachised model 71 สาขา และ Leased model 5 สาขา

ZHOTEL – Upscale: เจาะตลาดกลุ่ม Gen Z ที่ต้องการประสบการณ์การเข้าพักในแบบต่างๆ แน่นอนว่าจะแตกต่างออกไปจากโรงแรมอื่นในแบรนด์ Atour ค่าบริการประมาณ 700-800 RMB (3,370-3,850 บาท) ต่อคืน ก่อนหน้ามี 1 สาขา แต่ปิดไปแล้ว ซึ่งยังคงมี segment นี้อยู่เพื่อตีตลาด Gen Z

Atour – Upper midscale: แบรนด์เรือธงของบริษัท เจาะตลาดโรงแรมที่กำลังเติบโต ค่าบริการประมาณ 600-700 RMB (2,890-3,370 บาท) ต่อคืน มีทั้งหมด 1,157 สาขา แบ่งเป็น Manachised model 1,135 สาขา และ Leased model 22 สาขา

Atour X – Upper midscale: หนึ่งในแบรนด์ Segment ที่บริษัทโฟกัส มีความใกล้เคียงกับ Atour ค่าบริการประมาณ 600-700 RMB (2,890-3,370 บาท) ต่อคืน มี 162 สาขา เป็น Manachised model 161 สาขา และ Leased model 1 สาขา

Atour Light – Midscale: แบรนด์เริ่มต้นของเครือ Atour โฟกัสกลุ่มคนรุ่นใหม่ งบเบาๆ ค่าบริการระหว่า 400-500 RMB (2,000-2,400 บาท) ต่อคืน มี 137 สาขา แบ่งเป็น Manachised model 137 สาขา

เมื่อมาอยู่แล้วนอนหลับสบาย หมอนผ้าห่มใช้ดี Atour เลยมีรายได้จากการขายสินค้าซึ่งขายดีมาก มาภายใต้แบรนด์ ATOUR PLANET และแน่นอนว่าสินค้าขายดีก็หนีไม่พ้นหมอนและผ้าห่ม เปิดให้ซื้อได้ที่เคาน์เตอร์ในโรงแรมและผ่านแพลตฟอร์ม e-Commerce โดยชูจุดเด่นการเป็นหมอน Deep Sleep และผ้าห่มคุณภาพ อิงกับแบรนด์ ATOUR ที่ก็ขึ้นชื่อเรื่องคุณภาพเช่นกัน

อย่าคิดว่า Atour ขายหมอนเอาขำๆนะครับ เพราะล่าสุดกลายเป็นหมอนที่ยอดขายดีเป็นอันดับหนึ่งสำหรับ Double Eleven Shopping Festival เรียบร้อย มีหมอนหลายรุ่นหลายแบบ หมอนรุ่น Deep Sleep Memory Foam Pillow Pro 2.0 นี่ขายไปแล้วกว่า 8 แสนใบนะครับ มีการทำการตลาดจริงจังถึงขั้นจัด Atour Deep Sleep Conference กันเลยทีเดียว

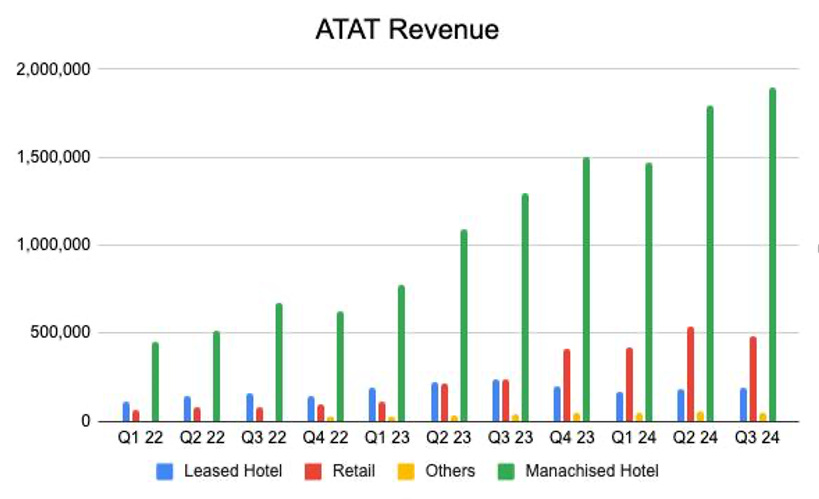

ในมุมสัดส่วนรายได้ Q3/24 บริษัทมีรายได้จาก

Manachised hotel 62.1% (+46.7% YoY)

Leased hotel 9.9% (-20.4% YoY)

Retail (ขายสินค้าโรงแรม) 25.2% (+104.0% YoY)

อื่นๆ 2.8% (+26.4% YoY)

รายได้หลักคือโรงแรมก็จริง แต่รายได้เสริมคือกลุ่ม Retail ที่หลังๆมาด้วยความที่กลุ่ม Retail โตเร็วมากเลยทำให้คนเริ่มคาดหวังกับการขายหมอนและผ้าห่มมากขึ้น แต่สิ่งที่เกิดขึ้นคือบริษัทอัดงบการตลาดค่อนข้างมากเลยทำให้รายได้ฝั่ง Retail อาจจะยังไม่ได้แสดงพลังแบบเต็มที่นักเพราะกำไรยังไม่ได้ดีมากแม้ Gross Profit Margin จะสูงฝั่งโรงแรมกว่าก็ตาม

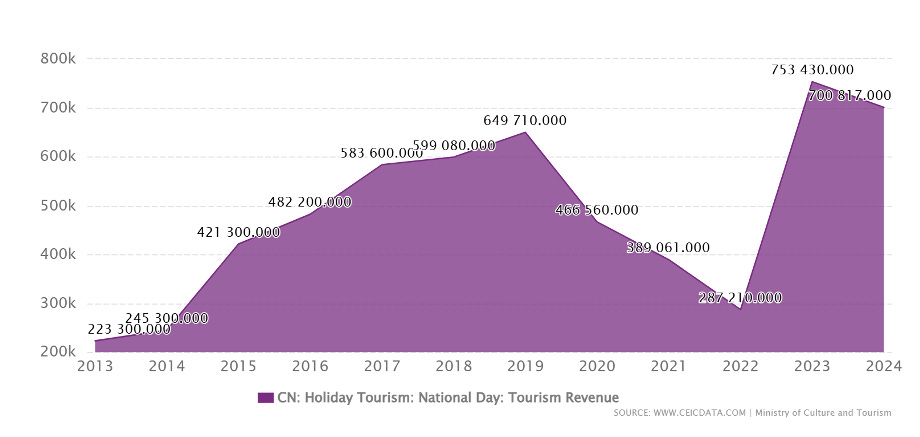

การเติบโต - เติบโตตามเทรนด์ Domestic Travel ของจีน ลุ้นการกระตุ้นเศรษฐกิจไปพลางๆ

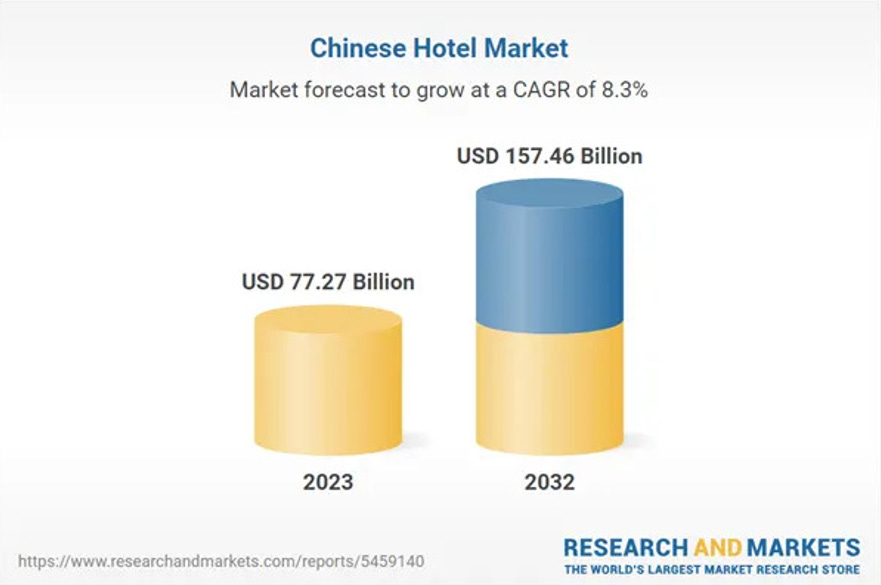

คาดว่าตลาดโรงแรมจีนระหว่างปี 2024-2032 จะเติบโตประมาณ 8.23% ต่อปี ซึ่งเหตุผลหลักมาจากชนชั้นกลางเพิ่มขึ้น ภาพรวมประชาชนจีนมีกำลังจ่ายมากขึ้น ซึ่งจะเห็นว่าตลาดที่มีโอกาสขยายตัวมากที่สุด คือ Middle และ Upper Midscale Segment เป็นประโยชน์ต่อ Atour

รวมถึงรัฐบาลจีนส่งเสริมการท่องเที่ยวในประเทศ ทั้งสร้างโครงสร้างพื้นฐานอำนวยความสะดวก และเพิ่มฟรีวีซ่านักท่องเที่ยวต่างชาติ โดย Atour ที่ตอนนี้ยังไม่บุกตลาดนักท่องเที่ยวต่างชาติมากนัก อาจคว้าโอกาสจากตลาดนักท่องเที่ยวต่างชาติได้อีก

เทียบราคาห้องพักกับคู่แข่งในตลาดเดียวกันทั้ง H-World, Jinjiang และ BTG ฝั่ง Atour มีราคาสูงกว่า Margin สูงกว่า แถมโมเดลขยายโรงแรมก็ต้นทุนต่ำมาก หนี้ที่มีภาระดอกเบี้ยไม่ค่อยมาก ถ้าต้องแข่งขันก็มีไพ่บนหน้าตักพร้อมกว่าหรือจะเร่งขยายตลาดก็มีทุนพร้อมเช่นกัน

การใช้จ่ายเพื่อการท่องเที่ยวในจีนเพิ่มขึ้นสูงกว่าช่วงก่อน COVID-19 ระบาด เป็นสัญญาณดีว่าการท่องเที่ยวในประเทศกลับมาแล้ว และเมื่อต้นเดือน ต.ค. ที่ผ่านมา รัฐบาลจีนอัดมาตรการกระตุ้นการใช้จ่าย ซึ่งอย่างน้อยๆ ก็น่าจะส่งผลดีต่องบ Q4/24 รับเทศกาลปลายปี

งบการเงินและ Earning Call - รายได้เพิ่มเยอะ ติดตรงค่าใช้จ่ายการตลาด และโรงแรมเปิดใหม่ที่ยังรายได้น้อย

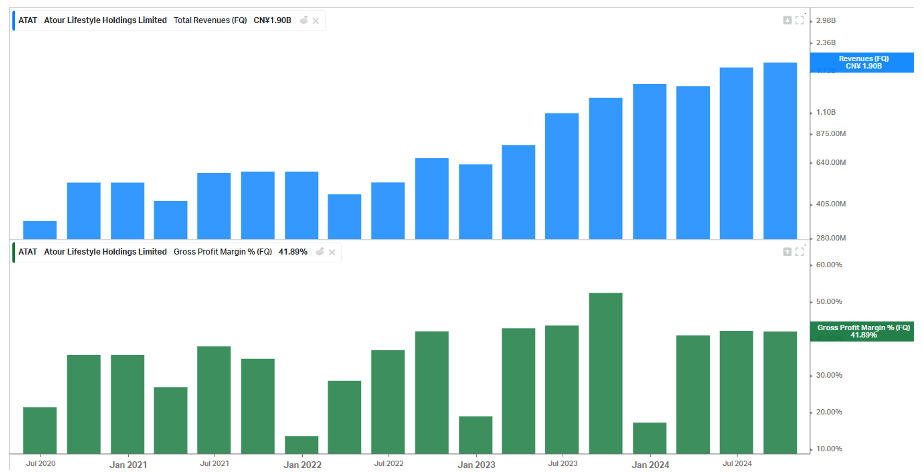

Q3/24 รายได้ออกมาที่ 1,899 RMB ($271 million) เพิ่มขึ้น 46.7% (YoY) ส่วน Gross Profit Margin อยู่ที่ 41.89% ลดจาก Q3/23 ที่ 52.36% เพราะ ADR ที่ลดลงจากการที่คนจีนแห่เที่ยว Domestic ในปี 2023 ค่าห้องสูงพิเศษ ปี 2024 ค่าห้องแผ่วลง คนจีนบางส่วนไปเที่ยวต่างประเทศเพิ่ม สัดส่วนรายได้ค่าบริหารลดลง รายได้จากการขาย Hotel Supply ซึ่ง Margin ต่ำสูงขึ้น โตเยอะกว่า (สบู่ แชมพูต่างๆ)

รายได้ที่เติบโตในไตรมาสนี้มาจาการขยายสาขาโรงแรม ซึ่ง Q3/24 เปิดตัวเพิ่มอีก 140 สาขา ตอนนี้มีทั้งหมด 1,533 สาขา ขยาย 37.9% (YoY) และยังมีโรงแรมเตรียมเปิดอยู่ใน pipeline อีก 732 สาขา ซึ่งเพิ่มจาก Q3/23 ที่ตอนนั้นมีอยู่ใน pipeline 577 สาขา ฝั่งผู้บริหารปรับเป้าเปิดสาขาใหม่ทั้งปีจาก 400 สาขา เป็น 450 สาขา

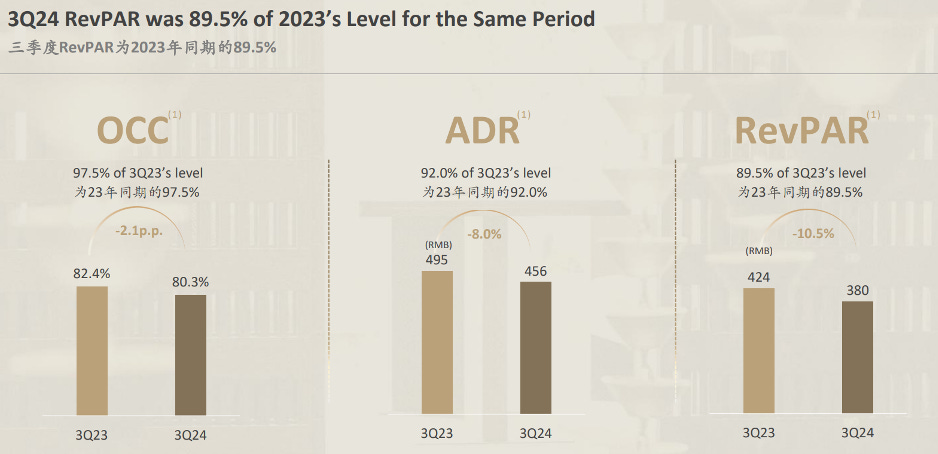

ในแง่ผลต่อรายได้ที่มาจากราคาห้องพักไม่ค่อยดีเท่าไหร่ เริ่มจาก Occupancy Rate (OCC) ลดมาที่ 80.3% จาก Q3/23 ที่ 82.4%, Average Daily Rate (ADR) คิดจากรายได้ทั้งหมด / จำนวนห้องที่มีการจองพัก ลดมาที่ 456 RMB จาก Q3/23 ที่ 495 RMB

และ Revenue Per Available Room (RevPAR) คิดจากรายได้ต่อห้องพัก / จำนวนห้องว่าง ออกมาที่ 380 RMB จาก Q3/23 ที่ 424 RMB จากฐานปีที่แล้วที่สูง มีพายุเข้า และการปรับเปลี่ยนวันหยุด

ซึ่งยืนยันได้ด้วยตัวเลขในช่วงหยุดยาว Golden Week ที่ OCC คิดเป็น 105% ของเทศกาลปีที่แล้ว แต่ ADR อยู่ที่ 92.1% และ RevPAR เป็น 96.1% ของเทศกาลปีที่แล้ว พูดง่ายๆคือคนมาเที่ยวเยอะขึ้นเมื่อเทียบกับปีที่แล้ว แต่ราคาที่จ่ายลดลง ด้วยการแข่งขันที่สูงขึ้น และการเปิดโรงแรมใหม่ซึ่งอาจจะยังอยู่ใน Phase Ramping ทำให้ราคาที่คิดกับลูกค้ายังไม่ถึง Standard และยังต่ำในช่วงต้น

ค่าใช้จ่าย Selling and Marketing อยู่ที่ 218.4 RMB เพิ่มขึ้น 94.6% (YoY) และเทียบกับรายได้จะอยู่ที่ 11.5% เพิ่มจาก Q3/23 ที่ 8.7% บริษัทเร่งทำการคลาดและปรับประสิทธิภาพช่องทางออนไลน์เพื่อรองรับการเติบโตของยอดขายโรงแรม

ด้านค่าใช้จ่าย General and Administrative อยู่ที่ 81.97 RMB เพิ่มขึ้น 3.3% (YoY) คิดเป็น 4.3% ของรายได้ ลดจาก Q3/23 ที่ 6.1% และค่าใช้จ่าย Technology and Development อยู่ที่ 30.24 RMB เพิ่มขึ้น 48.5% (YoY) คิดเป็น 1.6% เท่ากับ Q3/23 บริษัทขยายระบบโครงสร้างพื้นฐานรองรับการขยายสาขา

EBITDA ออกมาที่ 509 RMB เพิ่มขึ้น 40.29% (YoY) โดยมี EBITDA Margin ที่ 26.8% ลดลงเล็กน้อยจาก Q3/23 ที่ 28.0% ส่วน Net Income อยู่ที่ 384.4 RMB เพิ่มขึ้น 47.27% (YoY) ส่วน Net Income Margin ถือว่าใช้ได้ อยู่ที่ 20.25% เพิ่มขึ้นเล็กน้อยจาก Q3/23 ที่ 20.17% รายได้โตเยอะ แต่ Margin ไม่สูงตามด้วยเหตุผลหลักๆคือการใช้ค่าการตลาดที่สูงและโรงแรมที่เปิดใหม่ยังทำรายได้ได้ไม่มากนัก

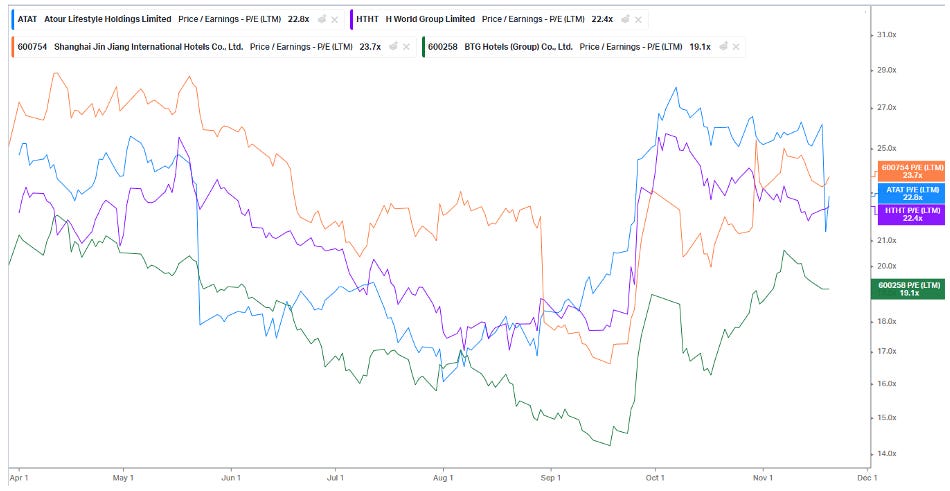

Valuation - ขึ้นมาจาก P/E ตอน Bottom ประมาณ 30% แต่ก็ยังถือว่าไม่แพงมาก

พอกำไรเริ่มโตขึ้น P/E ก็ลดลงเรื่อยๆ ถ้าลองเอากรอบที่ซื้อขายอยู่ช่วงนี้ก็ตั้งแต่เดือน เม.ย. 2024 จะเห็นว่า P/E ตอนนี้อยู่ที่ 23 เท่า ลดลงหลังบรรทัด Net Income ต่ำกว่าคาดการณ์ แต่ยังสูงกว่าค่าเฉลี่ยเล็กน้อยซึ่งอยู่ที่ 21.5 เท่า

แต่ถ้าเทียบกับตัวเลขการเติบโตโดยเฉพาะตัวเลขขยายสาขา ราคาห้องที่สูงกว่าคู่แช่งในตลาดเดียวกัน และอยู่ใน Segment ที่เติบโตเด่นสุด ถือว่า Valuation ค่อนข้างน่าสนใจเลยทีเดียวครับ

ไม่ว่าจะดู OCC, RevPAR, ADR หรือตัวเลขขยายสาขา Atour เป็นต่อคู่แข่งในตลาดเดียวกันทั้ง H-World, Jin Jiang และ BTG แล้วหันมาดู P/E ซึ่ง Atour ใกล้เคียงหรือต่ำกว่าคู่แข่งบางเจ้าแบบนี้ ถ้าให้เลือกหุ้นโรงแรมโตเด่นๆ ในจีน ชัดเจนว่า Atour เป็นตัวเลือกที่ต้องสนใจเป็นอันดับแรก

ความเสี่ยง - การแข่งขันสูงมากกกกกก ไม่เจ๋งจริงอยู่ไม่ได้แน่ๆ

Atour พึ่งพาตลาดโรงแรม Middle และ Upper Midscale Segment ซึ่งเติบโตเด่นแต่ก็ดึงดูดคู่แข่งเช่นกัน ตอนนี้คู่แข่งก็มีค่อนข้างเยอะ อนาคตอาจเจอการแข่งขันดุเดือดมากขึ้นอีกทั้งจากแบรนด์ในประเทศ (เหมือนที่ผู้ก่อตั้งออกจาก H-World มาตั้ง Atour แข่ง) แบรนด์ต่างประเทศที่หันมาลุยตลาดนี้มากขึ้น

การพึ่งพาตลาดท่องเที่ยวในประเทศจีนเป็นหลักอาจเจอกับความเสี่ยงทั้งเศรษฐกิจจีนที่ยังลูกผีลูกคน ยิ่งถ้ามาตรการกระตุ้นจากภาครัฐอาจใช้ไม่ได้ผล แถมเจอประธานาธิบดีทรัมป์ภาค 2.0 ไปด้วย อันนี้มีโอกาสที่ปีหน้าจะเติบโตน้อยลง

สุดท้ายรายได้จากการขายสินค้าโรงแรมที่มีสัดส่วนกว่า 20% อาจกลับมาเป็นความเสี่ยงได้ เพราะอย่างที่รู้กันว่าพี่จีนขึ้นชื่อเรื่องลอกสินค้าที่ขายดี ซึ่งถ้ามีของเลียนแบบออกมาเยอะๆ มีผลกระทบทั้งการเติบโตและ Margin ไม่มากก็น้อยแน่นอน

สรุป - เดิมพันกับ Business Model และ CEO ที่ดูเหมือนจะทำอะไรถูกบางอย่าง แต่คงยังเร็วเกินไปที่จะเรียกว่าผู้ชนะ

Atour มีรูปแบบธุรกิจที่น่าสนใจเลยทีเดียว แปลกแต่จริงโรงแรมที่หารายได้เสริมจากการขายหมอน ทั้งการขยายโรงแรมที่แบกต้นทุนต่ำ เน้นคุณภาพบริการเพื่อเรียกราคาสูงกว่าคู่แข่ง ต่อจากนี้การเติบโตของรายได้อาจโดนกดดันด้วยราคาห้องที่ลดลงบ้าง แต่จะได้การขยายสาขามาช่วยหนุนแทน และยังมีแผนขยายสาขาต่อเนื่อง

เรื่อง Valuation ก็ค่อนข้างดี ไม่ถูกไม่แพงเกินไป แต่ถ้าเทียบกับคู่แข่งแล้วเสริมด้วยสตอรี่เข้าไป ก็น่าสนใจ อาจต้องมีไว้ในพอร์ตบ้าง ส่วนอนาคตต้องติดตามอย่างใกล้ชิดหน่อย เพราะอาจเจอกับการแข่งขันที่รุนแรงขึ้น