หุ้น ASML ผู้ผูกขาดอุตสาหกรรมชิปตัวจริง!!! [Deep Dive]

ผลิตเครื่องผลิตชิปเพียงไม่กี่ร้อยเครื่องต่อปี แต่กำไรมหาศาล

ย้อนไปช่วงปี 2021-2022 ทั่วโลกกลับมาเปิดเมืองเต็มรูปแบบ กำลังซื้ออุปกรณ์อิเล็กทรอนิกส์พุ่งสูงมากจนเกิดปัญหาชิปก็ขาดแคลน ซึ่งในข่าวจะบอกว่าโรงงานผลิตไม่ทันต้องดีเลย์ออเดอร์นานมาก จนบริษัทที่รับจ้างผลิตต้องลงทุนสร้างโรงงานเพิ่มซึ่งแน่นอนว่าต้องมีการสั่งซื้อเครื่องจักรใหม่ หนึ่งในนั้นก็คงหนีไม่พ้นเครื่องผลิตชิป

ASML เป็นบริษัทที่รับประโยชน์ตรงนี้ไปเต็มๆ โดยเฉพาะคำสั่งซื้อจาก TSMC ผู้รับจ้างผลิตชิปสัญชาติไต้หวันที่มี market share ทั่วโลกถึง 42.6% มีลูกค้าหลักอย่าง Apple, AMD, Nvidia และ Qualcomm

ก่อนจะไปรู้จักกับ ASML ที่ผลิตเครื่องผลิตชิปเพียงไม่กี่ร้อยเครื่องต่อปี แต่กำไรมหาศาล เราไปรู้จักภาพรวมอุตสาหกรรมชิปกันก่อน

รู้จักอุตสาหกรรมชิป

บริษัทในอุตสาหกรรมชิปทั่วโลกแบ่งเป็น 3 ประเภท ประกอบด้วย

Fabless คือ บริษัทที่ทำธุรกิจ R&D ออกแบบชิป ขายชิป ขายการออกแบบชิป ขาย software ออกแบบชิป software ที่ทำให้ชิปทำงานได้ เช่น Nvidia, AMD, Qualcomm

Foundry คือ บริษัทรับจ้างผลิตชิป ซึ่งจะรับออเดอร์จากกลุ่ม Fabless เช่น TSMC, Samsung, GFS

Outsourced Semiconductor Assembly & Testing (OSAT) คือ บริษัททดสอบการทำงานของชิป นำชิปที่ Foundry ผลิตมาประกอบเข้าไปในอุปกรณ์อิเล็กทรอนิกส์ กลุ่มนี้มีขนาดเล็ก มีมูลค่าต่ออุตสาหกรรมไม่มาก ส่วนใหญ่อยู่ในภูมิภาคอาเซียน

Integrate Device Manufacturer (IDM) คือ บริษัทที่ทำเองทุกอย่างตั้งแต่ R&D ออกแบบ ผลิต ทดสอบ ประกอบเข้าอุปกรณ์ เช่น Intel

ถึงแม้ Foundry จะเป็นจุดสำคัญของ supply chain ชิปทั่วโลก แต่คงพูดได้อีกว่าถ้าขาดเครื่องผลิตชิปจาก ASML การผลิตชิปทั่วโลกก็คงมีปัญหาไปด้วยเช่นกัน

รู้จัก ASML

จุดเริ่มต้นต้องย้อนไปเมื่อปี 1984 ที่ประเทศเนเธอร์แลนด์ บริษัท Philips ผู้นำด้านเครื่องใช้ไฟฟ้าและหลอดไฟ ร่วมมือกับ ASM International ผู้ผลิตชิปรายใหญ่ของประเทศ ก่อตั้งบริษัท ASML สร้างเครื่องผลิตชิปด้วยการพิมพ์ลายลงแผ่นซิลิคอนเวเฟอร์

ช่วงแรก ASML ไม่ได้ยิ่งใหญ่เหมือนทุกวันนี้ Nikon และ Canon ครองตลาดอุตสาหกรรมเครื่องผลิตชิปด้วยเทคโนโลยีรวมกันกว่า 80% แต่จุดเปลี่ยนสู่ความยิ่งใหญ่เกิดขึ้นเมื่อ ASML คิดค้นเครื่องผลิตชิปที่ใช้เทคโนโลยี Extreme Ultraviolet (EUV) เทคโนโลยีนี้ช่วยให้ผลิตชิปขนาดเล็กเพียง 3-5 นาโนเมตร

3-5 นาโนเมตร เล็กขนาดไหน? เล็กกว่าไวรัส เล็กพอๆกับเกลียว DNA ของพวกเรา เล็กจนไม่ต้องมองด้วยตาเปล่ากันแล้ว

แล้วชิปขนาดเล็กลงดีอย่างไร? ช่วยลดการใช้พลังงาน ลดการใช้พื้นที่ แถมประสิทธิภาพเพิ่มขึ้น อุปกรณ์อิเล็กทรอนิกส์ทุกอย่างที่ใช้ในชีวิตประจำวันจึงล้ำหน้าขึ้นทุกปี

ทุกวันนี้ ASML ครองส่วนแบ่งเครื่องผลิตชิปประมาณ 80% ส่วนเครื่องผลิตชิป EUV ครองไป 100% เพราะ ASML ผลิตได้เพียงเจ้าเดียว

ASML มีมูลค่าตลาดประมาณ 230 Billion USD หุ้น Free-Float คิดเป็น 96.9% สัดส่วนผู้ถือสถาบันประมาณ 18.61% ไม่มีผู้บริหารถือหุ้น นับเป็นข้อดีที่แทบไม่มีโอกาสเกิดการไล่ Corner หุ้นได้เลย และโอกาสขัดแย้งด้านผลประโยชน์กับผู้บริหารก็น้อยมากเช่นกัน

ความน่าสนใจหุ้น ASML

ASML มีมูลค่าตลาดประมาณ 248,000 ล้านดอลลาร์ (ประมาณ 230,000 ล้านยูโร) หุ้น Free-Float คิดเป็น 96.9% สัดส่วนผู้ถือสถาบันประมาณ 18.61% ไม่มีผู้บริหารถือหุ้น นับเป็นข้อดีที่แทบไม่มีโอกาสเกิดการไล่ Corner หุ้นได้เลย และโอกาสขัดแย้งด้านผลประโยชน์กับผู้บริหารก็น้อยมากเช่นกัน

ASML ผลิตเครื่องผลิตชิปแบ่งเป็น 2 แบบหลัก คือ Extreme Ultraviolet Lithography (EUV) เทคโนโลยีขั้นสูง, Deep Ultraviolet Lithography (DUV) เทคโนโลยีรองลงมา และมีธุรกิจ Metrology and inspection systems ตรวจสอบคุณภาพการผลิต รวมถึงธุรกิจ Managing our installed base systems ให้บริการด้านเทคนิคและอัพเกรดระบบเครื่องผลิต

การคิดค้นเครื่องผลิตชิป EUV ซึ่ง ASML ทำได้เพียงเจ้าเดียว ก็ส่งให้ ASML ครองตลาดเครื่องผลิตชิปทั้งหมดกว่า 90%

การผูกขาดขนาดนี้ อำนาจต่อรองกับลูกค้าก็มากตามไปด้วย จึงขึ้นราคาเครื่องผลิตแบบ EUV จากปี 2018 ที่เครื่องละ 108 ล้านยูโร ปี 2021 ราคาเครื่องละ 170 ล้านยูโร ล่าสุดปี 2023 ออกเครื่องรุ่นใหม่ 3800 Series ซึ่งมีราคาเครื่องอยู่ที่ 200+ ล้านยูโร ยิ่งส่งมอบรุ่นนี้เยอะยิ่งดึง ASP สูงขึ้นตามการพัฒนาของเทคโนโลยีที่ใหม่ขึ้นและดีขึ้น

ผู้บริหารเผยว่า backlog คำสั่งซื้อเครื่องสูงกว่ากำลังการผลิตเครื่องของ ASML และทาง ASML กำลังแก้ปัญหานี้ เพิ่มกำลังการผลิตเพื่อตอบโจทย์ความต้องการของลูกค้าให้ได้ โดยปัจจุบันถ้าเอาลูกค้าจีนเป็นตัวอย่างบริษัทสามารถส่งมอบเครื่องให้ได้น้อยกว่า 50% ของออเดอร์ที่ได้รับ

ผู้บริหารบอกว่าได้คุยกับลูกค้า ลูกค้าบอกว่าช่วงครึ่งแรกของปี 1H2023 ตลาดน่าจะยังชะลอตัว และจะใช้จังหวะนี้เคลียร์ของในคลัง ส่วนครึ่งหลังของปีตลาดน่าจะฟื้นตัว ส่วนหนึ่งได้อานิสงส์จากจีนเปิดประเทศ อัพเดทล่าสุดอาจจะมีชะลอตัวไปต้นปี 2024 บ้าง แต่ก็คิดว่าตลาดน่าจะ Price-in ประเด็นนี้ไปแล้วจากการที่ราคาหุ้นลงมา

High-NA EUV พัฒนาจากเครื่องแบบ EUV ที่มีเพียง ASML ครองตลาดเพียงเจ้าเดียว เครื่องรุ่นนี้ช่วยให้สามารถผลิตชิปขนาด 2-3 นาโนเมตร หรือเล็กกว่านั้น CEO ของ ASML บอกว่าพร้อมส่งเครื่องรุ่นนี้ให้ลูกค้าได้ในปี 2024 ราคาคาดไว้ที่เครื่องละ 300-350 ล้านยูโร ยิ่งเพิ่มการผูกขาดไปอีก

การเปลี่ยนแปลงของการผลิตชิปที่ 3-2 นาโนเมตรซึ่งเป็นการเปลี่ยนผ่านครั้งใหญ่ทำให้ลูกค้าหลายๆเจ้าต้องมีการลงทุนครั้งใหญ่

รายงานประจำปี 2022 บอกว่าการขาดแคลนชิปยังช่วยให้มีรายได้เพิ่มจาก Service and field options ด้วย โดยการเข้าไปพัฒนาระบบให้ลูกค้ามีกำลังผลิตชิปเพิ่มขึ้นและประสิทธิภาพดีขึ้น

ทั้งปี 2023 คาดว่ารายได้จะเติบโต 30% ส่วน Gross Profit Margin ดีขึ้นเล็กน้อยเทียบกับปี 2022 โดยรับผลกระทบจากเงินเฟ้อน้อยลง หลังจากนี้ถ้าเริ่มกลับมาส่งมอบเครื่องที่เป็น High Technology ได้ Gross Profit Margin จะมีแนวโน้มกลับไปสูงขึ้นเอง

ปัจจุบัน P/E ย้อนหลัง 12 เดือน อยู่ที่ 32 เท่า ถือเป็น Valuation ที่ถูกที่สุดตั้งแต่ช่วงปลายปี 2019 ก่อน COVID ถ้ากลับมาโตได้เยอะๆ P/E จุดนี้ถือว่าไม่ได้แพงเวอร์จนเกินไป

สัมมนาออนไลน์ SET10X เจาะลึกหุ้น 10 เด้งในประเทศไทย พร้อมบทสรุป Checklist การเลือกหุ้น และ Mini Workshop !

Early Bird เปิดรับสมัครแล้ว !!! คลิกที่นี่เพื่อดูรายละเอียด

ธุรกิจของ ASML - เฉพาะทางมากๆ เติบโตเรื่อยๆ กำไรดี ยิ่งเทคโนโลยีสูง ยิ่งราคาแพงขึ้น

เราจะเริ่มเข้าสู่ส่วนที่เป็นกระดูกสันหลังของเทคโนโลยีรอบตัวเรา นับเป็นโลกที่ก้าวล้ำมากและน้อยคนจะได้เห็น

ASML เป็นผู้ผลิตเครื่องผลิตชิปให้โรงงานทั่วโลก การผลิตชิปจะใช้การฉายแสงลงบนแผ่นซิลิคอนเวเฟอร์วาดวงจรชิป ยิ่งฉายแสงความยาวคลื่นน้อยมากเท่าไร ยิ่งได้ชิปที่มีความซับซ้อนมากขึ้น

ซึ่งเครื่องผลิตชิปมีหลายแบบหลายรุ่น เรามาเรียบเรียง product ของ ASML กันก่อนว่ามีกี่แบบ แต่ละแบบมีคุณสมบัติอย่างไรบ้าง

EUV - Extreme ultraviolet lithography systems

ใช้เวลาพัฒนากว่า 20 ปี เป็นเทคโนโลยีที่ ASML ครอบครองเพียงบริษัทเดียวในโลก ปัจจุบันเครื่อง EUV 0.33 NA ฉายแสงที่มีความยาวคลื่นสั้นเพียง 13.5 นาโนเมตร เพิ่มประสิทธิภาพ 15-20% และเพิ่มชั้นในชิปถึง 30% จากเทคโนโลยีก่อนหน้า เทคโนโลยีนี้ถูกใช้เพื่อผลิตชิปประเภท logic และ memory ขั้นสูง

Logic เป็นชิปประมวลผล ที่ใกล้ตัวทุกคน เช่น ชิป Apple A15 Bionic, ชิป M2 ใน Mac

Memory เป็นชิปประเภทหน่วยความจำ เช่น RAM, Memory card

ASML พัฒนาเครื่องรุ่นใหม่ EUV 0.55 NA (High-NA) ช่วยลดรูปแบบความซับซ้อนของชิป ลดการเกิด defect และลดระยะเวลาผลิตชิป คาดว่าจะใช้ผลิตชิประดับ mass ได้ในปี 2025-2026 ซึ่งปี 2022 ASML ได้รับคำสั่งซื้อจากลูกค้าที่ใช้เครื่อง EUV อยู่แล้วในปัจจุบัน

DUV - Deep ultraviolet lithography systems

DUV เป็นเทคโนโลยี เดอะ แบก ของอุตสาหกรรมผลิตชิป ใช้ผลิตชิปที่อยู่ในอุปกรณ์อิเล็กทรอนิกส์มากที่สุด จะมีเครื่องที่เรียกว่า Immersion systems ที่ใช้เทคโนโลยี ArF (ArFi) ฉายแสงความยาวคลื่น 193 nm จะใช้คุณสมบัติหักเหแสงของน้ำ เพิ่มความเข้มของแสงที่ฉาย มักถูกใช้ผลิตชิปร่วมกับเครื่อง EUV เครื่องรุ่นใหม่เปิดตัวไปเมื่อไตรมาส 3/2022 ชื่อ TWINSCAN NXT:2100i

ชิปบางส่วนก็ไม่ต้องการความซับซ้อนใช้เครื่องผลิตชิป Dry systems ซึ่งมีทั้งเครื่องที่ใช้เทคโนโลยี ArF (ArF Dry) เครื่องที่ใช้เทคโนโลยี KrF ฉายแสงความยาวคลื่น 248 นาโนเมตร ละก็มีเครื่องที่ใช้เทคโนโลยี i-line ฉายแสงความยาวคลื่น 365 นาโนเมตร

ธุรกิจ Metrology and inspection systems

ขายระบบตรวจสอบรูปแบบชิปที่ฉายลงไปบนซิลิคอนเวเฟอร์ มากกว่านั้นระบบตรวจสอบของ ASML ยังครอบคลุมไปถึงขั้น R&D ซึ่งถ้าการตรวจสอบมีประสิทธิภาพก็จะช่วยให้ yield ของชิปที่ผลิตได้ดีตามไปด้วย

ธุรกิจ Managing our installed base systems

ไปบริการด้านเทคนิคและอัพเกรดระบบ (service) เพิ่มประสิทธิภาพหรือช่วยให้เครื่องรุ่นเก่ามีอายุใช้งานได้ยาวนานขึ้น

2Q23 รายได้เฉพาะขายเครื่องมาจากแบบ EUV 37%, ArFi 49%, KrF 9%, ArF Dry 2%, i-line 1% และ Metrology & Inspection 2% ของยอดขายเครื่องทั้งหมด รวมทั้งหมด 113 เครื่อง

เครื่องทุกแบบที่ขายไปถูกใช้กับผู้ผลิตชิปประเภท Logic 84% และ Memory 16% ส่งไปที่ไต้หวันมากที่สุด 34% ตามด้วยเกาหลีใต้ 27% จีน 24% สหรัฐฯ 10% ที่ส่งไปที่ใต้หวันมากที่สุดคงไม่ต้องเดาว่าใครสั่งซื้อ TSMC เจ้าเก่าของเรานี่เอง ส่วนเกาหลีใต้ก็ไม่พ้น Samsung หรือ SK Hynix

แต่อย่าลืมว่านอกจากขายเครื่องแล้ว ASML ยังมีรายได้จากการบริการด้วย

รวมรายได้ 2Q23 ทั้งหมด 5,606 ล้านยูโร มาจากขายเครื่องให้ผู้ผลิตชิปประเภท Logic 8,480 ล้านยูโร Memory 2,468 ล้านยูโร และ Service and field options 2,701 ล้านยูโร รวมรายได้ทั้งบริการกับ Upgrade

คู่แข่งของ ASML - มีพอสมควร แต่น่าจะแพ้ไปแล้ว

ASML มีเครื่องแค่บางประเภทเท่านั้นที่ส่วนแบ่งตลาดสู้ Nikon และ Canon ไม่ได้ แต่ก็เป็นเครื่องเทคโนโลยีเก่า เช่น ArF Dry, i-line ซึ่งใช้ในการผลิตชิปที่ Value ไม่สูงมาก พวก Hypercomputing โหดๆมักจะใช้เทคโนโลยีใหม่ EUV ในการผลิต

คู่แข่งหลักอย่าง Nikon ผลิตเครื่อง NSR S-365E ฉายแสงความยาวคลื่น 38 นาโนเมตร ซึ่งก็ยังไม่เทียบเท่าเครื่อง EUV ของ ASML ส่วนอีกเจ้าจากจีน Shanghai Micro Electronics ผลิตเครื่องที่ใช้แสงความยาวคลื่น 90 นาโนเมตร (ArF) แม้ยังห่างจาก ASML แต่เริ่มเป็นคู่แข่งที่น่ากลัวที่สุดของ ASML

อย่างไรก็ตาม การคิดค้นเครื่องผลิตชิป EUV ซึ่ง ASML ทำได้เพียงเจ้าเดียว ก็ส่งให้ ASML ครองตลาดเครื่องผลิตชิปทั้งหมดกว่า 90%

ส่วนนี้ต้องยกความดีความชอบให้กับงบ R&D อย่างน้อยก็ตั้งแต่ปี 2016-2022 คิดเป็นประมาณ 15% ของรายได้

สัดส่วน SG&A / Revenue สะท้อนชัดมาก ตั้งแต่ปี 2016 ถึง 2020 SG&A ลดลงเรื่อยๆ มาแตะจุดต่ำเพียง 3.67% ซึ่งถือว่าน้อยมาก และมีประสิทธิภาพมาก รายได้เพิ่มมากกว่าค่าใช้จ่ายในการดำเนินงาน (Nikon และ Canon อยู่ที่ประมาณ 35%)

ด้วยเทคโนโลยีและการพัฒนาที่ ASML เตรียมออกเครื่องรุ่นใหม่ที่ก้าวล้ำไปอีก ต้องใช้คำว่า “ผูกขาด” ตลาดไปได้อีกหลายปี

ความได้เปรียบของ ASML - ผู้กุมความลับของโลกแห่งการผลิตชิป

ด้วยการผูกขาดขนาดนี้ อำนาจต่อรองกับลูกค้าก็มากตามไปด้วย จึงขึ้นราคาเครื่องผลิตแบบ EUV สบายๆ

ปี 2018 ราคา 104 ล้านยูโร/เครื่อง

ปี 2019 ราคา 108 ล้านยูโร/เครื่อง

ปี 2020 ราคา 144 ล้านยูโร/เครื่อง

ปี 2021 ราคา 170 ล้านยูโร/เครื่อง

ปี 2022 ราคาก็ทรงตัวแล้ว และคิดว่าระดับนี้น่าจะเป็นจุดที่เหมาะสม ผู้บริหารให้ guidance ราคาขายเครื่อง EUV ปี 2023 ไว้ที่ประมาณ 165-170 ล้านยูโร/เครื่อง

การมาของเครื่องรุ่นใหม่ๆเช่น NXE:3800E series จะมีราคาขายมากกว่า 200 ล้านยูโรต่อเครื่อง ยิ่งมีสัดส่วนมากขึ้นจะเป็นตัวดึง Average Selling Price ขึ้นอีก

อีกจุดที่ผมคิดว่าสะท้อนการผูกขาดได้ดี เห็นจากอัตราการขึ้นราคาระหว่างปี 2020-2021 ซึ่งก้าวกระโดดมาก เป็นช่วงเวลาเดียวกับปัญหาขาดแคลนชิปทั่วโลก บริษัทผลิตชิปจึงต้องเพิ่มกำลังการผลิต

Gross Profit Margin ระหว่างปี 2016-2019 ทรงตัวระดับที่ถือว่าสูง (ใกล้เคียงกับลูกค้าหลักอย่าง TSMC) ชี้ถึงความเป็นเจ้าตลาดและการบริหารทั้งฝั่งต้นทุนกับซัพพลายเออร์และราคาขายให้ลูกค้า

การผูกขาดสะท้อนออกมาชัดมากช่วงปี 2020-2022 ที่อัตราส่วนนี้เพิ่มขึ้นอย่างรวดเร็ว ในขณะที่เงินเฟ้อยังไม่มี ก็ใช้ช่วงเวลาที่ชิปขาดแคลนเพิ่มราคาขายเครื่อง ซึ่งปี 2022 ผลจากเงินเฟ้อเริ่มมีบ้างแต่ก็ถือว่ากระทบไม่มากนัก

อีกจุดที่ผมมองว่า ASML ทิ้งห่างคู่แข่งมาจากการที่ผู้บริหารเผยว่า backlog คำสั่งซื้อเครื่องสูงกว่ากำลังการผลิตเครื่องของ ASML และทาง ASML กำลังแก้ปัญหานี้ เพิ่มกำลังการผลิตเพื่อตอบโจทย์ความต้องการของลูกค้าให้ได้

และน่าชื่นใจว่ากว่า 55% ของ backlog เป็นคำสั่งซื้อเครื่องแบบ EUV ซึ่งเครื่องประเภทนี้ต้องผลิตร่วมกับเครื่องที่เทคโนโลยีต่ำกว่าอย่าง DUV เพราะการผลิตชิปแต่ละตัวจะมีทั้งส่วนที่ซับซ้อนซึ่งก็ใช้ EUV ผลิตและส่วนที่ไม่ซับซ้อนมากก็ใช้ DUV ผลิต

ฉะนั้นก็ต้องมีคำสั่งซื้อเครื่อง DUV เพิ่มอีก รวมถึงมีรายได้จากฝั่ง service ตามมาด้วย เรียกได้ว่าขายพ่วงทั้งระบบ แน่นอนว่าก็จะยิ่งทำให้เกิด Growth ในอนาคตตามมาอีก!!!

Growth - ยิ่งขาย ยิ่งผูกขาด

ระยะสั้น - ครึ่งหลังของปี 2H2023 ตลาดชิปจะฟื้นตัว

ยอมรับตามตรงว่าก่อนหน้าผมคิดว่าเศรษฐกิจโลกที่กำลังชะลอตัวน่าจะทำให้เลิกคิดว่าตลาดชิปจะกลับมาได้อีกสักพักเลย แต่ปรากฎว่าต้องกลับมาคิดใหม่เลยเมื่อ guidance ปี 2023 ASML มองว่ารายได้จะเติบโตประมาณ 30%

เรื่องแรกผู้บริหาร ASML เผยว่าความต้องการเครื่องผลิตจากลูกค้ายังแข็งแกร่งมาก (มากกว่ากำลังการผลิตของ ASML) แม้ชิปที่ใช้กับ PC, smartphone และ data center จะชะลอ แต่ชิปฝั่ง automotive และอุตสาหกรรมกลับเติบโต

เรื่องต่อมาผู้บริหารบอกว่าได้คุยกับลูกค้า ลูกค้าก็เปิดเผยว่าช่วงครึ่งแรกของปีตลาดน่าจะยังชะลอตัว และจะใช้จังหวะนี้เคลียร์ของในคลัง ส่วนครึ่งหลังของปีตลาดน่าจะฟื้นตัว ส่วนหนึ่งได้อานิสงส์จากจีนเปิดประเทศ

ผมมองว่าภาครถยนต์ EV และการเร่งพัฒนา AI รวมถึงจีนเปิดประเทศ เป็น key drivers หลักของอุตสาหกรรมชิปในปี 2023 สิ่งหนึ่งที่จะเกิดขึ้นแน่ๆคือการเปลี่ยนผ่านไปเทคโนโลยี 3-2 nm ในปี 2025-2026 ซึ่งจำเป็นต้องใช้เครื่องเทคโนโลยีใหม่

นอกจากนี้ผมอ่านเจอข่าวที่ CEO ASML คาดว่าอุตสาหกรรมยานยนต์จะเริ่มใช้ชิปที่ก้าวหน้ามากขึ้น โดยเฉพาะเมื่อยานยนต์เข้าสู่ยุค EV ก็ต้องใช้ชิปขนาดเล็กลง และในที่สุดก็ต้องสั่งซื้อเครื่องผลิตแบบใหม่นั่นเอง

ข่าวดีคือปี 2025 มีมุมมองที่ค่อนข้างสดใสเลย มี Backlog พร้อมรับรู้เป็นรายได้แล้วประมาณ 30,000-40,000 ล้านยูโร คิดเป็นราว 1.5-2 เท่าของยอดขายที่คาดว่าจะมีในปี 2023

ระหว่างที่เครื่อง High-NA EUV ยังไม่ออกสู่ตลาด ASML ก็ยังผูกขาดเครื่อง EUV ซึ่งอย่างที่ผมบอกไปว่าเมื่อมีเครื่อง EUV แล้วก็ต้องมีเครื่อง DUV ไปทำงานร่วมกันด้วย จุดนี้ช่วยเพิ่ม growth ได้ ผู้บริหารบอกว่าปี 2022 แอบมีบางคำสั่งซื้อที่ส่งของดีเลย์ด้วย เพราะผลิตไม่ทันจริงๆ

นอกจากนี้เมื่อผมอ่านรายงานประจำปี 2022 พบอีกว่าการขาดแคลนชิปยังช่วยให้มีรายได้เพิ่มจาก Service and field options ด้วย โดยการเข้าไปพัฒนาระบบให้ลูกค้ามีกำลังผลิตชิปเพิ่มขึ้นและประสิทธิภาพดีขึ้นโดยใช้เครื่องเดิมนี่แหละ

ในอนาคตถ้ายิ่งขายเครื่องผลิตได้มากขึ้น แปลว่าจะยิ่งช่วยให้ ASML ขยายฐานรายได้ Service and field options ไปด้วยเช่นกัน

ผู้บริหารเผยว่าแม้จะไม่สามารถส่งเครื่องแบบ EUV ไปจีนได้ แต่คำสั่งซื้อเครื่องประเภทอื่นที่เทคโนโลยีรองลงมาก็ยังแข็งแกร่ง โดยเฉพาะกลุ่มที่ใช้ผลิตชิปขนาด 20-45 นาโนเมตร

ระยะยาว - เทคโนโลยีฉีกคู่แข่งไปไกล

High-NA EUV พัฒนาจากเครื่องแบบ EUV ที่มีเพียง ASML ครองตลาดเพียงเจ้าเดียว เครื่องรุ่นนี้ช่วยให้สามารถผลิตชิปขนาด 2 นาโนเมตร หรือเล็กกว่านั้นได้ (ปัจจุบันชิปที่ใช้กันมีขนาดเล็กสุด 3 นาโนเมตร)

เท่าที่ออกข่าวมาก็มี Intel ที่เผยตัวว่าสั่งซื้อเครื่องนี้ไปแล้ว TSMC ก็ยืนยันเช่นกัน ส่วน Samsung และ SK Hynix ยังไม่ยืนยันอย่างเป็นทางการ แต่แหล่งข่าวภายในก็บอกว่าได้สั่งซื้อแล้ว

ทาง CEO ของ ASML เผยว่าพร้อมส่งเครื่องรุ่นนี้ให้ลูกค้าได้ในปี 2024 ราคาคาดไว้ที่เครื่องละ 300-350 ล้านยูโร แพงกว่าเครื่อง EUV เกือบ 2 เท่า โดยมีแผนผลิตให้ได้ปีละ 20 เครื่อง ซึ่งเป็นกำลังการผลิตที่น้อยกว่าคำสั่งซื้อ แต่คาดว่าปี 2026-2027 ASML จะผลิตเครื่องตอบสนองความต้องการได้มากขึ้น

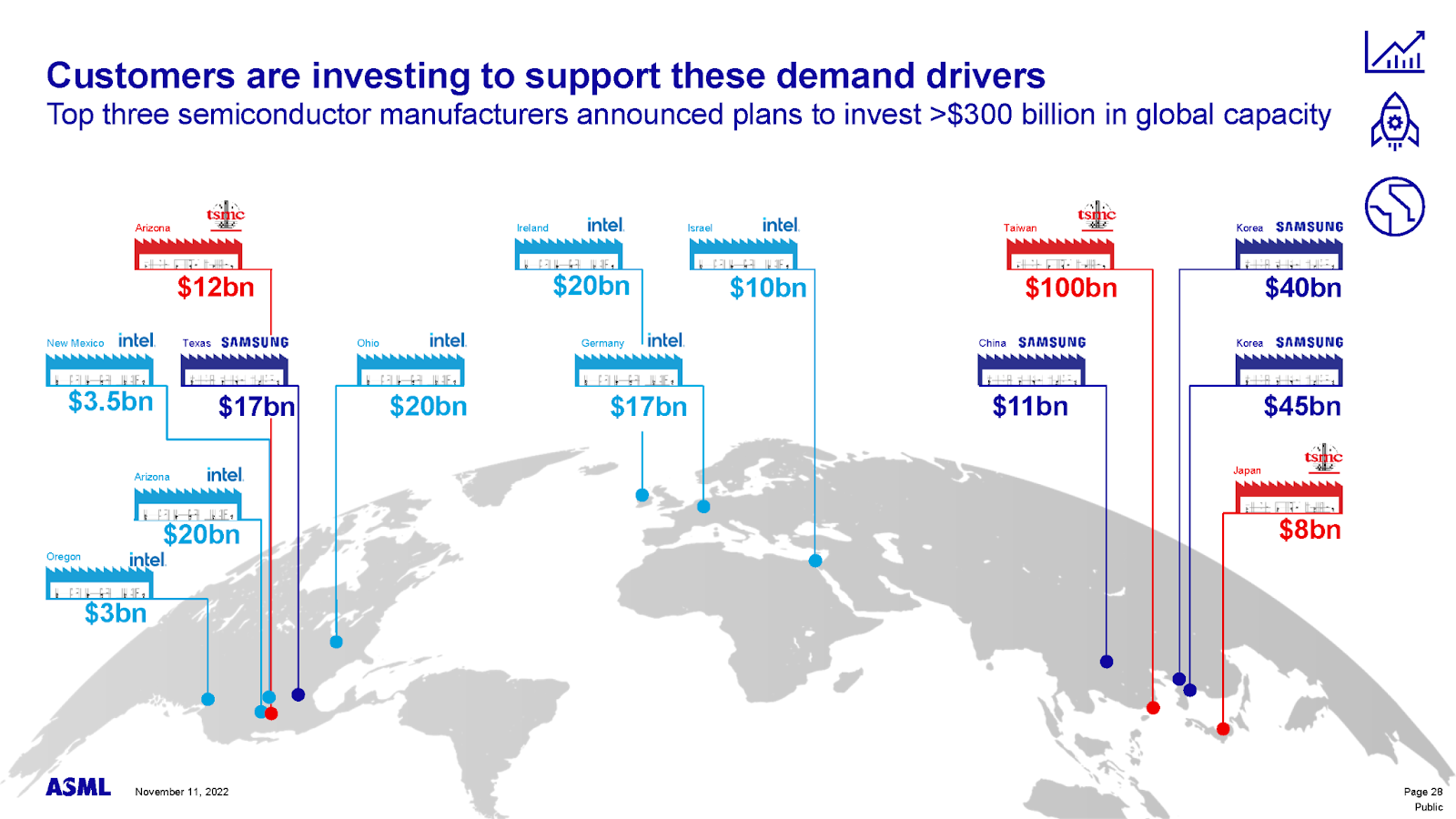

ลูกค้า 3 รายหลักของ ASML มีแผนขยายกำลังการผลิตมากกว่า 300,000 ล้านดอลลาร์ ส่วน ASML ก็มีแผนระยะยาวเพิ่มกำลังการผลิตเครื่องทุกประเภทเพื่อตอบสนองคำสั่งซื้อให้ทัน

ด้วยเทคโนโลยี EUV ซึ่งผูกขาดเพียงเจ้าเดียว และกำลังจะออกรุ่นใหม่ High-NA EUV ประกอบกับงบ R&D ที่ทุ่มเข้าไปทุกปีราว 15% ผมคิดว่า ASML ได้เปรียบจากการผูกขาดเทคโนโลยีทำให้เห็นโอกาสเติบโตระยะยาวที่สดใสมาก

งบการเงินของ ASML - ชะลอตัวชั่วคราว แต่ยังไงก็ต้องมา !

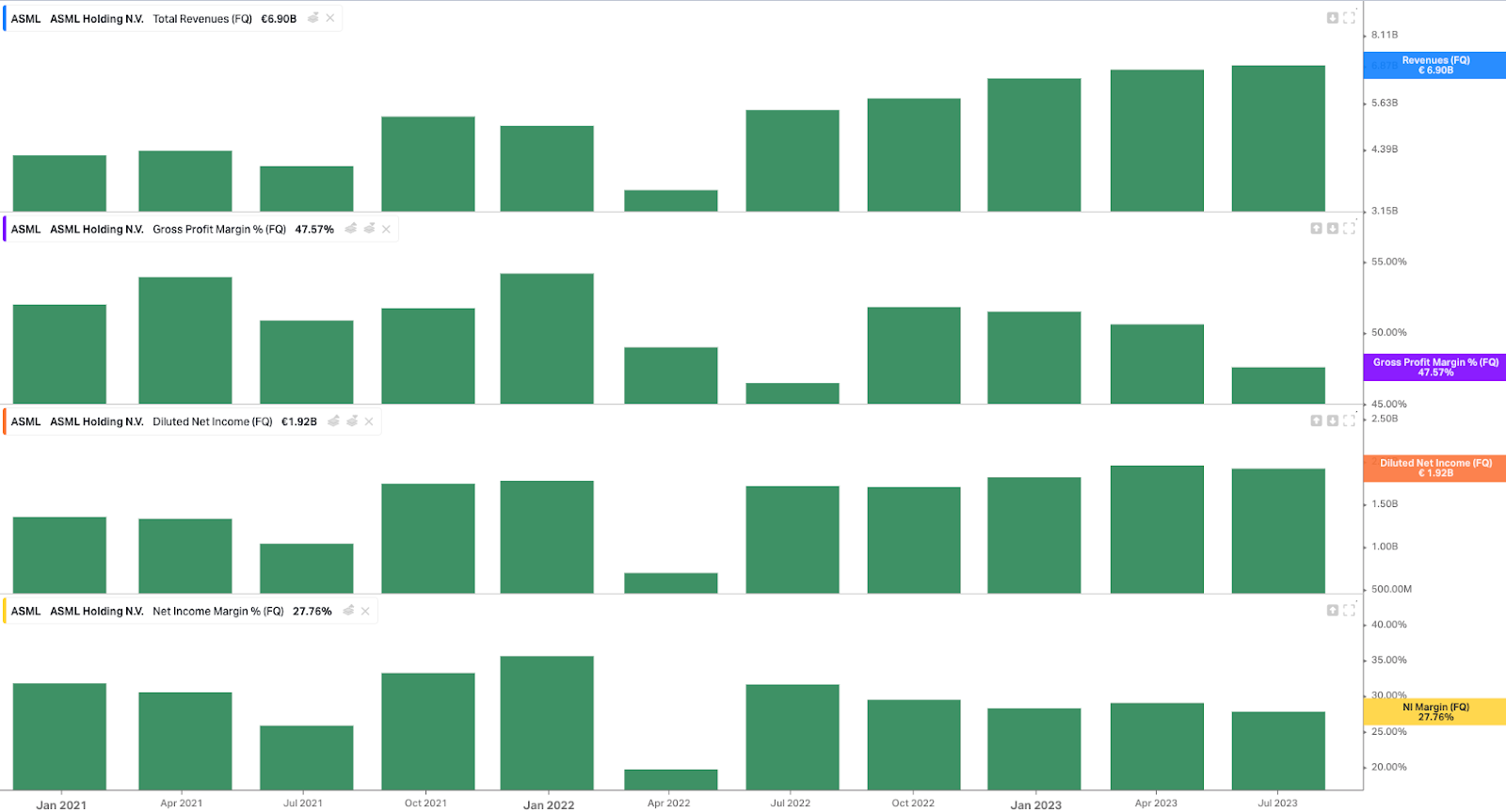

2Q23 ASML มีรายได้อยู่ที่ 6,902 ล้านยูโร เพิ่มขึ้น 27% YoY Gross Profit Margin อยู่ที่ 51.3% กำไรสุทธิ 1,942 ล้านยูโร Net Income Margin 28.1% ทั้งรายได้และกำไรมีการเติบโตสูงขึ้นในอัตราที่ชะลอตัวลง จากสัดส่วนการขายเครื่อง DUV ที่มากกว่าที่คาด (เครื่องประเภท ArF, KrF และ ArFi สัดส่วนรวม 60% จาก 1Q23 ที่มีสัดส่วนเครื่อง DUV 42%) ในขณะที่เครื่อง EUV ส่งมอบได้น้อยกว่าที่คาดเพราะลูกค้ามีการ Delay ออกไป

ปล.กราฟข้างล่างจาก Koyfin อาจจะไม่เป๊ะนะครับ ตัวเลขอาจจะเพี้ยนไปจากของจริงนิดหน่อยจากการคำนวณของ Koyfin ครับ

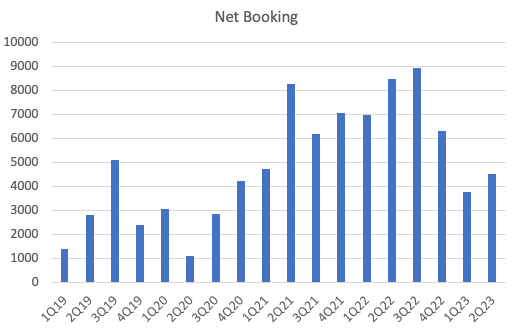

ประเด็นสำคัญของ ASML อีกตัวคือ Net Bookings ที่ดูมีแนวโน้มลดลงต่อเนื่องจาก 3Q22 ที่ทำจุดสูงสุดไว้ที่ 8,920 ล้านยูโร ปัจจุบัน 2Q23 อยู่ที่ 4,500 ล้านยูโร จุดนี้คือลูกค้าหลายที่อาจจะมีแผนในการขยายแต่ยังไม่มีการสั่งเครื่องเข้ามาซึ่งอาจเกิดมาจากหลายสาเหตุเช่น ความไม่แน่นอนของเศรษฐกิจ และช่วงก่อนหน้านี้ที่บริษัทผลิตชิปหลายๆที่มีการของล้นสต๊อคไปช่วงนึง

ผมคิดว่าถ้าจะให้ ASML กลับเข้าสู่ขาขึ้นสวยๆตัว Net Booking ควรทำ New high ต่อเนื่อง และถ้าจะเป็นไปตามเป้าในปี 2024-2025 จริง Booking ควรกลับไปอย่างน้อยๆ 7,000 ล้านยูโร ++

ทั้งปี 2022 มีรายได้ 21,173 ล้านยูโร เพิ่มขึ้น 13.7% (YoY) Gross Profit Margin 50.54% ลดจากปี 2021 ซึ่งอยู่ที่ 52.71% กำไรสุทธิ 5,624 ล้านยูโร Net Income Margin 26.56% ลดจากปี 2021 ซึ่งอยู่ที่ 31.61%

ASML คาดว่ารายได้ 3Q23 จะอยู่ที่ประมาณ 6,500-7,000 ล้านยูโร หรือ Flat QoQ Gross Profit Margin ราว 50% คือเท่าๆของเดิม ระยะใกล้คงยังไม่เห็นอะไรน่าตื่นเต้นคงต้องติดตามงบต่อไปจนกว่าจะเห็นรายได้กลับมาโตแรงๆ หรือมี Booking ที่เพิ่มขึ้นเยอะๆ

ทั้งปี 2023 เดิมบริษัทคาดว่ารายได้จะเติบโต 25% ปัจจุบันปรับเป้ามาเป็น 30% เพราะมีออเดอร์บางส่วนที่จะ Delay ไปปี 2024 ไม่ Delay มา Book ปี 2023 ได้ ส่วน Margin จะดีขึ้นหรีอไม่ต้องไปลุ้นว่าออเดอร์เครื่อง EUV จะมาเยอะๆเมื่อไหร่ ก็จะเห็นกำไรกลับไปดีขึ้นเอง ซึ่งทั้งหมดทั้งปวงอยู่ที่ Outlook ของลูกค้าของ ASML ว่าจะเริ่มกดปุ่มสั่งลุยหรือยัง? ณ.ปัจจุบันดูแล้วน่าจะยัง

Valuation ของ ASML - ราคาเหมาะสมกว่าเมื่อก่อน กลางๆ แต่ไม่น่าจะ Downside เยอะ

แม้ Outlook การเติบโตไม่ Sexy แต่ราคาปัจจุบัน P/E ย้อนหลัง 12 เดือน อยู่ที่ 38 เท่า ในขณะที่คลื่นพัฒนาการทางเทคโนโลยีมาเคาะประตูอยู่หน้าบ้านอีกไม่กี่ปีแล้ว บวกกับคุณภาพหุ้นที่ถือว่าเป็นระดับ Monopoly ถ้าไม่มีอะไรผิดพลาดหนักๆ คิดว่า Downside ตรงนี้ไม่น่าเยอะมาก แต่ต้องรอการกลับมาของ Growth นิดนึง

ถ้าไปใช้ P/E ก่อน COVID ก็ถือว่า Valuation ปัจจุบันของ ASML เลย +1 Std. มานิดนึงมี Downside แต่ผมคิดว่า Story และคุณภาพของหุ้นที่มีความน่าสนใจมากกว่า

อย่างไรก็ตามถ้าไปดูตัวเลขการประเมินการเติบโต EPS ของนักวิเคราะห์จะเห็นว่าระยะใกล้ ASML เป็นทรงโตเรื่อยๆมากกว่า โดยจะไปโตแรงๆชัดๆก็แถวๆ 2Q24-3Q24 เลย ดังนั้นการซื้อตรงนี้ถือว่ายังพอมีเวลา ใครอยากได้ก็ค่อยๆทยอยซื้อไปก็ได้ โดยคอยจับตาดูว่าการเติบโตมันอาจจะกลับมาเร็วกว่าที่คาดก็ได้

ความเสี่ยงของ ASML - ถนนไม่เรียบ โค้งเยอะ แต่คนขับเก่ง รถเยี่ยม ยังไงก็น่าจะฝ่าไปได้

ทุกการลงทุนมีความเสี่ยง หุ้น ASML ก็เช่นกัน ประเด็นแรก คือ ผลประกอบการ ASML ผูกไว้กับสภาพอุตสาหกรรมชิปเพียงอย่างเดียว ซึ่งก็มีความเป็น cyclical ถ้าเศรษฐกิจซบเซาก็กระทบ ASML ไปด้วย โดย cycle ของ ASML อาจ Lead cycle ของ Semiconductor ก่อนซักหน่อย เพราะเป็นผู้ผลิตเครื่องที่ใช้ในการผลิต Chip

ประเด็นที่สอง คือ ASML พึ่งพาสินค้าที่เป็นเทคโนโลยีขั้นสูง ถ้าไม่สามารถพัฒนาหนีคู่แข่งได้ก็จะกระทบส่วนแบ่งตลาดและอำนาจต่อรองราคากับลูกค้า โอกาสเกิดมี แต่คิดว่ากระทบหนักๆน่าจะยากเพราะเป็นผู้นำอยู่แล้วในสินค้าที่มีความซับซ้อนสูง

ต่อเนื่องถึงประเด็นการพึ่งพาลูกค้ารายใหญ่ไม่กี่ราย เช่น Samsung, TSMC, Intel ซึ่งถ้าเสียลูกค้าเหล่านี้ไป ผลประกอบการคงดูไม่จืดแน่ แต่อย่างที่บอกโอกาสความเป็นไปได้น่าจะตำ่มาก

สุดท้ายประเด็นด้านการเมืองระหว่างประเทศลุกลามเข้าสู่อุตสาหกรรมชิปได้ระยะหนึ่งแล้ว ถ้ามีการเปลี่ยนแปลงกฎข้อห้ามใดๆ ก็อาจกระทบผลประกอบการ ASML อันนี้ถือเป็นเรื่องที่บริษัทควบคุมไม่ได้ ถามว่ามีทางออกไหม? ก็มีอยู่บ้างแบบที่ Nvidia ทำชิปที่ตอบโจทย์ตลาดจีนโดยเฉพาะ สำหรับ ASML ถามว่าทำแบบนั้นได้ไหมก็คงทำได้ แต่น่าจะยากกว่าของ Nvidia การ Custom เครื่องผลิตชิปมันต้องยากกว่า Custom ชิปนะ

ประเด็นต่อเนื่องถึงกฏหมายการส่งออกใหม่ที่กำลังจะมี Effect ในเดือนกันยายน 2023 นี้ซึ่งยังไม่แน่ใจว่า Effect แค่ไหน เพราะบริษัทต้องขอใบอนุญาติในการ Export เครื่อง DUV และ EUV กับรัฐบาล Netherland อย่างไรก็ตามบริษัทคิดว่าไม่น่ามีผลกระทบที่มีนัยยะ เพราะเครื่องที่ส่งไปจีนเป็นเทคโนโลยีเก่า (Mature and Mid-Critical Nodes)

มองอีกมุมหนึ่ง ถ้ายกเลิกการแบนส่งออกเครื่อง EUV ไปจีน รายได้ ASML น่าจะโตมากกว่านี้อย่างมีนัยยะ การเลือกตั้งรอบใหม่นี้ถ้า Trump มาคงได้เอาประเด็นนี้มาต่อรองกับจีนแน่ๆ

สรุป ASML ตอนนี้คือยังไง? - รอลูกค้าหายกลัว การเติบโตจะกลับมา

ASML เป็นผู้ผลิตเครื่องผลิตชิปแบ่งเป็น 2 ประเภท คือ เครื่องผลิตชิปแบบ EUV และ DUV รวมถึงมีรายได้จากการบริการ ASML ครองส่วนแบ่งเครื่องผลิตชิปประมาณ 80% ส่วนเครื่องผลิตชิป EUV ครองไป 100% เพราะ ASML ผลิตได้เพียงเจ้าเดียว

คำสั่งซื้อยังแข็งแกร่งแน่นยาวถึงปี 2024 ส่วนเครื่อง High-NA EUV ที่อัพเกรดจากเครื่อง EUV ยิ่งเพิ่มการผูกขาดไปอีก อย่างไรก็ตาม ASML ทำธุรกิจกับอุตสาหกรรมชิปที่วิ่งตามวัฏจักรเศรษฐกิจ ฉะนั้นผลประกอบการคงต้องมีการแกว่งถ้าเศรษฐกิจซบเซา

เทรนด์ Hypercomputing การผลิตชิปขั้นสูงถือเป็นหนึ่งในอุตสาหกรรมที่กำลังเติบโตแรง และเป็นอุตสาหกรรมยุทธศาสตร์ของหลายๆประเทศ ดังนั้น Demand ความต้องการในระยะยาวไม่น่าเป็นห่วงเท่าไหร่ ตอนนี้หุ้นเจอกับปัญหาระยะสั้นมี Valuation ที่ Down to Earth มากขึ้น ถ้ากลับมาเติบโตได้เหมือนเดิมก็น่าจะเป็น Catalyst ให้หุ้นวิ่งได้ไม่ยากนัก

ขอบคุณครับพี่ เชียนได้ยาวจุใจ แถมความรู้แน่นมากๆ 👏👏👏