หุ้น AMD พระรองสาย AI ที่แข็งแกร่งระยะยาวไม่แพ้ Nvidia [Deep Dive]

จาก Low cost Leadership สู่ Performance Leadership Infinity Architecture เมื่อ CPU และ GPU ทำงานร่วมกันแบบ Seamless

AI คือหนึ่งใน Theme การลงทุนที่มีโอกาสการเติบโตสูงมากๆในอนาคต ในสัมมนา Mission Critical ที่ผ่านไป ผมทิ้งท้ายตอนจบสัมมนาไว้ว่า แม้ Software is eatting the world ... โลกกำลังถูกกลืนกินด้วย Software และใครก็ตามที่ไม่ใช้ Software ในธุรกิจจะต้องหายไป

เพราะ Software จะนำมาซึ่งข้อมูลทางธุรกิจมหาศาลที่สามารถนำมาวิเคราะห์ ต่อยอด สร้างเป็นจุดแข็งในเชิงข้อมูล หรือที่ผมมักเรียกว่า Data Moat ที่เอา Insight พัฒนาธุรกิจให้เหนือคู่แข่งได้

แต่ในตอน End Game ข้อมูลมหาศาลที่บริษัทนำมาใช้มันจะมีมากเกินกว่ามนุษย์ธรรมดาจะมานั่งวิเคราะห์ โดยเฉพาะธุรกิจที่เป็น Techlogy ที่มีข้อมูลเพิ่มขึ้นแบบ Exponential ในทุกๆวินาที สุดท้ายจะต้องหันไปพึ่ง Artificial Intelligence หรือ AI ในการย่อยข้อมูลเหล่านั้น และนำมาพัฒนาต่อยอดเป็นโมเดลธุรกิจใหม่ๆ

สุดท้าย AI นี่แหละจะเป็นตัวที่มา Eats Software อีกทีนึง อย่างที่ Ali Ghodsi Founder และ CEO ของ Databricks กล่าวไว้ว่า

" AI will eat all of software. Wherever you have software, you’re going to collect data and you’re going to automate things. It’s going to be more intelligent. So, you get more intelligent software. And that’s in the every early days. I mean, we’re still in the software is eating the world kind of phase. So, yes, it’s very early."

ส่วนหลังจากยุค AI ไปอะไรจะมากิน AI อีกทีผมว่ายังเร็วเกินไปที่จะตอบ เอา AI ให้รอดก่อนตอนนี้ พอเข้าใจแบบนี้ผมศึกษาหุ้น Software เสร็จเลยมาต่อที่ AI ... อีกอย่างหนึ่งคือเป็น Theme ที่ผมชอบด้วยแต่ยังไม่ได้มีเวลาลงลึกแบบจริงๆจังๆ

ผมเคยเขียน NVDA ไปแล้วรอบนี้เลยมาศึกษา AMD ที่เป็นคู่แข่ง Chip ประมวลผลอีกตัวซึ่งที่ผ่านมาเติบโตได้อย่างน่าสนใจครับ

ในรูปเป็นรายได้ของ AMD ครับจะเห็นว่าหลังๆเติบโตได้คู่คี่ สูสีกับพี่ใหญ่ NVDA มาตลอด มาดูกันครับว่าหุ้น AMD มีอะไรน่าสนใจบ้าง?

1. Summary หุ้น AMD น่าสนใจยังไง? - หลักๆหุ้นลงมาเยอะ แต่ Bottom ยังไม่ชัด

TAM 135 Billion ในปี 2022 โตจาก 79 Billion ในปี 2020 โต 70% ใน 2 ปี และจะโตเป็นอย่างน้อย 300 Billion ในปี 2025

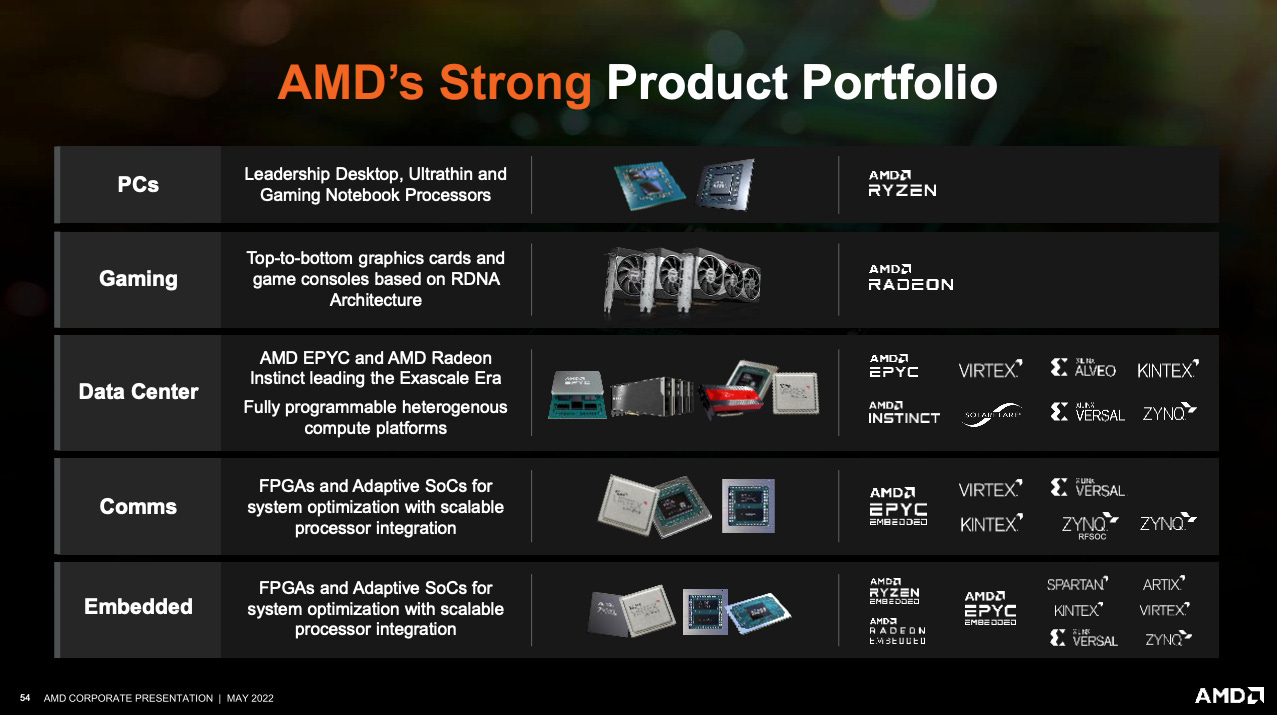

Product family ที่ครบเครื่องสำหรับสาย Computing โหดๆตั้งแต่ CPU GPU FPGA และ Adaptive SoC

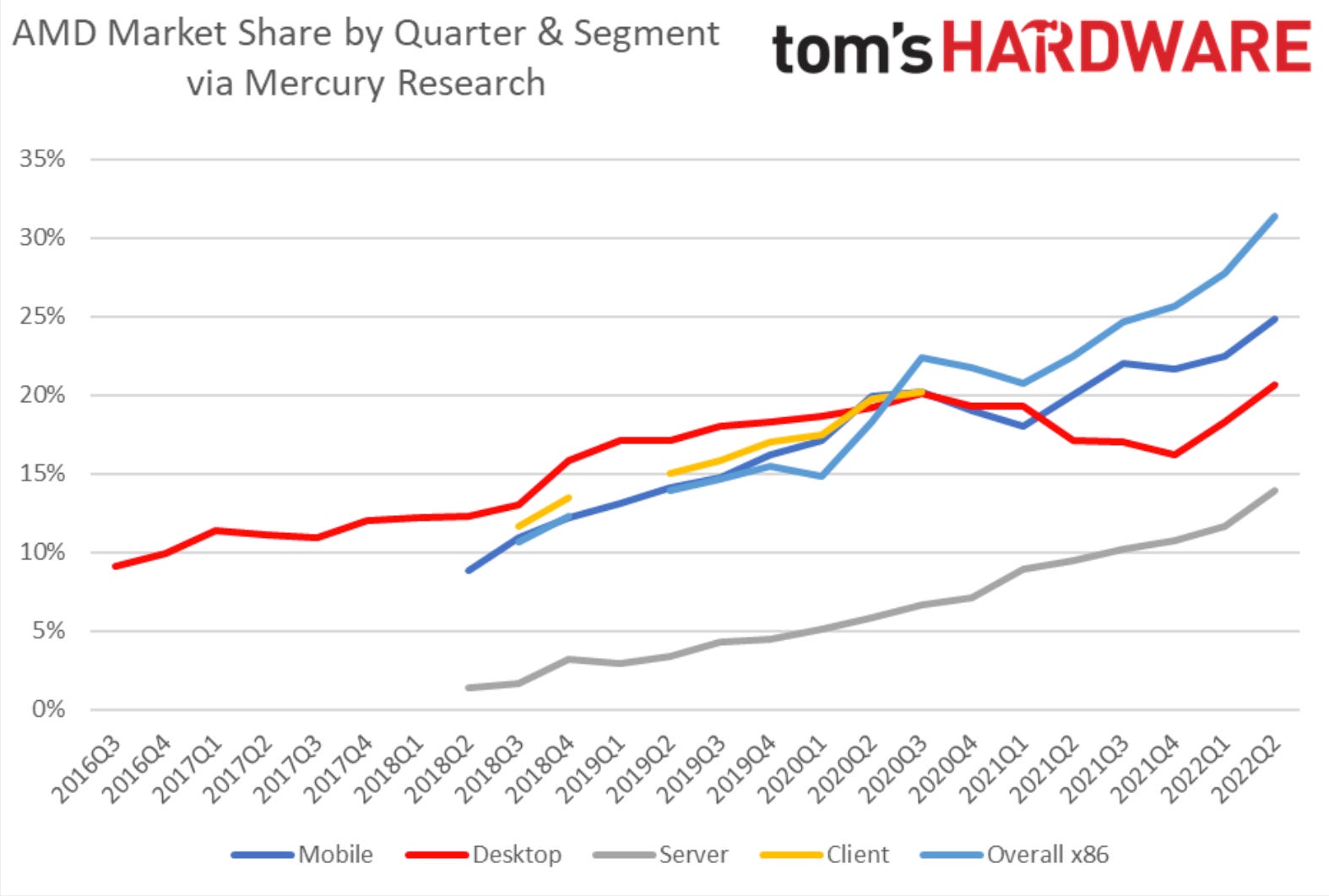

AMD กำลังได้ Marketshare จาก Intel ในทุกๆตลาด

ผู้นำในตลาด FPGA หลังซื้อ Xilinx เข้ามา ซึ่งตลาด FPGA เนี่ยเติบโตค่อนข้างสูง

Product Synergy จาก Cloud สู่ Edge Computing สู่ Endpoint

พึ่งซื้อ Pensando เข้ามาซึ่งทำธุรกิจ DPU (Data Processing Unit) ใช้ใน Data Center

AMD ลักษณะคล้ายๆกับ On Semi ที่ผมเขียนไปก่อนหน้านี้ คือเป็นหุ้นที่ได้ประโยชน์จาก Technology มีกำไรแล้ว ไม่ได้ขาดทุนยับดังนั้นจะเหมาะกับคนที่อยากได้การเติบโตของกำไรที่จับต้องได้มากกว่าแค่การเติบโตของรายได้

AMD กำลังเริ่มสร้าง Software Ecosystem ของตนเองขึ้นมา ลักษณะคล้ายๆ CUDA ของ Nvidia ซึ่งจะทำให้ความเสียเปรียบในเชิง Software และ Developer หายไป

ส่วนแบ่งการตลาดแต่ละ Product ของ AMD ที่สูงขึ้นเรื่อยๆ

AMD ถือเป็นบริษัท ISA Agnostic (Instruction Set Architecture) ทำ Chip ได้ทั้ง x86 ของ Intel และ Arm Architecture และมีธุรกิจรับออกแบบ + Customize ที่ Nvidia ไม่ได้ทำ

หุ้นตกลงมาจากจุดสูงสุด 62% จากการลดลงของรายได้ PC และ Cycle ขาลงของกลุ่ม Semiconductor

หุ้นตกลงมาใกล้เคียงราคา Pre-Covid แต่มีพัฒนาการไปไกลกว่าตอนนั้นมากพอสมควร

มี Room to Improve ในเชิง Gross & Operating Margin ในระยะยาว (ระยะสั้นอาจมีสะดุดบ้างตามรายได้ที่ชะลอตัว)

$300 Billion TAM ถ้าได้ Market share เฉลี่ยซัก 20% ในอนาคต ก็น่าจะมีรายได้ในอนาคตน่าจะได้อย่างน้อยๆ $60-100 Billion ในขณะที่ปัจจุบันรายได้อยู่ที่ราวๆ $22 Billion (โตเฉลี่ยปีละ 20% ราวๆ 4-5 ปี)

ครั้งแรกของเพจเทรนด์ลงทุน กับสัมมนาหุ้น 10 เด้ง !!!

Trendlongtun 10X The Case-Study Webinar

วิเคราะห์สถานการณ์ปัจจุบันก็แล้ว ประมาณการอนาคตก็แล้ว

แต่สิ่งสำคัญอีกอย่างที่เราสามารถเรียนรู้ได้คือการ "ศึกษาอดีต" ครับ

หุ้นที่ขึ้นเยอะๆ หรือที่วงในเขาเรียกกันว่าหุ้น 10 เด้ง มักจะมีลักษณะเฉพาะตัวที่คล้ายกัน และอยู่ในสถานการ์ณแบบเดียวกัน ทีนี้มันอยู่ที่นักลงทุนแล้วว่าจะสามารถ "สังเกตเห็น" ลักษณะเฉพาะตัวของหุ้นเหล่านั้น และ "สถานการณ์ที่กำลังจะเป็นใจ" ก่อนหุ้นขึ้นไป 10 เด้งภายใน 3-5 ปีหรือไม่?

สัมมนานี้ผมจะมาพาทุกคนย้อนอดีตกลับไปศึกษาคุณลักษณะของหุ้น 10 เด้งทั้งในประเทศ และต่างประเทศกันครับ

การศึกษาครั้งนี้จะรวมถึงการสังเกตจุดจบรอบของหุ้น 10 เด้งด้วย ว่าเมื่อไหร่คือเวลาขายได้แล้ว !

เนื้อหาในคอร์สจะเป็นการเล่าเหตุการณ์ที่เกิดขึ้นของหุ้น 10 เด้งในอดีตแบบเป็นช๊อตๆเพื่อให้เพื่อนๆสามารถทำความเข้าใจตามได้ในแต่ละ Step ของพัฒนาการ หุ้นที่คิดว่าน่าจะอยู่ในคอร์ส เช่น หุ้นต่างประเทศ NFLX, TSLA, SHOP, TEAM, NVDA, CELH, ENPH, ADBE,SE, DPZ สำหรับหุ้นไทย RCL, KTC, CPF, JMT, MALEE, KAMART

และผมจะสรุปแนวทางที่ศึกษามาให้ว่าหุ้นที่มีโอกาสขึ้นเป็น 10 เด้งนั้นมีลักษณะแบบไหนบ้าง เพื่อให้เพื่อนๆสามารถเอาไปวิเคราะห์กันต่อได้ (เจอตัวไหนกระซิบบอกผมบ้าง เดี๋ยวช่วยคอนเฟิมให้ อิอิ)

สนใจสามารถดูรายละเอียดเพิ่มเติมและลงทะเบียนจองสิทธิ์ ยังไม่ต้องโอนเงินนะครับ

รอกำหนดวันและตัวหุ้นที่แน่นอนแล้วจะมีอีเมลล์แจ้งให้โอนเงินครับ

รับจำนวนจำกัด

1 ปี จัดครั้งเดียว

ดูย้อนหลังได้ 2 ปี+ ครับ

ใครจะรู้ว่าตอนนี้อาจจะมีหุ้น 10 เด้งที่ "ไม่มีใครมองเห็น" อยู่ก็ได้นะครับ

[[[ สามารถลงทะเบียนของสิทธิ์ได้ที่นี่ครับ ]]]

เสร็จแล้วอย่าลืม [[[ Add LINE]]] และ [[[ สมัครสมาชิก Platform TrendlongtunU ]]] ไว้นะครับ

เพื่อความรวดเร็วในการลงทะเบียนคอร์ส และไม่พลาดการลงทะเบียนครับ

ช่วงนี้ Facebook ลด Reach ลงเยอะมาก รอบที่แล้วมีคนพลาดตอนลงทะเบียนไปเยอะเลยครับ

2. Business ธุรกิจของ AMD - Data Center โตดี กลุ่ม CPU กินแชร์ Intel เรื่อยๆ

AMD ทำธุรกิจ Fabless ออกแบบและขายชิป โดยชิปที่ AMD ขายเป็นหลักคือ Processing Unit เช่น CPU, GPU, DPU, SoC (System on Chip) และรับจ้างออกแบบชิป Accerelating Processing Unit (APU) สำหรับ Workload บางประเภทที่มีความ Specific มากๆเช่น VPU ของ Google ที่มาจ้าง AMD ออกแบบ

ณ.ปัจจุบันสินค้าของ AMD แบ่งออกเป็น 3 ประเภทหลักๆในเชิงประเภทของการใช้งานคือ

High-Performance Computing (HPC) - AMD Ryzen CPU ใช้กับ Consumer Computer ทั่วๆไป และ AMD Epyc CPU ใช้กับ Data Center

High-Performance Graphics - AMD Radeon GPU สำหรับ Consumer/Gaming และ AMD Instinct GPU สำหรับงาน Deep Learning, Artificial Neural Network และ High-Performance Computing หลักๆคนใช้จะเป็น Data Center

Adaptive Computing - ธุรกิจ FPGA (Field Programmable Gate Array) Adaptive SoCs Accelerator Card ต่างๆ รวมถึง DPU ที่พึ่ง Takeover มาจาก Pensando

สรุปรวมๆสินค้าของ AMD คือชิปและ Module ที่เอาไว้เพิ่มความเร็วในการประมวลผลงานทั่วๆไปเช่น CPU GPU และงาน เฉพาะทางบางอย่าง เช่นการช่วย CPU ประมวลผลการส่งผ่านข้อมูลบน Network หรือชิปที่สามารถปรับเปลี่ยน Program การทำงานได้เช่น Xilinx Artix และ ชิปเฉพาะทางที่เอาไว้ประมวลผลข้อมูลพื้นฐานบน Datacenter โดนเฉพาะอย่าง DPU

เรียกได้ว่าปัจจุบัน AMD ถือเป็นบริษัทที่เป็น 1-Stop service สำหรับชิปประมวลผลเลยเพราะมีทั้ง CPU, GPU, DPU, FPGA แถมยังรับจ้างออกแบบ ASICs ให้กับบริษัทต่างๆอีกด้วย

ในเชิงรายได้ 3Q22 ของ AMD แบ่งออกเป็น 4 ส่วนด้วยกันคือ

Data Center 28.7% - รายได้จากขายกลุ่มสินค้าที่ใช้ใน Data Center เช่น Epyc, Instinct, Xilinx, Pensado รวมถึงงานรับ OEM ให้กับ Enterprise

Client 18.3% - รายได้จากการขาย CPU ให้กับ Retail และ OEM ต่างๆเช่น HP Lenovo Dell และ Mobile processor

Gaming 29% - รายได้จากการขาย GPU AMD Radeon ให้กับ Retail และ OEM

Embedded 24% - รายได้จากขาย Adaptive Compute Acceleration Platform (ACAP) ของ Xilinx ... ACAP มีความคล้ายๆกับ FPGA มากๆแต่ใช้งานง่ายกว่า โดยคนที่มา Program ACAP ไม่ต้องมีความรู้เรื่อง Hardware แบบในการปรับ FPGA ครับ

โดยในเชิง Operating Income Margin ถ้าไม่รวม Embedded ที่รายได้ส่วนใหญ่มาจาก Xilinx รายได้จาก Data Center และ CPU ทำกำไรสูงสุด ในขณะที่ Gaming ทำกำไรที่ค่อนข้างต่ำ (เพราะแข่งกับ Nvidia?)

อัตรากำไรจากการดำเนินงาน 3Q22 (GAAP)

Data Center - 31.4%

Client - 2.5%

Gaming - 8.7%

Embedded - 48%

จุดเด่นในธุรกิจของ AMD คือธุรกิจ CPU หรือ AMD Ryzen ที่กำลังกัดกิน Marketshare ของ Intel แบบรัวๆทั้งในตลาด Consumer PC และ Data Center

AMD เริ่มกิน Marketshare ของ Intel จากการพัฒนาเทคโนโลยีใหม่คือ Infinity Fabric ซึ่งทำให้บริษัทสามารถเชื่อมการทำงานของ CPU และ GPU หลายตัวเข้าด้วยกันได้โดย Performance ไม่ Drop (ลักษณะคล้ายๆกับ NVLink ของ Nvidia) และสามารถ Custom Function ของ CPU ได้แบบ Modular

ผลของ Infinity Fabric ทำให้ AMD สามารถออก CPU ใหม่ซึ่งในตอนนั้นคือ Zen Architecture ที่สามารถทำงานได้ดีขึ้นในราคาที่ถูกกว่าของ Intel และยังพัฒนา AMD Epyc และ Instinct ขึ้นมาจากเทคโนโลยีเดียวกัน ทำให้ AMD สามารถขึ้นไปตีตลาดของ Intel ได้ในที่สุด (แทน Intel Xeon)

ในตลาด Processing Unit การจะเอาชนะคู่แข่งได้มีอยู่แค่ 3 Factors เท่านั้นคือ ราคาถูกกว่า ประมวลผลเร็วกว่า หรือใช้พลังงานน้อยกว่า AMD สามารถกินไปได้ถึง 2 Factors ในตลาด CPU จึ่งทำให้ได้ส่วนแบ่ง Marketshare ในตลาด CPU มาเรื่อยๆ

และในความเข้าใจของผม AMD กำลังสร้าง Factors ที่ 3 ขึ้นมาคือการมี Product ที่หลากหลาย ทำงานร่วมกันแบบ Seamless ด้วย CPU และ GPU ที่มี Architecture ตัวเดียวกัน ทำให้เมื่อลูกค้าตัดสินใจที่จะใช้ Product ใด Product หนึ่งเช่น CPU ก็จะสนใจ Product อื่นๆพ่วงตามไปด้วยตั้งแต่ Laptop ไปจนถึง Data Center ถ้า AMD ทำสำเร็จน่าจะทำให้ Market share ของ AMD Instinct GPU สูงขึ้นในตลาด Data Center

สุดท้ายจะทำให้ Performance ดีขึ้นในปริมาณ Workload ที่เท่ากัน ส่งผลให้ Total Cost of Ownership หรือต้นทุนของระบบลดลงในภาพรวม ยิ่งซื้อ .... ยิ่งประหยัด (แบบเดียวกับที่ Jensen Huang ของ Nvidia เคยกล่าวไว้)

ในมุมของ GPU ถ้าเทียบส่วนแบ่งการตลาดเฉพาะ Discrete GPU (แบบการ์ดเสียบๆไม่ใช่ On-board) บอกได้เลยว่า AMD ยังทำได้ไม่ดีนักในตลาดของ Gamer ผมคิดว่า Gamer ส่วนใหญ่ยังติดกับ Nvidia ซึ่งมี Branding ที่แข็งแกร่งกว่า ที่ถูกสร้างมาจาก Performance ที่ดีกว่าในอดีตอย่างยาวนานในทุกๆมิติ โดยเฉพาะงาน ML / AI และปัญหาต่างๆของ AMD Radeon เช่นเรื่อง Driver ทำให้ Nvidia เป็น 1st choice ของ Gamer เสมอ

อย่างไรก็ตามหลังๆการพัฒนาของ Processing Unit เริ่มเข้าสู่จุดที่ไม่ตาม Moore Law แล้ว เนื่องจากเทคโนโลยีการผลิตชิปในปัจจุบันอยู่ที่ 5nm และกำลังจะเข้าสู่ 3nm ช้ากว่าที่กำหนดไว้ อุตสาหกรรม CPU / GPU ที่แม้จะมีเจ้าใหญ่แค่ 2-3 เจ้าแต่แข่งกันเดือดโคตรๆจึงต้องหาทางอื่นๆในการเพิ่ม Performance ให้กับชิปของตนเอง

หนึ่งในวิธีเพิ่ม Performance คือการพัฒนาชิ้นส่วน IC อื่นๆที่ไม่ใช่ตัว Processing Unit จึงเป็นที่มาของการเริ่มเห็น AMD และ Nvidia มีการซื้อกิจการที่เกี่ยวข้องกับระบบ Network การส่งผ่านข้อมูล หรือ Processing Unit ประเภทอื่นๆเข้ามาเสริมทัพ อย่าง AMD เองก็มีการซื้อ Xilinx และ Pensando เข้ามา

ถ้าใครเคยตาม Nvidia หรือ Intel จะรู้ว่า ทั้ง Nvidia และ Intel เองก็เริ่มปรับกลยุทธ์ไปในการมี Product หลากหลายที่ครอบคลุมหลายประเภทมากขึ้นเช่นกัน ส่วนหนึ่งก็เพราะพัฒนาการของ Moore Law ที่ช้ากว่าที่ควรจะเป็น การพัฒนาในเชิงขนาดของ Die ที่เล็กลงของ 7nm -> 5nm -> 3nm เริ่มยากขึ้นทำให้บริษัทต้องไปหาวิธีเพิ่มประสิทธิภาพของชิปใหม่ที่ไม่ได้อิงอยู่ Die Shrink (การลดขนาดของ Die) ซึ่งหนึ่งในคำตอบอยู่ที่คำว่า Data และ Network

เพราะนอกจากการประมวลผลแล้วยังมีการส่งผ่าน Data ไปบน Network นั่นหมายความว่าถ้าสามารถย้าย Workload บางส่วนในการส่งผ่าน Data ไปที่ชิปตัวอื่นได้ที่ไม่ใช่ CPU เพื่อให้ CPU สามารถประมวลผลงานที่มันถนัดได้มากขึ้น และเพิ่มความเร็วให้กับ Network ในการส่งผ่าน Data จำนวนมากได้ การใช้งานประสิทธิภาพของ CPU และ GPU ได้มากขึ้นนั่นเอง

Xilinx คือบริษัทที่เด่นเรื่อง FPGA Adaptive SoC และ Network Accelerator Cards ซึ่งใช้ในการ Computing เช่นกันแต่เป็นในมุมของการเคลื่อนไหวของข้อมูล

Pensando คือบริษัทที่เด่น DPU (Data Processing Unit) ซึ่งหลังๆใช้กันมากขึ้นเพื่อช่วยในการดึง Data Transfer Workload ออกมาจาก CPU / GPU ให้ DPU ทำแทน และ CPU / GPU ไป Focus กับงานประมวลผลที่สำคัญมากขึ้น

ผมคิดว่าเทรนด์ของการ Processing จะเปลี่ยนเป็นแบบดูในองค์รวมทั้งระบบมากขึ้น มากกว่าแค่การดูว่า Processor ตัวนี้มีกำลังการประมวลผลเท่าไหร่? ซึ่งพอ AMD มีจุดเด่นในด้าน CPU อยู่แล้วถือเป็น Competitive Advantage ที่มีความแตกต่างกับ Nvidia อย่างชัดเจนครับ (ตอนนี้ก็เริ่มเห็น Nvidia เริ่มเข้ามาตีตลาด CPU เช่นกันด้วยการออก Grace)

ถ้าใครเคยฟังสัมมนา Mission Critical ของเพจจะรู้ว่าเทรนด์ในโลกเทคโนโลยีที่เป็นเชิง Infra จะไปในทิศทางเดียวกันนี้หมดเลย รวมถึง Software ด้วย

3. Competitive Advantage - Product เยอะ เด่นตรง CPU FPGA และ Infinity Architecture

Competitive Advantage หลักๆที่ผมเห็นจาก AMD เลยคือการที่บริษัทเป็น Challenger ในตลาด CPU ซึ่งกำลังกินตลาดของ Intel ไปเรื่อยๆ และในเชิงของ Hypercomputing AMD ถือเป็น Integrated supplier สำหรับ Data Center ที่มี Product ครบเครื่องและหลากหลาย

1. Mindshare ที่สูงขึ้นของ AMD - Intel AMD Epyc และ Power to Performance คือตะปูตอกฝากโลง Intel CPU สำหรับ Server AMD Epyc คือ Highest Performing x86 server processor ซึ่งใช้ใน Cloud, Enterprise และ HPC Workloads

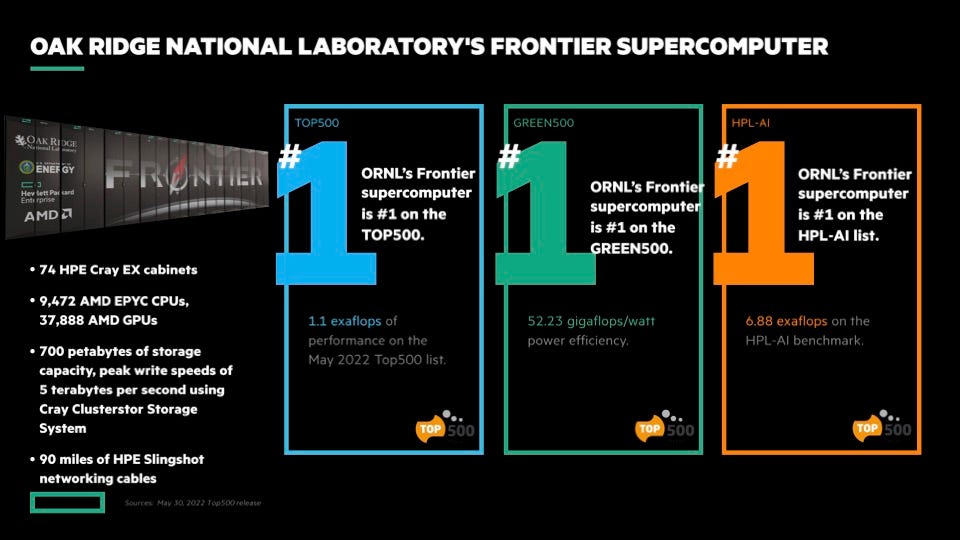

AMD คือ Processor ของ Supercomputer ที่เร็วและใช้พลังงานได้มีประสิทธิภาพ #1 ของโลก ORNL Frontier System ระบบนี้ใช้ทั้ง CPU AMD Epyc และ GPU AMD Instinct MI250X โดยทำ Performance ได้ทั้งหมด 1.1 exaflops Supercomputer เครื่องนี้ใช้ CPU 9472 ตัวและ GPU อีก 37888 ตัว

จากข้อมูลล่าสุดในเดือนมิถุนายนปี 2022 5 ใน 10 ของ Top10 Supercomputer ของโลกใช้ CPU AMD 3 ใน 10 ใช้ทั้ง CPU และ GPU ของ AMD และจะบอกว่าแม้แต่ Selene Supercomputer ของ Nvidia ก็ใช้ AMD Epyc เช่นกัน โดย Intel ติดอันดับแค่เครื่องเดียวเท่านั้น

แต่ถ้าเทียบด้วย Computing Power ของ Processor หลักจะเห็นว่าตระกูล AMD กินไปเกือบครึ่งนึงของ Supercomputer ของโลกทั้งหมด ที่เหลือตัวเล็กๆจะเป็น Intel Xeon เท่าที่ผมเข้าใจคือก่อนหน้านี้ Enterprise ส่วนใหญ่มักจะใช้ Intel ไม่ค่อยใช้ AMD กันแต่หลังๆมาเริ่มหันมาใช้ AMD กันมากขึ้นเรื่อยๆจาก Value ที่ดีกว่า Intel โดยเฉพาะถ้าใช้ GPU ด้วย

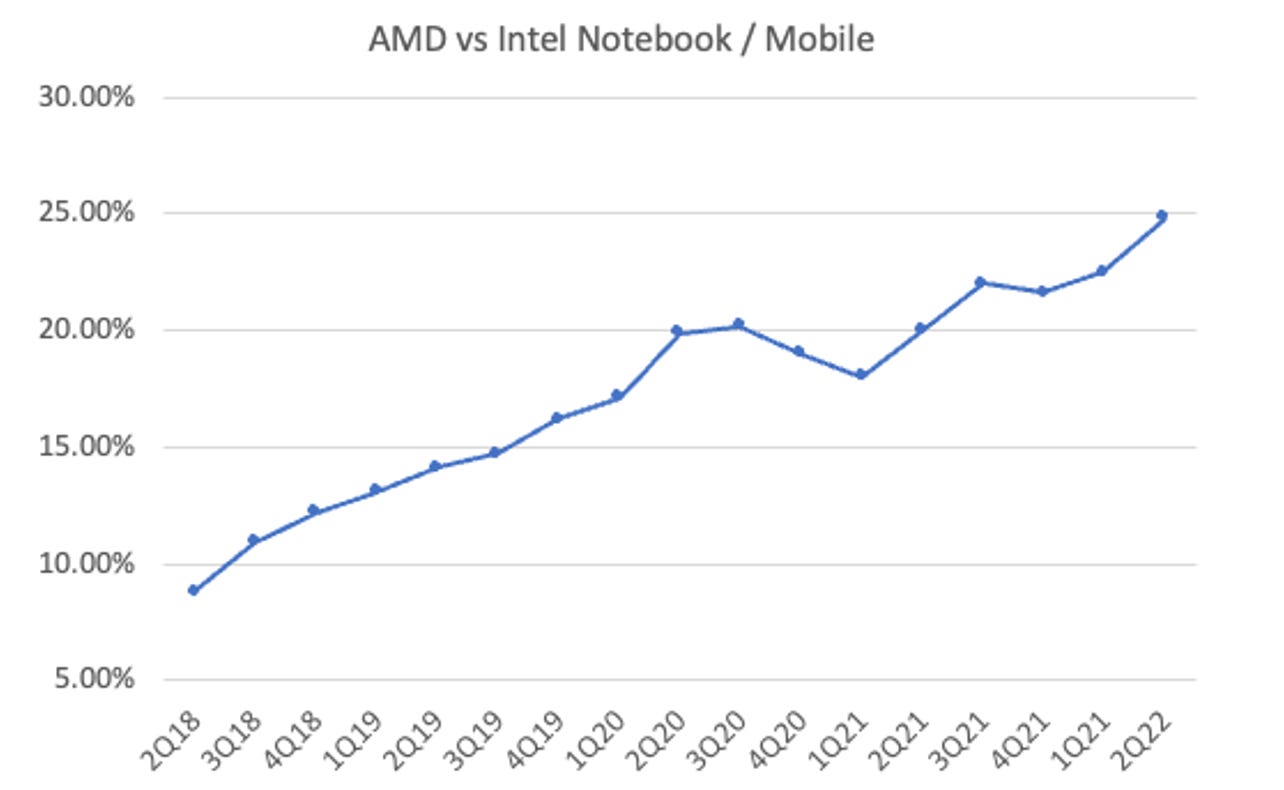

อีกจุดหนึ่งที่น่าสนใจคือตลาด Mobile ที่ใช้ AMD Ryzen Pro Mobile ที่ใช้กับ Laptop เน้นความบาง Performance สูง แต่ประหยัดพลังงาน ตอนนี้กิน Marketshare สูงขึ้นเรื่อยๆล่าสุดกินไป 25% แล้ว

AMD ได้เปรียบ Intel แบบเห็นได้ชัดคือเรื่อง Power consumption โดยมี Power-to-Performance ที่ดีกว่า Intel จาก Microarchitecture ที่มีประสิทธิภาพกว่าและเทคโนโลยีการผลิตและ Scale ของ TSMC N7 ที่ทำให้ AMD ได้ราคาที่ถูกกว่า พัฒนาไวกว่า และได้ชิปที่มีความหนาแน่นสูงกว่า โดยยังคงการใช้พลังงานที่ต่ำอยู่ได้

2. Infinity Fabric และ Infinity Architecture - การทำงานประสานกันแบบ Intra-Chip communication โดยไม่เสีย Resource ตามหลักของการประมวลผลชิป 1 ตัวขนาดใหญ่จะทำงานได้ดีกว่า ชิป 4 ตัวขนาดเล็กที่มี Total Processing power เท่ากัน เพราะ ชิปทั้ง 4 ตัวจะเกิดการสูญเสีย Performance ระหว่างการสื่อสารหากัน

อย่างไรก็ตามปัจจุบันการผลิตชิปเทพๆขนาดใหญ่นั้นมีความเสี่ยงสูง เพราะมีโอกาสเกิดของเสีย หรือ Defective Die สูงขึ้น ผลักให้ต้นทุนในการผลิตชิปสูง ดังนั้นการจับแยกเป็นชิปขนาดเล็กหลายๆตัวจะมีโอกาสเกิด Defective Die ต่ำกว่า ถึงเกิดก็เสียไม่เยอะ แต่มีข้อเสียคือเอามารวมกันแล้ว Performance มันได้ไม่เท่าตัวใหญ่ด้วยการสูญเสียระหว่างทางแบบที่บอกไป

AMD แก้ปัญหานี้ด้วยการออก Infinity Fabric ซึ่งเป็นระบบสื่อสารระหว่างชิปแบบ Seamless (นึกภาพระหว่างโงกุนกับเบจิต้า ต่างคนต่างสู้กับจอมมารบู แล้วสู้ไม่ได้เลยต้อง Fusion กันเป็นโกจิต้า ทีนี้สู้ได้สบายเลย)

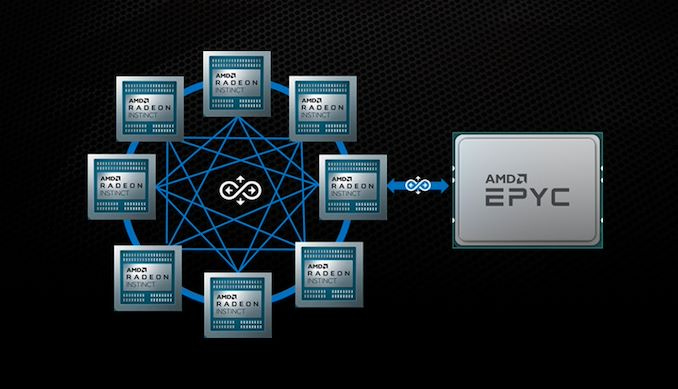

Infinity Fabric คือระบบ Coherent communication bus and resource planning system between CPU และ GPU Solutions ซึ่งทำให้เพิ่มประสิทธิภาพในการประมวลผล มี Latency ต่ำ (การ Delay ระหว่างกัน) และกินไฟต่ำกว่าเดิม

หลักการของ Infinity Fabric คือการลดการเคลื่อนย้ายของข้อมูลระหว่าง Storage ให้น้อยที่สุด โดยจะ Access หาข้อมูลเท่าที่ต้องใช้เท่านั้น การทำแบบนี้ทำให้ไม่ต้องเสีย Performance ไปโดยไม่จำเป็น ทำไปทำมาเซงลี้ ใช้แล้วดี จากระบบเล็กๆขยายเป็น Architecture แม่มเลย กลายเป็น Infinity Architecture ที่ทำหน้าที่เชื่อมต่อทุกสิ่งทุกอย่างในจักรวาล AMD เข้าด้วยกันทั้ง GPU CPU (มันคือการใช้ Infinity Fabric เหมือนเดิมนั่นแหละแต่เอามาใช้มันทุกที่เลยไม่ใช่แค่ใช้กับ CPU อย่างเดียว)

ก่อนหน้านี้การสื่อสารระหว่าง CPU และ GPU ต้องสื่อสารผ่าน PCIe bus ซึ่งมีความเร็วจำกัดที่ 16 GT/s สำหรับ PCIe 4.0 และมีการจำกัดการเชื่อมต่อสำหรับ GPU ไว้ที่ 4 ตัว แต่พอมาอยู่บน Infinity Architecture จะสามารถ Connect GPU ได้มากถึง 8 ตัว และ CPU อีก 2 ตัว

ในอนาคต Infinity Architecture อาจจะไม่เพียงแต่ cover GPU และ CPU แต่อาจ Cover ไปถึง Network Interface Card, FPGA, DPU และ ACAP ของ AMD ด้วย อย่างไรก็ตาม Nvidia เองก็มีบางอย่างที่ใกล้เคียงกับ Infinity Fabric ก็คือ NVLink ดังนั้นมาดูกันครับว่าในมุมของการแข่งขัน AMD เทียบ Nvidia และ Intel เป็นอย่างไร?

4. Competitor คู่แข่งของ AMD - กำลังกินแชร์ Intel แต่ยังแพ้ Nvidia อยู่

1. Intel คู่แข่งในตลาด CPU - ณ.ปัจจุบันยังถือว่า Performance เพียวๆของ AMD ยังตาม Intel อยู่

และด้วยความที่ Intel เป็นเจ้าตลาดมานานกว่า มี Market share ที่สูงกว่าทำให้การล้ม Intel ไม่ใช่เรื่องง่าย แต่ไม่ใช่เรื่องเป็นไปไม่ได้ เพราะตอนนี้เริ่มเห็น AMD เจาะเข้าตลาดในเน้นเรื่อง Power Efficiency และ การ Integration กันของทั้ง CPU และ GPU ในตลาด Data Center แล้ว

ในเชิง Product Intel มี Offering คล้ายๆกับ AMD จะขาดก็ตรง GPU ที่ AMD Radeon ทำได้ดีกว่า Intel อยู่พอสมควร แต่ๆๆดู Intel ก็พยายามเพราะกำลังจะออก GPU ออกมาแข่งเช่นกันคือ Intel ARC series ซึ่งออก 1st Generation ออกมาแล้ว ผู้ผลิตคือ TSMC เจ้าเก่านี่เอง จากการรีวิว Performance อาจจะยังไม่สามารถชนะคู่แข่งอย่าง Nvidia ได้ Driver ยังไม่ได้ดีมาก แต่ราคาไม่แพงและก็ถือเป็นจุดเริ่มต้นที่ไม่เลวเลยสำหรับ 1st Gen Product (อย่างน้อยก็ทำให้สีบริษัทการ์ดจอตอนนี้เป็น RGB แล้ว 555 Red = AMD Green = Nvidia Blue = Intel)

2. Nvidia คู่แข่งในตลาด HPC - ที่ผมเขียนว่าคู่แข่งในตลาด HPC แทน GPU เพราะผมรู้สึกว่าปัจจุบันตลาดที่ทั้ง Nvidia และ AMD กำลังทำอยู่ไม่ใช่ GPU อย่างเดียวอีกต่อไป แต่เป็นตลาดของ Computing ในภาพรวม ทั้งคู่มี Product มากกว่าแค่ GPU ที่ใช้ในการตีตลาด ทั้งคู่มีการเข้าซื้อ Network Device เพื่อเพิ่ม Line ใน Product Offering ทั้งคู่กำลังเน้นตลาด Data Center เหมือนกัน AMD ซื้อ Pensando ในขณะที่ Nvidia เข้าซื้อ Melanox

ความแตกต่างของทั้งคู่อยู่ที่ AMD มีจุดแข็งอยู่ที่ CPU และ Nvidia มีจุดแข็งในตลาด GPU ซึ่งผมว่า GPU น่าจะได้เปรียบ CPU เพราะอนาคต Workload ที่ใช้ Paraelle Computing น่าจะมีปริมาณมากกว่า Workload ทั่วๆไป ดังนั้นโอกาสที่ตลาดของ GPU จะเติบโตเร็วกว่า CPU น่าจะมีสูง (รวมถึง Processor ประเภทอื่นๆด้วย)

แต่สิ่งที่ผมคิดว่าเป็น Near term thread ของ AMD คือ Grace CPU ตัวที่กำลังจะออกล่าสุดคือ Grace Hopper ซึ่งเป็นสิ่งที่ Nvidia เรียกว่า Superchip โดยมีทั้ง CPU Grace และ GPU Hopper (H100) ที่เอามาให้ทำงานด้วยกัน CPU Grace ถูกสร้างขึ้น Based on ARM architecture ซึ่งแตกต่างกับของ AMD ที่ Based on x86 และใช้เทคโนโลยีล่าสุดของ TSMC 4N (ซึ่งเป็น Subset ของ 5N)

ตอนนี้ผมยังไม่เห็น Spec ที่ชัดๆมากนักเลยอาจจะยังตอบไม่ได้ว่ามันกระทบแค่ไหน Grace Hopper เน้นเอามาทำ HPC และ Large scale AI training โดยเฉพาะ และจะ Launch ในช่วงกลางปี 2023

อย่างไรก็ตามผมว่าคนที่โดนผลกระทบหนักที่สุดน่าจะเป็น Intel มากกว่า AMD แต่ยาวๆ AMD ก็คงโดนเหมือนกันครับ เพราะดูทรงแล้ว Performance ของ GPU ของ AMD เหมือนคนส่วนใหญ่จะยัง Perceive ว่ายังไงก็ดีกว่า AMD โดยตัวชูโรงของทาง Nvidia คือ CUDA ซึ่งเป็นภาษาเฉพาะทางที่ใช้กับ GPU ซึ่งปัจจุบัน Nvidia มี Developer ที่ใช้ภาษานี้อยู่ไม่ต่ำกว่า 2 ล้านคน การที่ AMD จะตามทันนั้นเป็นไปได้ยากพอสมควรซึ่งทางบริษัทก็เข้าใจตรงนี้ดีเลยบอกว่ากำลังเริ่มพัฒนา Software Platform เช่นกันแต่จะไม่เหมือนกับของ Nvidia ซะทีเดียว

นอกจาก GPU ในมุมชิปทำ AI ก็จะมีคู่แข่งอ้อมๆที่เป็น Start-up อย่าง Graphcore หรือ Cerebras (น่าจะชนกับ Nvidia มากกว่า) ถ้าใครสนใจผมจะ Cover ละเอียดๆในงานสัมมนา AI Maker นะครับ ตามเข้ามาฟังกันได้ :-)

5. Growth การเติบโต - โตด้วยการขยาย TAM และขยาย Product Line เพิ่ม Wallet Share

1. More Product, More TAM, More Revenue - ในปี 2020 AMD มี TAM อยู่ที่ 79 Billion ปัจจุบันปี 2022 รวม Xilinx เข้ามาด้วย TAM กลายเป็น 135 Billion และในอีก 5 ปีข้างหน้าจะเป็น 300 Billion โดยแบ่งเป็น

Data Center 125 Billion โตจาก 50 Billion - อันนี้ผมคิดว่าเป็นไปได้สูงมาก การใช้งานชิปต่างๆของ Data Center ในปัจจุบันยังเป็น Workload เดิมๆ และมี Workload ที่ต้องใช้งานการ Compute ที่ Advance มากๆค่อนข้างน้อย

Gaming 37 Billion โตจาก 16 Billion - อันนี้แอบไม่ Buy นิดนึง คือเข้าใจว่ามีคนเล่นเกมส์เยอะขึ้น Spend เวลากับเกมส์เยอะขึ้นแหละ แต่มันจะโตไปอีกเกินเท่าตัวเลยเหรอ???

PC 50 Billion โตจาก 40 Billion

Embedded 33 Billion โตจาก 29 Billion

Automotive 27 Billion โตจาก 0 - คือตอนนี้ AMD แทบไม่มีรายได้ Automotive เลย แต่ๆจะบอกว่า Infotainment ของ Tesla ใช้ AMD นะครับ อาจจะไม่ใช่ชิปที่ซับซ้อนอะไร แต่ก็คงมีส่วนแบ่งบ้างแหละ แม้จะไม่เท่าของ Nvidia ก็ตาม (อย่าคาดหวังระบบรถยนต์ไร้คนขับจาก AMD นะครับ ผมว่าเกิดยาก)

Communication 32 Billion จาก 0 - คิดว่าอันนี้น่าจะเป็น TAM ที่มาจากธุรกิจของ Xilinx ที่ทำเรื่อง Network

TAM เติบโตเกิน 1 เท่าตัวในอีก 5 ปี ถ้า AMD สามารถรักษา Marketshare ของสิ่งที่ตนเองทำไว้ได้ รายได้ก็น่าจะโตอย่างน้อยๆปีละ 20% ครับ (ตรงกับเป้าที่ผู้บริหารให้ไว้ใน Analyst day พอดีๆ)

ในอนาคตผมยังเชื่อว่า AMD จะขยาย TAM ได้อีกเรื่อยๆ เพราะมีธุรกิจอะไรในโลกนี้บ้างล่ะ ที่ไม่ต้องใช้การ Compute โหดๆ จะมีก็คงแต่เฉพาะธุรกิจที่ไม่โตแล้ว

2. การรุมกิน Market share Intel ผมแอบคิดว่ามันน่าจะสายเกินไปแล้วสำหรับ Intel ในการปรับตัว ถ้า Intel กลับมาเติบโตได้ผมว่าปฎิหารย์อ่ะ ตอนนี้เหลือตลาดเดียวคือ PC Market ที่รู้สึกยังแข็งอยู่ แต่ Data Center เหมือนจะหลุดไปแล้วยาวๆ GPU ก็โดนไปนานแล้ว คือตลาด Data Center ถ้าไม่มี GPU นี่ผมว่าเสียเปรียบมากๆ

3. FPGAs ตลาดนี้ Nvidia ไม่ได้ทำ ตอนนี้ AMD Xilinx ถือเป็นอันดับหนึ่ง การเติบโตของ FPGAs เฉลี่ยอยู่ที่ 14.2% ต่อปี AMD ก็ไม่ควรโตน้อยกว่า 14.2%

4. การออก Product ใหม่ที่รวมจุดแข็งบนเทคโนโลยีของ AMD เช่น Infinity Architecture และ Chiplet Technology กับ Product รุ่นใหม่ๆ ทำให้สามารถทำ Performance improvement แบบโหดๆได้ ตัวที่ออกมาแล้วล่าสุดคือ ZEN 4 Ryzen 7000 CPU ซึ่งใช้เทคโนโลยี 5nm ของ TSMC ยังคงสามารถทำ Power-to-Performance ได้ดีเช่นเดิม

ต้นปี 2023 AMD จะมีการวางขาย Epyc Genoa และ Bergamo Series สำหรับงาน Data Center ซึ่งได้ข่าวลูกค้าให้การยอมรับมากขึ้นเรื่อยๆครับ ปีนี้ไม่ดี ปีหน้าน่าจะดีขึ้นนะครับในมุมภาพรวม

5. การมาของ Metaverse อาจทำให้ความต้องการของ Computing ชิปเติบโตแบบ Exponential ได้ (ส่วนตัวผมเชื่อว่า Metaverse มาแน่ๆครับ มี Evidence ให้เห็นแล้วแต่คนส่วนใหญ่มองข้ามเหอๆ ใครอยากรู้เพราะอะไรมาฟังในคอร์ส AI Maker ได้นะครับ ขอโฆษณาหน่อย) Mark มาเห็นคงตื่นตันจนน้ำตาไหล 555

6. Financial งบการเงิน - ตลาด PC และ Gaming เข้าสู่วงจรขาลง Data Center ยังคงโตได้

จากที่เขียนมาทั้งหมดผมว่าระยะยาว AMD ยังคงมี Runway ที่ค่อนข้างชัดและต่อเนื่อง จุดอ่อนของ AMD ในตอนนี้คือผลงานที่ดีเกินไปในช่วงเวลาที่ผ่านมา และผลงานณ.ปัจจุบันที่ดูจะกำลังสะดุด รายได้และกำไรที่ Miss Estimate สาเหตุหลักๆมาจากกลุ่มสินค้า CPU ที่ขายให้แบรนด์ OEM กลุ่ม GPU Gaming ชะลอตัวลง โดยยังมีกลุ่ม Data Center ที่เป็น The แบกอยู่

รวมโต 29% กลุ่มที่โตดีที่สุดคือ Data Center ที่ 45% กลุ่ม Client ถูกกระทบจากยอดขาย PC ที่ลดลง และการลด Inventory ของทางฝั่ง OEM ทำให้ไตรมาสนี้ลดลงหนักจากยอดขาย 1.69 Billion ในปีที่ผ่านมาเหลือ 1 Billion ในปัจจุบัน ถ้าดูไตรมาส 2 ที่ผ่านมาจะเห็นว่ารายได้ Client ยังคงสูงถึง 2.1 Billion โดนกระทบหนักที่สุด

ส่วนรายได้ Gaming จริงๆแล้วควรลดลงเช่นกันแต่ดันได้ยอดขายจากการรับผลิต Custom Chip ให้กับลูกค้า โดยปัญหาของกลุ่ม Gaming คล้ายๆกับกลุ่ม Client คือมีการลด Inventory ของฝั่ง OEM รวมถึงคู่แข่งอย่าง Nvidia ก็บอกชัดเจนว่ากำลังลด Inventory และทำโปรโมชั่นเพื่อโล๊ะสต๊อคเช่นกัน โดยเหตุการณ์นี้น่าจะกระทบไปจนถึง 4Q - 1Q ปีหน้า

การลดลงของรายได้ โดยเฉพาะกลุ่ม Client จึงเป็นสาเหตุหลักที่ทำให้ Gross Profit Margin ลดลง และ Operating Income ของ Segment นี้ลงไปขาดทุนเลย และเนื่องจากเป็น Segment ใหญ่จึงทำให้ดึง Gross Profit Margin หลักของบริษัทลงไปด้วย

กลุ่ม Embedded รายได้โตดีจากการ M&A Xilinx เข้ามาจึงทำให้เห็นการเติบโตก้าวกระโดดจากปีที่แล้ว แต่ถ้าเทียบไตรมาสต่อไตรมาสก็ถือว่ารายได้ค่อนข้าง Flat แต่ก็ถือว่าเป็น Segment ที่มีอนาคตอีกไกลเพราะเป็นกลุ่ม Product SoC, FPGA, CPU, GPU และ DPU

จุดที่น่าสนใจอีกจุดหนึ่งของงบการเงิน AMD คือค่าใช้จ่าย R&D ที่พุ่งสูงขึ้นทันทีหลังจากที่รวม Xilinx เข้ามาในงบ ประเด็นคือถ้ารายได้ยังโตก็คงไม่มีปัญหาแหละ แต่มันดันภาพรวมอุตสาหกรรมที่มีการชะลอตัวลง โดยเฉพาะกลุ่ม PC และ Gaming

ส่วนกลุ่ม Data Center ผมยังเชื่อว่าถึงลงก็ลงไม่มาก เพราะลูกค้าส่วนใหญ่เป็น Hyperscalers ราวๆ 50-60% ของงบลงทุนทั้งโลกอยู่ที่กลุ่มนี้ Cloud เป็นอะไรที่ยังไงคนก็ต้องย้ายไปดังนั้นแม้จะมีชะลอลงบ้างแต่ผมไม่ค่อยห่วงเท่าไหร่ ที่กังวลคือกลุ่ม PC และ Gaming ที่น่าจะใช้เวลาในการย่อย Supply ที่ล้นไปซักพักนึง PC อาจไม่กลับมาโตแล้ว ส่วน Gaming เชื่อว่ายังโตได้แต่อาจจะไม่ได้โตแรงเท่าช่วง COVID

ส่วนเรื่อง Valuation จาก P/E ที่เคยอยู่แถวๆ 25 เท่าเมื่อไตรมาสก่อน พุ่งกระฉูดมาที่ 39 เท่าที่ราคาปัจจุบัน สาเหตุหลักๆก็กำไรที่ลดลงจากผลกระทบที่เขียนไป หุ้นเลย Miss Estimate ทั้งรายได้และกำไร

จุดนี้ถึงจุดจบขาลงหรือยัง? ผมคิดว่าน่าจะยังประเด็นที่ควรติดตามคือต้องดูว่าไตรมาสหน้าจะ Miss Estimate อีกหรือไม่? เพราะไตรมาสนี้ Miss เยอะพอสมควร คาดไว้ 6.7 Billion แต่ออกมาจริงเหลือ 5.5 Billion

ใน 4Q กลุ่ม PC และ Gaming น่าจะยังติดลบอยู่ Modestly กลุ่ม Data Center อาจจะโดนผลกระทบจาก Macro Slowdown บ้าง โดย Region ที่กระทบน้อยที่สุดจะเป็น North America

ในขณะที่ Gross Profit Margin น่าจะแย่ต่อเนื่องไปจนถึง 4Q แต่หลังจากนั้นจะค่อยๆ Improve ขึ้น

ผมว่ากลุ่ม Hyper Computing ตอนนี้เช่น AMD หรือ Nvidia โดนปัจจัยกระทบคล้ายๆกัน แต่ความเป็น Leadership และความแข็งแกร่งของทั้งสองแบรนด์ยังไม่เปลี่ยนไป (จะหาใครมาล้ม 2 บริษัทนี้ได้ยากนะครับ) ดังนั้นที่ลงมาครั้งนี้ผมมองเป็นโอกาสซื้อนะ (เหมือนรอบที่ผ่านๆมา) ถ้าไม่ได้มีเหตุการณ์อะไรที่รุนแรงเป็นพิเศษเช่นปูติน ยิงขีปนาวุธใส่สหรัฐไรงี้

7. Risk ความเสี่ยง - ตลาด PC / GPU ที่กำลังลดแลกแจกแถม และความไม่ชัดเจนของตลาดจีน

PC Market Down ในระยะสั้น อันนี้ผมเชื่อว่าลดลงไปซักพักเดี๋ยวก็ Stable ได้เอง แต่การกลับมาโตหรือไม่ผมว่ายัง Questionable เราจะเห็นว่าคน Relied on PC ณ.ปัจจุบันน้อยลงมาก การจะกลับมาโตเยอะๆแบบช่วง COVID หรือตอนที่ Supply ขาดผมว่ายาก

Hyperscaler จะทำ Customed Silicon มากขึ้นเรื่อยๆ แม้ AMD จะขายของให้กลุ่ม Hyperscaler และ Data Center เยอะ แต่พอมี Workload อะไรที่ค่อยข้างคุ้มที่จะทำชิปเฉพาะทาง ลูกค้าก็จะทำชิปเฉพาะทางมากขึ้น อย่างไรก็ตาม ส่วนใหญ่แล้วมักจะไม่ออกแบบเอง และจ้าง AMD ทำให้รวมถึงการใช้ IP ของ AMD แต่กำไรที่ได้ก็น้อยกว่าขายชิป Ready Made ของบริษัทแหละ

China Crackdown อย่างโหดที่อาจทำให้ AMD ไม่สามารถให้บริการลูกค้าจีนได้ ซึ่งตรงนี้กระทบรายได้ประมาณ 15-20% ระยะสั้นๆกระทบตรงกับ Top Line แต่ระยะยาวถ้าขายจีนไม่ได้ผมว่าเป็นผลเสียกับบริษัทมากกว่าผลดี เพราะตลาด Cloud ของจีน Early Stage มากๆ Demand น่าจะโตแรง การที่ไม่ได้ขายให้จีนจะบังคับให้จีนสร้างคู่แข่งท้องถิ่นขึ้นมา โอเคอาจจะเก่งไม่เท่า AMD Nvidia แต่จีนมีงบมหาศาลมากๆ ใครจะรู้ว่าจะสร้างอะไรขึ้นมาได้บ้าง? ผมยังหวังให้จุดนี้เป็นความเสี่ยงระยะสั้นที่ถึงเวลาก็กลับไปคุยกันเองจะเป็นประโยชน์กับ AMD และ Nvidia มากกว่า (แต่อเมริกาอาจเสียผลประโยชน์ในระยะยาว .... แต่ๆๆเราในฐานะนักลงทุกก็ไม่ได้ลงทุนในประเทศอเมริกามะ เราลงทุนใน AMD Nvidia ขายของได้ดีขึ้น โอกาสเกิดคู่แข่งน้อยลงน่าจะดีกับนักลงทุนมากกว่า)

Nvidia น่าจะมีการดั้มราคา GPU ในช่วง 4Q22 น่าจะกระทบกับราคา GPU ของ AMD และลดตามๆกันไป แต่เหตุการณ์ประมาณนี้ก็เคยเกิดมาในอดีตแล้ว รอบนี้อาจจะใช้เวลามากหน่อยแต่คิดว่าไม่น่าเกิน 1 ปีก็น่าจะปรับฐานกันจบได้นะ

การช้าลงของ Moore's Law ทำให้เพิ่ม Performance ของ Chip ได้ยากขึ้น การพัฒนาแต่เพียงชิปอย่างเดียวไม่พอ มันถึงจุดที่บริษัทต้องไปพัฒนาอย่างอื่นเช่นระบบ Network อาจจะมีการใช้งบ R&D สูงขึ้นในระยะสั้นได้

ดูเหมือนในเชิง Advancement ของการทำ Graphic เจ๋งๆในตลาด Gamer AMD จะแพ้ Nvidia พอสมควร AMD เลยต้องหันไปหาตลาดอื่นๆเช่น Data Center และใช้กลยุทธ์การขายแบบ Bundle แทน แต่ Nvidia ก็กำลังทำกลยุทธ์เดียวกันอยู่นี้เหมือนกัน ผมเดาว่าสุดท้าย AMD กับ Nvidia ได้ไปต่อ ส่วน Intel น่าจะยังถูกกระทบหนักเนื่องจากมีดีอย่างเดียวคือ Performance CPU ที่ยังดีกว่า AMD แต่เรื่อง Efficiency สู้ไม่ได้ ซึ่งหลังๆฝั่ง Data Center หันมาเน้นเรื่องนี้กันเยอะมากขึ้น มันไม่ใช่แค่เทรนด์ใน Mobile Device แล้ว (ไม่งั้น ARM based Silicon เกิดไม่ได้หรอกครับ จริงๆ)

8. สรุป - ก็เหมือนทุกๆครั้งปรับฐานกันไป แล้วเดี๋ยวก็กลับมาโตต่อได้ชิปมันต้องใช้ จะกลับไปใช้เครื่องคิดเลขเรอะ???

เชื่อว่าระยะยาวเดี๋ยวก็กลับมาโตต่อ แต่จุด Bottom ตอนนี้ไม่ชัด ผมเชื่อว่ามันจะ Bottom ตอนที่กลุ่ม Client + Gamer เริ่มไม่ลดหรือกลับมาโตอ่อนๆ รายได้ Data Center และกลุ่ม Embedded เริ่มเร่งตัว (ซึ่งตอนนี้ดูเหมือนจะชะลอตัวอยู่) คงต้องรอลุ้น Q4 ครับว่าผลสอบจะออกมาเป็นยังไง?

ขอบคุณครับ

ขอบคุณมากครับ