การเติบโต 8 มิติของหุ้นเติบโตที่แท้ทรู [Knowledge]

Add Value หรือ Destroy Value โตไปแล้วรวย หรือโตไปแล้วซวย?

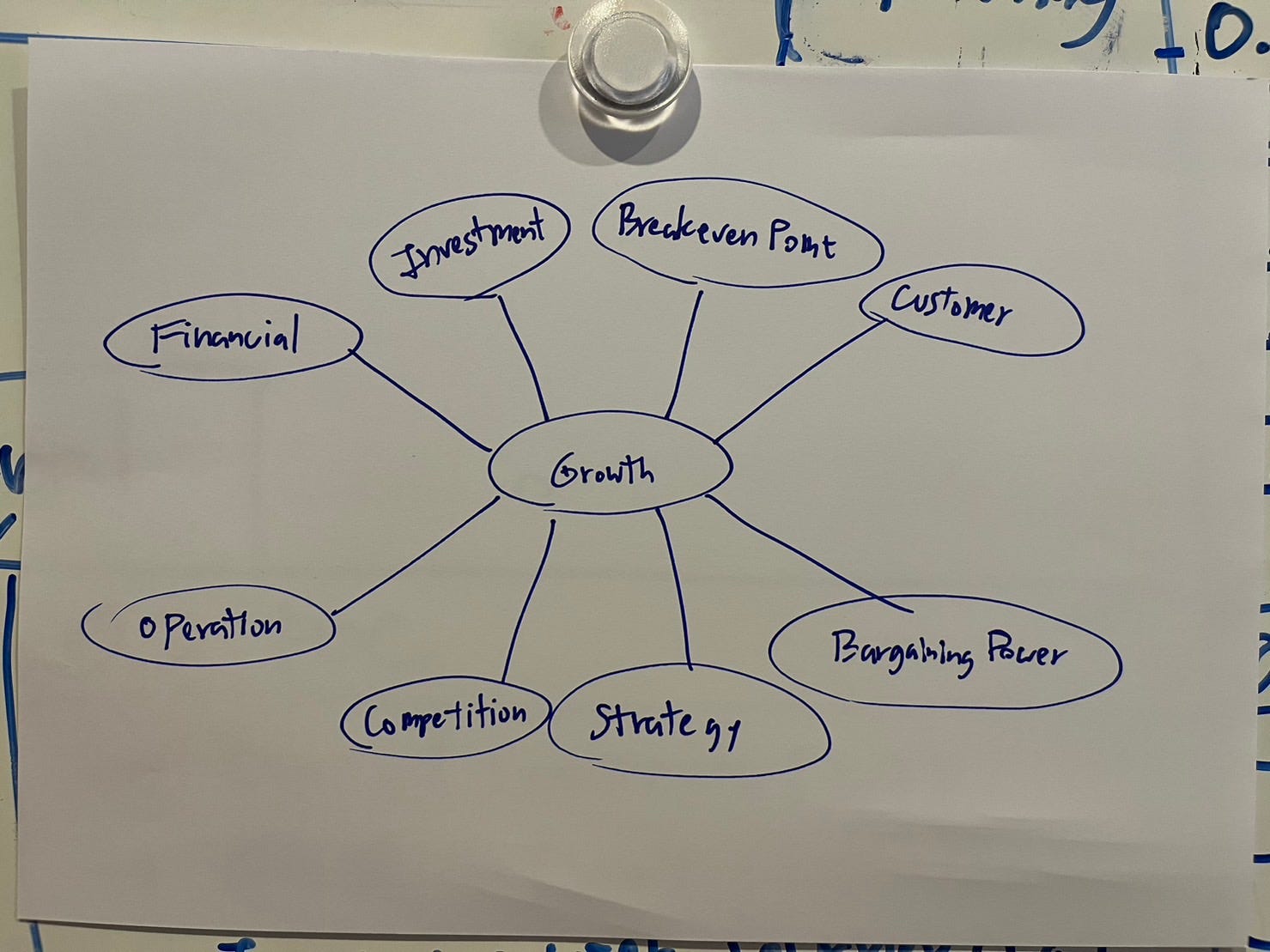

การเติบโต 8 มิติของหุ้นเติบโตที่แท้ทรู

การเติบโตน่าจะเป็นหนึ่งในปัจจัยที่นักลงทุนติดตามมากที่สุดแล้วในการวิเคราะห์หุ้นเพื่อลงทุน และเป็นหนึ่งในปัจจัยสำคัญที่สุดตัวหนึ่งที่จะสามารถ Drive ราคาหุ้นในระยะยาวเช่นกัน แต่เชื่อไหมครับว่า "การเติบโต" ที่เราดูๆวิเคราะห์กันอยู่มันมีมิติหลายมิติมากๆ และไม่ใช่การเติบโตของหุ้นทุกตัวจะเหมือนกัน แบบที่คนทั่วไปในตลาดชอบเหมากับว่าตัวนี้เป็นหุ้นเติบโต ตัวนั้นเป็นปันผลไรงี้

การเติบโตบางอย่างนอกจากจะไม่ได้ให้ประโยชน์กับตัวหุ้นแล้ว บางครั้งยังให้โทษด้วย วันนี้ผมก็เลยอยากเขียนตกผลึกความคิดเรื่องการวิเคราะห์การเติบโตไว้ซักหน่อย หวังว่าจะเป็นประโยชน์กับเพื่อนๆที่ได้เรียนคอร์สบัญชีที่ Thaivi กับผมไป หรือคอร์สหุ้นที่ผมสอนในเพจเทรนด์ลงทุนครับ

ส่วนตัวผมคิดว่าการวิเคราะห์การเติบโตของหุ้นนั้น แบ่งออกได้เป็น 8 มิติด้วยกันคือ

1. มิติด้านการลงทุน - เพราะเกือบทุกครั้งที่มีการเติบโต มักจะต้องมีการลงทุนมาก่อนเสมอ ไม่ว่าจะเป็นการลงทุนในรูปแบบของค่าใช้จ่ายในการขายหรือบริหาร หรือการลงทุนในสินทรัพย์ต่างๆ ดังนั้นการวิเคราะห์การเติบโตในมิติของการลงทุนนั้นจึงสำคัญ

2. มิติด้านจุดคุ้มทุน - เมื่อมีการลงทุนแล้ว แน่นอนจะตามมาด้วยการถึงจุดคุ้มทุน (Break-even Point) และจำนวนปีในการคืนทุน (Payback Period) ผมว่าการลงทุนจะดีหรือไม่มันเฉือนกันตรงนี้นี่แหละ

3. มิติด้านลูกค้า - สิ่งนี้คนไม่ค่อยพูดถึง คือการเติบโตของลูกค้าเก่า และลูกค้าใหม่ เป็นการเติบโตแบบ Dual Engine ซึ่งเป็น Key ที่ทำให้หุ้นมีรายได้และกำไรที่ยั่งยืน

4. มิติด้านอำนาจต่อรอง - มากกว่าการเติบโตคือการเติบโตไปด้วยและเพิ่มอำนาจต่อรองของธุรกิจไปด้วยครับ บางธุรกิจยิ่งโตยิ่งอำนาจต่อรองน้อย

5. มิติด้านกลยุทธ์ - หุ้นที่เราดูอยู่นั้นโตด้วยตลาดใหม่ หรือโตด้วยสินค้าใหม่ แน่นอนว่ามีประเด็นที่ต้องประเมินไม่เหมือนกัน

6. มิติด้านการแข่งขัน - การเติบโตไปในอุตสาหกรรมที่แข่งขันสูง หรือแข่งขันต่ำ อันนี้เป็นประเด็นมากๆนะครับ เพราะมันจะกระทบไปถึงมิติด้านจุดคุ้มทุนด้วย

7. มิติด้านการดำเนินงาน - การเติบโตของหุ้นมาได้จาก 2 ปัจจัยหลักด้วยกัน คือปัจจัยในด้านราคา (Pricing) และปัจจัยในด้านปริมาณ (Quantity) การเติบโตของหุ้นเราเติบโตมาจากปัจจัยไหนเป็นหลัก

8. มิติด้านการเงิน - การเติบโตของเราเป็นแบบเติบโตจากฐานที่ต่ำมากๆ หรือใกล้เคียง 0 คล้ายกับการเติบโตของธุรกิจใหม่เลย หรือเป็นการเติบโตบนฐานการเงินที่แข็งแกร่งแล้ว แน่นอนว่ามีโอกาสและความเสี่ยงที่แตกต่างกัน

ทั้งหมดนี้คือมิติด้านการเติบโต 8 แบบที่ผมคิดว่าสำคัญมากๆในการวิเคราะห์หุ้นเติบโต เพราะจะทำให้เราแยกออกได้ว่าหุ้นตัวไหนเป็นหุ้นที่เติบโตได้จริงๆ หุ้นตัวไหนเป็นหุ้นที่แค่อยากโตแหละ แต่เอาจริงๆไม่โตหรอก หรือโตยากมากๆ และหุ้นแบบที่กำลังโกหกอยู่ จริงๆแล้วมันแทบไม่มีทางโตได้เลย

เดี๋ยวเรามาดูกันนะครับว่าหุ้นเติบโตแต่ละแบบมีวิธีการวิเคราะห์อย่างไรและผมดูข้อมูลในประเด็นไหนเป็นหลัก โดยที่ผมจะพยายามยกตัวอย่างหุ้นและธุรกิจต่างๆที่ผมเคยเจอในอดีตมาให้อ่านกันครับ

1. การเติบโตมิติด้านการลงทุน

โดยปกติแล้วการที่หุ้นจะโตได้ต้องมีการลงทุนครับ ไม่ใช่จะเป็นการลงทุนสร้างโรงงาน สร้างแบรนด์ สร้างจุดกระจายสินค้า สร้างฐานลูกค้า บลาๆๆ ซึ่งแต่ละอันก็จะมีการใช้เงินลงทุนที่มากน้อยแตกต่างกันไป แน่นอนว่าขึ้นชื่อว่าเป็นการลงทุนแล้วมักจะตามมาด้วยความเสี่ยงเสมอเป็นของคู่กัน ผมเชื่อว่าหน้าที่ของนักลงทุนคือการเลือกการเติบโตที่มีความเสี่ยงในการลงทุนคุ้มค่ากับผลตอบแทนที่จะได้รับ และวิเคราะห์ให้มั่นใจว่าการเติบโตนั้นๆเป็นการเติบโตที่สร้าง Value

หรือในบางครั้ง ธุรกิจบางประเภทอาจแทบไม่ต้องลงทุนอะไรเพิ่มเติมหรือลงทุนน้อยมากๆก็สามารถสร้างการเติบโตได้ แบบนี้แถวบ้านผมเรียกธุรกิจเมพครับ (ไม่เกี่ยวกับหุ้น MEB แต่อย่างใด) เวลาผมหาหุ้นที่ปัจจัยอื่นๆเท่ากันต่างกันแค่การเติบโต ผมมักจะให้น้ำหนักกับหุ้นที่แทบไม่ต้องลงทุนเพิ่มก็เติบโตได้ก่อน เพราะการเติบโตแบบลงทุนน้อยนั้น ทำให้ผลตอบแทนที่ได้รับกลับมาแทบจะคุ้มค่าแน่นอน เพราะมันแทบไม่ได้ลงทุนอะไรเพิ่ม ทำให้ความเสี่ยงต่ำมากๆ

การเติบโตแบบลงทุนน้อยๆมีธุรกิจแบบไหนบ้าง? ธุรกิจสายผลิตของขายที่ Gross Margin สูงๆ 30-50% ขึ้นไปเข้าข่ายเป็นการเติบโตที่ลงทุนน้อยเมื่อเทียบเป็นสัดส่วนรายได้ และกำไรที่บริษัทจะทำได้ครับ พวกหุ้นเทคโนโลยีต่างประเทศที่มีคุณสมบัติ Network Effect เช่นพวก GOOG หรือ META เข้าข่ายนี้หมด คือพอถึงจุดๆหนึ่งที่มีรายได้ประมาณนึง เงินลงทุนแทบไม่มีนัยยะเมื่อเทียบเป็นสัดส่วนรายได้ หรือกระแสเงินสดของบริษัทครับ

ในทางกลับกันหุ้นที่นักลงทุนควรหลักเลี่ยงคือหุ้นที่มีการเติบโตแบบ Destroy Value ในเชิงการลงทุนครับ เช่น หุ้นที่ต้องลงทุนหนักมากๆ Market Cap หมื่นล้าน ต้องลงทุน 3000 ล้านอะไรแบบนี้ ถือเป็นการลงทุนที่เสี่ยงสูงมาก ยิ่งถ้าประจวบเหมาะกับผลตอบแทนจากการลงทุนที่ไม่แน่นอนสูง เป็นตลาดใหม่ที่ไม่เชี่ยวชาญด้วยแล้ว ถือว่าเป็นสูตรสำเร็จของหายนะเลยครับ หุ้นประเภทแบบนี้เป็นหุ้นเติบโตที่เราควรหลีกเลี่ยง

ซึ่งการจะประเมินว่าการลงทุนแบบไหนคุ้มค่าไม่คุ้มค่าก็ยากแล้ว ยิ่งถ้าเป็นการลงทุนที่ไม่แน่นอนสูงด้วยยิ่งทำให้ยิ่งประเมินยากเข้าไปใหญ่ ยกตัวอย่างเช่นการลงทุนในธุรกิจ Commodity ที่เราไม่รู้เลยว่าปีหน้า หรือ 5 ปีข้างหน้า สินค้า Commodity ที่เรากำลังจะผลิตจะมีมูลค่าเท่าไหร่ ทำให้หุ้นประเภทนี้แม้จะเป็นหุ้นเติบโต มีการลงทุนในการเติบโตเพิ่ม ก็ไม่ควรมี P/E สูง เพราะมันคือระเบิดเวลาดีๆนี่เอง

ดังนั้นถ้าเป็นไปได้ให้การเติบโตที่ลงทุนแล้วเรามั่นใจว่าจะสร้าง Value ให้กับหุ้นของเรา และมีผลตอบแทนที่คุ้มค่ากับความเสี่ยงครับ แต่ถ้าจะให้ดีที่สุดให้หาหุ้นที่ลงทุนน้อยๆแต่สามารถโตได้เยอะ พวกสายเน้นแบรนด์ หรือผลิตสินค้าอะไรบางอย่างที่คนชอบ ถือเป็นหุ้นที่ลงทุนไม่มาก และเวลาโตแล้วทำสำเร็จจะโคตรคุ้ม มันจะต่างกันกับผู้ผลิตสินค้าที่เป็น Commodity ไม่ต้องพูดว่ากำไรไหม แค่ถามว่าจะขายของได้เท่าไหร่ก็แทบจะเดากันไม่ออกแล้วครับ

2. การเติบโตมิติด้านจุดคุ้มทุน

พอมีการลงทุนแน่นอนว่าต้องตามมาด้วยจุดคุ้มทุน หุ้นที่เติบโตแล้วถึงจุดคุ้มทุนเร็ว ย่อมดีกว่าหุ้นที่เติบโตแล้วถึงจุดคุ้มทุนช้า สถานการณ์ตลาดเปลี่ยนแปลงได้ เทรนด์เปลี่ยนแปลงได้ สภาวะตลาดหุ้นเปลี่ยนแปลงได้ ผมคิดว่านักลงทุนน่าจะเข้าใจประเด็นนี้กันดี ดังนั้นถ้าธุรกิจที่คิดจะลงทุนมีจุดคุ้มทุนที่ช้า นั่นหมายถึงความเสี่ยงที่นักลงทุนต้องแบกรับ การเติบโตที่มีจุดคุ้มทุนใน 4-5 ปี ย่อมต้องแตกต่างกับการเติบโตที่มีจุดคุ้มทุน 8-10 ปีจริงไหมครับ? นี่ยังไม่นับรวมว่าถ้าคุ้มทุนเร็ว สามารถเอาเงินที่ได้นั้นไปลงทุนใหม่ได้อีก ผลตอบแทนที่ได้ย่อมต้องสูงขึ้น

หุ้นเติบโตในตลาดบางครั้งจะชอบสร้างภาพลวงตาว่าธุรกิจเขาดีแบบนั้นแบบนี้ ถึงจะใช้ระยะเวลาในการคุ้มทุนนาน แต่ธุรกิจมั่นคง เช่นโรงพยาบาลที่ต้องกู้เงินมาสร้างเยอะ ตอนดอกเบี้ยต่ำๆไม่มีปัญหา แต่ถ้าดอกเบี้ยสูงขึ้นเยอะอาจจะเปลี่ยนจากการลงทุนที่คุ้มค่าให้กลายเป็นการลงทุนที่ไม่คุ้มค่าได้เหมือนกัน

ดังนั้นสำหรับผมเองถ้ามีการลงทุนแล้ว ขอให้ตามไปวิเคราะห์ต่อว่าการลงทุนนั้นมีจุดคุ้มทุนเร็วแค่ไหน ภายใต้สมมุติฐานแบบไหน ความเสี่ยงอยู่ที่ไหนบ้างและคุ้มค่าไหมเมื่อต้องเปรียบเทียบกับหุ้นเติบโตตัวอื่น อุตสาหกรรมบางอุตสาหกรรมมีการคุ้มทุนที่ช้า แลกมากับรูปแบบธุรกิจที่มีเสถียรภาพสูง บางตัวคุ้มทุนเร็วแต่อาจจะเสี่ยงกว่าถ้าผิด Cycle ก็จุกได้เหมือนกัน

แต่ที่อันตรายที่สุดคือการลงทุนที่จุดคุ้มทุนช้า และอยู่ในโมเดลธุรกิจที่มีความเสี่ยงสูง แต่ถูกเอามาแต่งตัวให้เหมือนกับมีความเสี่ยงต่ำ เสถียรภาพสูง จุดนี้ต้องระวังให้มากครับ

นอกจากเรื่องจุดคุ้มทุนมีอีกเรื่องที่ถือว่าเป็น Subset ของจุดคุ้มทุนคือเรื่อง Expected FCF Margin ในระยะยาว เช่นถ้าธุรกิจที่ทำอยู่ที่ FCF Margin ที่ 15% แต่ธุรกิจใหม่มี FCF Margin ที่ 10% แบบนี้ถือว่าสู้ธุรกิจเก่าไม่ได้ แม้ไม่ได้ Destroy Value แต่ก็ไม่ได้มี Value เท่าเดิม ภาพรวมธุรกิจอ่อนแอลง P/E ที่ได้รับในส่วนของธุรกิจใหม่ไม่ควรเท่าธุรกิจเดิมครับ (Assume growth rate เท่ากัน)

3. การเติบโตมิติด้านลูกค้า

การเติบโตในมิตินี้ถ้าจะให้เปรียบเทียบคือเป็นการเติบโตแบบ Snowball หรือเป็นการเติบโตแบบถังก้นรั่ว Snowball คือธุรกิจที่โตไปเรื่อยๆลูกค้าเก่ายังอยู่ ลูกค้าใหม่เพิ่มเข้ามา การเติบโตแบบถังก้นรั่วคือ ลูกค้าเก่าหายไปไม่กลับมาใช้บริการ ทุกๆปีต้องหาลูกค้าใหม่เท่านั้น ทำให้เหมือนกับการนับ 1 ใหม่ทุกครั้งเมื่อเริ่มปี แบบนี้เหนื่อยหนักแน่นอน

ผมชอบการเติบโตแบบที่เป็น Snowball มากกว่า ธุรกิจมีฐานลูกค้าเดิม และหาลูกค้าใหม่มาเติมเรื่อยๆในแต่ละปี และถ้าจะให้ดีลูกค้าเดิมควรมีการใช้บริการหรือซื้อสินค้ามากขึ้นด้วย เช่น ถ้าบริษัทมีรายได้ 100 บาท ลูกค้าเดิมซื้อเพิ่ม 5% เท่ากับบริษัทจะมีรายได้แล้วจากลูกค้าเดิมในแต่ละปี 105 บาท ถ้าอยากจะโต 10% ต่อปี แค่ต้องหาลูกค้าใหม่เพิ่มอีก 5% เท่านั้นก็จะโตรวมเป็น 10% บางธุรกิจลูกค้าอาจไม่ซื้อสินค้าเพิ่ม แต่ใช้วิธีการขึ้นราคาเอา รพ.ดีๆในประเทศไทยหลายแห่งก็ใช้วิธีนี้

เพราะถ้าอยากให้หุ้นโตเยอะๆในระยะเวลายาวนาน การโตจากทั้งลูกค้าเก่าและลูกค้าใหม่สำคัญมากๆ ธุรกิจที่ต้องหาลูกค้าใหม่ทุกปี เช่นรับเหมาก่อสร้าง หรืออสังหาริมทรัพย์บางประเภท มักไม่ได้ P/E สูงๆ ส่วนหนึ่งผมคิดว่าเป็นรูปแบบธุรกิจเป็นแบบต้องหาลูกค้ามาเติมทุกปี แทบจะ 100% เลยทีเดียว แค่จะทำให้เติบโต 10-20% ก็ยากมากแล้ว แต่นี่เล่นต้องหาลูกค้าใหม่ทุกปี ยังไม่ต้องคิดถึงเรื่องการเติบโตก็เหนื่อยแล้ว

นอกจากนั้นการเติบโตจากลูกค้าเก่าส่วนใหญ่แล้วมักจะเป็นการเติบโตที่ไม่ต้องลงทุนอะไรใหม่เลย ต่างกับลูกค้าใหม่ที่อาจจะต้องใช้โปรโมชั่น ลดแลกแจกแถม งบการตลาดในการดึงลูกค้าเข้ามา และทำให้เขาติดสินค้าและบริการเพื่อซื้อสินค้าเราอย่างต่อเนื่องให้ได้ ลูกค้าจึงเป็นอะไรที่โอกาส Destroy Value น้อยมาก แต่ถ้าลูกค้าใหม่ทำพลาดอาจทำให้กำไรไม่ดีเท่าเดิม หรือไม่คุ้มค่าแบบที่คิดก็เป็นไปได้

4. การเติบโตมิติด้านอำนาจต่อรอง

เชื่อไหมครับว่าธุรกิจบางแบบยิ่งโต ยิ่งอำนาจต่อรองสูง ยิ่งได้เปรียบมากขึ้น แต่ธุรกิจบางแบบกลับเป็นธุรกิจที่ยิ่งโต ยิ่งเสี่ยง ยิ่งต้องลงทุน ทำให้การเติบโตมันไม่ต่อเนื่อง ลองนึกภาพรพ.ที่มีแบรนด์แข็งแกร่ง และมีการซื้อกิจการไปเรื่อยๆจนมีเชนทั่วประเทศ เป็นที่รู้จักและเป็นที่นิยมของลูกค้า มี Economies of Scale เหนือรพ.อื่นๆ แบบนี้เรียกว่ายิ่งโตยิ่งรวย ยิ่งมีอำนาจต่อรองสูงขึ้นทั้งลูกค้าและ Supplier

แต่ธุรกิจบางอย่างเช่นธุรกิจรับจ้างผลิจสินค้า โดยเฉพาะพวกสินค้าอุตสาหกรรม มักจะเป็นการเติบโตที่ยิ่งโตยิ่งเหนื่อย นอกจากโรงงานจะใหญ่ขึ้น ต้องคอยหา Order มา Feed เพื่อรองรับกำลังการผลิตที่สูงขึ้น จนบางครั้งงานกำไรไม่ดีเท่าเดิมแต่ก็ต้องทำเพราะการที่มีโรงงานใหญ่ คนงานเยอะ ถ้างานขาดตอนคือหายนะ เป็น Reverse Economies of Scale ทันที หรือบางธุรกิจที่ใหญ่ไปแต่ไม่มีอำนาจต่อรองอะไรมากขึ้น ลูกค้าไม่ได้ติดใจซื้อกับใครก็เหมือนกัน แบบนี้มักจะเป็นการเติบโตที่ไม่ค่อยยั่งยืนเท่าไหร่นัก และเข้าข่ายเป็นการเติบโตที่ยิ่งโตยิ่งเหนื่อย

บางทีเราได้ยินแผนการเติบโตแล้วใจฟูว่าบริษัทจะโตแบบนั้นแบบนี้ จะเพิ่มกำลังการผลิตเท่าไหร่ อย่าลืมไปดูดีๆว่าอุตสาหกรรมนั้นมันมีโครงสร้างเป็นยังไง ธุรกิจแบบนี้มีกำไรดีหรือไม่ดียังไง อำนาจต่อรองกับคู่ค้า และการแข่งขันเป็นยังไง เพราะถ้าโตแต่ยอดแต่อำนาจต่อรองไม่โต ซักวันนึงมันจะกลับลงมาครับ

5. การเติบโตมิติด้านกลยุทธ์

ว่ากันว่าการเติบโตถ้าไม่นับ M&A มีกลยุทธ์แค่ 2 อย่างเท่านั้น คือไม่ทำสินค้าใหม่ไปตีกลุ่มลูกค้าเดิม ก็เอาสินค้าเดิมไปตีกลุ่มลูกค้าใหม่ คือไม่ทำอะไรกับสินค้า/บริการ ก็จะทำอะไรเกี่ยวกับการตลาดและกลุ่มลูกค้า ซึ่งทั้งหมดทั้งปวงจะมีแค่ 4 ข้อเท่านั้นคือ

5.1 สินค้าใหม่ ลูกค้าเดิม เช่นตอนที่ Apple ออก iPad มาขายกลุ่มลูกค้า iPhone การทำแบบนี้นอกจากมีความเสี่ยงที่ไม่สูงมากเพราะขายให้กับกลุ่มลูกค้าเดิมที่บริษัทเข้าใจและรู้จักดีอยู่แล้ว ยังเป็นการขยาย Addressable Market ไปในตลาดอื่นๆที่ไม่ใช่สินค้าเดิมอีกด้วย ถือว่า Potential ของบริษัทจะสูงขึ้นทันที บริษัทอาจจะอยู่ในตลาดระดับ 10000 ล้าน เพิ่มสินค้าใหม่อีกกลายเป็นเพิ่มตลาดให้บริษัทอีก 5000 ล้านทันที ในจำนวนการเติบโตในมุมกลยุทธ์ผมชอบแบบนี้ที่สุด เพราะการทำอะไรก็ตามกับกลุ่มลูกค้าเดิมมีค่าใช้จ่ายที่ต้องจ่ายออกไปน้อยมาก เนื่องจากเขาเป็นลูกค้าเราอยู่แล้วนั่นเอง และเราก็น่าจะเข้าใจดีอยู่ประมาณนึง

5.2 สินค้าใหม่ ลูกค้าใหม่ อันนี้ยากสุดๆ สินค้าก็ใหม่เสี่ยง แถมลูกค้ายังใหม่เป็นลูกค้าที่บริษัทอาจมีข้อมูลน้อยมาก สินค้าใหม่ต้องทำการตลาดเยอะ ลูกค้าใหม่ก็ต้องมีงบในการทำโปรโมชั่นอีก ถ้าสำเร็จจะได้ผลตอบแทนที่สูงมาก แต่ถ้าไม่สำเร็จ เจ๊งยับแน่ๆ อันนี้ถือเป็นกลยุทธ์ที่ High Risk, High Return ครับ บริษัทต้องมีฐานทุนประมาณนึง และที่สำคัญกว่าคือ สินค้าใหม่และลูกค้าใหม่ที่ขยายไปควรเป็นธุรกิจที่บริษัทมี Expertise อยู่ เช่นการที่ COM7 ขยายไปทำ Dr.Pharma และ PetPaw

5.3 สินค้าเดิม ลูกค้าใหม่ อันนี้ผมชอบรอบลงมาจากสินค้าใหม่ ลูกค้าเดิม แต่ถ้าบริษัทนั้นๆมีโมเดลธุรกิจที่สามารถขยายฐานลูกค้าใหม่ได้โดยไม่ต้องใช้เงินมากนัก และใช้เวลาไม่นานที่จะเห็นผลการซื้อสินค้าของลูกค้าใหม่ ผมจะเห็นกลยุทธ์นี้เป็นอันดับ 1 เลย เพราะจริงๆแล้วบริษัทที่จะโตในระยะยาวได้ต้องขยายฐานลูกค้าใหม่อย่างต่อเนื่อง นึกภาพ COM7 ก็ได้ครับที่ทำ Studio 7 เสร็จแล้วไปทำ Banana IT ต่อ สินค้าใกล้เคียงของเดิม

5.4 สินค้าเดิม ลูกค้าเดิม เป็นกลยุทธ์ที่กำไรดีมาก ความเสี่ยงต่ำ แต่มักไปได้ไม่ไกล จะดีที่สุดคือต้องเป็นธุรกิจช่วง Early Stage Growth เท่านั้น หลังจากนั้นถ้าจะเป็นหุ้นเทพได้ยังไงก็ต้องหาสินค้าใหม่ หรือลูกค้าใหม่ครับ

จะเห็นว่าจริงๆแค่เรื่องกลยุทธ์เนี่ย ก็ทำให้เราแยกออกมาได้เยอะพอสมควรเลยว่าสรุปแล้วกลยุทธ์การเติบโตของบริษัทที่เราดูอยู่นั้นกำลังไปในทิศทางไหน และมีข้อดีข้อเสียอย่างไร เราก็ไปหาคำตอบเพื่ออุดข้อเสียครับ

6. การเติบโตมิติด้านการแข่งขัน

การเติบโตไปในอุตสาหกรรมที่มีการแข่งขันต่ำ รายใหม่เข้ายากๆย่อมแตกต่างการเติบโตไปในอุตสาหกรรมที่มีการแข่งขันสูง คู่แข่งเยอะ และรายใหม่เข้ากันได้ง่ายๆ

การเติบโตที่ดีที่สุดสำหรับข้อนี้คือการเข้าไปในอุตสาหกรรมที่มีการแข่งขันต่ำ รายใหม่เข้ายาก ส่วนจะมีคู่แข่งเยอะหรือน้อยผมว่าไม่ใช่ประเด็นมาก (แต่โดยส่วนใหญ่ถ้ารายใหม่เข้ายาก คู่แข่งจะน้อยโดยธรรมชาติอยู่แล้ว) เพราะการแข่งขันที่ต่ำ นั่นหมายความว่าอุตสาหกรรมนี้อาจเป็นอุตสาหกรรมที่กำลังเติบโต ผู้เล่นทุกรายสามารถโตได้ไม่ต้องมาฆ่ากันเอง ทำให้โอกาสที่การประเมินผลตอบแทนจากการลงทุนผิดพลาดได้ยากกว่า โอกาสคืนทุนได้ตามแผนจะสูงขึ้น

แต่ถ้าเป็นอุตสาหกรรมที่มีการแข่งขันสูง ทุกคนต้องโตด้วยการแย่งส่วนแบ่งการตลาดของอีกรายมา การเติบโตเข้าไปในอุตสาหกรรมที่มีการแข่งขันสูง ส่วนใหญ่แล้วมักจะไม่ค่อยดีเท่าไหร่ ยิ่งถ้าอุตสาหกรรมนั้นเป็นอุตสาหกรรมที่รายใหม่เข้ามาได้ง่ายด้วยจะยิ่งเหมือนเป็นส่วนผสมของการเติบโตที่มักจะ Destroy Value เพราะนอกจากประเมินผลตอบแทนยากแล้ว ยังมีความเสี่ยงเรื่องคู่แข่ง

เคสเดียวที่ผมจะลงทุนกับการเติบโตเข้าไปในอุตสาหกรรมที่มีการแข่งขันสูงคือ เราสามารถพิสูจน์ได้ว่าธุรกิจของเรามีศักยภาพในระดับ Top 3 หรือ Top 5 ของอุตสาหกรรมนั้นๆ และการเติบโตสามารถสร้าง Synergy ที่ชัดเจนได้ เช่นตอนที่ Amazon เข้าไปทำ Prime Video เข้าอุตสาหกรรม Streaming ที่แข่งขันกันสูง หรือ Shopee เข้าอุตสาหกรรมสินเชื่อ Pay-Later แม้จะเป็นอุตสาหกรรมที่แข่งขันสูง และใหม่มาก แต่บริษัทมีศักยภาพเพียงพอ และสามารถสร้างความได้เปรียบในการแข่งขันได้ อย่า Amazon หรือ Shopee ก็ต้องบอกว่ามีความได้เปรียบจากการใช้เทคโนโลยี และฐานลูกค้าที่มีการใช้บริการอย่างต่อเนื่อง หรือเข้าไป Disrupt คู่แข่งที่อ่อนแอกว่าอย่างเห็นได้ชัด เคสแบบนี้อาจจะพออนุโลมได้

ดังนั้นสำคัญกว่าการแข่งขัน คือบริษัทเรามีศักยภาพเพียงพอหรือเปล่าที่จะแข่งขัน เพราะส่วนใหญ่แล้วถ้าบริษัทเก่งๆ ผมว่าประเด็นเรื่องการแข่งขันมักจะเป็นเรื่องรอง ยังไงศักยภาพ และ Competitive Advantage ของบริษัทก็ต้องมาก่อน ยกเว้นอีกครั้งคือถ้าเราลงทุนในอุตสาหกรรมทั่วๆไปที่ไม่ได้มีอะไรเปลี่ยนแปลงมาก เช่น โรงแรม ผลิต อสังหาฯ อะไรแบบนี้ที่ส่วนใหญ่แล้วบริษัทแต่ละที่ไม่ได้มีความได้เปรียบเสียเปรียบอะไรกันมากมาย

โหดที่สุดสำหรับข้อนี้คือให้ระวังการเข้าไปในอุตสาหกรรมที่เข้าง่ายแต่ออกยาก เพราะจะทำให้ต้องเอาตัวรอด ฆ่ากันจนตายครับ เช่นการทำโรงแรมเนี่ย ถือว่าเข้าง่ายออกยากประมาณนึง เข้าง่ายคือมีทุนก็สร้างได้ แต่ออกยากคือถ้าทำไปแล้ว ทุนจมไปแล้ว โรงแรมไม่ดีเท่าที่คิดก็ต้องทำต่อไป ไม่สามารถขายหรือเลิกทำได้ง่ายๆ ถ้าบริษัทที่เราลงทุนเติบโตเข้าไปในอุตสาหกรรมแบบนี้ก็ต้องประเมินราคาและตั้ง Scenario การเติบโตแบบ Worst Case ให้ชัดเจนเพื่อให้การลงทุนของเรามี Margin of Safety

7. การเติบโตมิติด้านการดำเนินงาน

รายได้จะโตได้มี 2 แบบคือไม่ขายแพงขึ้นก็ขายเยอะขึ้น ใน 2 ตัวนี้ผมชอบขายแพงขึ้นมากกว่า (Price) เพราะถ้าเราลงทุนระยะยาวเราย่อมต้องการบริษัทที่มี Pricing power ในการขึ้นราคา แถมการขึ้นราคามักจะไม่ได้มีความเสี่ยงมากมายอะไร และไม่ต้องลงทุนเพิ่ม เราแค่ต้องหาหุ้นที่ขึ้นราคาได้ ซึ่งถือเป็นของ Rare Item ของตลาด ในอดีตหุ้นที่สามารถขึ้นเป็น 10 เด้ง 100 เด้งได้แล้วมีความยั่งยืนมักจะเป็นหุ้นที่มี Pricing Power สามารถขึ้นราคาได้ ข้อเสียของการเติบโตด้วยการขึ้นราคาคือมันมี Limit ของมันอยู่ในระยะสั้นเช่น จะเกิน 20% ทุกปีอะไรแบบนี้ไม่ได้แน่นอน ดังนั้นในระยะสั้นถ้าจะให้ดีต้องมีทั้งการขึ้นราคา และการขายของในจำนวนที่มากขึ้นด้วย ... การเพิ่มปริมาณนั่นเอง

การเติบโตแบบที่สองคือการเพิ่มปริมาณ (Quantity) การขายของในจำนวนที่มากขึ้น เยอะขึ้น ซึ่งแน่นอนว่าถ้าเป็นธุรกิจทั่วๆไปมันหลีกเลี่ยงไม่ได้เลยที่จะต้องเพิ่มคน เพิ่มเครื่องจักร เพิ่มโรงงาน ซื้อที่ดิน ลงทุนโฆษณา นี่คือสาเหตุที่ผมให้การเติบโตแบบขึ้นราคาดีกว่าเพราะไม่ค่อยเสี่ยง การเติบโตแบบเพิ่มประมาณมันจะมีความเสี่ยงเพราะมีการลงทุน แต่ถ้าเราเลือกบริษัทที่เก่งๆมี Track Record ดีๆก็จะไม่ใช่ปัญหาที่ต้องกังวลมาก แต่ถ้าเลือกบริษัทแปลกๆละก็อาจจะต้องคิดหนัก

อย่างไรก็ตามการเติบโตทั้ง 2 แบบนี้ถ้ามีทั้งคู่เลยจะดีที่สุด อารมณ์เหมือนรถไฟฟ้ามอเตอร์คู่ ยังไงก็แรงกว่ามอเตอร์เดี่ยว (ตอนแรกจะเขียนเครื่องยนต์ แต่นี่ยุครถไฟฟ้าแล้วเดี๋ยวมันจะดูโบราณเกินไป 555) โดยหุ้นในตลาดส่วนใหญ่มักจะมีการเติบโตในเชิงปริมาณ แต่การเติบโตในเชิงราคานั้นหากยากกว่ามาก แล้วถ้าเจอจังหวะที่ปัจจัยทั้ง 2 อย่างเติบโตพร้อมกันยิ่งหายากที่สุด แต่ถ้าหาเจอก็จะทำให้มีโอกาสได้ผลตอบแทนที่ดีในระยะเวลาอันสั้นได้ครับ

อย่าลืมว่าถ้าเป็นการเติบโตเชิงปริมาณต้องมั่นใจนะว่าลงทุนไปแล้วปริมาณการขายจะเพิ่มขึ้น เพราะมันก็มีเหมือนกันที่ลงทุนไปแล้วปริมาณไม่มา ต่อให้ขึ้นราคาได้ก็จะฉิบหายได้เช่นกันครับ

8. การเติบโตมิติด้านงบการเงิน

สุดท้ายเราจะวัดว่าการเติบโตนั้นมีนัยยะกับบริษัทมากแค่ไหน ยังไงก็ต้องจบที่งบการเงินครับ การเติบโต 100 ลบ.ของบริษัทที่มีฐานกำไร 1000 ลบ. ย่อมไม่มีนัยยะมากเท่า การเติบโต 10 ลบ. ของบริษัทที่มีฐานกำไร 30 ลบ.ครับ เทียบกันคือโอกาสเติบโต 10% ของบริษัทแรก และโอกาสเติบโต 33% ของบริษัทหลังครับ

การเข้าใจการเติบโตในมิติด้านงบการเงินจะทำให้เราเข้าใจว่าการเติบโตครั้งนั้นของบริษัทเรามีนัยยะมากน้อยแค่ไหน และคุ้มค่ากับการเดิมพันมากไหม ผมเห็นบริษัทในตลาดบ่อยๆที่บริษัทขนาด แสนล้าน รายได้ 2-3 หมื่นล้านลงทุน 1000 ลบ. แล้วประกาศ ประโคมข่าวแบบใหญ่โตมากๆทั้งๆที่รายไดและกำไรที่บริษัทมีโอกาสได้รับเพิ่มเติมนั้นมันแทบไม่มีนัยยะเลย แต่ก็ต้องยอมรับว่าตอนผมลงทุนใหม่ๆก็มักจะตื่นเต้นไปกับตัวเลขแบบนี้เหมือนกันทั้งๆที่จริงๆมันไม่มีอะไรเลย

ก่อนจบบทความรอบนี้ถ้าถามผมว่าอันไหนสำคัญสุด ผมคิดว่าไม่มีนะครับ เพราะถ้าอ่านกันดีๆจะเห็นว่าแต่ละอันเป็นโครงสร้างที่เชื่อมโยงกันมากๆในธุรกิจ ดังนั้นมันจำเป็นมากๆที่ต้องทำความเข้าใจทุกอัน และดูว่าที่มาที่ไปของแต่ละอันกระทบกับการเติบโตในอนาคตอย่างไร การเติบโตแบบไหนที่เรียกว่าเป็นการเติบโตแบบ PR Stunt เรียกแขกไปงั้นแหละ แต่เอาเข้าจริงคือเป็นการเติบโตที่มีโอกาส Destroy Value สูงมาก

ผมว่าสิ่งที่สร้างความแตกต่างระหว่างนักลงทุนที่เก่งกับนักลงทุนธรรมดาในการลงทุนหุ้นเติบโตคือการมองให้ออกว่าการเติบโตในครั้งนั้นของบริษัทเป็นการเติบโตที่ Add Value หรือ Destroy Value แค่ไหน? อันนี้รวมเรื่องการ M&A ด้วยนะครับ และถ้ามัน Add Value มันจะ Add Value ให้กับบริษัทเท่าไหร่? ความเสี่ยงเป็นอย่างไร? เราควรจะลงน้ำหนักกับหุ้นเติบโตตัวนี้มากแค่ไหนครับ

ปล.ถ้ามีโอกาสจะมาเขียน Case Study ของการเติบโตในแต่ละมิติของหุ้นแต่ละตัวเพิ่มนะครับ ผมลงบทความใน Substack ก่อน Facebook นะครับ ใครอยากอ่านก่อน สมัครสมาชิกไว้ ผมเขียนเสร็จระบบจะส่งเข้า Email ให้อัตโนมัติครับ