หุ้น 2097 Mixue ของเค้าดีจริง รุกแรงตลาดชาราคาจับต้องได้จนครองอันดับ 1 แต่อาจเหนื่อยหน่อยเพราะผู้ท้าชิงเพียบ [Deep Dive]

ต้นเดือน มี.ค. 2025 ในช่วงเวลาที่ตลาดหุ้นฮ่องกงกลับมาคึกคัก มีหุ้น IPO ที่ได้รับความนิยมอย่างมาก เสนอขายหุ้น 17 ล้านหุ้น แต่มีนักลงทุนจองซื้อมากกว่าที่เสนอขายถึง 5,258 เท่า เมื่อเข้าซื้อขายวันแรกราคาก็พุ่งไปอีก 47% หุ้นนี้ คือ Mixuie Group บริษัทเจ้าของแบรนด์ชานม Mixue

ท่ามกลางความกังวลที่อยู่มานานเกี่ยวกับเศรษฐกิจชะลอตัว กำลังซื้อหดหาย แต่บริษัทนี้กลับเติบโตสวนทิศทางเศรษฐกิจ ด้วยกลยุทธ์ราคาจับต้องได้ ซื้อแบบไม่ต้องคิดมาก ไม่เสียดาย เติบโตด้วยการขยายสาขาแฟรนไชส์ ตอนนี้มีสาขาแล้วถึง 45,000 สาขา มากกว่า Starbuck แบรนด์กาแฟระดับพรีเมี่ยม

แต่กลยุทธ์และการเติบโตแบบนี้ แบรนด์ไหนก็คิดก็ทำได้ แต่ทำไม Mixue ถึงโดดเด่นจนนักลงทุนสนใจขนาดนี้? บริษัทมีรายละเอียดอะไรที่แตกต่างจากคู่แข่งในตลาดที่แข่งขันกันรุนแรงแบบนี้ได้?

1. ความน่าสนใจหุ้น Mixue ร้านไอศกรีมเล็กๆในจีนที่กำลังขยายออกไปครองโลก !

Mixue เริ่มทำธุรกิจเป็นร้านไอศกรีมเล็กๆ ในเมืองเจิ้งโจว มณฑลเหอหนาน เมื่อปี 1997 โดย Zhang Hongchao (จางหงเฉา) เติบโตขึ้นมาจนมีสาขามากกว่า 45,000 สาขา ทั้งในจีนและต่างประเทศ

บริษัทเติบโตท่ามกลางกระแสเศรษฐกิจชะลอตัวในช่วง COVID-19 ได้ทั้งประโยชน์จากกลยุทธ์ low-price positioning ลูกค้าที่ต้องการประหยัดเงินในช่วงนั้น แถมใช้โอกาสช่วงนั้นหันไปเปิดตลาดต่างประเทศโดยเฉพาะย่านอาเซียน

ถ้านับด้วยมูลค่ายอดขาย Mixue นำมาเป็นอันดับ 1 เมื่อปี 2023 ทำได้ 44,700 ล้านหยวน คิดเป็น 11.3% ของมูลค่ายอดขายทั้งหมดของตลาด freshly-made drink (ซื้อที่ชงจากร้าน) แล้วถ้านับเป็นจำนวนแก้วก็ยิ่งเป็นเบอร์ 1 (ราคาถูก คนซื้อเยอะ) คิดเป็น 32.7% ของจำนวนแก้วที่ขายได้ทั้งหมด

มีสาขาในประเทศจีน 40,510 สาขา และนอกประเทศจีน 4,792 สาขา สาขาในประเทศจีนจะเน้นไปที่เมิองรองหรือเมืองเล็กให้ตรงกับกลยุทธ์ low-price โดย 57.2% อยู่ในเมือง Third-tier and below cities, 18.4% อยู่ในเมือง Second-tier cities, 19.6% ในเมือง New first-tier cities และอยู่ในเมือง First-tier cities 4.8%

หลายคนคงคิดว่า Mixue มีรายได้จากการขายแฟรนไชส์ แต่จริงๆแล้วไม่ได้มีรายได้หลักจากการขายแฟรนไชส์เลย คำจำกัดโมเดลธุรกิจของ Mixue คือ S2B2C (Supplier to Business to Consumer)

คู่แข่งในตลาด low-price มีเมนูสินค้าและช่วงราคาแทบไม่แตกต่างกัน จำนวนสาขาในประเทศจีนใกล้เคียงกัน มีคู่แข่งหลักอย่าง Guming เจ้าของแบรนด์ Good me และ Sichuan Baicha Baidao เจ้าของแบรนด์ ChaPanda

ด้วยสาขาจำนวนมาก บริษัทใช้วัตถุดิบมหาศาล เลยได้วัตถุดิบที่ราคาต่ำกว่าค่าเฉลี่ยในอุตสาหกรรม แล้วก็ผลิตแพคเกจจิ้งเอง ที่เห็นชัดๆ บริษัทเผยว่าการผลิตขวดสำหรับใส่ไซรัปช่วยลดต้นทุนไปประมาณ 50% เทียบกับจ้างบริษัทอื่นผลิตให้

เมื่อเทียบสัดส่วนการกินเครื่องดื่มประเภท freshly-made drink กับเครื่องดื่มทั้งหมด ในประเทศจีนอยู่ที่เพียง 1.6% ส่วนอาซียนอยู่ที่ 1.3% ต่ำกว่าสหรัฐฯ ยุโรป และญี่ปุ่นมาก แปลว่าทั้งจีนและอาเซียนที่บริษัททำตลาดอยู่มีโอกาสให้เติบโตเพียบ

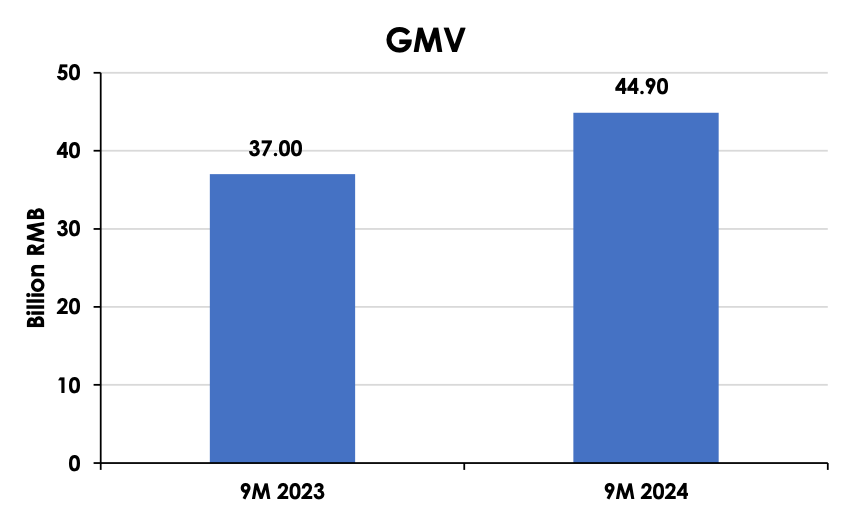

ยอดขาย (GMV) รวมของ 9 เดือนแรก ปี 2024 อยู่ที่ 44,900 ล้านหยวน เพิ่มขึ้น 21.3% (YoY) จาก 9 เดือนแรก ปี 2023 ที่ 37,000 ล้านหยวน ส่วนรายได้ 9 เดือนแรก อยู่ที่ 18,659 ล้านหยวน เพิ่มขึ้น 21.2% (YoY) จาก 9 เดือนแรกของปี 2023 ที่ 15,393 ล้านหยวน

ตอนนี้ Mixue มีอัตราส่วน P/E อยู่ที่ 27.2 เท่า ส่วน Guming อยู่ที่ 16.0 เท่า และ Sichuan Baicha Baidao อยู่ที่ 14.4 เท่า ตลาดให้ premium กับ Mixue มากกว่าคู่แข่งพอสมควร ความคาดหวังก็สูงตาม อาจน่ากังวลไปหน่อยนะ ถ้าผลประกอบการต่ำกว่าคาดเมื่อไหร่ มีโอกาสเห็นหุ้นโดนเช็คบิลหนักได้เหมือนกัน

การควบคุมต้นทุนให้ต่ำ ทำให้ผู้บริโภคกังวลว่าอาจมีปัญหาคุณภาพวัตถุดิบ และกระทบต่อสุขภาพ อย่างเมื่อปี 2021 มีข่าวลบเกี่ยวกับการใช้ผงครีมแทนนมสด หรือจะเป็นเรื่องควบคุมคุณภาพก็มีคลิปหลุดพนักงานสาขาล้างเท้าบนอ่างล้างมือในร้าน

สัมมนาออนไลน์ Ai Dragon หุ้น Ai จีนพลิกโลก ! เปิดลงทะเบียนแล้ว !

สัมมนา AI Dragon สัมมนาหุ้น AI ตัวที่ 3 ของเพจเปิดให้ลงทะเบียนแล้วครับ ดูรายละเอียดและลงทะเบียนได้ใน Comment เลยครับ

รอบนี้เราจะมาเจาะลึก AI & Tech Ecosystem ของเมืองจีนเทียบกับของสหรัฐฯกันว่าใครได้เปรียบ เสียเปรียบกันตรงไหนยังไงบ้าง

เราจะพาทุกคนมาเจาะลึกหุ้น AI Champion ของจีนรอบนี้กัน เช่น BABA, BIDU, ATAT, SMIC และหุ้น IPO สาย AI และ Robotic เช่น Horizon Robotic และ UBTech Robotic

สนใจลุยหุ้นจีนด้วยกัน ! สนใจสามารถดูรายละเอียดและลงทะเบียนได้ที่นี่เลยครับ

====================

2. ธุรกิจของ Mixue แฟรนไชส์ไอศกรีมและชา ราคามิตรภาพ

Mixue เริ่มทำธุรกิจเป็นร้านไอศกรีมเล็กๆ ในเมืองเจิ้งโจว มณฑลเหอหนาน เมื่อปี 1997 โดย Zhang Hongchao (จางหงเฉา) เติบโตขึ้นมาจนมีสาขามากกว่า 45,000 สาขา ทั้งในจีนและต่างประเทศ และแล้วเมื่อต้นเดือน มี.ค. 2025 Mixue แบรนด์ไอศกรีม-ชานมแห่งนี้พาตัวเองเข้า IPO ในตลาดหุ้นฮ่องกง ราคาหุ้นกระโดดไปสูงถึง 47% ทำสถิติเป็นหุ้นใหม่ที่ทำผลตอบแทนแรงที่สุดนับตั้งแต่ปี 2021

นอกจากนี้ยังเป็นบริษัทเติบโตท่ามกลางกระแสเศรษฐกิจชะลอตัวในช่วง COVID-19 ได้ทั้งประโยชน์จากกลยุทธ์ low-price positioning ลูกค้าที่ต้องการประหยัดเงินในช่วงนั้น แถมใช้โอกาสช่วงนั้นหันไปเปิดตลาดต่างประเทศโดยเฉพาะย่านอาเซียน ประเทศไทยก็เห็นสาขาแรกช่วงแถวๆนั้นเหมือนกัน

จริงๆแล้วบริษัทมี 2 แบรนด์ แบรนด์ Mixue ที่รู้จักกันดี ขายชาและไอศกรีม กับแบรนด์ Lucky Cup ทำธุรกิจร้านกาแฟ แต่ก็อย่างที่รู้กันว่าแบรนด์หลักก็จะเป็น Mixue

เมนูเด็ดของ Mixue มีทั้งน้ำมะนาวแช่เย็น ไอศกรีมวาฟเฟิล สมูทตี้สตรอเบอร์รี่ ชานมไข่มุก แล้วก็จะมีเมนูประจำฤดูกาลเข้ามาสลับสับเปลี่ยนกันบ้าง เช่น Bestie Berries, Taro Toasty, Citro Earl Grey

ถามว่า Mixue ใหญ่แค่ไหน? เทียบกับคู่แข่งตลาดร้านชานมทั้งในประเทศจีนและทั่วโลก ขอเริ่มจากในประเทศจีนก่อน ถ้านับด้วยมูลค่ายอดขาย Mixue นำมาเป็นอันดับ 1 เมื่อปี 2023 ทำได้ 44,700 ล้านหยวน คิดเป็น 11.3% ของมูลค่ายอดขายทั้งหมดของตลาด freshly-made drink (ซื้อที่ชงจากร้าน) แล้วถ้านับเป็นจำนวนแก้วก็ยิ่งเป็นเบอร์ 1 (ราคาถูก คนซื้อเยอะ) คิดเป็น 32.7% ของจำนวนแก้วที่ขายได้ทั้งหมด

ในระดับโลก Mixue อยู่อันดับ 4 ในแง่ยอดขาย มีส่วนแบ่งประมาณ 2.2% ยอดขายโต 55.7% มีโอกาสแซงอันดับ 3 ที่มีส่วนแบ่ง 2.5% แต่ยอดขายโต 9.5% ถ้านับเป็นจำนวนแก้วที่ขายก็จะอยู่อันดับ 2 มีส่วนแบ่ง 7.4% ขณะที่อันดับ 1 มีส่วนแบ่ง 10.0%

ตอนนี้บริษัทมีสาขาทั้งหมด 45,302 สาขา ขยายสาขาเร็วมากๆ เมื่อปี 2021 ยังมีสาขาอยู่แค่ 20,001 สาขา พอปี 2022 ก็เพิ่มมาเป็น 28,983 สาขา แล้วปี 2023 โดดขึ้นมาเป็น 37,565 สาขา

โดยแบ่งเป็นสาขาในประเทศจีน 40,510 สาขา และนอกประเทศจีน 4,792 สาขา ประเทศเวียดนามที่เป็นตลาดต่างประเทศตลาดแรกของ Mixue มี 1,304 สาขา ส่วนไทยมี 272 สาขา แต่เห็นสาขาเยอะแบบนี้ มีสาขาที่บริษัทเปิดเอง ดำเนินงานทั้งหมดเองเพียง 20 สาขา นอกนั้นเป็นสาขาแฟรนไชส์

สาขาในประเทศจีนจะเน้นไปที่เมิองรองหรือเมืองเล็กให้ตรงกับกลยุทธ์ low-price โดย 57.2% อยู่ในเมือง Third-tier and below cities, 18.4% อยู่ในเมือง Second-tier cities, 19.6% ในเมือง New first-tier cities และอยู่ในเมือง First-tier cities 4.8%

ที่สาขา Mixue ขยายอย่างรวดเร็วขนาดนี้ก็เป็นผลจากกลยุทธ์ low-price positioning แต่ไม่ใช่แค่ขายสินค้าที่ราคาจับต้องได้ ยังมีรายละเอียดที่เห็นแล้วก็ต้องยอมรับจริงๆว่าใช้ได้เลย

บริษัทเน้นขยายสาขามากๆไวๆ แถมลุยเปิดสาขาในเมือง lower-tier ซึ่งกำลังซื้อไม่สูงเพื่อให้เหมาะกับสินค้าที่ราคาถูก พอสินค้าลงไปอยู่ในพื้นที่ที่เหมาะสม สาขาเติบโต ก็ซื้อวัตถุดิบได้เยอะๆ อาศัย economy of scale ช่วยประหยัดต้นทุนราคาวัตถุดิบ

นอกจากนั้นแล้วยังตั้งโรงงานผลิตวัตถุดิบส่งสาขาเอง จะได้ควบคุมทั้งต้นทุนและคุณภาพอย่างมีประสิทธิภาพ ตอนนี้มีโรงงาน 5 แห่ง อยู่ในประเทศจีนทั้งหมด โรงงานใหญ่ที่สุดอยู่ที่เหอหนาน ผลิตทั้งไซรัป นม ชา กาแฟ รวมทั้งแพคเกจจิ้งและอุปกรณ์ในร้าน

ส่วนการขยายไปต่างประเทศก็ถือว่าเลือกได้เยี่ยมเลย เพราะมุ่งมาที่ตลลาดอาเซียนซึ่งประชากรกิน freshly-made drink น้อยกว่าประเทศพัฒนาแล้วหลายช่วงตัว แล้วยังได้ประโยชน์จากข้อตกลงการค้าเสรีระหว่างจีนกับอาเซียนอีกด้วย

เมื่อควบคุมต้นทุนให้ต่ำได้ ก็ตั้งราคาสินค้าหลักให้อยู่ที่ช่วง 2-8 หยวน ซึ่งต่ำกว่าคู่แข่งหลักในจีนที่ตั้งอย่างต่ำก็ 10 หยวนขึ้นไปแล้ว เลยแทบจะตีตลาด low-price ได้สบายๆ จะเรียกว่าไร้คู่แข่งก็ว่าได้

แถมได้ประโยชน์อีกเด้ง เพราะช่วงราคาที่ใช้ในประเทศจีน ก็เอามาตั้งในประเทศย่านอาเซียนได้ ทำให้ Mixue ไม่ต้องปรับตัวอะไรมาก ฝั่งลูกค้าก็ซื้อแบบไม่ต้องคิดมาก ก็มาต่อคิวเต็มหน้าร้าน ยิ่งช่วงเศรษฐกิจไม่ค่อยดีอย่างที่เกิดขึ้นอยู่ในประเทศจีน ยิ่งได้เปรียบคู่แข่ง

บริษัทเลือกใช้กลยุทธ์การตลาดที่สร้างแบรนด์ให้จดจำง่าย เน้นสีแดงที่โดดด่น ตัดกับสี Snow King มาสคอตประจำร้านที่เลือกใช้สีขาวและฟ้า ซึ่งช่วยเพิ่มความสดชื่นและสะอาดให้แบรนด์ไปในเวลาเดียวกันด้วย

พอเห็นคนแห่เข้าร้าน ใครๆก็อยากซื้อแฟรนไชส์มาเปิด ซึ่งราคาเปิดแฟรนไชส์ก็จับต้องได้เหมือนกัน ใช้เงินไม่ถึงล้าน แค่ประมาณหลักแสนปลายถึงล้านต้น โอกาสคืนทุนง่ายกว่าซื้อแฟรนไชส์แบรนด์อื่น สาขาก็เลยขยายไวอย่างที่เห็นกัน กระแสแรงขนาดที่ Mixue ต้องหยุดขายแฟรนไชส์ชั่วคราวในประเทศไทย

มาถึงตรงนี้หลายคนคงคิดว่า Mixue มีรายได้จากการขายแฟรนไชส์ แต่จริงๆแล้วไม่ได้มีรายได้หลักจากการขายแฟรนไชส์เลย คำจำกัดโมเดลธุรกิจของ Mixue คือ S2B2C (Supplier to Business to Consumer) ไม่เหมือนกับแบรนด์ร้านอาหารอื่นที่ส่วนใหญ่เน้นรายได้จากการขายแฟรนไชส์

มองอีกมุมนั่นแปลว่า Mixue ไม่ต้องแบกต้นทุนค่าขยายสาขาเลยสักนิด บริษัทมีหน้าที่ทำการตลาด ปั้นยอดขาย ขยายสาขาผ่านแฟรนไชส์ แล้วหารายได้ด้วยการขายขายวัตถุดิบและแพคเกจจิ้งให้สาขาแฟรนไชส์

Mixue มีรายได้ 94.3% จากการขายวัตถุดิบและแพคเกจจิ้ง อีก 3.33% มาจากการขายอุปกรณ์ และ 2.37% มาจากการขายแฟรนไชส์ โดยมีรายได้หลักจากในประเทศจีนคิดเป็น 94.9% และต่างประเทศ 5.1%

สุดท้ายพูดเรื่องคุมต้นทุนมาเยอะแล้ว ขอพาไปดู Gross Profit Margin กันหน่อยว่าเจ๋งจริงไหม? ปี 2021 มี Gross Profit Margin 31.3% ปี 2022 ลดเล็กน้อยมาที่ 28.3% ปี 2023 เพิ่มมาที่ 29.5% และช่วง 9 เดือนแรกของปี 2024 กลับขึ้นมาที่ 32.4%

ก็จะเห็นว่าผ่านร้อนผ่านหนาวมาทั้ง COVID-19 ทั้งเงินเฟ้อทั่วโลกขึ้น แต่ Gross Profit Margin ค่อนข้างนิ่ง แสดงว่าเรื่องต้นทุนวัตถุดิบแทบไม่ค่อยกระทบจริงๆ

รวมๆ แล้ว Mixue มีโมเดลธุรกิจที่ชัดมาก เน้นลุยตลาด low-price แถมเตรียมหลังบ้านมาพร้อมลุยตลาดนี้ ทั้งหาวิธีลดและควบคุมต้นทุนวัตถุดิบ เน้นรายได้หลักจากการขายวัตถุดิบให้สาขาแฟรนไชส์แทนหารายได้จากขายแฟรนไชส์ และก็ลุยตลาดที่มีโอกาสโตสูง มีความคุ้นเคย ไม่ต้องเสียเวลาปรับตัวเยอะ

3.คู่แข่งของ Mixue หาได้ทั่วไปตามท้องถนน แบรนด์เยอะมาก

คู่แข่งในตลาด low-price มีเมนูสินค้าและช่วงราคาแทบไม่แตกต่างกัน จำนวนสาขาในประเทศจีนใกล้เคียงกัน มีคู่แข่งหลักอย่าง Guming เจ้าของแบรนด์ Good me และ Sichuan Baicha Baidao เจ้าของแบรนด์ ChaPanda ซึ่งเจ้านี้อาจตั้งราคาสูงกว่าหน่อย แต่ใช้โมเดลหารายได้จากการขายวัตถุดิบให้แฟรนไชส์เหมือนกัน

นอกจากนี้ยังมีแบรนด์ WeDrink ที่ขึ้นมาแข่งด้วย ดังนั้นกลุ่มนี้แข่งกันดุเดือดทุกมุม พลาดไม่ได้แม้กระทั่งทำเลร้าน แล้วยังมีรายเล็กที่เริ่มเด่นขึ้นมาแล้ว เช่น Bing Chun แต่ยังอุ่นใจได้หน่อยว่า Mixue มีส่วนแบ่งตลาดนำเป็นอันดับ 1

ส่วนในอาเซียนนี่ก็แทบไม่ต่างกันเลย พอเห็น Mixue ประสบความสำเร็จ มาเปิดตลาดนี้ให้ ก็มีคู่แข่งที่เลียนแบบเหมือนเป๊ะๆ เข้าตามมาเพียบ อย่างชัดๆ ก็เช่น Ai-CHA และ Momoyo

อันนี้รับตามตรงเลยว่าแบรนด์ในตลาดนี้เยอะมากจริงๆ มากจนแทบแยกไม่ออก หรือลองไม่ได้ตามข่าวครึ่งปีก็พอ รับรองได้เห็นแบรนด์ใหม่เกิดอีก

4. Competitive Advantage ของ Mixue ได้เปรียบจาก Scale ที่ยิ่งใหญ่อลังการ

ด้วยสาขาจำนวนมาก บริษัทใช้วัตถุดิบมหาศาล เช่น เลมอน 115,000 ตัน, นมผง 51,000 ตัน, ส้ม 46,000 ตัน, ชา 16,000 ตัน บริษัทเลยได้วัตถุดิบที่ราคาต่ำกว่าค่าเฉลี่ยในอุตสาหกรรม อย่างราคานมผงต่ำกว่าค่าเฉลี่ยประมาณ 10% เลมอนต่ำกว่า 20%

บริษัทมีโรงงานผลิตวัตถุดิบและแพคเกจจิ้งเอง ที่เห็นชัดๆ บริษัทเผยว่าการผลิตขวดสำหรับใส่ไซรัปช่วยลดต้นทุนไปประมาณ 50% เทียบกับจ้างบริษัทอื่นผลิตให้

พอบริษัทใหญ่มากถึงระดับหนึ่ง อำนาจต่อรองอะไรก็มากขึ้น ตอนนี้ Mixue ได้รับสิทธิ์ในการผลิตนมสดเอง แน่นอนแหละว่าเอาไปใช้กับสินค้าปัจจุบันที่มีนมเป็นส่วนประกอบ ในอนาคตเอาไปใช้ประโยชน์ออกสินค้าใหม่เพิ่มง่ายขึ้น

ส่วนเรื่องต้นทุนค่าแรงอาจกระทบไม่มาก เพราะเป็นโรงงานที่เน้นใช้ระบบอัตโนมัติ นอกจากนี้บริษัทยังมีคลังสินค้าเป็นของบริษัทเอง ซึ่งกระจายทั่วประเทศจีน พร้อมกระจายสินค้าไปทุกสาขาสบายๆ แถมยังคุมต้นทุนการขนส่งอย่างมีประสิทธิภาพอีกด้วย

เรียกได้ว่าบริษัทคุมเรื่องต้นทุนไว้หมดทุกทาง หลังบ้านแน่น ส่วนหน้าบ้านก็มีสาขาเพียบ เห็นแบบนี้ใครจะแข่งตลาด low-price กับ Mixue เหนื่อยหนักแน่นอน

5. การเติบโตของ Mixue ตลาดสัดส่วนยังเล็กแต่โตสูง Mixue

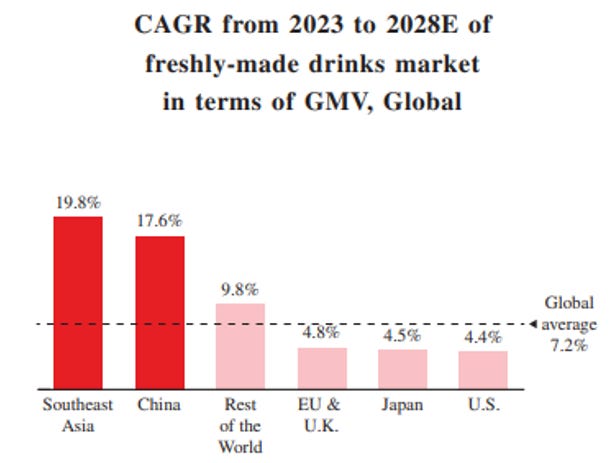

เมื่อเทียบสัดส่วนการกินเครื่องดื่มประเภท freshly-made drink กับเครื่องดื่มทั้งหมด ในประเทศจีนอยู่ที่เพียง 1.6% ส่วนอาซียนอยู่ที่ 1.3% แสดงว่าผู้คนอาจนิยมซื้อเครื่องดื่มบรรจุขวดหรือกระป๋องมากกว่า ฝั่งสหรัฐฯ อยู่ที่ 19.2% ยุโรป 19.1% และญี่ปุ่น 13.4% นั่นแปลว่าทั้งจีนและอาเซียนมีโอกาสให้เติบโต

มีคาดการณ์ว่าระหว่างปี 2023-2028 ตลาด freshly-made drink ในประเทศจีนจะเติบโต 17.6% ต่อปี หลักๆ มองว่าเมือง Third-tier and below cities มีอัตราการเติบโตสูงสุด ตามด้วยเมือง Second-tier ซึ่งเข้าทาง Mixue เลย

ส่วนอาเซียนจะเติบโตถึง 19.8% ต่อปี นี่แหละน่าจะพอตอบได้ว่าทำไม Mixue ถึงหันมาลุยตลาดอาเซียน ซึ่งโอกาสเห็นแล้วว่ามี แต่จะคว้าได้หรือไม่? อันนี้ตอบก่อนเลยว่า Mixue คว้าโอกาสนี้ได้แต่แรกแล้วด้วยช่วงราคาที่เอาจากจีนมาใช้ในอาเซียนได้เลย

คือนอกจากจะเข้ากับกำลังซื้อในย่านนี้ที่น้อยกว่าฝั่งประเทศพัฒนาแล้ว ยังทำให้ Mixue เดินหน้าใช้แหล่งวัตถุดิบ กระบวนการผลิต และกลุ่มสินค้าเดิมได้เลย ไม่ต้องเสียเวลาปรับรูปแบบธุรกิจ ไม่ต้องเปลี่ยน supplier แถมยิ่งได้ volume สั่งวัตถุดิบ เพิ่ม economy of scale ไปอีก

ถ้าถามว่าแบรนด์ยักษ์ใหญ่จะลงมาแย่งตลาด low-price ของ Mixue ไหม? อันนี้แทบเป็นไปไม่ได้ เพราะแบรนด์ใหญ่คงไม่ยอมทุ่มเงินมาลุยตลาดที่ทั้งแข่งขันสูง ตัดราคากันโหด แถมทำให้ภาพลักษณ์แบรนด์สั่นคลอนด้วย

ส่วนร้านขายไอศกรีมซอฟต์เสิร์ฟก็ไม่ใช่คู่แข่งหลักเหมือนกัน ถึงแม้สินค้าจะใกล้เคียงกันมาก แต่ภาพจำของผู้บริโภคต่างกันมาก ถ้านึกถึงไอศกรีม ผู้บริโภคก็จะไปซื้อที่ร้านไอศกรีมซอฟต์เสิร์ฟ แต่ถ้านึกถึงเครื่องดื่ม ตัวเลือกแรกจะเป็น Mixue

สุดท้ายกับคู่แข่งตลาดเดียวกัน บอกเลยว่าสินค้าไม่ต่างกันเลย ราคาก็เช่นกัน หรือแม้กระทั่งการตกแต่งร้าน เดินเพลินๆเข้าผิดร้านได้นะ ทีนี้ต้องแย่งตลาดกันด้วยสาขาแล้วว่าแบรนด์ไหนจะคุมพื้นที่เข้าถึงผู้บริโภคได้ ซึ่ง Mixue เนี่ยมีสาขาร้านชานมมากที่สุดทั้งในประเทศจีนและอาเซียน ทั้งเรื่องต้นทุนที่คุมอยู่และเงินทุนมากกว่าหนี้พอมีสู้ศึกนี้แน่นอน

6.งบการเงินของ Mixue เติบโตทุกมิติจาก GMV ยันกำไรสุทธิ

เริ่มจากยอดขาย (GMV) รวมของ 9 เดือนแรก ปี 2024 อยู่ที่ 44,900 ล้านหยวน เพิ่มขึ้น 21.3% (YoY) จาก 9 เดือนแรก ปี 2023 ที่ 37,000 ล้านหยวน และทั้งปี 2023 อยู่ที่ 47,800 ล้านหยวน

แต่ถ้าลองดูค่าเฉลี่ยยอดขาย/สาขา/วัน ของ 9 เดือนแรก ปี 2024 กลับลดลงเล็กน้อยจาก 4,416.3 หยวน เหลือ 4,184.4 หยวน ถ้าไปดูจากยอดขาย Same-store ลดลง 0.6% (YoY) ค่อนข้างชัดว่ายอดขายที่เคิบโตมาจากการขยายสาขา

บริษัทมีรายได้ 9 เดือนแรก อยู่ที่ 18,659 ล้านหยวน เพิ่มขึ้น 21.2% (YoY) จาก 9 เดือนแรกของปี 2023 ที่ 15,393 ล้านหยวน ทั้งปี 2023 มีรายได้ 20,302 ล้านหยวน โดยรายได้จากในประเทศจีน เพิ่มขึ้น 24.5% (YoY) ส่วนจากนอกประเทศจีน ลดลง 18.7% (YoY)

รายได้จากการขายวัตถุดิบและแพคเกจจิ้ง เพิ่มขึ้น 21.3% (YoY) รายได้จากการขายอุปกรณ์ เพิ่มขึ้น 2.71% (YoY) และรายได้จากการขายแฟรนไชส์ เพิ่มขึ้น 56.2% (YoY) โดยมี Gross Profit Margin อยู่ที่ 32.4% ฟื้นขึ้นมาจาก 9 เดือนแรกของปี 2023 ที่ 29.7% ต้นทุนหลักมาจากวัตถุดิบและแพคเกจจิ้ง 95.5% อุปกรณ์ 3.9% และการขายแฟรนไชส์ 0.6%

ค่าใช้จ่าย SG&A ของ 9 เดือนแรกปี 2024 อยู่ที่ 1,530 ล้านหยวน เพิ่มขึ้น 7.6% (YoY) จาก 1,422 ล้านหยวน ส่วนค่าใช้จ่าย R&D ของ 9 เดือนแรกปี 2024 ออกมาที่ 64.8 ล้านหยวน เพิ่มขึ้น 26.2% (YoY) จาก 9 เดือนแรกปี 2023 ที่ 51.3 ล้านหยวน

ได้ EBIT ออกมาที่ 4,574 ล้านหยวน เพิ่มขึ้น 43% (YoY) จาก 3,195 ล้านหยวน และมี Net Income อยู่ที่ 3,490 ล้านหยวน เพิ่มขึ้น 42.3% (YoY) จาก 9 เดือนแรกของปี 2023 ที่ 2,452 ล้านหยวน ทำให้มี Net Income Margin อยู่ที่ 18.7% เพิ่มจาก 9 เดือนแรกของปี 2023 ที่ 15.9%

7. Valuation ของ Mixue ราคาหุ้นไม่ได้มิตรภาพเหมือนราคาชากับไอศกรีมซักเท่าไหร่

ตั้งแต่ปีที่แล้ว บริษัทชานมแก๊งค์นี้ทยอยเข้า IPO กันหมด ทั้ง Guming และ Sichuan Baicha Baidao แล้วก็ Mixue ซึ่งตอนนี้ Mixue มีอัตราส่วน P/E อยู่ที่ 27.2 เท่า ส่วน Guming อยู่ที่ 16.0 เท่า และ Sichuan Baicha Baidao อยู่ที่ 14.4 เท่า ก็ราคาหุ้น Mixue พุ่งขึ้นขนาดนั้น ไม่น่าแปลกใจที่ P/E จะฉีกจากคู่แข่งหลักขนาดนั้น

แต่ที่น่าแปลกใจ คือ ทำไมตลาดกลับให้ premium กับ Mixue มากกว่าคู่แข่งพอสมควร แถมราคาหุ้นคู่แข่งต่างร่วงในวันแรกที่ Mixue เข้า IPO อีก คำตอบอาจมาจากนักลงทุนมองว่าตอนนี้ยอดขาย (GMV) เริ่มลดลงกันหมด แปลว่านอกจากการแข่งขันจะเดือดแล้ว กำลังซื้ออาจไม่ได้เพิ่มไปมากกว่านี้ ก็เลยมองหาบริษัทที่อึดสุดพร้อมรับทุกสถานการณ์ ซึ่งก็หนีไม่พ้น Mixue ที่ได้เปรียบทั้งจำนวนสาขาและการควบคุมต้นทุน

แต่ให้ premium ห่างจากบริษัทอื่นขนาดนี้ ความคาดหวังก็สูงตาม อาจน่ากังวลไปหน่อยนะ ถ้าผลประกอบการต่ำกว่าคาดเมื่อไหร่ มีโอกาสเห็นหุ้นโดนเช็คบิลหนักได้เหมือนกัน ยิ่งตลาดแข่งขันเดือดแบบนี้ มองว่ามีได้เห็นแน่ๆซึ่งถึงตอนนั้นก็ต้องมาดูกันอีกทีว่าโอกาสจริงไหม?

8. ความเสี่ยงของ Mixue

ถึงโอกาสจะเห็นค่อนข้างเยอะในตลาด low-price แต่ไม่ได้มีแค่ Mixue ที่เห็นโอกาสนี้ ทั้งแบรนด์คู่แข่งทั้งแบรนด์ใหม่ต่างเดินหน้าเข้ามาแข่งมากมาย เช่น WEDRINK สัญชาติจีน ซึ่งมีเมนูสินค้าและราคาใกล้เคียงมาก โทนสีของมาสคอตคล้ายๆ แต่สีร้านต่างกับ Mixue แต่มีอีกแบรนด์ คือ Ai-CHA เจ้านี้จากอินโดนิเซีย เรียกว่าแบรนด์แฝดก็ว่าได้ เหมือนแทบทุกอย่างทั้งเมนูสินค้า ราคา โทนสีมาสคอต สีร้าน เผลอๆเดินเพลินๆ เข้าผิดร้านจากจะเข้า Mixue กลายเป็น Ai-CHA

และยังมีแบรนด์ท้องถิ่นที่เลียนแบบอีกมากมาย ศึกนี้แข่งกันดุเดือดเอาตายแน่นอน Margin ของ Mixue อาจไม่รับผลกระทบมาก แต่การเติบโตนี่สิ อาจมีเห็นผลกระทบกันบ้าง ในตลาด Red ocean แบบนิ้ อนาคตระยะยาวของ Mixue มีความไม่แน่นอนสูงมากขึ้นเรื่อยๆ

นอกจากนี้การควบคุมต้นทุนให้ต่ำ ทำให้ผู้บริโภคกังวลว่าอาจมีปัญหาคุณภาพวัตถุดิบ และกระทบต่อสุขภาพ อย่างเมื่อปี 2021 มีข่าวลบเกี่ยวกับการใช้ผงครีมแทนนมสด และการเปิดแฟรนไชส์จำนวนมากอาจดูแลเรื่องคุณภาพยากขึ้น เช่น เดือน มิ.ย. 2024 มีคลิปหลุดพนักงานสาขาล้างเท้าบนอ่างล้างมือในร้าน ทีนี้ก็เรียบร้อยเลย ผู้บริโภคตั้งคำถามเรื่องความสะอาดทันที

ด้วยการแข่งขันดุเดือดแบบนี้ ถ้ามีข่าวร้ายที่สร้างความกังวลแม้แต่นิดเดียว ก็อาจเสียส่วนแบ่งตลาดจนเสียตำแหน่งได้เลย

9. สรุป – สาขาเยอะ หลังบ้านแกร่งเหนือคู่แข่ง แต่ตลาดนี้แข่งกันหนักหน่วง

Mixue แบรนด์ชานมที่ทำตลาด low-price ซึ่งตลาดนี้ยิ่งมีสาขาเข้าถึงคนมาก ยิ่งได้เปรียบ แต่ก็ไม่ใช่จะขยายไปทุกที่ บริษัทเน้นพื้นที่ที่กำลังซื้อไม่มาก จะได้เหมาะกับกลยุทธ์ราคาของแบรนด์ ทั้งเมืองรองในประเทศจีนและภูมิภาคอาเซียน

เห็นขยายสาขาแบบนี้ บริษัทแทบไม่ต้องแบกต้นทุน เพียงแค่ขายแฟรนไชส์ แล้วสร้างรายได้ต่อด้วยการขายวัตถุดิบให้สาขา แถมได้ซื้อวัตถุดิบจำนวนมากและยังทำทั้งกระบวนการผลิตและระบบขนส่งเอง ช่วยประหยัดต้นทุน ซึ่งสำคัญมากกับตลาดที่แข่งขันกันเรื่องราคา

กลยุทธ์ราคานี้อาจเป็นจุดอ่อนได้เหมือนกัน เพราะบริษัทแทบไม่มีป้อมปราการ คู่แข่งเลียนแบบเหมือนเป๊ะๆเพียบ คืออาจบอกได้ว่า Mixue พร้อมสู้แหละ แต่ก็จะเจอการแข่งขันแบบนี้ไปอีกนาน แล้วถ้าช่วงไหนงบออกมาไม่ตรงตามความคาดหวัง ราคาหุ้นอาจถูกเช็คบิลได้ เพราะฉะนั้นใครจะลงทุนหุ้นนี้ ต้องมีเวลาติดตามตลาดชานมจริงๆ แล้วก็ทำสุขภาพหัวใจแข็งแรงพร้อมทุกสถานการณ์